Apple Análisis: El precio de AAPL apunta a 100$ por la caída de los ingresos en 2023

- Apple ha perdido recientemente su condición de empresa más valiosa del mundo en favor de Saudi Aramco.

- El gigante tecnológico se enfrenta a los vientos en contra de la cadena de suministro, la contracción de los márgenes y la destrucción de la demanda en 2023.

- Las acciones de AAPL han bajado un 20% en lo que va de año y es probable que no hayan tocado fondo.

El último informe de resultados trimestrales de Apple (AAPL) del 28 de abril fue sólido, ya que tanto los beneficios como los ingresos superaron las previsiones del consenso de los analistas. Sin embargo, los directivos de Apple se mostraron poco optimistas en la conferencia, destacando los crecientes problemas relacionados con la cadena de suministro y los vientos en contra de la inflación. Creemos que la pandemia y el estímulo monetario asociado han dado lugar a un tirón a la demanda, lo que conlleva el riesgo de un mínimo multianual en la demanda del iPhone a partir de 2023.

Lea también: Tesla se hunde: Objetivo en 400$ por vientos en contra de China, la compresión de los márgenes y menores entregas

Los nuevos modelos de iPhone no tendrán el mismo impulso de 5G del que se benefició el iPhone 13 y es probable que tengan precios notablemente más altos. El 78% de los usuarios de iPhone de Apple son menores de 35 años, exactamente el grupo que verá sus ingresos disponibles más afectados por la inflación. Este grupo de edad tiene menos ahorros a los que recurrir y menos base de activos para amortiguar cualquier presión inflacionista. La advertencia es que este grupo de edad gasta una parte mucho mayor de sus ingresos en compras discrecionales en entornos económicos favorables debido a un menor nivel de pagos de alquileres e hipotecas.

Por ahora, los ingresos siguen siendo fuertes ante el aumento de la inflación y la rigidez del mercado laboral, pero, en nuestra opinión, las economías están alcanzando el punto álgido de este ciclo. Dado que los mercados bursátiles están orientados hacia el futuro, adoptamos una visión pesimista de los beneficios de 2023, por lo que reducimos el precio objetivo. También tomamos nota de la reciente debilidad del mercado chino de teléfonos inteligentes, ya que los datos del 16 de mayo muestran que los envíos cayeron un 40.5% anual. China representa el 20% de los ingresos de Apple, pero los márgenes operativos de China son significativamente más altos que en otras regiones para Apple.

Esperamos que 2022 se mantenga en la senda de las previsiones, pero modelamos 2023 con una caída de los ingresos del 10% y una compresión de los márgenes debido al aumento de los costes de los insumos y a las presiones inflacionistas que continúan. Para 2024, vemos los ingresos y los márgenes planos.

Esto nos lleva a un objetivo de precio de 100$ basado en los métodos tradicionales de PER, EV/EBITDA y valoración intrínseca, que repasamos en detalle a continuación.

Visión general de Apple

Apple fabrica y diseña productos de tecnología de consumo. Los más destacados son el iPhone y el iPad. La empresa también fabrica su reloj inteligente, el Apple Watch, y opera a nivel mundial. Apple fue fundada en 1977 en California por Steve Jobs, Ronald Wayne y Steve Wozniak. Apple se centró inicialmente en el mercado de los ordenadores personales antes de lanzarse y revolucionar el mercado de la música personal con la introducción del iPod en 2001. Esto esencialmente lanzó el mercado de la transmisión de música, y Apple iTunes fue la mayor tienda de música del mundo, pero finalmente sucumbió al aumento del streaming en 2019. Las acciones de Apple cotizan bajo el ticker AAPL.

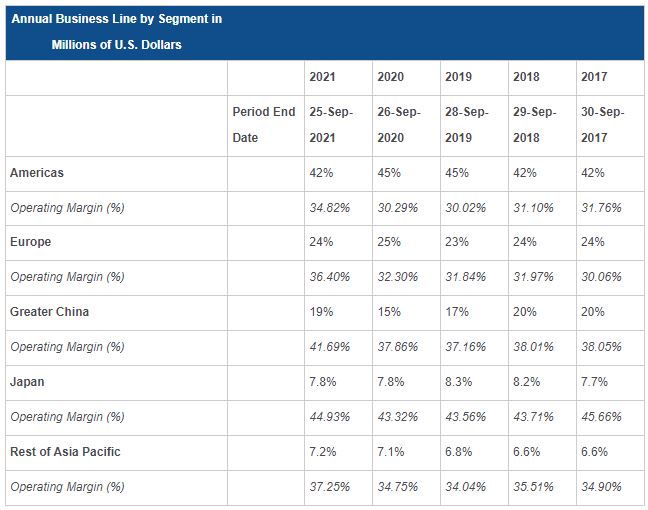

Segmentación geográfica de Apple

Fuente: Refinitiv y cálculos de FXStreet

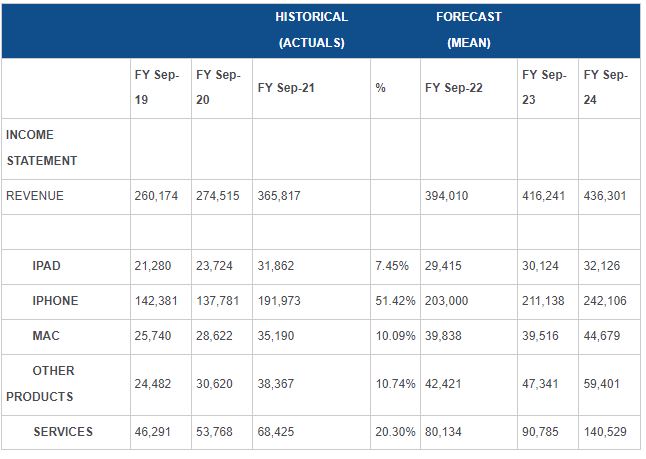

Podemos ver claramente cómo Asia y China proporcionan el mayor margen de rendimiento para Apple, un hecho que ya hemos destacado como preocupante. A continuación podemos ver lo dominante que es el iPhone en la generación de ingresos, ya que representa más del 50% de los ingresos en la actualidad. Apple ha optado en el pasado por dar prioridad a los chips para la producción del iPhone en detrimento de la producción del iPad.

Ingresos de Apple por producto

Fuente: Refinitiv y cálculos de FXStreet

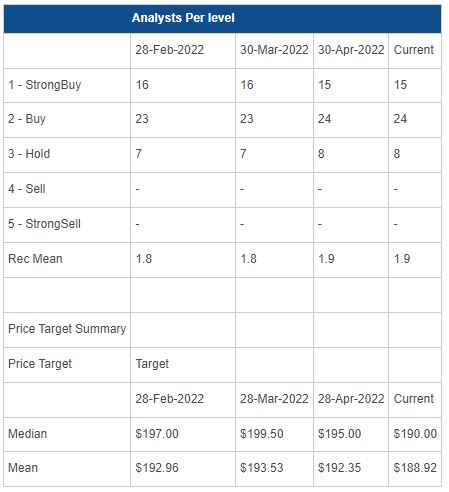

Previsión de consenso de Apple

Por supuesto, se trata de una empresa muy seguida y con una fuerte valoración por parte de la comunidad de Wall Street. Los objetivos de precio han seguido al mercado a la baja en un movimiento de reacción.

Fuente: Refinitiv y cálculos de FXStreet

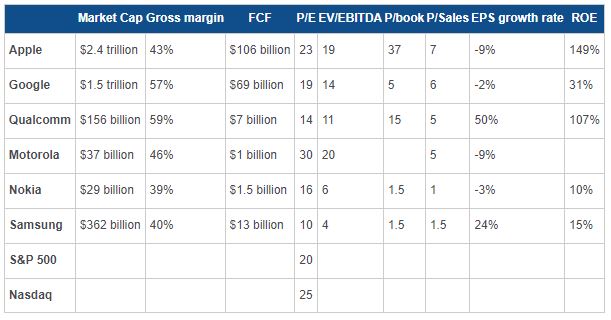

Datos y métricas clave de Apple

Fuente: Refinitiv, TradingView y cálculos de FXStreet

Valoración de Apple y análisis de la competencia

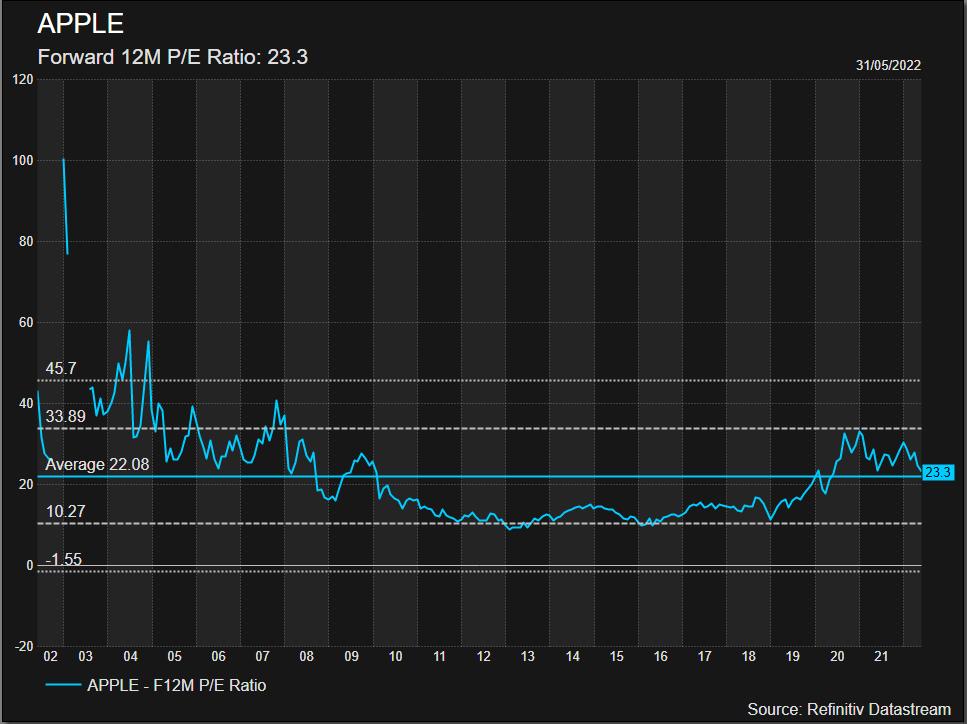

La que fuera la empresa más valiosa del mundo, AAPL se justifica con unos márgenes elevados y una impresionante rentabilidad sobre el capital. Sin embargo, las tasas de crecimiento del BPA se han ralentizado. La relación precio/beneficio (P/E) de Apple ha bajado desde más de 30 a finales de 2021 y actualmente está cerca de la media del S&P 500 y del Nasdaq. La media de 20 años del PER de Apple es de 22, por lo que también ha retrocedido cerca de ese nivel.

Fuente: Refinitiv, TradingView y cálculos de FXStreet

Análisis macroeconómico, ciclo de mercado y antecedentes del sector

Tal y como explicamos en nuestro artículo de profundización sobre Tesla (ver aquí), el contexto macroeconómico sigue deteriorándose. La combinación de una política monetaria más estricta por parte de los bancos centrales mundiales, el aumento de la inflación y la subida de los rendimientos de los bonos ha llevado a los activos de riesgo a un mercado bajista en 2022. Los vientos en contra geopolíticos de la guerra entre Rusia y Ucrania también han hecho que las cadenas de suministro sigan en un estado de flujo y que los precios de las materias primas se mantengan en niveles elevados. Todos estos elementos seguirán mermando los márgenes y los beneficios de todas las empresas.

Rendimiento de Apple 2022 - % frente al Nasdaq y al S&P 500

El Nasdaq y la mayoría de los valores tecnológicos han entrado en un mercado bajista oficial, definido como una pérdida del 20% o más. El S&P 500 se ha mantenido por encima de ese descenso por ahora. Los mercados bajistas registran, por término medio, pérdidas de casi el 40% desde sus valores máximos y una duración media de 300 días. Este mercado bajista debería tener más tiempo de recorrido, otro 20% aproximadamente, si quiere alcanzar la media histórica. La cuestión clave es si la economía estadounidense entrará o no en recesión en 2023. Los mercados bajistas que no acompañan a las recesiones son notablemente menos graves, con caídas medias de pico a valle del 25%. Esta es una métrica clave que hay que entender.

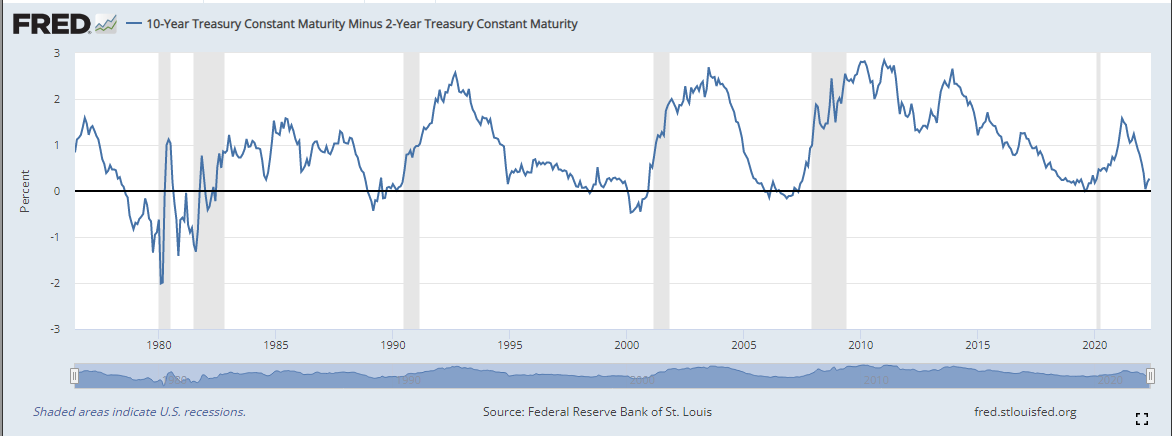

El Deutsche Bank fue el primer gran banco de inversión que predijo una recesión en EE.UU. para 2023, y hay muchos otros indicadores que muestran la probabilidad de una recesión. La curva de rendimientos es una de las herramientas favoritas, y tiene una calidad de predicción precisa. A continuación se muestra la b y las recesiones estadounidenses asociadas en gris tras un movimiento en territorio negativo de la curva.

También cabe destacar el nivel de confianza de los consumidores. El indicador de confianza de la Universidad de Michigan, revisado el 27 de mayo, mostró que la confianza de los consumidores está en un nivel bajo que no se veía desde la Gran Crisis Financiera. También es interesante el hecho de que los niveles de confianza tan bajos siempre se asocian a una recesión en Estados Unidos. Una vez más, las zonas sombreadas en el gráfico siguiente son recesiones estadounidenses.

Unas palabras sobre el neón

Aún existen más problemas en la cadena de suministro, e incluso uno que el mercado puede no haber comprendido del todo. Ucrania suministra aproximadamente la mitad del gas neón del mundo. El neón es fundamental para la producción de chips semiconductores. Apple necesita esos chips, al igual que todos los demás grandes fabricantes de tecnología.

Es probable que los principales fabricantes, como los que suministran a Apple, tengan suficientes existencias para lo que queda de este año, pero 2023 puede ser una historia diferente. Si no se resuelve, esto supondrá un serio obstáculo.

Noticias y beneficios de Apple

Las ganancias de Apple para el trimestre que finalizó en marzo de 2022 mostraron una fortaleza continua, con un aumento de los ingresos del 9% y de los ingresos netos del 6%. Esto es una señal de advertencia para nosotros, ya que Apple había telegrafiado a principios de año que daría prioridad a los chips para el uso del iPhone sobre el iPad.

Como se ha mencionado anteriormente, los envíos chinos de smartphones cayeron un 40.5% en marzo y en sus últimos resultados trimestrales las ventas de Apple en China cayeron un 3%.

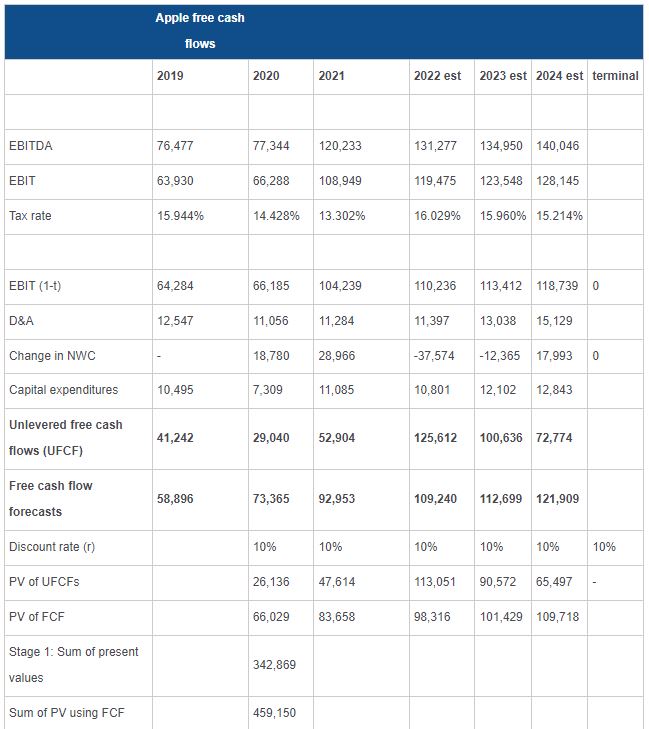

Análisis de valoración de Apple y valor razonable

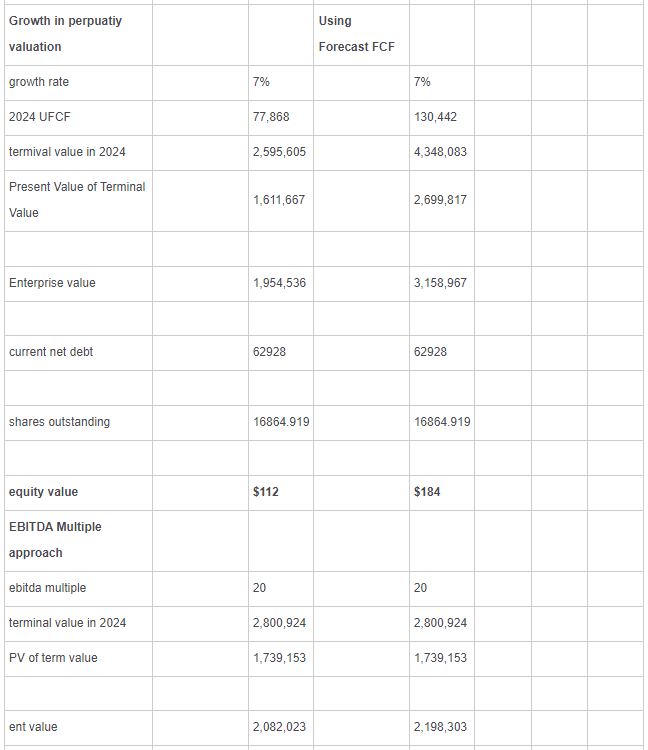

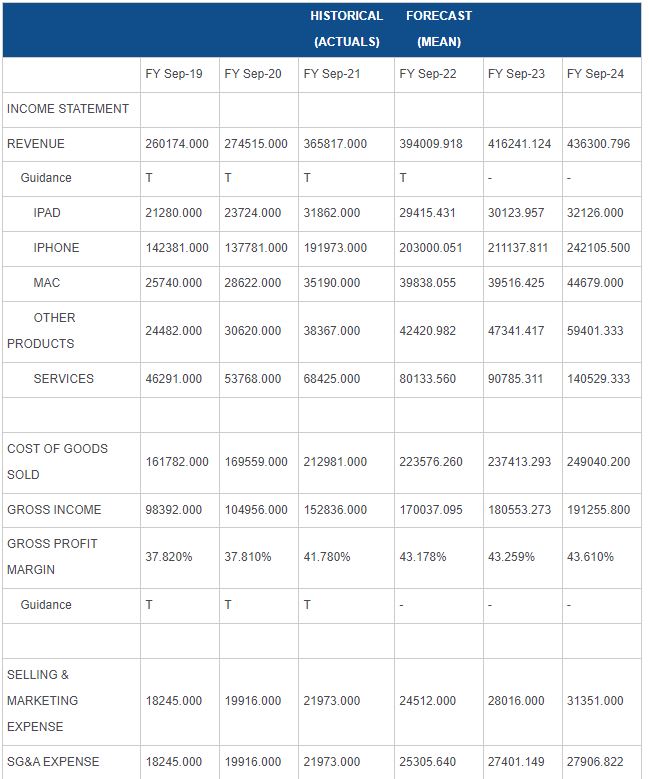

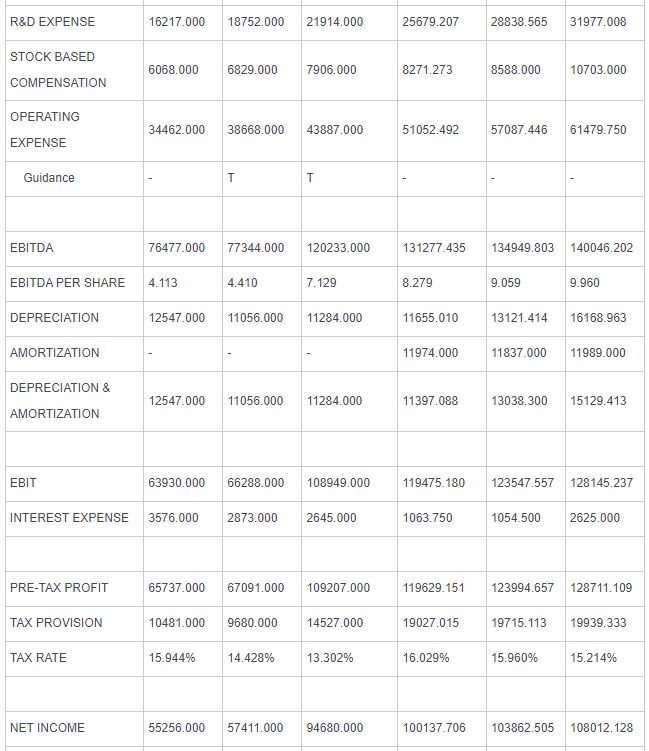

Realizamos un análisis DCF estándar utilizando tanto un enfoque de valor a perpetuidad como múltiplos EV/EBITDA. Las previsiones actuales nos dan un valor razonable de 112$ o 120$ dólares utilizando flujos de caja libres no apalancados. Si utilizamos la media de las previsiones de los analistas, obtenemos una estimación mucho más alta del valor razonable, 184$, utilizando el modelo de crecimiento a perpetuidad, o 127$ utilizando el EV/EBITDA.

Fuente: Refinitiv y cálculos de FXStreet

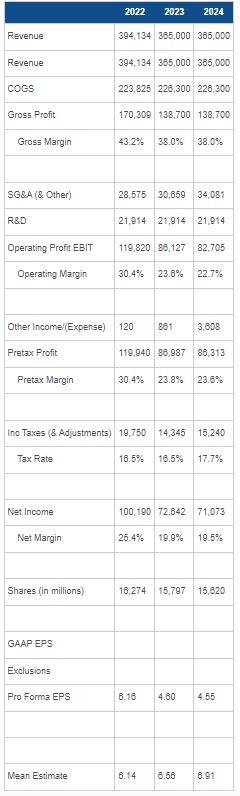

Sin embargo, a continuación ajustamos nuestras previsiones de reducción de ingresos y márgenes. Estimamos que los ingresos de Apple caen aproximadamente un 10% en 2023 y luego se mantienen planos para 2024. Esto, como se ha mencionado, se debe a la recesión mundial y a los estímulos de los bancos centrales mundiales, que esencialmente han adelantado varios años de demanda al período de la pandemia. Ya estamos viendo que esto se está desvaneciendo a través de múltiples perfiles de demanda en varias industrias. Esperamos que la demanda siga siendo saludable en 2022, pero la inflación se reducirá a partir de entonces, y la mencionada falta de estímulo monetario tampoco ayudará.

La compresión de los márgenes es una característica de casi todas las convocatorias de beneficios de este trimestre, y no esperamos que disminuya. Los costes están aumentando en todo el mundo en lo que respecta a la energía, la escasez de semiconductores, los costes de transporte y los costes laborales. El aumento de los controles fronterizos significa que la globalización, tal y como la conocemos, está llegando a su fin, lo que se traduce en mayores costes añadidos para las empresas globalizadas. Prevemos una modesta reducción de los márgenes hasta los niveles de 2021. Creemos que esto es probablemente subestimar los efectos, pero por ahora, vamos a correr con una compresión conservadora de los márgenes hasta el 38%.

Esto nos da las siguientes previsiones

Fuente: Refinitiv y cálculos de FXStreet

La aplicación de las nuevas cifras a nuestro modelo DCF anterior nos da un valor razonable de 110$ utilizando el modelo de perpetuidad con una tasa de crecimiento media de 5 años de Apple del 8%. El valor es de 96$ si se utiliza el modelo EV/EBITDA. Estas cifras pueden sonar alarmantes para algunos, pero esto simplemente devuelve a Apple al lugar donde cotizaba en 2020.

Podemos ver en el gráfico siguiente que la relación precio/beneficio media de Apple en los últimos 20 años ha sido de 22.08, por lo que está bastante cerca de donde está ahora. Si tomamos nuestra estimación de BPA anterior en 4.60$ para 2023, obtenemos un precio objetivo de 101.56$.

Evidentemente, si utilizamos nuestras previsiones reducidas de ingresos y márgenes, obtenemos un rango de valor razonable de 96$ a 110$.

Por facilidad y por la preponderancia psicológica del mercado de fijarse en números redondos, colocamos un objetivo de precio de 100$ para Apple y una calificación de “ventas”.

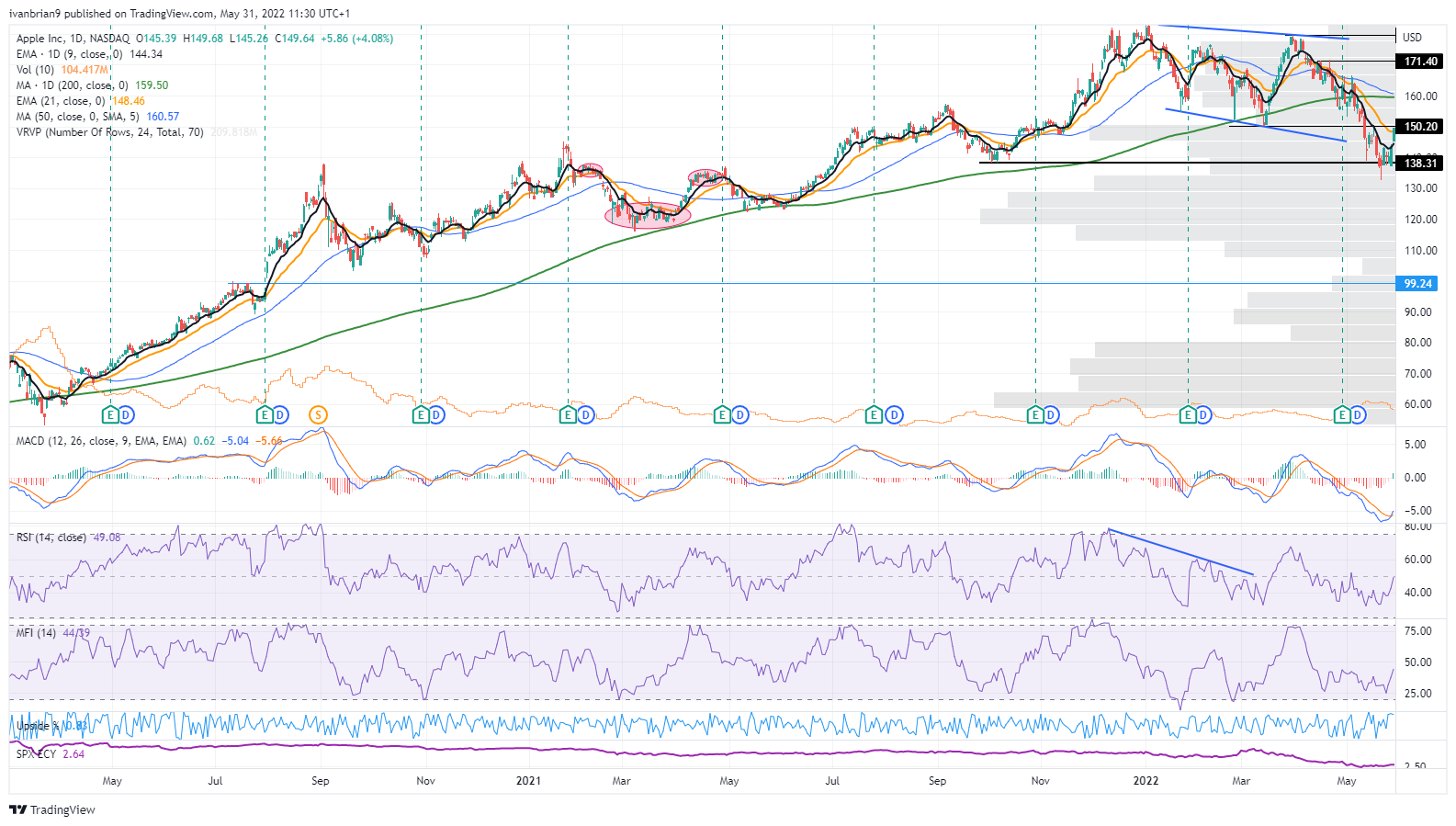

Análisis técnico de Apple

¿Cómo encaja este nivel de 100$ en el gráfico de las acciones de AAPL? Este nivel de 100$ actuó como resistencia varias veces en julio de 2020 antes de que las fuertes ganancias del 30 de julio de 2020 finalmente rompiera por encima. La situación actual tiene a Apple subiendo hasta cerca de 150$, pero existe un fuerte soporte en 138.31$. Una probable ruptura de 138.31$ supondrá un lento movimiento a la baja. Apple se encontraría entonces en una zona de 130$ a 115$ con un gran volumen en esos rangos de precios. Una vez por debajo de los 115$, el volumen se reduce, lo que significa que es más probable que se pruebe la zona de los 100$. Una ruptura de los 100$ parece probable desde una perspectiva técnica, ya que sorprendentemente el volumen en los 100$ es escaso, lo que significa una baja aceptación del precio. Esto sería coherente con la caza de stops, ya que los números redondos suelen ser niveles de stops importantes. Los stops podrían estirar a Apple hasta el soporte de volumen de 90$.

También hay que tener en cuenta la inminente formación de un cruce de la muerte en la que la media móvil de 50 días cruzó por debajo de la media móvil de 200 días. Por debajo de los 150$, Apple sigue siendo fuertemente bajista y sólo se convertiría en alcista si supera los 165$.

Gráfico diario de las acciones de AAPL

Precio objetivo y recomendación de Apple

El panorama técnico de las acciones de AAPL confirma nuestra valoración bajista, y mantenemos el objetivo de precio de 100$. Esto requiere una calificación de “Ventas”.

Riesgos al alza para nuestras hipótesis:

- Resolución de los problemas de la cadena de suministro.

- Los costes de los insumos se estabilizan.

- La inflación es transitoria.

- La demanda china aumenta gracias a la política flexible de los bancos centrales, nuestro principal riesgo. China está bajando los tipos de interés mientras el resto de los bancos centrales del mundo se endurecen. Esto podría fomentar el gasto de la clase media en China.

- Los principales bancos centrales revierten el endurecimiento monetario.

- La expansión de la clase media india se acelera más de lo previsto. Esto casi merece un artículo aparte, pero la clase media de la India se está expandiendo rápidamente (como la de China hace 20 años) y, en nuestra opinión, constituirá una valiosa fuente de ingresos en la década de 2030. Sin embargo, esto es demasiado lejano para este análisis.

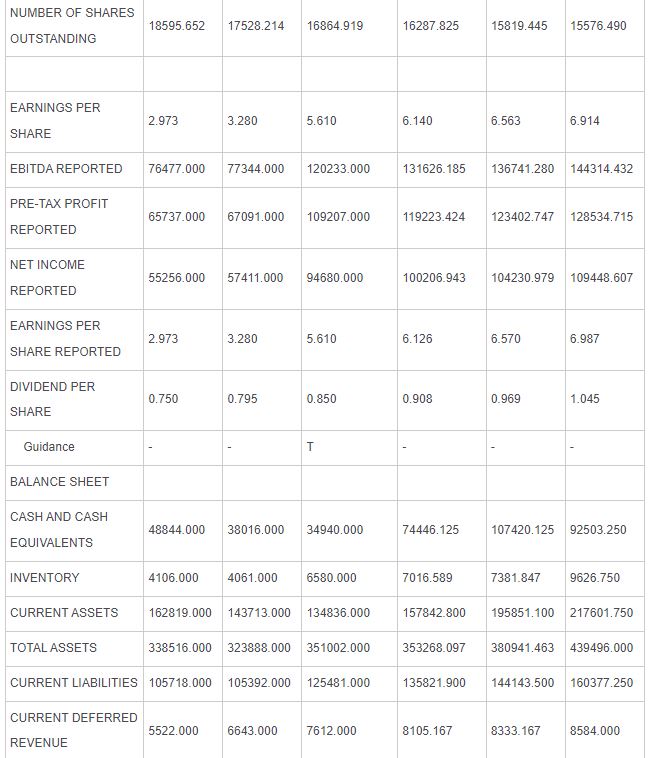

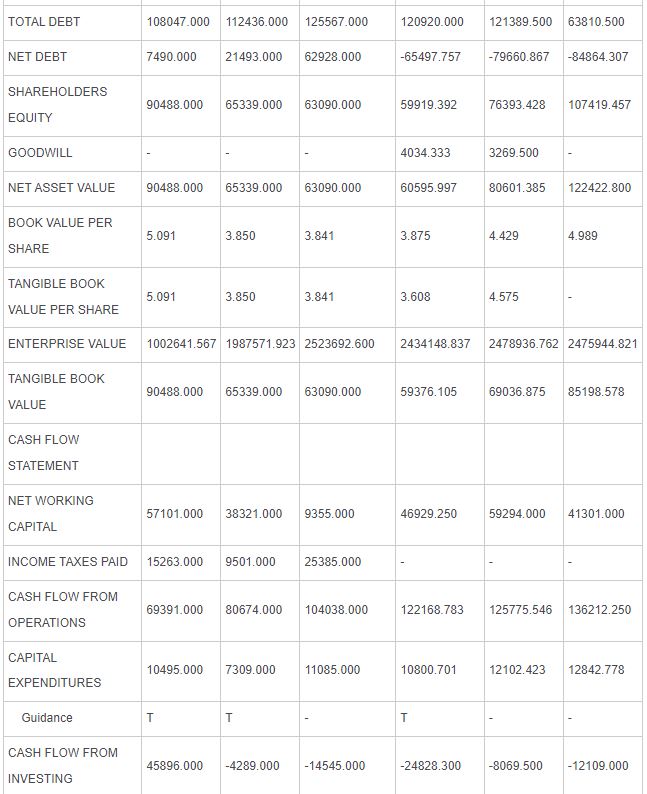

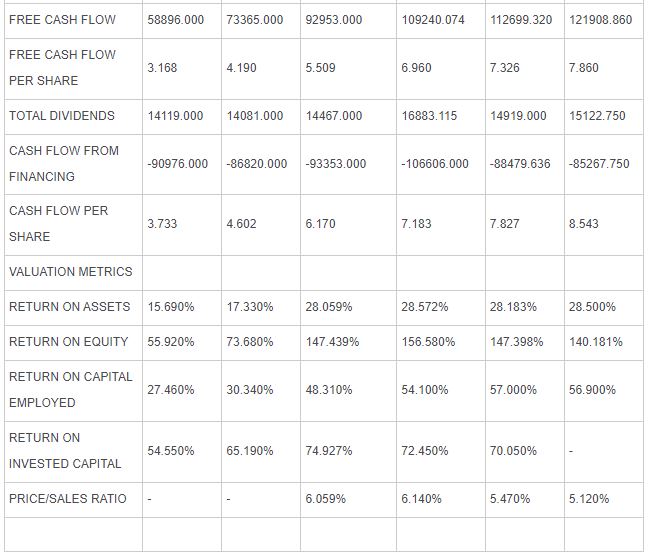

Las tablas de beneficios y previsiones de Apple que aparecen a continuación son la base de todos nuestros modelos DCF. Datos tomados de Refinitiv (Reuters).

Lecturas relacionadas

- Tesla Análisis: Objetivo en 400$ por vientos en contra de China, la compresión de los márgenes y menores entregas

- Walmart Análisis: Mantenga WMT para jugar a la defensiva frente a la próxima recesión en EE.UU.

- Amazon Análisis: El precio objetivo de AMZN está en 106$, riesgos a corto plazo compensados por crecimiento a largo plazo

- Microsoft Análisis: Precio objetivo de MSFT en 230$ con riesgos a corto plazo por la fortaleza del dólar

Autor

Ivan Brian

FXStreet

Ivan cuenta con más de 25 años de experiencia en los mercados financieros como operador, analista y administrador de fondos.