Microsoft Análisis: Precio objetivo de MSFT en 230$ con riesgos a corto plazo por la fortaleza del dólar

Bienvenidos de nuevo a nuestra serie de análisis profundos en las que analizamos en profundidad algunos de los valores más negociados y más notables. En esta ocasión, nos centramos en Microsoft (MSFT).

Como siempre, repasaremos los dos modelos de valoración estándar para llegar a un objetivo de precio medio a 12 meses. En primer lugar, esbozaremos una valoración por flujo de caja descontado (DCF) y, en segundo lugar, utilizaremos un modelo de valoración comparativa o relativa en el que se compara a Microsoft con su competencia del sector y del índice. Intentamos diferenciarnos de la comunidad tradicional de analistas de Wall Street, que parece operar en una burbuja y valorar las empresas de forma aislada de la macroeconomía más amplia. Creemos que este es un grave inconveniente de los objetivos de precios de los analistas. Si cree que estoy siendo muy duro con la comunidad de analistas, sólo tiene que mirar su historial. No son buenos. Hablo como antiguo miembro de la comunidad, así que tengo alguna idea.

Así que vamos a sumergirnos en Microsoft.

Microsoft (MSFT): Visión general e historia de la empresa

Microsoft es un nombre sinónimo de la industria de la informática y el software, y probablemente no necesite mucha presentación. Sin embargo, a continuación se ofrece un breve resumen para aquellos que deseen seguir leyendo. Microsoft salió a bolsa en 1986, pero fue fundada mucho antes, en 1975, por Bill Gates y Paul Allen. Rápidamente pasó a desarrollar el sistema operativo MS DOS, seguido del sistema operativo Windows. En la actualidad, Microsoft opera en un amplio espectro de negocios, todos ellos relacionados con sus orígenes en la industria informática. Microsoft tiene la segunda mayor cuota de la floreciente industria de la nube a través de su servicio Azure. También ha realizado una serie de grandes adquisiciones para complementar su negocio actual, siendo las más notables LinkedIn y Skype. Microsoft es una de las empresas más valiosas del mundo y compite regularmente con Apple (AAPL) por el título de empresa más valiosa del mundo. También es miembro del club del billón de dólares de capitalización bursátil.

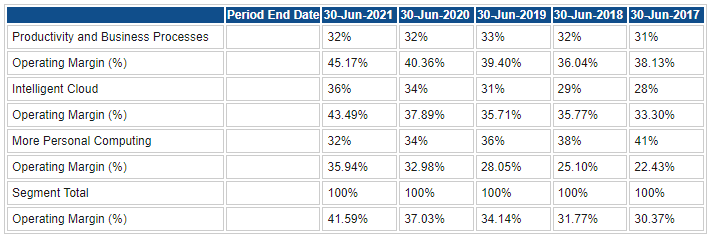

Microsoft divide sus ingresos empresariales en tres segmentos:

- Productividad y Procesos Empresariales incorpora las suscripciones a Microsoft Office de usuarios empresariales y personales, LinkedIn, CRM, Skype y Microsoft Teams.

- Intelligent Cloud está dominado por el negocio de la nube Azure, pero también incluye SQL Server y otros negocios de servidores, así como soluciones empresariales para negocios.

- Por último, More Personal Computing es la división del sistema operativo Windows e incluye dispositivos como el Microsoft Surface, los ingresos por juegos de XBox, y los ingresos por búsquedas y publicidad también se contabilizan aquí.

Como vemos, la división de Intelligent Cloud es el área de crecimiento, y ha sido un área en la que se ha centrado el CEO Satya Nadella desde que asumió el cargo en 2014. El crecimiento de los ingresos y el margen están creciendo con fuerza en este espacio.

Fuente: Refinitiv y cálculos de FXStreet

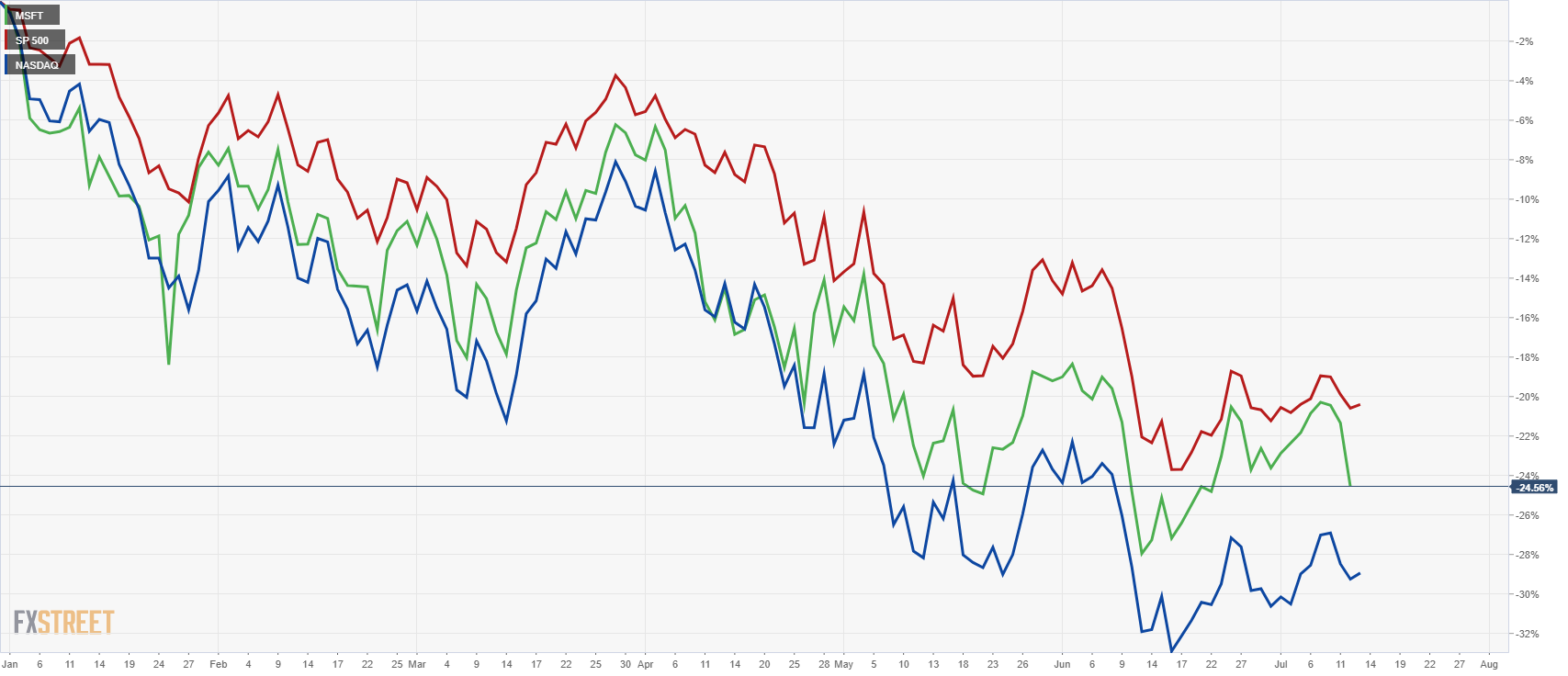

Este año, como sabemos, no ha sido agradable para los inversores en renta variable, y las acciones de Microsoft (MSFT) han sido al menos consistentes al seguir más o menos la caída tanto del Nasdaq como del S&P 500. Microsoft ha bajado un 24% en lo que va de año, ligeramente por delante del Nasdaq, pero ligeramente por detrás del S&P 500.

Microsoft (verde) frente al Nasdaq (azul) y el S&P 500 (rojo) en lo que va de año 2022

Sin embargo, si echamos la vista atrás a los últimos cinco años, la situación cambió radicalmente a favor de Microsoft. En comparación con ambos índices, las acciones de MSFT han subido un 360% en los últimos cinco años, frente al 140% del Nasdaq y el 70% del S&P 500.

Microsoft (verde) frente al Nasdaq (azul) y el S&P 500 (rojo) semanalmente desde 2017

-637933028549894994.png)

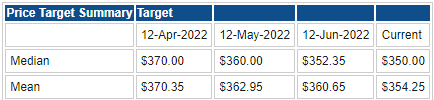

Acciones de MSFT: Previsiones del consenso de Wall Street

Como ocurre con la mayoría de los valores, la comunidad de analistas de Wall Street sigue siendo incondicionalmente optimista, con un objetivo de precio medio de 354.25$. De nuevo podemos ver claramente cómo la comunidad de analistas reacciona a la acción del precio con el objetivo medio reduciéndose en línea pero con retraso respecto a la caída del precio de las acciones de Microsoft. En el momento de escribir este artículo, las acciones de Microsoft cotizan en 253.67$, por lo que existe un amplio margen de subida si estas previsiones resultan acertadas. Creemos que son muy optimistas y a continuación exponemos nuestro caso.

Fuente: Refinitiv y cálculos de FXStreet

Microsoft: Principales parámetros de valoración

- Capitalización de mercado: 1.98 billones de dólares

- Valor de empresa: 2.29 billones de dólares

- Free float: 7.470 millones

- Fecha de salida a bolsa: 13 de marzo de 1986

- Máximo de 52 semanas: 349.67$

- Mínimo de 52 semanas: 241.51$

- Short interest: 0.60%

- Rendimiento interanual: -21%

- Rendimiento a tres años: 99%

- Próxima fecha de resultados: 25 de julio de 2022

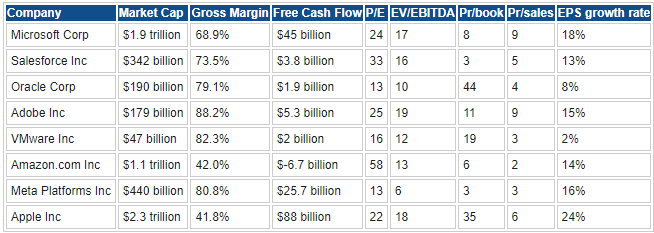

Microsoft: Comparación con valores de la competencia

Fuente: Refinitiv y cálculos de FXStreet

Contexto macroeconómico, ciclo de mercado y análisis sectorial

Hemos mencionado en artículos anteriores la falta de un análisis micro y macro coherente a la hora de calcular un objetivo de precio. Las empresas rara vez consiguen operar fuera de la esfera de influencia del ciclo macroeconómico. A veces, las empresas de nicho, de nueva creación o de microcapitalización pueden conseguirlo, pero Microsoft no cumple ninguno de esos criterios. Microsoft es un titán tecnológico mundial y, por tanto, está sujeto a las fuerzas macroeconómicas y del ciclo de mercado.

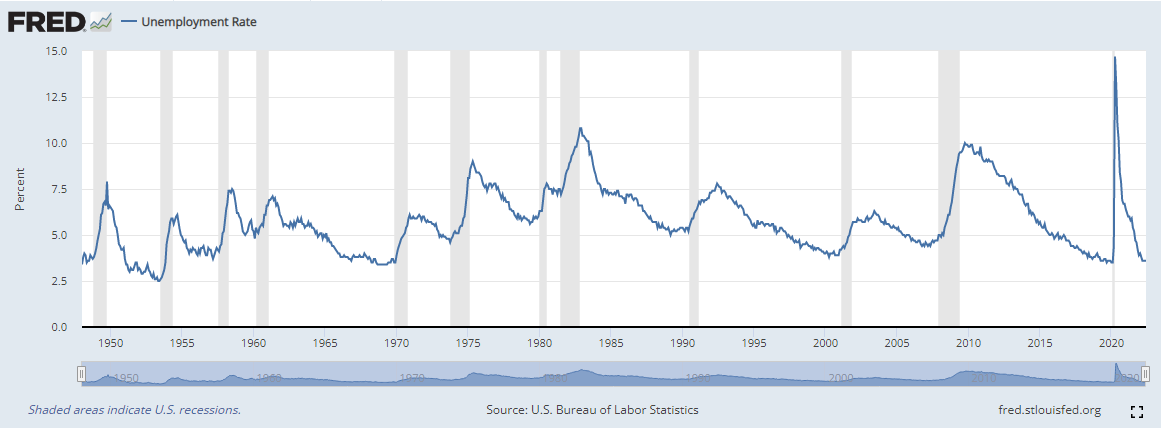

Este año hasta ahora no ha sido amable con la renta variable, y como destacamos anteriormente Microsoft ha seguido más o menos el ritmo del mercado bajista de los principales índices estadounidenses. El mercado bajista se desencadenó cuando el S&P 500 cayó un 20% desde su máximo de principios de enero y el Nasdaq también se encuentra en un profundo territorio de mercado bajista. Los inversores han asumido en el último mes que EE.UU. entrará en recesión más pronto que tarde y por ello han estado vendiendo y revalorizando las acciones en previsión de esta recesión prevista. Sin embargo, el reciente y sólido informe sobre el empleo puede haber puesto en duda esta perspectiva, dado que el crecimiento del empleo sigue siendo fuerte y la tasa de desempleo de EE.UU. se encuentra en su mínimo cíclico. No obstante, hay que tener en cuenta que el desempleo suele alcanzar sus niveles más bajos antes de una recesión en EE.UU., como demuestra el gráfico siguiente.

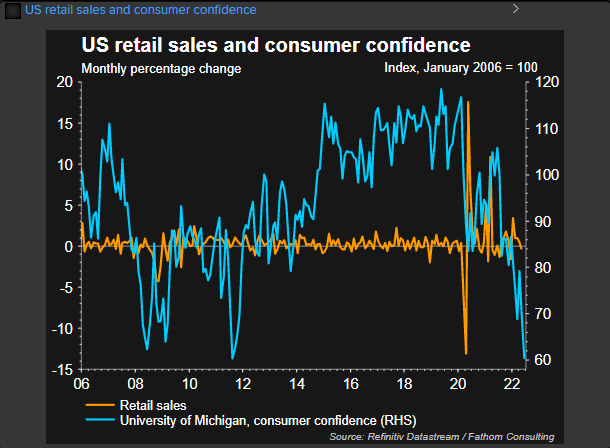

El consumidor estadounidense representa alrededor del 70% del PIB de EE.UU., y los consumidores se han visto presionados por el aumento de la inflación y han cambiado su comportamiento en consecuencia. Esto ha hecho que las encuestas de confianza de los consumidores hayan alcanzado niveles mínimos en el último mes y que el gasto de los consumidores sea bajo.

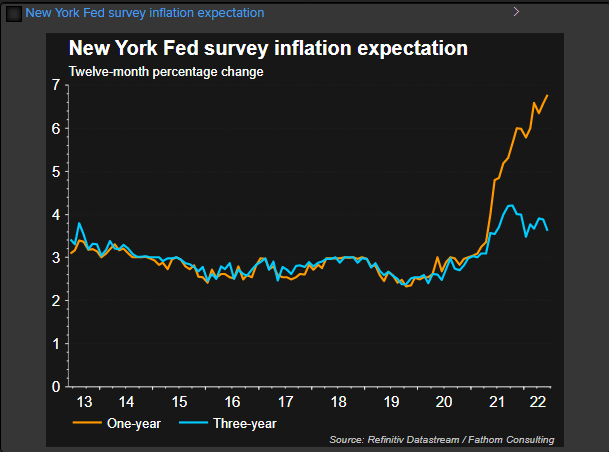

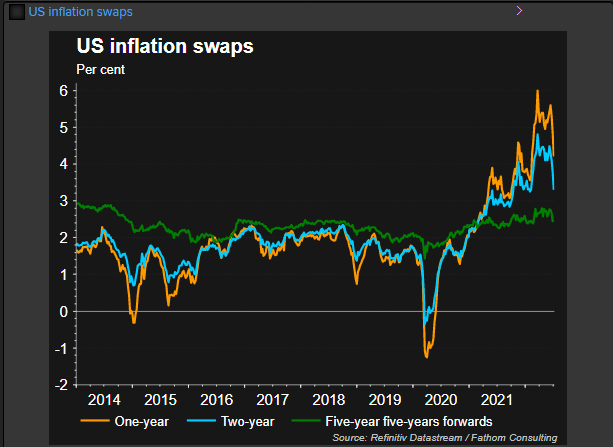

Sin embargo, el mercado de renta fija considera que esta inflación es "transitoria", ya que las expectativas de inflación a futuro siguen siendo moderadas. El gráfico siguiente muestra los swaps de inflación a 5 años apenas por encima del objetivo de inflación del 2% de la Fed. El mercado de renta fija prevé una recesión para acabar con la espiral de inflación.

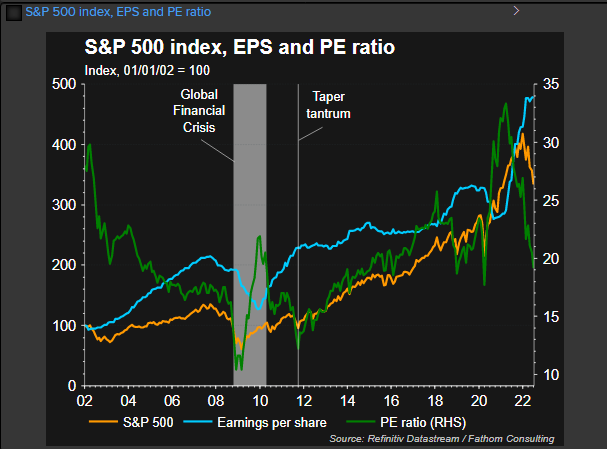

Está claro que la economía estadounidense se enfrenta a más vientos en contra, y creemos que es probable que se produzca una recesión a finales de este año, lo que debería provocar nuevas caídas en los precios de la renta variable estadounidense. Sin embargo, pensamos que al menos la mitad de esto está descontado en las valoraciones actuales de las acciones. La relación P/E del S&P 500 ha caído fuertemente este año y ahora está más cerca de su media de 20 años. Creemos que en la próxima temporada de resultados la renta variable tocará fondo, ya que los beneficios empresariales y, sobre todo, las previsiones futuras reflejan la probabilidad de recesión e inflación.

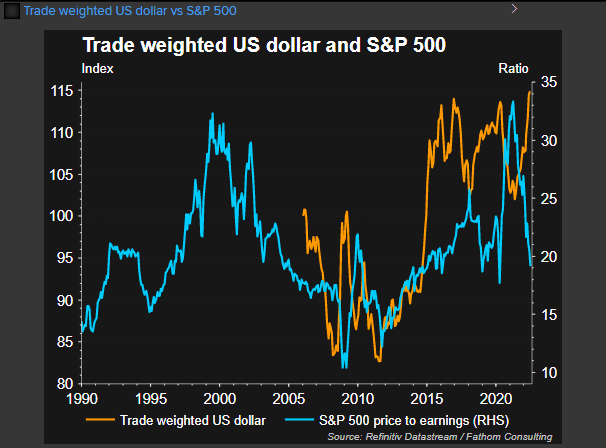

Nuestra otra preocupación generalizada para empresas como Microsoft y otros valores estadounidenses globalizados gira en torno a la actual fortaleza del dólar. El dólar está en máximos de 20 años frente al yen, el euro y la libra esterlina. Las empresas con sede en EE.UU. que operan a escala mundial obtienen naturalmente considerables ingresos en divisas, que luego se convierten en dólares a efectos de la presentación de informes financieros. La fortaleza del dólar perjudica los ingresos en el extranjero. Un dólar fuerte tiene una fuerte correlación con la caída de los beneficios, como demuestra el gráfico siguiente.

En conclusión, el entorno macroeconómico sigue siendo difícil y es posible que los índices bursátiles sigan cayendo. La fortaleza del dólar añade un nuevo viento en contra a los ingresos de Microsoft, que ya advirtió a principios de junio que la fortaleza del dólar afectaría a los beneficios. Desde entonces, el dólar se ha revalorizado un 6% más en términos ponderados, una cantidad significativa.

Noticias y resultados de Microsoft

Microsoft presentará sus resultados del tercer trimestre el 25 de julio. En el último informe de resultados, en abril, se superaron tanto los resultados superiores como los inferiores. El beneficio por acción fue de 2.22$, frente a los 2.18$ estimados, y los ingresos fueron de 49.360 millones de dólares, ligeramente por encima de las estimaciones. Las acciones de Microsoft reaccionaron inicialmente bien a la mejora de los beneficios, pero luego cayeron a medida que la renta variable mundial se desplomaba. Recientemente, a principios de junio, Microsoft advirtió que la fortaleza del dólar afectaría a las previsiones y supondría un golpe de 460 millones de dólares en los ingresos. Microsoft también anunció esta semana un pequeño número de despidos en un correo electrónico enviado a la CNBC.

“Hoy hemos notificado a un pequeño número de empleados que sus funciones han sido eliminadas (...) Esto ha sido el resultado de un reajuste estratégico y, como todas las empresas, evaluamos nuestro negocio de forma regular. Seguimos invirtiendo en ciertas áreas y aumentando la plantilla en el año que viene."

Previsión y valoración de Microsoft

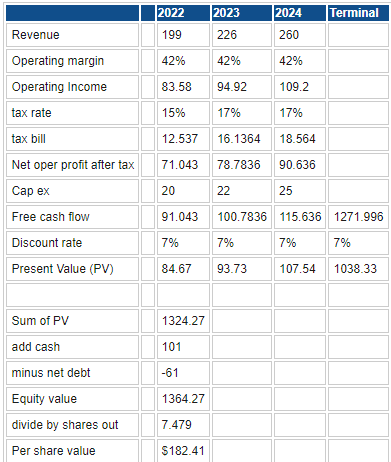

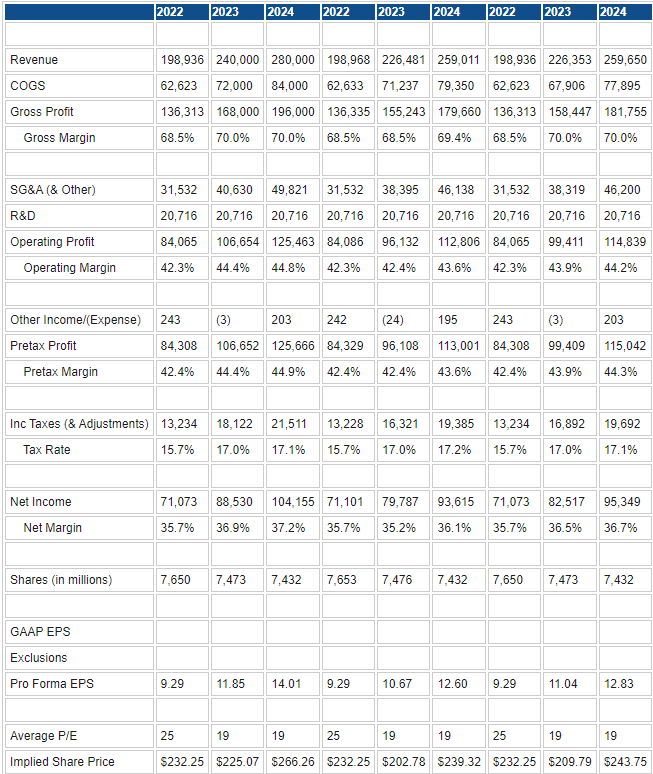

Utilizamos dos métodos de valoración, el flujo de caja descontado (DCF) y la valoración relativa. El DCF tiene como objetivo prever los flujos de caja esperados en el futuro y descontarlos a valor presente para llegar a una valoración de la empresa. Hacemos hipótesis sobre las tasas de crecimiento a largo plazo para predecir el flujo de ingresos a largo plazo. Un modelo de valoración relativa es quizás más sencillo de seguir y construir. Una vez más, utilizamos los beneficios futuros, aplicamos los ratios de P/E del sector y examinamos los mejores y peores escenarios para llegar a un precio objetivo previsto para Microsoft.

Fuente: Refinitiv y cálculos de FXStreet

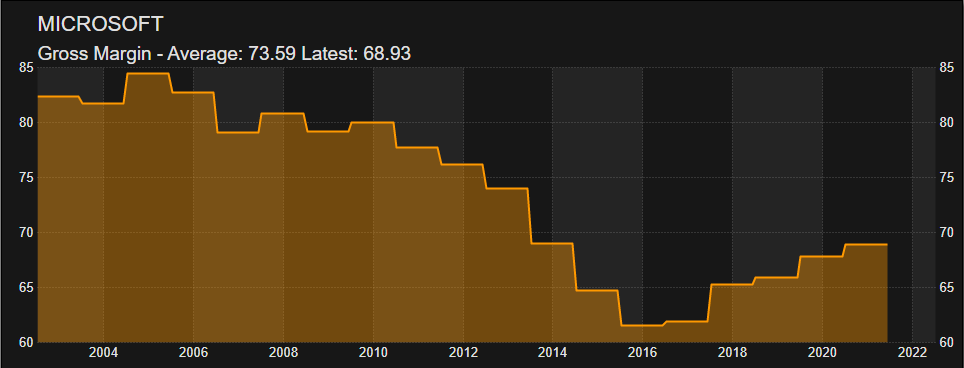

Nuestro modelo DCF nos da una previsión de precio de la acción de 182.41$ frente al precio actual de 253$. Utilizamos la media de las previsiones de ingresos de los analistas de Refinitiv, ya que, por una vez, solemos estar de acuerdo con el rebaño. Donde sí vemos un potencial alcista es en el frente de los márgenes. Como podemos ver en el siguiente gráfico, Microsoft sufrió una caída de márgenes tras la Gran Crisis Financiera, que tocó fondo en 2016.

Desde entonces, Microsoft ha aumentado sus márgenes, y las últimas presiones inflacionistas ofrecen más oportunidades de aumentar los márgenes en el espacio de la nube de Azure debido a la posición dominante de Microsoft en el mercado. Amazon Web Services (AWS) ha encabezado el sector de la nube, pero Microsoft, como se ha mencionado, ha estado creciendo agresivamente en el sector bajo la dirección de su actual CEO que identifica claramente el potencial en el espacio. Amazon ha tenido problemas recientemente, y creemos que los clientes corporativos estarán más enamorados de Microsoft. Esperamos que Microsoft ocupe el primer puesto en cuota de mercado de la nube en los próximos tres años.

Sin embargo, incluso ajustando al alza nuestras previsiones de márgenes e ingresos, todavía nos lleva a una valoración DCF de 205$ en el extremo superior de nuestras estimaciones.

Utilizando el método de valoración relativa, tal vez más seguido, a continuación esbozamos tres escenarios diferentes.

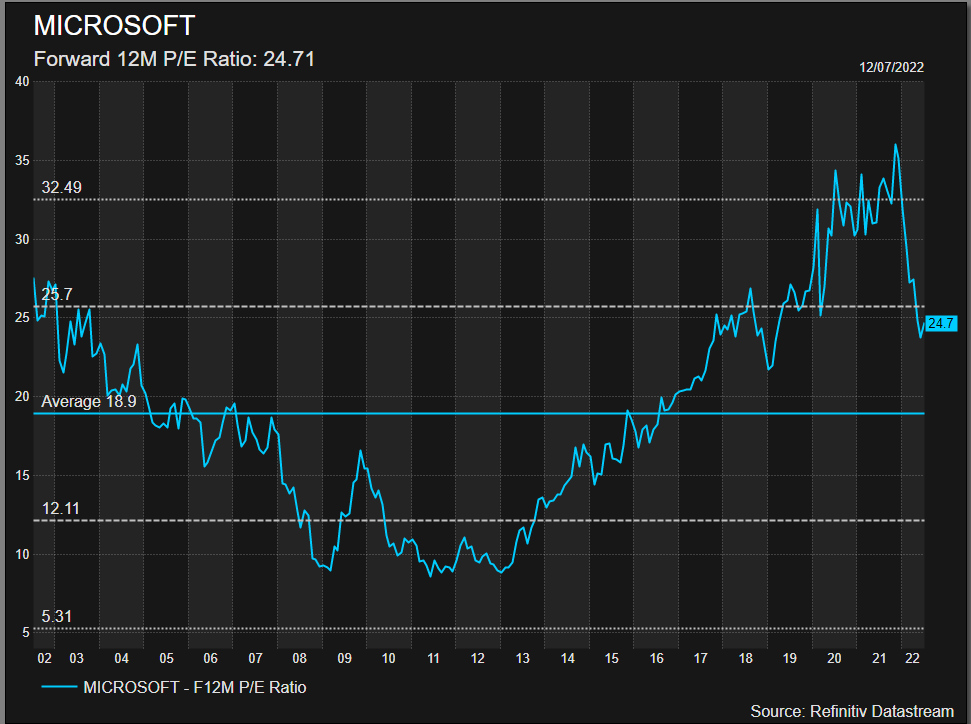

En primer lugar, explicamos la relación P/E que utilizamos. Actualmente, el PER futuro de Microsoft es de 25, por lo que lo utilizamos para las previsiones de 2022. Sin embargo, la media a largo plazo del PER de Microsoft es de 18.9, por lo que lo utilizamos a partir de 2023. En nuestra opinión, se trata de una estimación muy conservadora, ya que incluye la Gran Crisis Financiera de 2008, cuando el PER cotizó por debajo de 10.

El rango de estimaciones de precios va de 202$ a 266$. Sin embargo, la mediana está más cerca de los 230$, y nos sentimos más cómodos con ella, ya que no esperamos que el PER descienda por debajo de 20.

Fuente: Cálculos y previsiones de Refinitiv y FXStreet

Está claro que, utilizando ambos métodos de valoración, se ve un mayor riesgo de caída para las acciones de MSFT. El mejor escenario del DCF es de 205$, y nuestra valoración base del PER es de 230$. Esto encaja en la narrativa actual de que las acciones pierden quizás otro 10% antes de tocar fondo a finales de 2022. Sin embargo, para completar nuestro análisis, debemos considerar también las perspectivas técnicas de Microsoft.

Análisis técnico de Microsoft

Una fuerte tendencia bajista para 2022 está en consonancia con las tendencias generales del mercado de valores. Hay un fuerte soporte en la zona de 205$ a 210$ con una barra grande de perfil de volumen. Esto significa que se ha negociado mucho volumen en este nivel, lo que indica estabilidad y aceptación del precio. Fue una consolidación en la tendencia alcista desde los mínimos de la pandemia de marzo de 2020, por lo que debería volver a funcionar como zona de consolidación, solo que esta vez en una tendencia bajista.

La pregunta clave es si puede funcionar como zona de reversión. Por debajo de 200$ hay un hueco de volumen que podría llevar a una prueba hacia 180$ y así romper los mínimos pandémicos. Muchos valores tecnológicos están retrocediendo a los mínimos anteriores a la pandemia a medida que los efectos de la política monetaria de la Fed se revierten por completo. Sin embargo, Microsoft no es un valor tecnológico de alto crecimiento. Tiene una larga trayectoria y es estable y rentable. En este sentido, no esperamos que siga a la baja a otros valores de crecimiento. Por ello, somos partidarios de que supere al Nasdaq y vemos 205$ como mínimo.

Gráfico semanal de Microsoft

Microsoft: Resumen ejecutivo, recomendación y precio objetivo

205$ es nuestra valoración base y también nuestro soporte técnico en el gráfico anterior. Esto supone un 20% por debajo de los precios actuales. La norma para el precio objetivo entre la comunidad de analistas es optar por un horizonte temporal de 12 meses. Creemos que Microsoft bajará en los próximos tres a seis meses, pero luego encontrará apoyo en base a sus sólidos fundamentos, la generación de efectivo y el rendimiento de los márgenes. Esto, unido a una recuperación del mercado bursátil en algún momento del primer semestre de 2023, nos lleva a optar por un objetivo de precio de 230$. Esto obliga a una calificación de “Venta” basada en los precios actuales. Creemos que una mayor presión a corto plazo derivada de la fortaleza del dólar y de la debilidad general del entorno macroeconómico puede presentar algunas oportunidades a finales de 2022 y actualizaremos nuestro modelo y nuestra recomendación en consecuencia tras el próximo informe de resultados.

Riesgos al alza para nuestra valoración

- El S&P 500 toca fondo después de los beneficios del segundo trimestre. En nuestra opinión, hay más de un 50% de posibilidades. No mencionamos que el Nasdaq haya tocado fondo, ya que podría tener dificultades debido a las métricas de duración del crecimiento.

- Microsoft toca fondo después del informe de resultados de julio.

Riesgos a la baja para nuestra valoración

- Profunda recesión en EE.UU. similar a la Gran Crisis Financiera de 2008.

- No vemos que la inflación sea un problema tan grande para Microsoft como para otros valores. Tiene una posición dominante y puede repercutir en los costes.

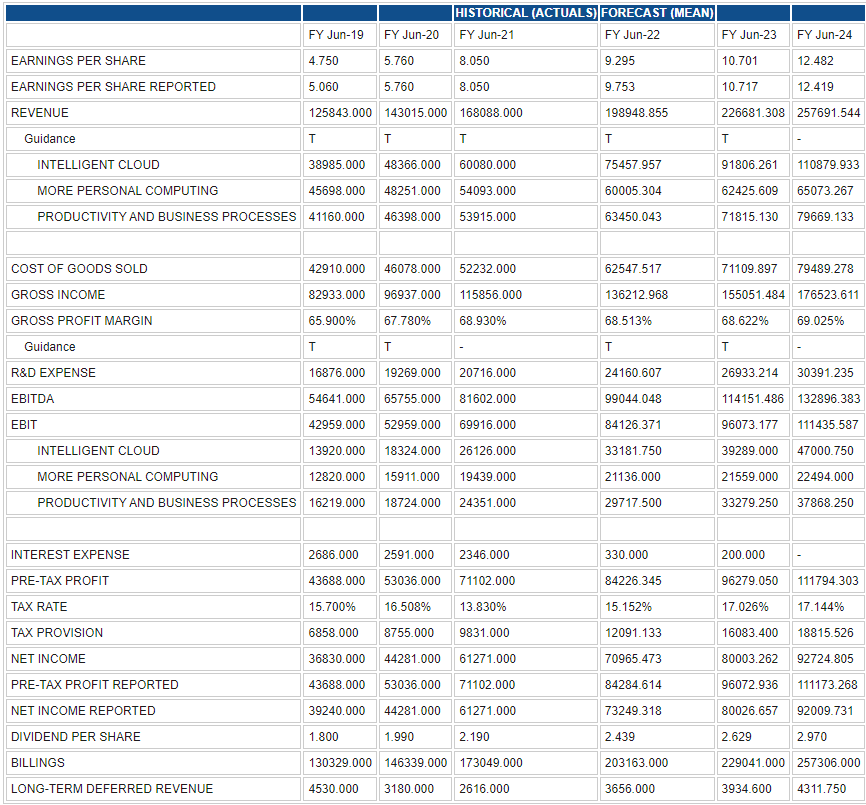

A continuación se presentan los datos históricos y de previsión de Refinitiv que utilizamos para nuestra modelización.

Lecturas relacionadas

- Tesla Análisis: Objetivo en 400$ por vientos en contra de China, la compresión de los márgenes y menores entregas

- Apple Análisis: El precio de AAPL apunta a 100$ por la caída de los ingresos en 2023

- Walmart Análisis: Mantenga WMT para jugar a la defensiva frente a la próxima recesión en EE.UU.

- Amazon Análisis: El precio objetivo de AMZN está en 106$, riesgos a corto plazo compensados por crecimiento a largo plazo

Autor

Ivan Brian

FXStreet

Ivan cuenta con más de 25 años de experiencia en los mercados financieros como operador, analista y administrador de fondos.