Walmart Análisis: Mantenga WMT para jugar a la defensiva frente a la próxima recesión en EE.UU.

Bienvenidos de nuevo a nuestra serie de análisis profundos donde esta vez nos centramos en el sector de consumo con Walmart (WMT). Como es habitual, nos fijaremos en métodos de valoración tanto fundamentales como técnicos para llegar a nuestro objetivo de precio a 12 meses para el gigante minorista. También tenemos en cuenta el ciclo general del mercado y las condiciones macroeconómicas para analizar los mejores y peores escenarios y cómo pueden cambiar los múltiplos de valoración de WMT en función de los distintos escenarios. Combinamos todo esto en nuestro objetivo de precio con explicaciones sólidas de cada punto y destacamos los riesgos potenciales que vemos para nuestro objetivo de precio de Walmart.

Walmart: Visión general e historia de la empresa

Walmart es un gigante de la venta al por menor que opera una serie de tiendas minoristas predominantemente en Norteamérica. La empresa ofrece sus productos al precio más bajo para atraer a los consumidores. Walmart opera a través de tres segmentos distintos: Walmart US, Walmart International y Sam’s Club.

- El primero es la presencia más visible, ya que opera con puntos de venta en los principales centros de población de Estados Unidos. Walmart US ofrece una amplia gama de productos de consumo bajo las marcas Walmart y Walmart Neighbourhood Market. Walmart US también incluye tiendas de comercio electrónico on-line dominadas por Walmart.com.

- Walmart International opera en dos secciones distintas, al por menor y al por mayor, y también opera una plataforma de comercio electrónico dominada por Walmart.ca y Walmart.mx.

- Por último, Sam's Club es una cadena de tiendas de comestibles sólo para miembros que opera en la sección de venta al por mayor de cajas grandes y a través de Samsclub.com.

Walmart cotiza en la Bolsa de Nueva York con el ticker WMT. La primera vez que cotizó fue en 1972. Walmart fue fundada por Sam Walton en 1962.

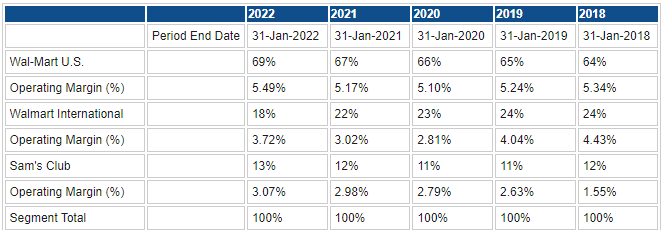

Como podemos ver a continuación, Walmart US es el mayor y más importante generador de ingresos para el conjunto del grupo. Con casi el 70% de los ingresos totales y los márgenes más altos, con un 5.49%.

Sam's Club ha sido promocionado como una fuente de ingresos cada vez más importante pero hasta ahora sigue siendo un ingreso potencial y no actual. Desde 2018 no ha crecido pero al menos sus márgenes han aumentado del 1.55% al 3.07%.

Como es de esperar con un negocio maduro y bien establecido, los márgenes y las tasas de crecimiento son consistentes y estables. Los inversores en crecimiento argumentarían que hay poco catalizador aquí, pero eso también significa que la acción tiene cualidades defensivas con márgenes y flujos de efectivo estables que la hacen más atractiva en el entorno actual.

Fuente: Refinitiv y cálculos de FXStreet

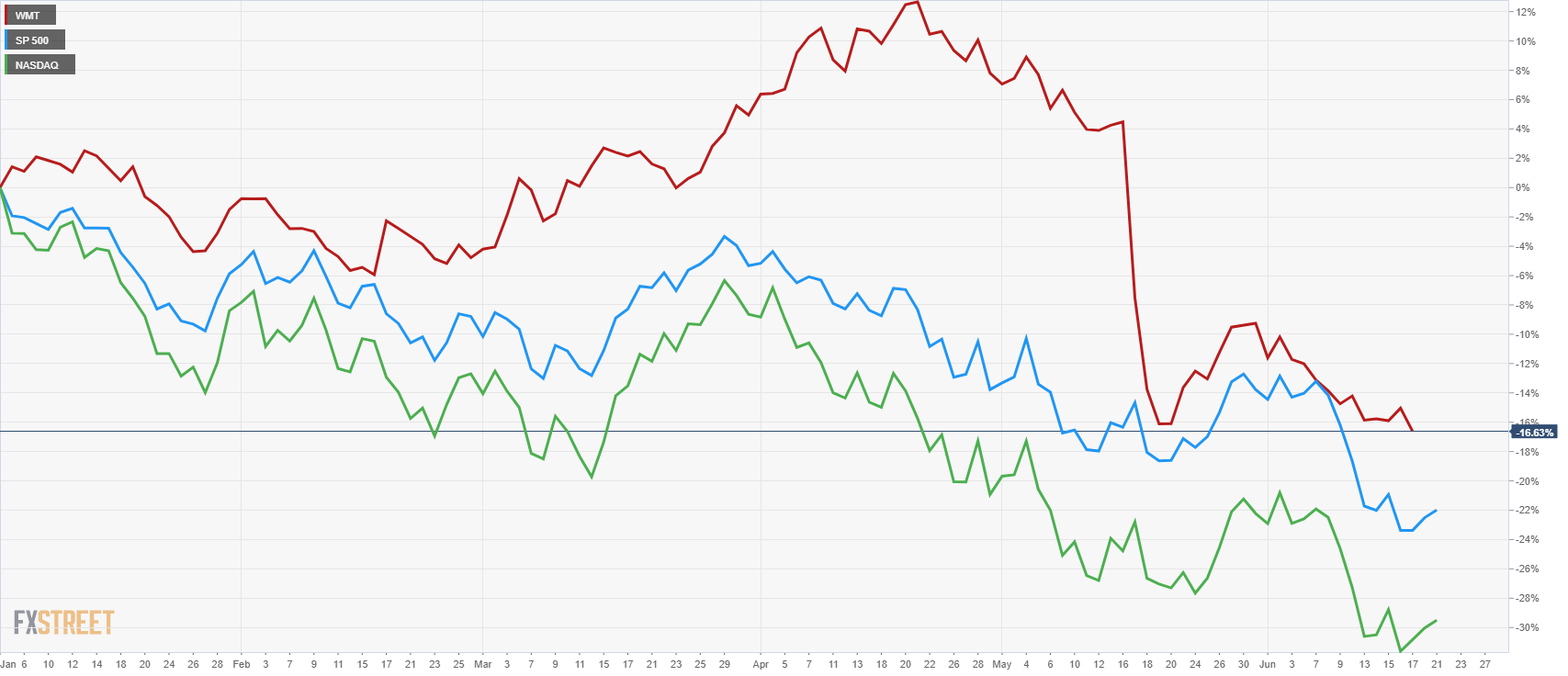

Estas cualidades defensivas pueden verse en el rendimiento relativo de las acciones de WMT este año. A pesar de la publicitada caída tras la publicación de los últimos resultados en mayo, Walmart ha superado tanto al S&P 500 como al Nasdaq en lo que va de 2022.

Rendimiento de WMT frente al S&P500 y el Nasdaq en lo que va de año

Si ampliamos nuestro horizonte temporal a la rentabilidad de los últimos cinco años, podemos ver cómo Walmart aún sigue la estela del S&P 500, pero se ha visto totalmente eclipsada por los rendimientos que ofrece el Nasdaq, de gran crecimiento.

Rendimiento de WMT frente al S&P500 y el Nasdaq en los últimos cinco años

-637914022104229429.png)

Acciones de WMT: Previsiones del consenso de Wall Street

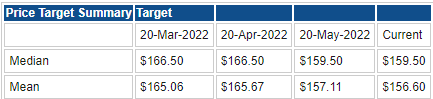

A pesar de las recientes previsiones a la baja de Walmart, Wall Street sigue siendo optimista con respecto al gigante minorista, aunque con un precio objetivo en constante reducción. Sin embargo, el consenso de los analistas sigue viendo un considerable margen de subida sobre la base del precio de la acción de WMT, que es de 118.29$ (en el momento de escribir este artículo). La previsión media da una subida de más del 30%. Los últimos resultados, y esencialmente la advertencia de beneficios, sólo han provocado una reducción moderada de las previsiones. Es probable que el próximo trimestre siga siendo difícil, y que esas estimaciones se reduzcan aún más.

Fuente: Refinitiv

Principales métricas de valoración

- Capitalización de mercado: 324.000 millones de dólares

- Valor de la empresa: 487.000 millones de dólares

- Free Float: 1.430 millones de dólares

- Fecha de salida a bolsa: 25 de agosto de 1972

- Máximo de 52 semanas: 160.77$

- Mínimo de 52 semanas: 117.27 $.

- Short interest: 0.50%

- Rendimiento anual: -15%

- Rendimiento últimos 3 años: +7%

Fuente: Refinitiv, TradingView y cálculos de FXStreet

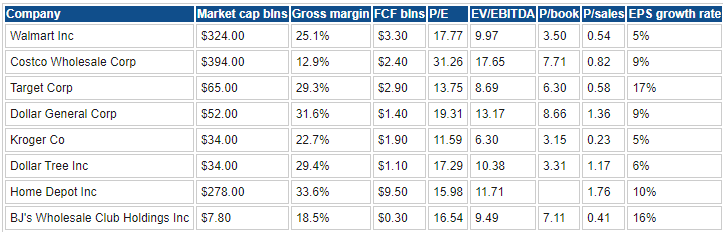

Comparación con valores de la competencia

Fuente: Refinitiv, TradingView y cálculos de FXStreet

Contexto macroeconómico, ciclo de mercado y análisis sectorial

A la hora de tomar una decisión de inversión, siempre hay que tener en cuenta el ciclo de mercado en el que nos encontramos y el contexto macroeconómico. Esto nos parece una de las mayores debilidades de la comunidad de analistas de Wall Street. El hecho de centrarse únicamente en la empresa en cuestión puede hacer que los analistas se centren como un láser, pero no aprecian que los factores macroeconómicos impulsan los beneficios que, a su vez, impulsan la evolución del precio de las acciones. Tomar una decisión de inversión basada en factores puramente microeconómicos es como operar la pierna de un paciente sin comprobar primero su pulso.

La pregunta ahora sigue siendo no si, sino cuándo, Estados Unidos entrará en recesión y cómo esto impactará en las valoraciones de las acciones, en este caso de Walmart. El S&P 500 finalmente se rindió a lo inevitable la semana pasada y entró en territorio oficial de mercado bajista. Actualmente se encuentra en un -23% en el año. La era del dinero gratis y de los bajos tipos de interés ha llegado a su fin repentinamente, y los mercados de renta variable y de renta fija se han movido bruscamente para revalorizar el nuevo escenario económico.

Los mercados de bonos, en particular, han sido especialmente agresivos este año, con algunos picos significativos en los rendimientos que han provocado ventas de acciones. Esto se ha debido en gran medida a la falta de claridad de la Reserva Federal, que parece cambiar continuamente de dirección y de decisiones. La semana pasada es el ejemplo perfecto al pasar de una subida prevista de 50 puntos básicos para las reuniones de junio y julio a una reacción precipitada y una subida filtrada de 75 puntos básicos a la que seguirá otra en julio. Los mercados financieros prosperan con la certidumbre. Esta incertidumbre está causando a los inversores dolores de cabeza por la valoración, y la volatilidad resultante en los precios de los activos no es sorprendente.

Los mercados bajistas duran una media de un año y registran un descenso medio del 40%. Sin una recesión, ese mercado bajista sigue durando alrededor de un año, pero el descenso se acerca al 30%. Basándonos en esta evidencia, tenemos al menos un 10% más de caída y otros seis meses de dolor. Sin embargo, es probable que EE.UU. entre en recesión, y esa probabilidad está aumentando exponencialmente.

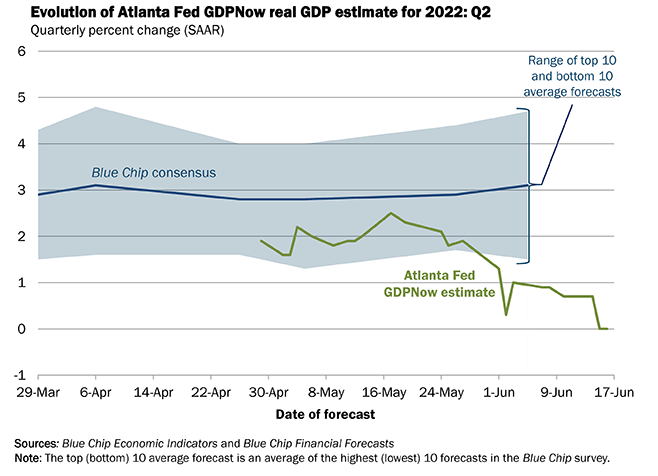

Deutsche Bank fue la primera gran empresa de inversión en predecir una recesión en EE.UU. en 2023, pero ahora Nomura ha sido la primera en apuntar una recesión para la segunda mitad de este año. Una recesión se define como dos trimestres de crecimiento económico negativo. El PIB estadounidense ya registró una tasa de crecimiento del -1.4% en el primer trimestre, por lo que todo lo que necesitamos para estar en recesión es otra lectura trimestral negativa para el segundo trimestre. Esos datos no se publicarán hasta el 28 de julio, pero hasta entonces podemos observar el modelo GDPNow de la Reserva Federal de Atlanta, que el 16 de junio sitúa el crecimiento del PIB estadounidense en el segundo trimestre en el 0.0%. Por lo tanto, es posible que Estados Unidos ya esté en recesión.

Todo ello da más credibilidad al hecho de que tenemos más recorrido a la baja en el mercado de renta variable.

Fuente: atlantafed.org

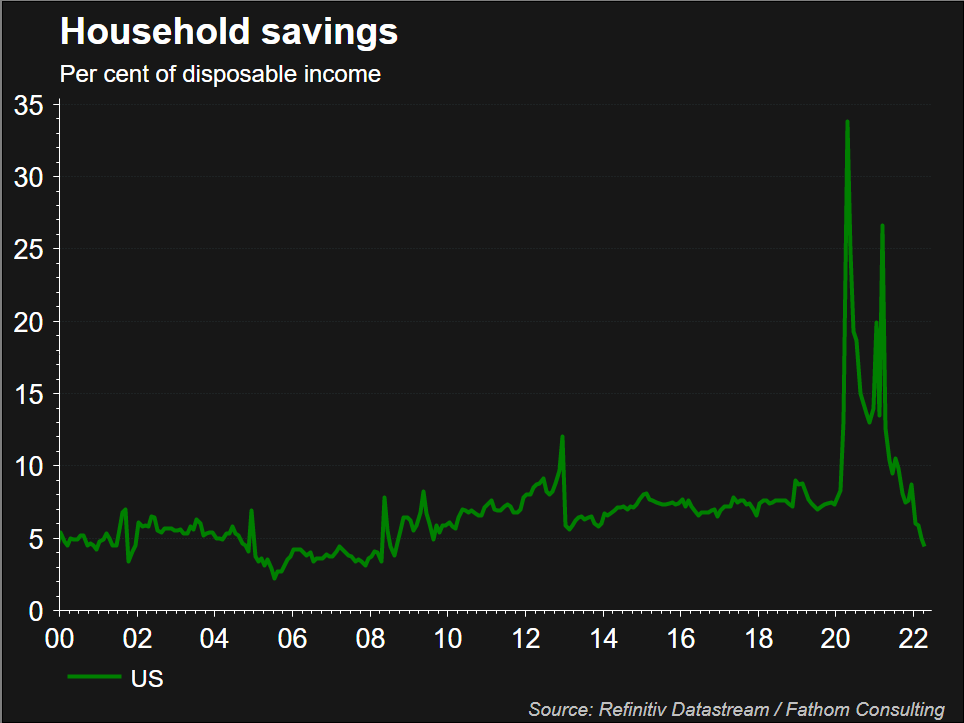

A continuación, repasamos una rápida serie de gráficos para demostrar la creciente probabilidad de una recesión en EE.UU. Los ahorros de los hogares se están agotando para combatir la inflación y los precios crecientes.

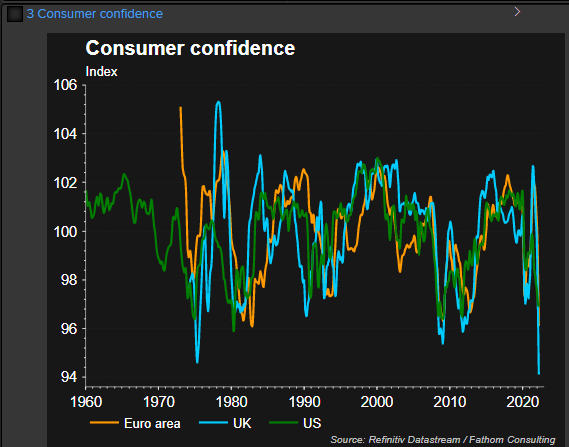

Esto ha hecho que la confianza de los consumidores caiga en picado hasta mínimos de varias décadas.

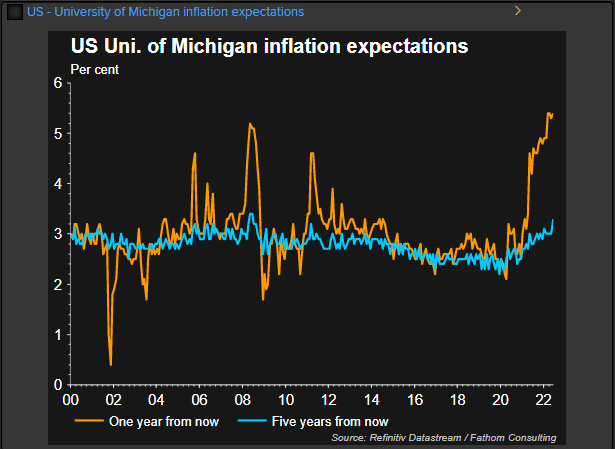

Los consumidores esperan que la inflación se mantenga in situ durante un año, e incluso la expectativa de inflación a tres años se ha arrastrado por encima del 3%, ¡definitivamente no es transitoria! En los mercados financieros, la percepción es la realidad, o más bien conduce a la realidad. Si los consumidores perciben que la inflación seguirá siendo alta, ajustan sus patrones de gasto con antelación para intentar protegerse de los efectos futuros. Esto significa que el sentimiento cae (como podemos ver arriba) y el gasto se retrae.

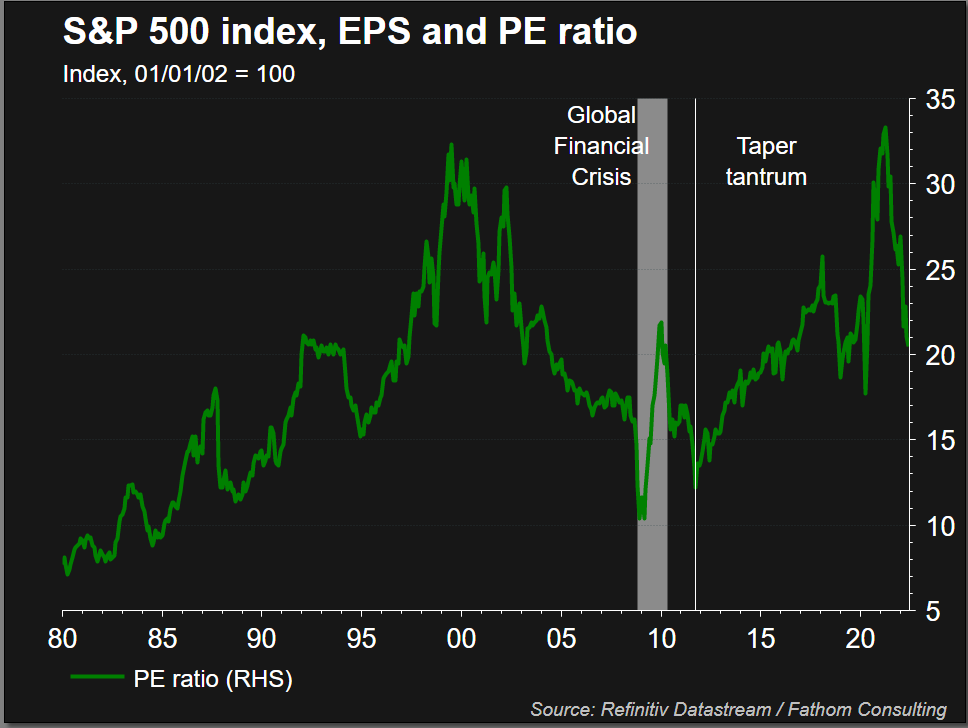

Lo que todo esto significa para la renta variable a nivel macroeconómico son valoraciones más bajas y menores beneficios, una combinación bajista. A continuación, mostramos la relación precio-beneficio (P/E) media del S&P 500 desde la década de 1980. La media ha vuelto a ser de 20, pero en períodos de recesión, el P/E tiende a fluctuar entre 10 y 15.

Es probable que el mercado en general sufra más, lo que repercutirá en nuestras hipótesis de precios objetivo para Walmart.

Noticias y ganancias recientes de Walmart

El 17 de mayo, Walmart presentó unos resultados que sorprendieron a Wall Street. No fueron tanto las ganancias en sí como los comentarios y las previsiones. Los ingresos superaron las previsiones de los analistas, 141.600 millones de dólares frente a los 138.100 millones del consenso. Sin embargo, el beneficio por acción (BPA) llegó a 1.30$, por debajo de los 1.48$ del consenso. El gran motivo de preocupación fue la reducción de los márgenes, ya que los márgenes brutos disminuyeron casi un 1%. WMT también redujo las previsiones para todo el año y el próximo trimestre.

La combinación de una serie de malos resultados de otros minoristas, especialmente Target (TGT), se sumó a la creciente presión sobre el mercado de valores y confirmó la mayor probabilidad de una posible recesión en EE.UU. En particular, los comentarios sobre el alejamiento de los consumidores de las compras de gran valor ante el aumento de la inflación. Creemos que la reciente revalorización de los minoristas tiene más espacio a la baja.

Tanto TGT como WMT admitieron esencialmente en la última convocatoria de beneficios que sus inventarios eran demasiado elevados y que habían realizado pedidos erróneos basados en los gustos pandémicos de los clientes. Estos gustos se han desplazado hacia abajo, dejando un inventario no vendido y no deseado. Target ha admitido que tendrá que "corregir el tamaño" de sus niveles de inventario, lo que significa vender a niveles cercanos a los costes, lo que afectará aún más a los márgenes. Walmart ha hecho observaciones similares y creemos que esta compresión de los márgenes será dolorosa. En nuestra opinión, esto tardará dos trimestres en producirse por completo, después de lo cual Walmart podrá volver a basarse en su modelo de bajo coste, por lo que los márgenes deberían tocar fondo.

Previsión y valoración de Walmart

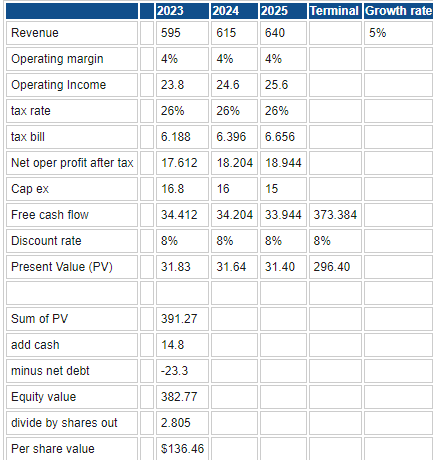

Utilizamos numerosos métodos para llegar a nuestro objetivo de precio medio de WMT. A continuación, tenemos en cuenta el entorno macroeconómico mencionado anteriormente, así como las perspectivas técnicas del valor, antes de llegar a nuestro objetivo de precio definitivo a 12 meses. Los dos modelos principales para valorar acciones y empresas son el flujo de caja descontado (DCF) y la valoración comparativa o relativa.

El DCF toma los flujos de caja futuros y los descuenta al valor actual para obtener una capitalización de mercado actual prevista. A continuación se divide por el número de acciones para obtener el precio objetivo. Un modelo de flujo de caja descontado, como todos los métodos de valoración, requiere algunas suposiciones. En primer lugar, hay que prever los ingresos y los márgenes previstos. A continuación, debemos establecer un tipo de descuento y una tasa de crecimiento prevista. En algún momento, tenemos que prever el valor final y para ello utilizamos la tasa de crecimiento media histórica. Para comparar, también podemos utilizar un múltiplo medio de EV/EBITDA.

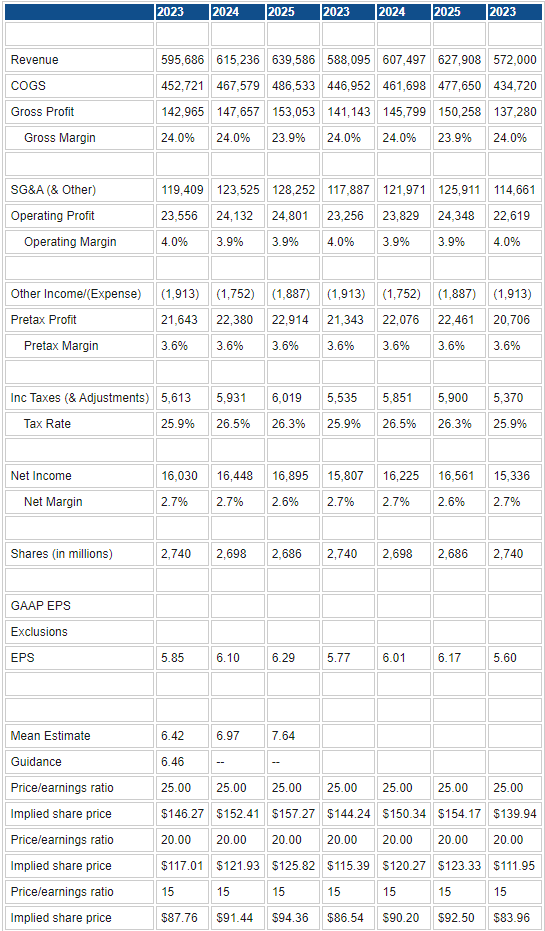

Por otra parte, calculamos los escenarios de los beneficios por acción (BPA) y luego asignamos diferentes ratios de P/E basados en las medias históricas de Walmart durante ciclos económicos similares anteriores.

Fuente: Refinitiv y cálculos de FXStreet

Nuestra primera valoración se fija entonces en 136.46$, para lo que utilizamos la media de las previsiones de los analistas y las previsiones de la empresa. Sólo utilizamos tres años de datos de previsión proporcionados por Refinitiv. Muchos de ustedes que han estudiado el DCF estarán más acostumbrados a modelos de 5 a 10 años, pero creemos que las previsiones a 10 años vista son muy variables.

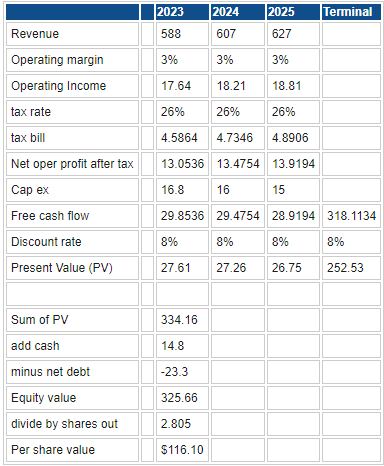

A continuación, reducimos nuestras previsiones de ingresos y márgenes previstos para tener en cuenta lo que consideramos más habitual en una recesión. Esto nos da un precio objetivo reducido de 116.10$.

Fuente: Refinitiv y cálculos de FXStreet

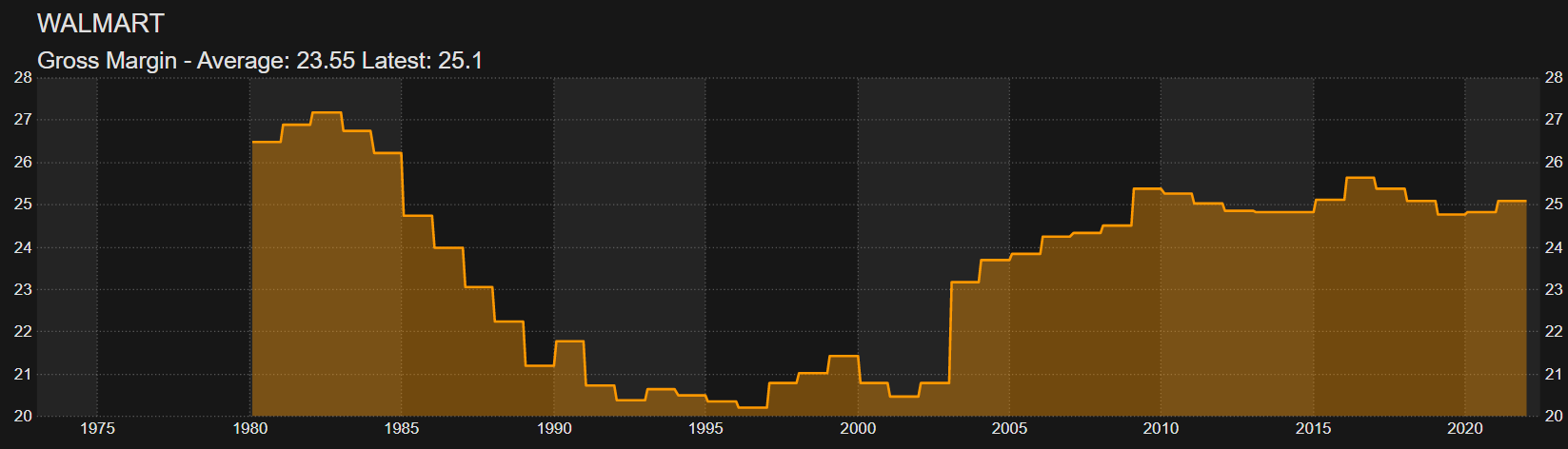

Basándonos en estos dos métodos, Walmart está cerca de su valor razonable. En el momento de escribir este artículo, las acciones de WMT cotizan en 118$. Sin embargo, Walmart rara vez ve disminuir su margen operativo por debajo del 4%, incluso en una recesión, por lo que este es el peor de los casos, a menos que los ingresos disminuyan realmente de forma brusca. Creemos que eso es poco probable, ya que Walmart es un minorista de bajo coste, lo que significa que debería ser de naturaleza defensiva durante una recesión. Como podemos ver a continuación, remontándonos a la década de 1980, el margen bruto de Walmart nunca ha bajado del 20%. Impresionante en un periodo de tiempo tan amplio.

A continuación, pasamos a los modelos de valoración del precio/beneficio (P/E) y ajustamos los precedentes históricos. Hay muchas cosas en esta tabla, pero la información importante está en la parte inferior. Básicamente, hemos ajustado los ingresos y los márgenes para varios escenarios. A continuación, calculamos el BPA en función de esas hipótesis y lo multiplicamos por tres ratios de PER diferentes, 15, 20 y 25. Hemos mantenido los márgenes en torno a los niveles implícitos actuales, lo que, según lo anterior, parece adecuado.

Fuente: Refinitiv y cálculos de FXStreet

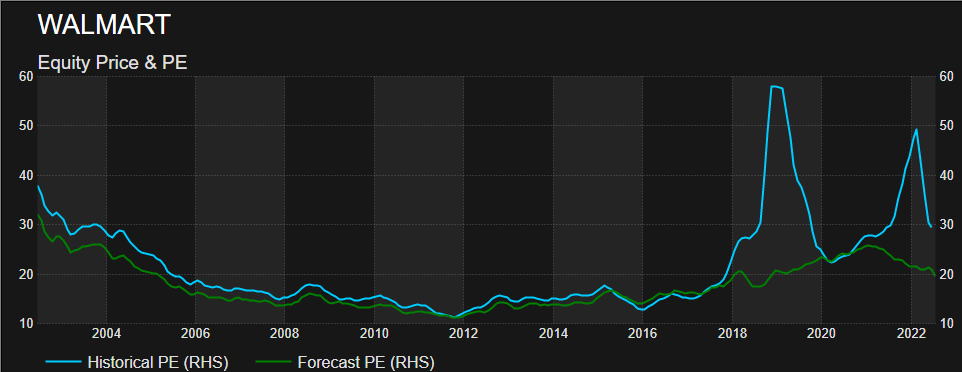

Nuestro peor escenario de reducción de los ingresos para 2023 y el uso de una relación P/E de 15 nos da un precio objetivo para WMT de 83.96$. Como podemos ver en el siguiente gráfico histórico sobre el PER, Walmart ha visto su PER caer por debajo de 15, pero eso fue durante la crisis financiera mundial, y no prevemos que esta posible recesión sea tan grave.

Fuente: Refinitiv Datastream

En los últimos diez años, el PER medio de Walmart es de 18.75. El PER a futuro utiliza el BPA previsto para el próximo año.

Esto nos deja con un rango de valoración DCF de 116$ a 136$ y un rango de valoración P/E de 86$ a 157$. Sin embargo, el objetivo de precio de 157$ está utilizando un P/E de 25 que creemos que no es aplicable en los próximos 12 meses. Por lo tanto, nuestro rango se desplaza a la franja de 84$ a 125$, más en sintonía con nuestro rango DCF. Si nos basamos en el PER medio a diez años de 18.75, es más probable que el rango se centre en nuestras suposiciones basadas en un PER de 20, lo que nos da un rango de precios objetivo de 111$ a 125$.

A continuación, añadimos el análisis técnico para ver cómo encaja este rango de valoración fundamental con las perspectivas técnicas.

Walmart: Análisis técnico

Las acciones de Walmart reaccionaron de forma agresiva a la pérdida de beneficios y a la posterior publicación de los resultados de Target. Los mercados miran hacia el futuro, por lo que nuestra principal pregunta es cuántas malas noticias refleja actualmente el precio de WMT. Walmart siempre se adapta rápidamente al entorno y a las necesidades y gustos de los clientes. Vemos un trimestre más de riesgo en términos de ganancias, después del cual el gigante minorista habrá ajustado sus inventarios para adaptarse al entorno y a la demanda. Esto significa que vemos una mayor debilidad para las acciones en el corto plazo (3-6 meses), ya que esperamos que el S&P 500 siga bajando antes de tocar fondo potencialmente a finales de este año.

El gráfico de Walmart que aparece a continuación muestra la fuerte zona de soporte que va de los 100$ a los 110$. Esto se debe a algunos picos fuertes en 110$ (máximos de enero de 2018) y posteriores mínimos pandémicos en torno al nivel de 102$. También hay un gran volumen en los 100$ a 102$ que indica un alto nivel de aceptación del precio en este punto.

Después de un movimiento tan fuerte, un período de consolidación es común y tal período generalmente resulta en una nueva ruptura en la misma dirección. Esto significaría más pérdidas para Walmart hacia los 100$. Psicológicamente los números redondos siguen siendo magnéticos, por lo que un movimiento para probar y romper los 100$ es probable en los próximos meses.

Walmart (WMT) gráfico semanal

Walmart: Resumen ejecutivo, recomendación y precio objetivo

Creemos que hay más dolor a corto plazo tanto para los mercados bursátiles como para Walmart. Pero las previsiones de los analistas son para horizontes temporales de 12 meses y nos sentimos mucho más cómodos con esta escala de tiempo. Walmart ya ha dado algunas malas noticias y ha dicho que buscará adaptarse. Puede que le lleve uno o dos trimestres más, pero WMT tiene un sólido historial de adaptación.

Fundamentalmente, el valor razonable está en torno a los niveles actuales o ligeramente por encima de ellos, pero con un riesgo a la baja a corto plazo. Sin embargo, en un horizonte temporal de 12 meses, creemos que Walmart mantendrá sus márgenes históricos en casi un 24%, pero esto se verá compensado por la reducción de los múltiplos de precio-beneficio (P/E) tanto para WMT como para el mercado en general.

Esto nos da un objetivo de precio de 121$, lo que requiere una calificación actual de MANTENER basada en que Walmart cotiza actualmente en 118$.

Actualizaremos nuestros modelos y nuestra recomendación tras los resultados del segundo trimestre el 18 de agosto.

Riesgos al alza para nuestra valoración

- El S&P 500 toca fondo después de los resultados del segundo trimestre.

- Walmart toca fondo después de los beneficios del segundo trimestre.

- Walmart se ajusta a los problemas de la cadena de suministro y a los inventarios antes de los resultados del segundo trimestre.

- La inflación desciende más rápidamente, lo que hace que se reduzcan las expectativas de subida de tasas.

Riesgos a la baja para nuestra valoración

- Profunda recesión en EE.UU. similar a la gran crisis financiera de 2008.

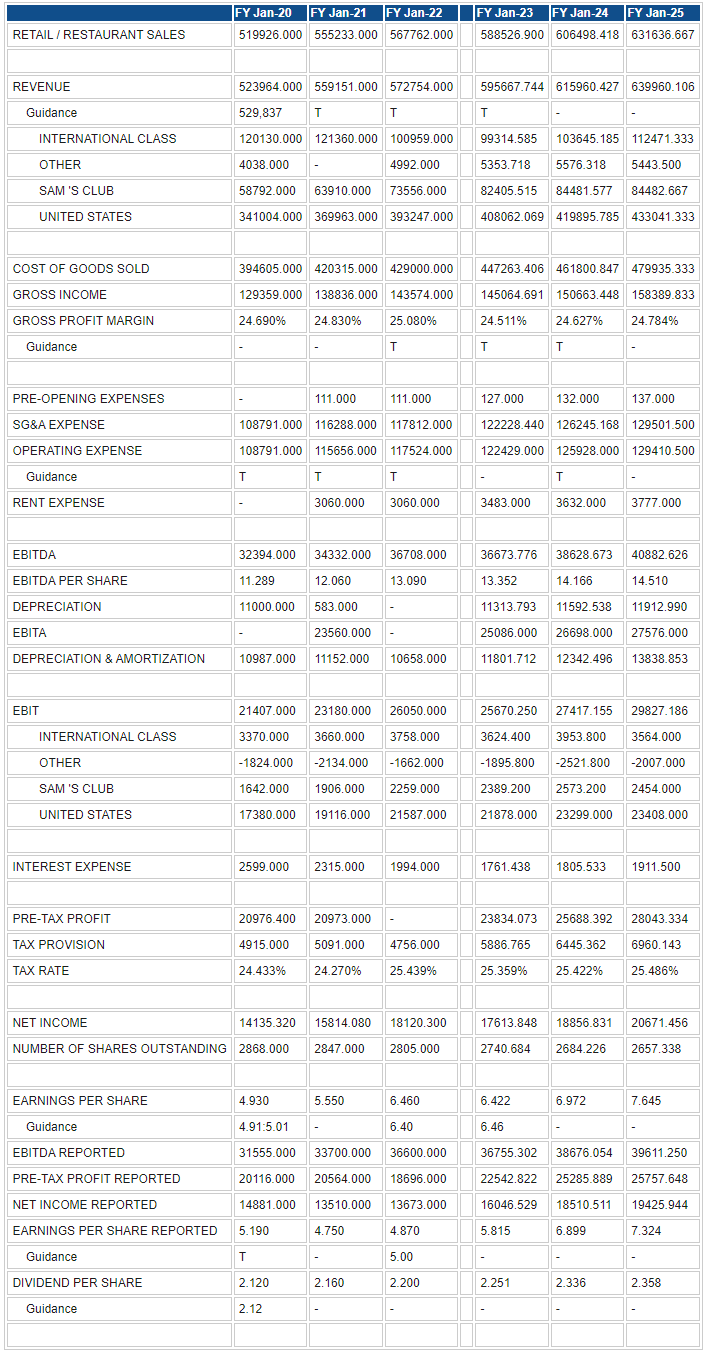

Walmart reportó las tablas de beneficios y previsiones que aparecen a continuación. Son la base de todos nuestros modelos DCF. Datos de Refinitiv.

Lecturas relacionadas

- Tesla Análisis: Objetivo en 400$ por vientos en contra de China, la compresión de los márgenes y menores entregas

- Apple Análisis: El precio de AAPL apunta a 100$ por la caída de los ingresos en 2023

- Amazon Análisis: El precio objetivo de AMZN está en 106$, riesgos a corto plazo compensados por crecimiento a largo plazo

- Microsoft Análisis: Precio objetivo de MSFT en 230$ con riesgos a corto plazo por la fortaleza del dólar

Autor

Ivan Brian

FXStreet

Ivan cuenta con más de 25 años de experiencia en los mercados financieros como operador, analista y administrador de fondos.