Amazon Análisis: El precio objetivo de AMZN está en 106$, riesgos a corto plazo compensados por crecimiento a largo plazo

En este análisis en profundidad de las acciones de Amazon (AMZN), utilizamos modelos de valoración DCF (flujo de caja descontado) y P/E comparativo para llegar a nuestro objetivo de precio medio a doce meses. Analizamos diferentes escenarios basados en gran medida en supuestos de márgenes, con algunos análisis históricos de dónde se asientan los ratios de valoración medios del sector y del índice durante los períodos de mercados bajistas y recesiones, ahora que tanto el S&P 500 como el Nasdaq han entrado oficialmente en territorio de mercado bajista. A continuación, combinamos esto con un análisis técnico de Amazon para reforzar aún más nuestro objetivo de precio.

Amazon: Visión general e historia de la empresa

Amazon fue fundada por Jeff Bezos en 1994. Amazon salió a bolsa en mayo de 1997 y cotiza en el Nasdaq con el ticker AMZN. La empresa obtuvo su primer beneficio en la segunda mitad de 2001. Desde entonces, la compañía se ha convertido en una de las empresas más valiosas de la historia, con una capitalización de mercado de más de un billón de dólares. Se unió al esquivo club del billón de dólares con sus compañeros titanes tecnológicos Apple (AAPL), Microsoft (MSFT) y Google (GOOGL).

Amazon se dedica a la venta de productos y servicios de consumo al mercado minorista a través de una serie de sitios web y tiendas online nacionales e internacionales. La empresa opera a través de tres segmentos distintos.

Norteamérica es el negocio minorista original, que pasó de ser una librería online a un conglomerado de consumo que ofrece una enorme gama de productos diversos. La división internacional es una copia del modelo de negocio norteamericano, pero con sitios web locales en regiones de gran consumo como el Reino Unido, Francia, Japón, etc.

Por último, Amazon también opera la creciente división AWS (Amazon Web Services), que ofrece servicios en la nube a clientes minoristas y corporativos. Amazon también compite con Netflix (NFLX) a través de su servicio de streaming Amazon Prime, que forma parte de su negocio de suscripción. Este segmento opera y se contabiliza en los segmentos norteamericano e internacional.

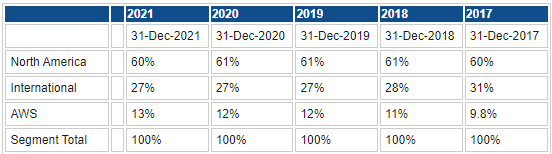

Como podemos ver a continuación, Norteamérica sigue representando el motor geográfico más importante del beneficio de Amazon, contribuyendo en un 60% para todo el año 2021. Esto, sin embargo, se ha mantenido estable con AWS representando el principal negocio de crecimiento.

Fuente: Refinitiv y cálculos de FXStreet

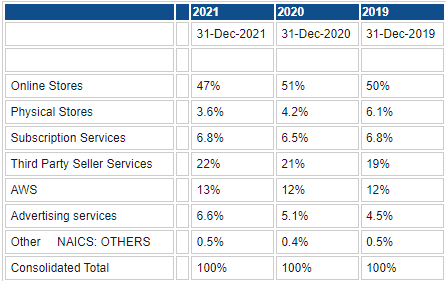

El e-commerce (comercio electrónico) es el principal impulsor de las ventas de Amazon, con casi el 50% de los ingresos procedentes de este segmento.

Fuente: Refinitiv y cálculos de FXStreet

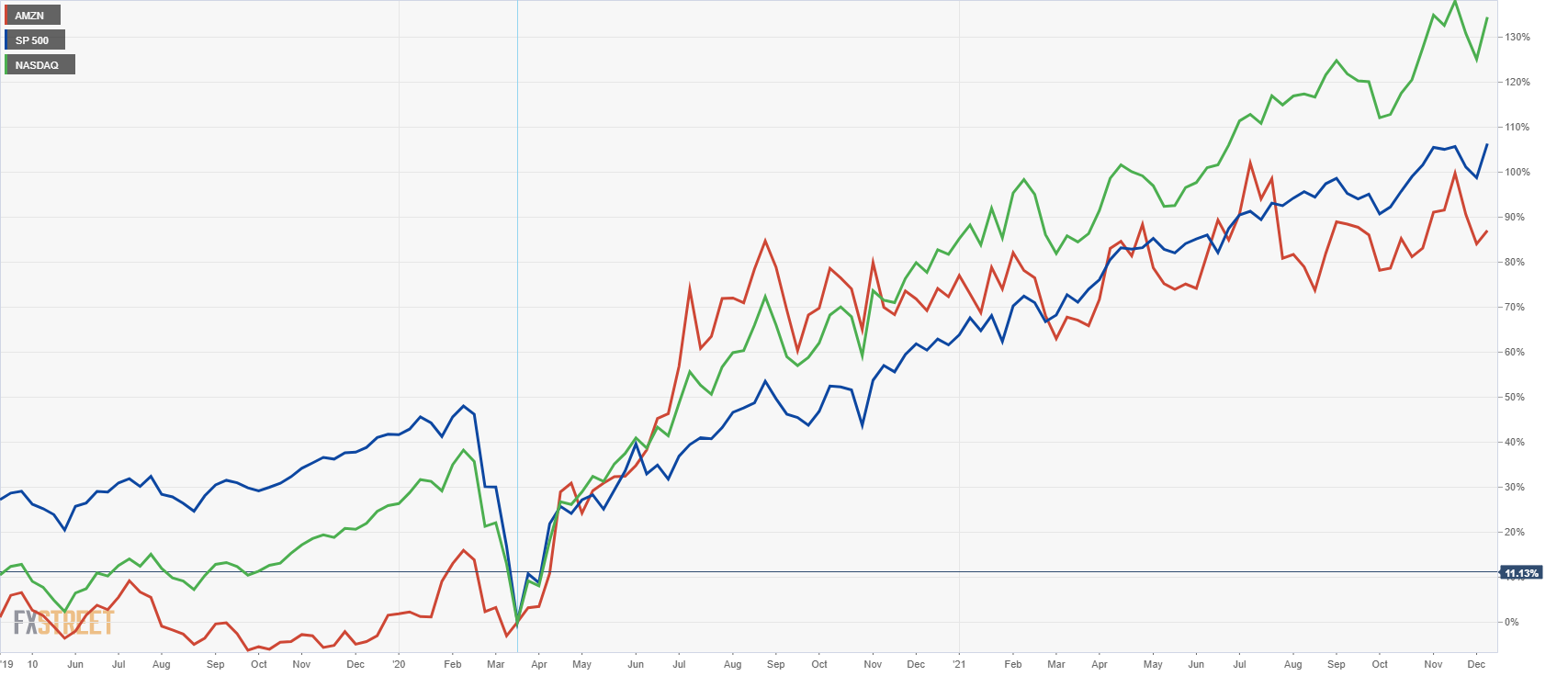

La pandemia demostró ser una bendición para Amazon, con una base de clientes global, fija y cautiva. Esto dio lugar a enormes ganancias tanto en los ingresos como en los beneficios y a una revalorización resultante de la acción de casi el 100% desde los mínimos de la pandemia en marzo de 2020 hasta finales de diciembre de 2021. A pesar de ello, Amazon tuvo un rendimiento inferior al de los índices S&P 500 y Nasdaq, como se muestra a continuación.

Amazon (rojo) frente al S&P 500 (azul) y el Nasdaq (verde) desde marzo de 2020 hasta diciembre de 2021 (ganancia porcentual)

Desde entonces, las cosas han tomado un rumbo decididamente peor en 2022. Los consumidores, liberados a la intemperie, han acudido en masa a las tiendas físicas y han reducido en gran medida su actividad online. A ello se ha unido el deterioro del entorno macroeconómico y geopolítico, los problemas de la cadena de suministro y el endurecimiento de los bancos centrales. Esto supuso una serie de vientos en contra para 2022. Todo ello culminó en que Amazon (AMZN) pierda un 40% de su valor en lo que va de año en 2022, de nuevo con un rendimiento inferior al del Nasdaq y el S&P 500.

Amazon (rojo) frente al S&P 500 (azul) y el Nasdaq (verde) - Variación porcentual en lo que va de 2022

-637908801391077244.png)

Amazon: Previsiones del consenso de Wall Street

Fuente: Refinitiv y cálculos de FXStreet

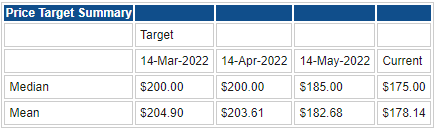

Wall Street sigue siendo optimista sobre las perspectivas de Amazon. Si bien el precio objetivo medio ha caído en 25$ desde marzo, la media de 175$ sigue siendo un colosal 75% por encima del precio de cierre actual. En nuestra opinión, esto es demasiado optimista.

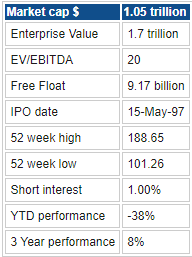

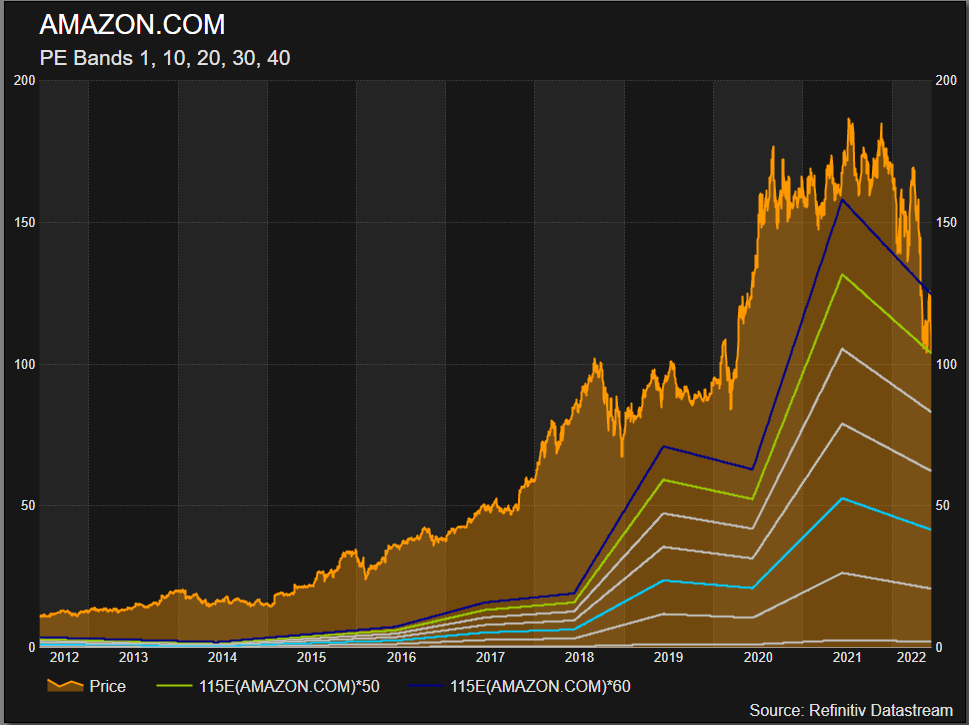

Amazon: Principales métricas de valoración

Fuente: Refinitiv, TradingView y cálculos de FXStreet

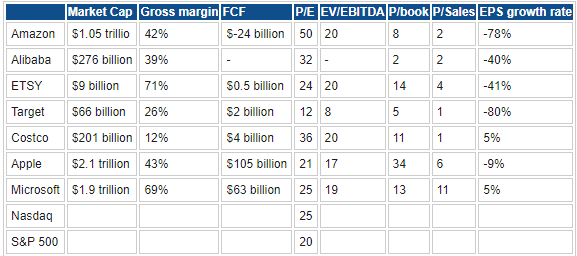

Amazon: Comparación con valores de la competencia

A pesar de las recientes caídas del precio de las acciones, Amazon sigue cotizando con una valoración relativamente alta en comparación con sus colegas del sector. El PER de 50 es notablemente alto y supone un riesgo para la valoración futura de la acción. Mientras que el PER a futuro cotiza ligeramente por debajo, en 45, no es históricamente alto en nuestra estimación, sino que se basa en las previsiones del BPA para los próximos 12 meses que pueden ser ya demasiado altas.

Fuente: Refinitiv, TradingView y cálculos de FXStreet

Amazon: Panorama macroeconómico, ciclo de mercado y análisis sectorial

Ya no se puede discutir que el telón de fondo macroeconómico ha cambiado totalmente en los últimos seis meses. Además, el panorama parece estar en constante evolución y es quizás uno de los mayores periodos de incertidumbre macroeconómica de los últimos 20 años. Hemos sido testigos de cómo la Reserva Federal ha pasado de la flexibilización cuantitativa al endurecimiento y la subida agresiva de las tasas. Esto ha provocado que tanto los mercados de renta fija como los de renta variable hayan sufrido fuertes caídas. De hecho, el año 2022 va camino de ser el peor rendimiento del mercado de bonos de la historia. La renta variable se encuentra ahora en territorio de mercado bajista para los principales índices. Escribimos después de la decisión política de la Fed de junio, en la que el FOMC optó por una subida de tipos de 75 puntos básicos. La razón, por supuesto, es la inflación galopante.

Los lectores habituales de nuestros análisis en profundidad sabrán que hemos señalado que el mercado bajista medio dura un año y que el principal índice de renta variable, el S&P 500, sufre un descenso de aproximadamente el 40%. Sin embargo, sin una recesión, ese descenso medio se acerca al 30%. Recientemente, hemos realizado algunos análisis adicionales para reforzar la probabilidad de que estemos más cerca de tocar fondo. Si excluimos el mercado bajista de la DotCom del año 2000 y la crisis financiera de 2008, el mercado bajista medio se sitúa en torno a un descenso del 30%, independientemente de que la economía estadounidense entre o no en recesión.

Esperamos una recesión en EE.UU. en 2023, pero no esperamos que sea igual a la recesión de 2008 ni a la que acompañó a la caída del DotCom. El 30% parece correcto, pero los mercados financieros pueden sobrepasarse, y de hecho lo hacen, en ambas direcciones. Dado que el Nasdaq tiene una beta considerablemente mayor que el S&P 500, en el que se basa todo este estudio, veremos más pérdidas para el Nasdaq y sus componentes.

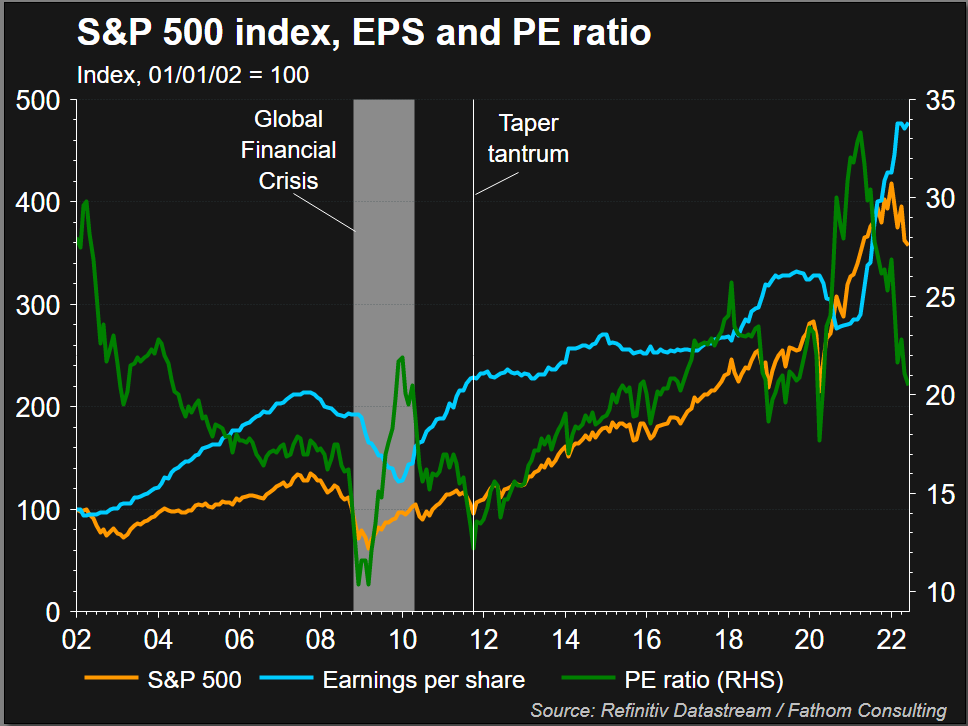

Como podemos ver en el siguiente gráfico, las estimaciones de ganancias por acción (EPS) siguen siendo demasiado altas. Wall Street prevé un crecimiento del BPA del 5% para el próximo trimestre y un descenso más modesto del 2% excluyendo el sector energético. Esto sigue pareciendo demasiado alto. El reciente descenso del S&P 500 lo ha llevado de vuelta a su media de precio/beneficio (P/E) a largo plazo. Sin embargo, si los beneficios empiezan a bajar, eso hará que el índice tenga que seguir bajando.

Los lectores pueden ver en el siguiente gráfico que las estimaciones de BPA se han aplanado, pero no han disminuido. Este podría ser el próximo viento en contra para la renta variable.

Índice S&P 500 (amarillo) frente a las estimaciones medias de BPA (morado)

Fuente: Refinitiv

Sector minorista

El consumidor estadounidense ya ha empezado a adaptar su comportamiento como respuesta al aumento de la inflación. El sentimiento del consumidor es extremadamente bajo. De hecho, la encuesta sobre el sentimiento del consumidor de la Universidad de Michigan, ampliamente observada, muestra un mínimo de varias décadas. Los recientes informes de los minoristas de descuento Costco (COST) y Walmart (WMT) ponen de manifiesto que el comportamiento del consumidor está cambiando hacia artículos de menor margen y menor coste, y alejándose del gasto discrecional de gran cuantía. Esta tendencia se acelerará y continuará en los próximos trimestres. Siempre hay un desfase entre la inflación declarada y los cambios reales de comportamiento de los consumidores.

Amazon: Noticias y resultados recientes

El 28 de abril, Amazon presentó sus resultados más recientes para el primer trimestre de 2022. El beneficio por acción fue considerablemente inferior a 0.38$, frente al consenso de 0.42$. Los ingresos estuvieron más o menos en línea, con 116.440 millones de dólares. Los costes aumentaron en casi 6.000 millones de dólares en el primer trimestre, lo que fue el principal factor de la pérdida inesperada. Amazon prevé que esto se reduzca a 4.000 millones de dólares en el segundo trimestre. Sin embargo, seguimos sintiéndonos incómodos con esta hipótesis, dado el continuo aumento de los costes de los insumos, la energía y los envíos, así como los problemas de la cadena de suministro. Esperamos que los márgenes se reduzcan o se estabilicen en el mejor de los casos.

En el primer trimestre, las ventas online cayeron un 1% con respecto al año anterior, ya que los consumidores optaron por los minoristas físicos frente a Internet. Esta tendencia parece haberse mantenido e incluso acelerado durante el segundo trimestre. Amazon Web Services fue la estrella del sector, pero sigue siendo una parte pequeña pero creciente de los ingresos y la rentabilidad general. Amazon incluyó una pérdida de 7.600 millones de dólares por su inversión en la startup de vechículos eléctricos Rivian (RIVN). Las acciones de Rivian cerraron el trimestre a 50.24$ y actualmente cotizan casi un 50% por debajo, en 27.30$. Asumiendo el riesgo estándar del mercado, esto es otro viento en contra para el futuro. La pérdida de 7.600 millones de dólares de la inversión en Rivian durante el primer trimestre fue el resultado de un descenso de casi el 50% en el precio de las acciones de Rivian. Por tanto, parece que el resultado será similar en el segundo trimestre.

Amazon dio una orientación de ingresos para el segundo trimestre de 116.000 millones de dólares a 121.000 millones de dólares, mientras que pronosticó un rango de pérdidas/ganancias de 1.000 millones de dólares a 3.000 millones de dólares. Amazon prevé una erosión de los márgenes de 200 puntos básicos debido a la fortaleza del dólar.

Amazon: Previsión y valoración

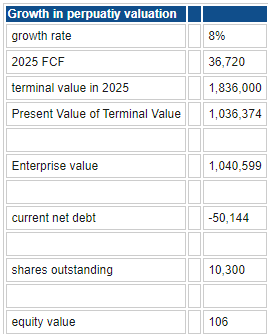

El uso de un modelo DCF tradicional con entradas previstas para el flujo de caja libre, la deuda neta, el capex y los ingresos nos da un objetivo de precio DCF en 106$ para Amazon. Esto está más o menos en línea con el precio actual de 102.31$, por lo que la teoría del mercado eficiente parece estar funcionando aquí.

Fuente: Refinitiv y cálculos de FXStreet

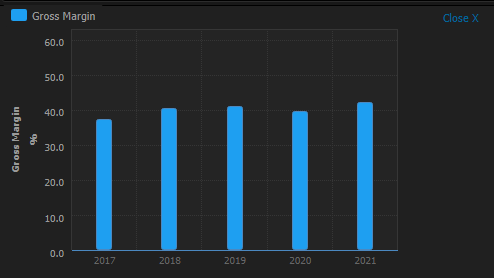

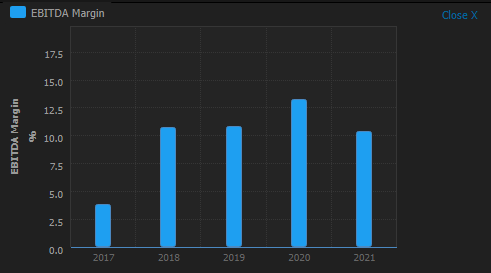

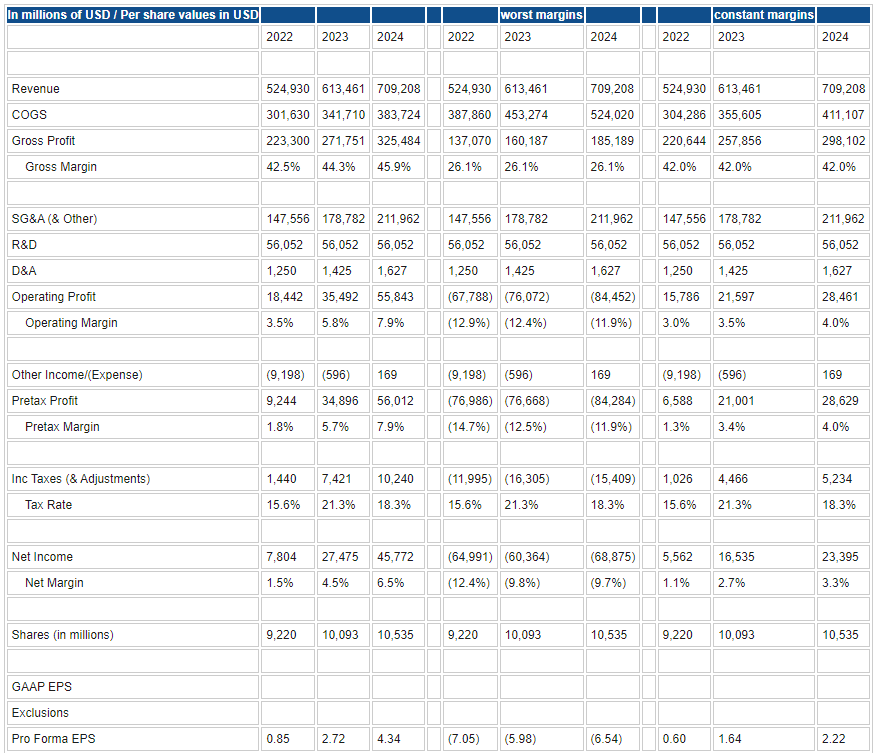

Sin embargo, no confiamos tanto en el consenso, y en la tabla siguiente hemos esbozado el BPA basado en que los márgenes se mantengan constantes y en el peor de los escenarios. Incluso si los márgenes se mantienen y las previsiones de ingresos resultan acertadas, eso implica un BPA a 12 meses de 1.64$. Amazon cotiza actualmente a 50 veces los beneficios, por lo que 1.64$ x 50 nos da un objetivo de 82$. Los márgenes brutos y los márgenes de EBITDA se han ido aplanando o disminuyendo, como ilustran los dos gráficos siguientes. La previsión de que los márgenes brutos se mantengan planos parece conservadora, teniendo en cuenta lo que está ocurriendo con la energía y el dólar.

Fuente: Refinitiv

Fuente: Refinitiv

Creemos que hay más riesgo de caída a corto plazo con los beneficios del próximo trimestre. Como se ha señalado anteriormente, la participación en Rivian debería provocar más pérdidas, y la fortaleza del dólar y los problemas de la cadena de suministro seguirán presionando los márgenes. Sin embargo, creemos que el crecimiento continuado de AWS servirá para compensar parcialmente estas preocupaciones, pero sólo en un horizonte temporal más largo. Basándonos en esto, nos inclinaríamos más por revisar al alza las previsiones de ingresos de consenso a partir de 2023.

Fuente: Refinitiv y cálculos de FXStreet

Sólo para reiterar, Amazon cotiza actualmente a 50 veces los beneficios, por lo que un BPA de 1,64$ x 50 nos da un objetivo de 82$. Nuestros riesgos se centran en una revalorización del elevado múltiplo P/E de Amazon. Un reajuste a 40 significaría un objetivo de precio de 66$. El promedio de la relación P/E de Amazon en los últimos cinco años es superior a 100, por lo que el nivel actual está realmente cerca de la parte inferior del rango.

Basándonos en todo lo anterior, nos parece aceptable un objetivo medio en 90$, la media de nuestro modelo DCF y las estimaciones de BPA utilizando márgenes constantes.

Amazon: Análisis técnico

Para facilitar la comparación, hemos colocado una línea horizontal en 90$ en el gráfico de acciones de AMZN que aparece a continuación. El volumen es significativo en el nivel de precios, lo que indica la aceptación y la estabilidad del precio. Por lo tanto, es un punto de valor justo y un fuerte soporte. También representa un retroceso casi total hacia los mínimos de la pandemia de marzo de 2020 en 81$.

Amazon: Resumen ejecutivo, recomendación y precio objetivo

El panorama técnico anterior nos inclina más a considerar los 90$ como un soporte más que como un objetivo de precio. Creemos que los riesgos a corto plazo son probables para Amazon. Ya hemos destacado la preocupación por las continuas pérdidas de mercado de Rivian, los márgenes que permanecen planos y el entorno general bajista. Esto significa que creemos que las acciones de Amazon alcanzarán los 90$, pero antes, en lugar del horizonte temporal más normal de 12 meses.

Los resultados del segundo trimestre, que se publicarán el 28 de julio, podrían ser el catalizador de un lavado de cara hacia los 90$ o incluso ligeramente por debajo. En nuestra opinión, es probable que ese sea el suelo del ciclo. Los márgenes seguirán siendo planos, pero en ese momento, deberíamos estar cerca del peor escenario para Rivian, y AWS debería empezar a acelerar su contribución general a los resultados.

A nivel macro, 2024 debería ver la inflación y los tipos de interés en niveles más bajos, mientras que Amazon seguirá beneficiándose de sinergias de costes que ningún minorista físico puede igualar. Esto hace que Amazon sea atractiva desde una perspectiva inflacionista. Los márgenes deberían repuntar con fuerza en 2024, al igual que el crecimiento de los ingresos, debido a los cambios estructurales en la adopción continua de los minoristas online frente a los físicos. Esto es especialmente evidente en el grupo demográfico más joven. Dado que los mercados miran al futuro, creemos que Amazon está más cerca del suelo del ciclo y que el próximo trimestre de beneficios podría ser el lavado de cara necesario. A partir de 2023, podríamos ver mejoras en los beneficios que alimenten el caso alcista a largo plazo.

Basándonos en lo anterior, optamos por nuestra valoración DCF inicial de un precio objetivo a 12 meses en 106$ y ofrecemos una calificación de MANTENER.

Riesgos al alza para nuestra valoración

- Estados Unidos evita la recesión en 2023.

- La inflación desciende más rápidamente de lo que se valora actualmente.

- Si la inflación baja más rápidamente, las expectativas de subida de tasas se reducen.

- Se acelera el crecimiento de AWS.

- El crecimiento de los márgenes continúa.

Riesgos a la baja para nuestra valoración

- La renta variable se mueve hacia la parte inferior de los rangos de valoración del S&P 500.

- Rivian sigue cayendo con fuerza.

- El aumento de los costes hace que los márgenes sigan sufriendo.

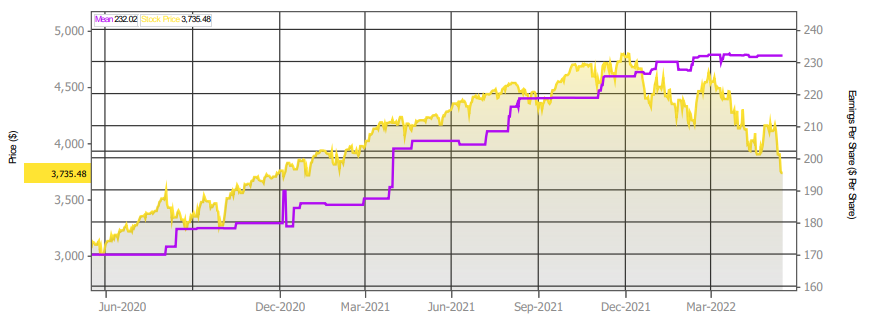

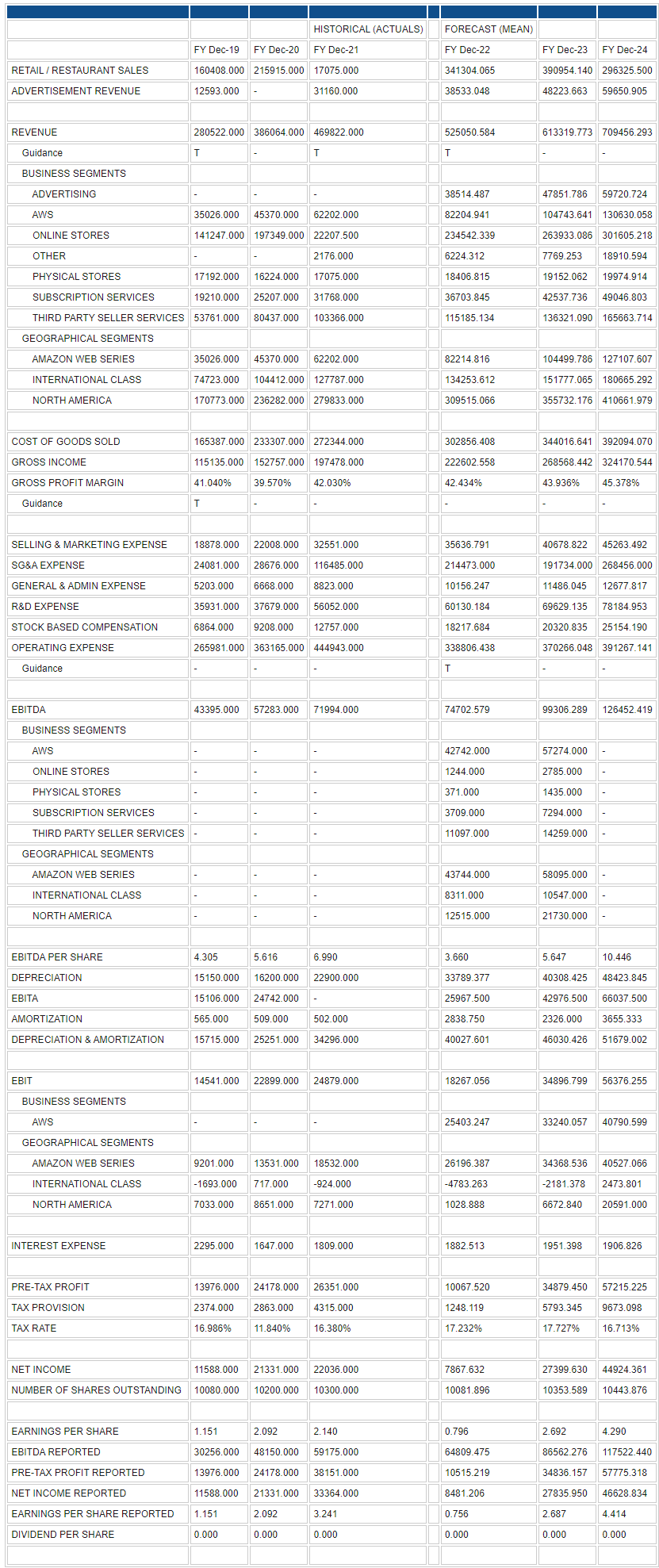

Walmart reportó las tablas de beneficios y previsiones que aparecen a continuación. Son la base de todos nuestros modelos DCF. Datos de Refinitiv.

Lecturas relacionadas

- Tesla Análisis: Objetivo en 400$ por vientos en contra de China, la compresión de los márgenes y menores entregas

- Apple Análisis: El precio de AAPL apunta a 100$ por la caída de los ingresos en 2023

- Walmart Análisis: Mantenga WMT para jugar a la defensiva frente a la próxima recesión en EE.UU.

- Microsoft Análisis: Precio objetivo de MSFT en 230$ con riesgos a corto plazo por la fortaleza del dólar

Autor

Ivan Brian

FXStreet

Ivan cuenta con más de 25 años de experiencia en los mercados financieros como operador, analista y administrador de fondos.