Tesla Análisis: Objetivo en 400$ por vientos en contra de China, la compresión de los márgenes y menores entregas

- Tesla cotiza con una valoración increíblemente optimista a pesar de la reciente caída de la acción.

- Es probable que Tesla sufra el aumento de los costes de los insumos, la ralentización de la demanda y el aumento de los costes de financiación.

- Los riesgos para nuestro caso bajista son que la inflación caiga más rápido de lo esperado y que la demanda de los consumidores se mantenga, especialmente en China.

Tesla (TSLA) ha tenido un rendimiento estelar para los inversores durante los últimos años, pero los últimos acontecimientos, tanto desde el punto de vista macroeconómico como desde el punto de vista de la empresa, están llevando a los inversores a cuestionar la tesis de inversión y la valoración relativa de Tesla. En esta visión profunda, proponemos una valoración descontada de Tesla, así como una comparación relativa, y sesgamos nuestro modelo para incluir diversos escenarios. Nuestro caso base asume una valoración cercana a los 400$ por acción, lo que significa que al nivel actual Tesla sigue estando considerablemente sobrevalorada.

Historia y antecedentes de Tesla

Tesla tiene su sede en Austin, Texas, y se dedica a la fabricación y distribución de vehículos eléctricos y sistemas de almacenamiento de energía. Tesla fue fundada en 2003 por Martin Eberhard y Marc Tarpenning en California. Elon Musk no se incorporó a la empresa hasta 2004 y se convirtió en presidente en 2008. Tesla lanzó su primer coche, el Roadster, en 2008, que fue recibido con una reacción positiva, pero la tecnología y el tiempo de carga fueron un inconveniente importante. Tesla lanzó su oferta pública inicial en junio de 2010, con un precio de las acciones de 17$ por acción, recaudando 226 millones de dólares para la empresa. Tesla no obtuvo su primer beneficio hasta 2013.

Desde entonces, Tesla ha ampliado su negocio a otras iniciativas de la llamada energía verde, pero el negocio de los vehículos eléctricos sigue siendo su núcleo. Tesla produce dos modelos principales de vehículos eléctricos, el Model S y el Model 3. El Roadster se dejó de fabricar en 2012. En 2020 se produjo una enorme revalorización de las acciones de Tesla (TSLA), que pasaron de 400$ a casi 1.000$.

Precio de las acciones de Tesla – de 2020 a la actualidad

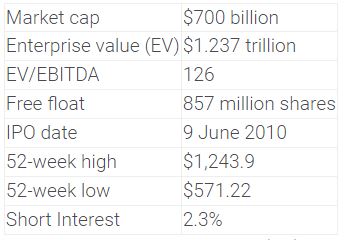

Información clave de Tesla

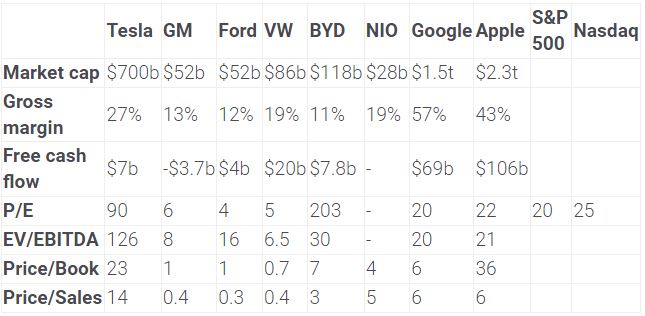

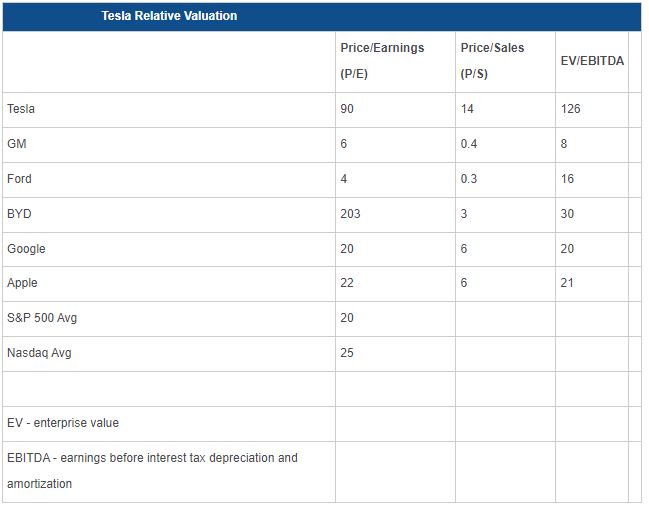

Ratio de valoración de Tesla frente a su competencia

Hemos detallado las comparaciones estándar de las empresas automovilísticas para incluir a los fabricantes de automóviles tradicionales, así como a los conocidos fabricantes chinos de vehículos eléctricos NIO y BYD. También incluimos una comparación con las empresas tecnológicas Apple y Google, ya que Tesla es en parte una empresa tecnológica y merece un múltiplo más alto que los fabricantes de automóviles tradicionales. Incluimos las medias P/E del S&P 500 y del Nasdaq.

Aunque Tesla parece obviamente sobrevalorada frente a los fabricantes de automóviles tradicionales, ofrece una rentabilidad y unos márgenes superiores en el sector. Incluso en comparación con las grandes empresas tecnológicas, sigue estando muy valorada frente a Apple y Google.

Antecedentes macroeconómicos y ciclo de mercado

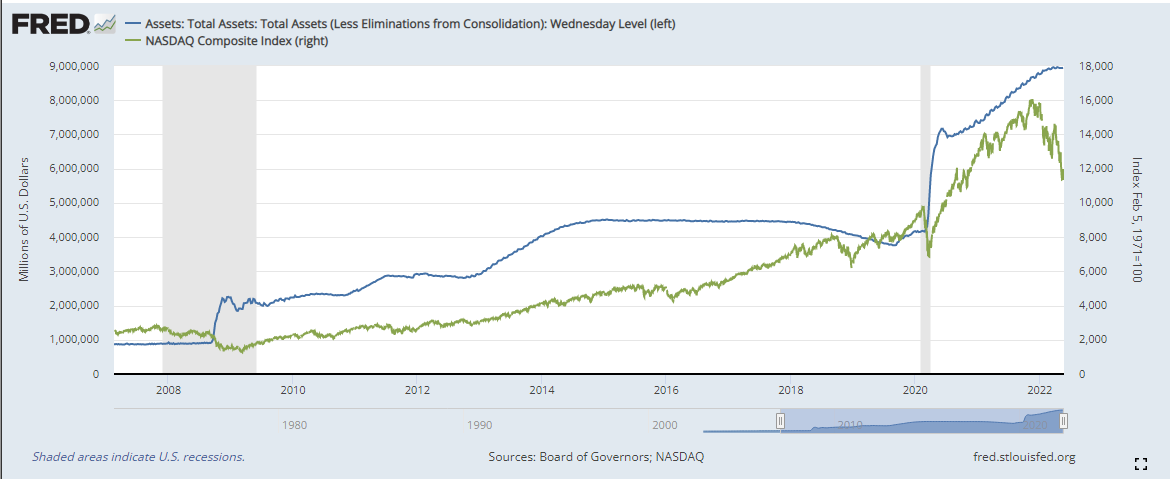

Tesla es un valor de alto crecimiento y opera, como se ha dicho, con una valoración extremadamente alta. Los mercados bursátiles miran hacia el futuro, y las valoraciones elevadas, como el precio/beneficio (P/E), no son inusuales para las empresas de alto crecimiento. Sin embargo, el contexto macroeconómico debe ser favorable a estas valoraciones y tasas de crecimiento. Los Estados Unidos han sido testigos de políticas fiscales y monetarias cada vez más laxas desde la crisis financiera mundial de 2008. Esto se aceleró con la pandemia de covid en 2020 y llevó a que las valoraciones de la renta variable y otros activos de alto riesgo alcanzaran máximos históricos.

Gráfico del balance de la Fed frente al Nasdaq desde 2008.

Sin embargo, los bancos centrales mundiales han comenzado a endurecer su política monetaria ante el aumento de la inflación. Esto tiene implicaciones obvias para los activos de riesgo, y en 2022 se ha producido una marcada reducción del precio de dichos activos, desde las criptomonedas hasta las NFT y las acciones de alto crecimiento. No es probable que esta situación cambie en un futuro previsible. La inflación tardará en volver a niveles razonablemente aceptables, y los bancos centrales tienen enormes balances que deben reducirse gradualmente.

El mercado de renta variable estadounidense tocó techo en enero y desde entonces ha caído algo menos del 20% en el caso del índice de referencia S&P 500, mientras que el Nasdaq de alto crecimiento ha perdido un 27% en 2022. Según las métricas tradicionales, el S&P 500 entrará pronto en un mercado bajista, mientras que el Nasdaq está bien asentado en una fase bajista. El mercado bajista medio se traduce en un descenso del 40% de punta a punta y dura aproximadamente 300 días. Los mercados bajistas que no van acompañados de una recesión económica en EE.UU. son notablemente más cortos, con caídas más cercanas al 25%. En cualquier caso, es probable que la renta variable sufra más en lo que queda de año.

Precio de las acciones de Tesla frente al S&P 500 y el Nasdaq. Rendimiento porcentual en 2022.

-637891492321522346.png)

Noticias recientes y beneficios de Tesla

El precio de las acciones de Tesla ha estado bajo una presión continua durante los últimos tres meses. Esto se ha debido a los factores macroeconómicos mencionados anteriormente y a los posibles vientos en contra derivados del cierre de la fábrica de Giga Shangai de Tesla debido a los cierres de la ciudad. Los recientes datos de entrega de coches de la Asociación de Pasajeros de Automóviles de China mostraron que las ventas de Tesla cayeron un 98% en términos intermensuales. Tesla tampoco exportó ningún vehículo fabricado en China en abril. Sin embargo, la fábrica vuelve a estar operativa y Tesla ha relanzado las exportaciones desde la planta. China también se está embarcando en una flexibilización de la política monetaria a raíz de la ralentización del crecimiento económico y también estudiará la ampliación de sus créditos para vehículos eléctricos. China es el mayor mercado mundial de vehículos eléctricos.

La última vez que Tesla presentó sus resultados fue el 20 de abril y superó con creces las estimaciones de los analistas. Los ingresos fueron de 18.750 millones de dólares, un 5% por encima de las estimaciones medias, mientras que el beneficio por acción (BPA) fue de 3.22$, frente a los 2.26$ estimados. Este es el cuarto trimestre consecutivo en el que Tesla supera las estimaciones tanto en la línea superior como en la inferior. La próxima vez que Tesla presente sus resultados será el 25 de julio de 2022.

La reciente saga de intento de adquisición de Twitter ha sido un serio obstáculo para Tesla. Los informes y archivos iniciales sugerían que la financiación de hasta 12.500 millones de dólares requeriría que el consejero delegado de Tesla, Elon Musk, comprometiera hasta 60.000 millones de dólares en acciones de Tesla como garantía. El respaldo posterior de los inversores redujo este préstamo a 6.250 millones de dólares, pero los accionistas de Tesla seguían siendo más conscientes que nunca de que Elon Musk habría prometido hasta 85 millones de acciones de Tesla en varios plazos y horizontes temporales. El hecho de pignorar más acciones de Tesla como garantía aumenta el riesgo de que las acciones sean devueltas en caso de que el precio de la acción de Tesla disminuya considerablemente.

Valoración de Tesla y análisis de la competencia

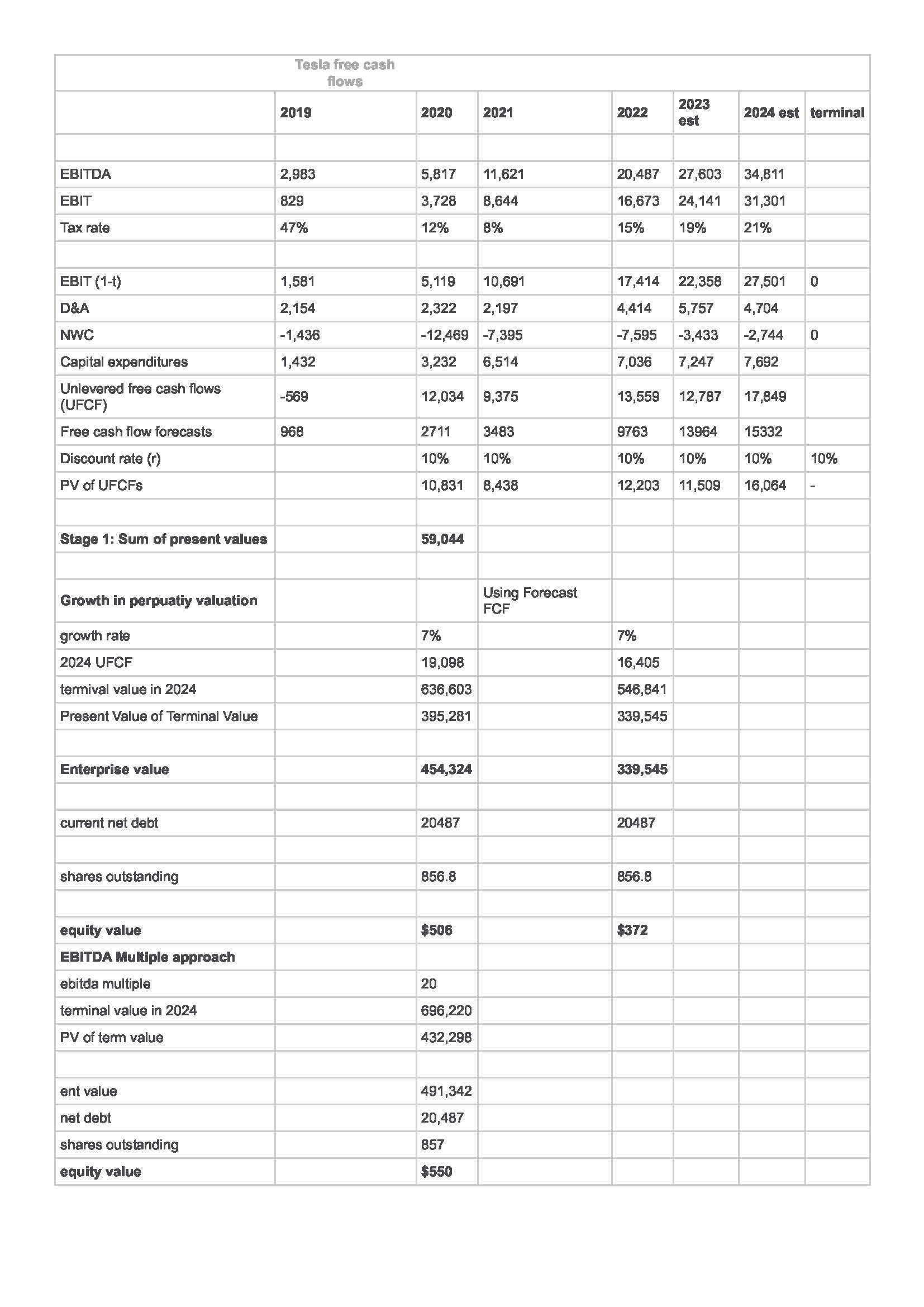

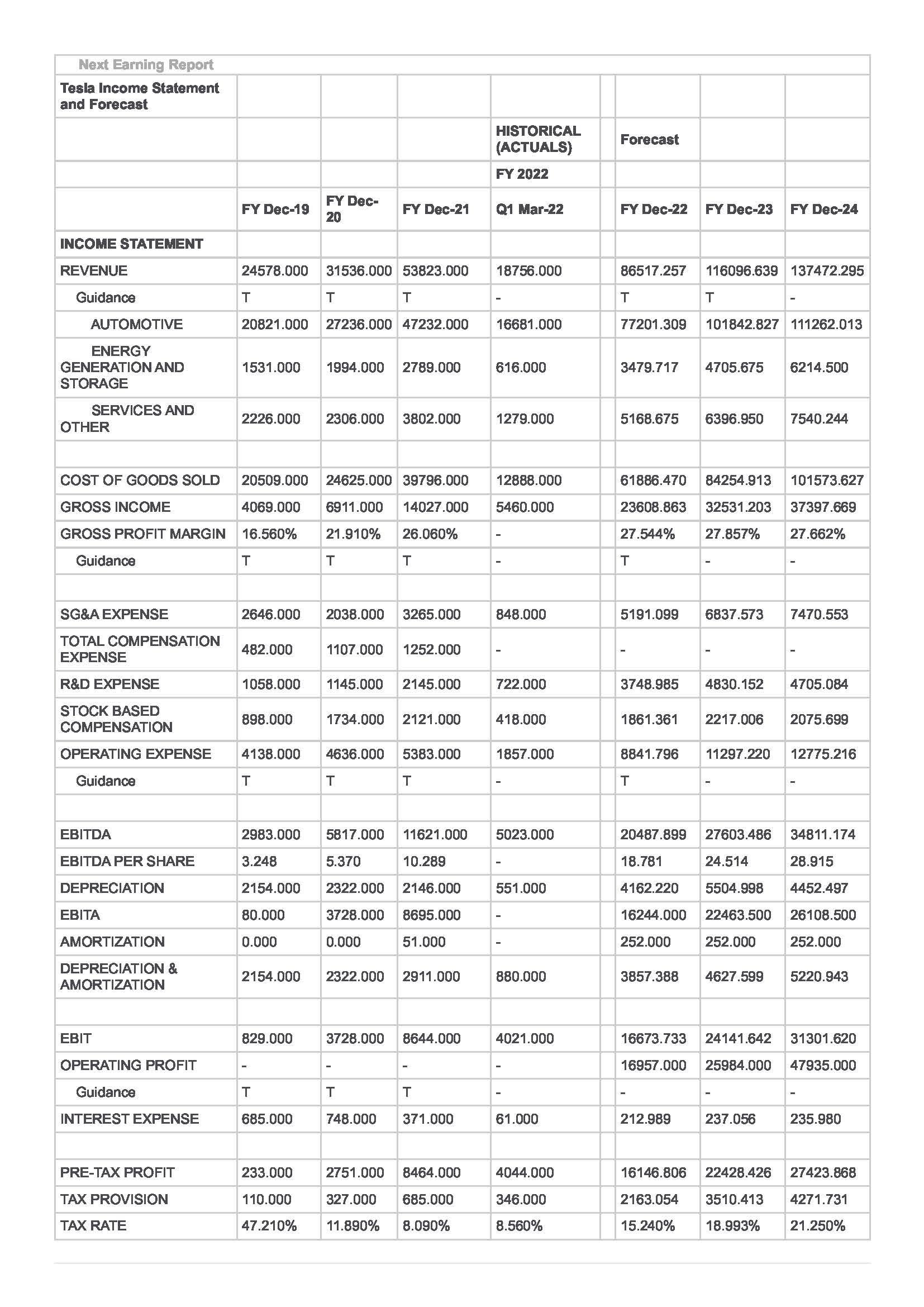

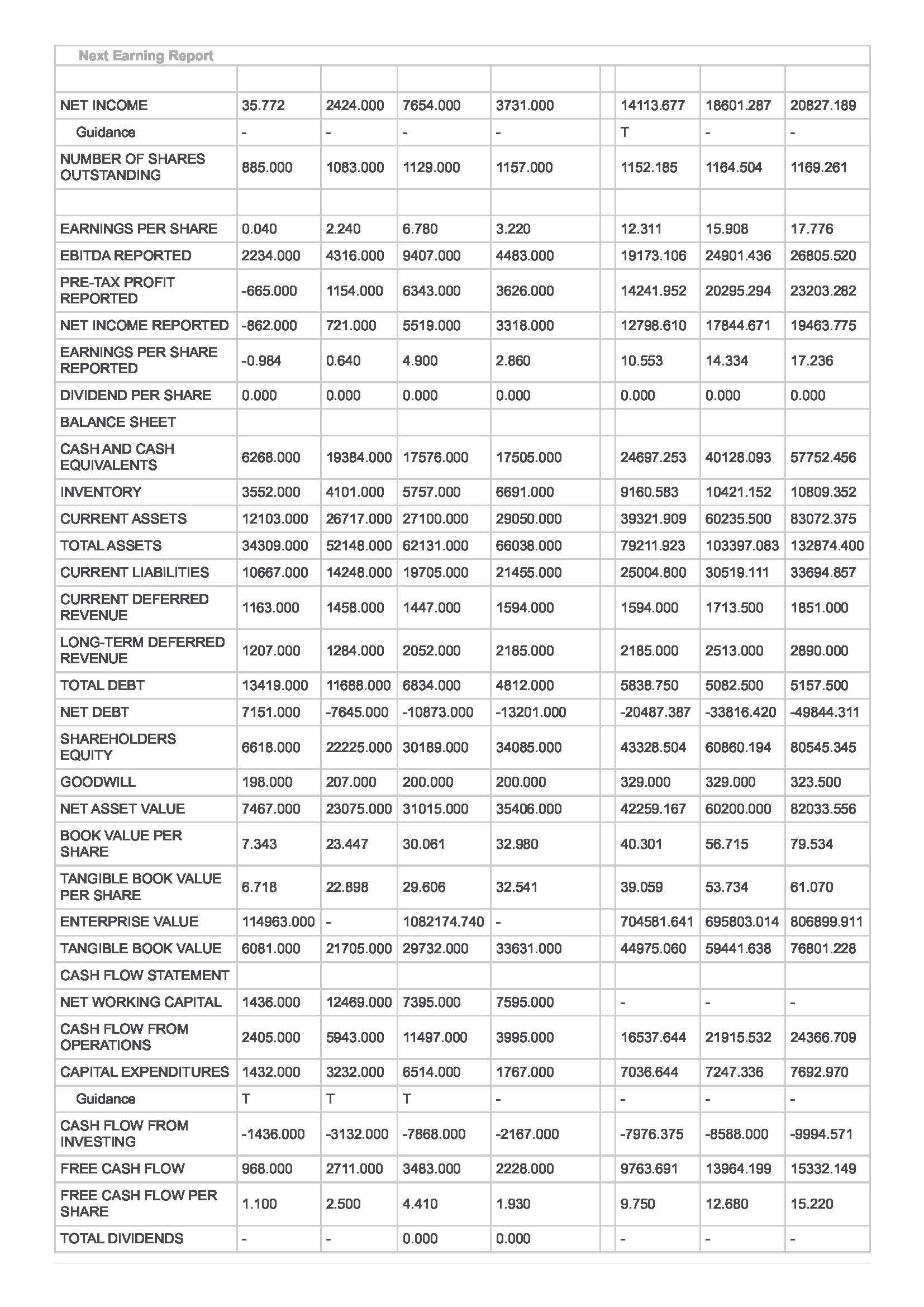

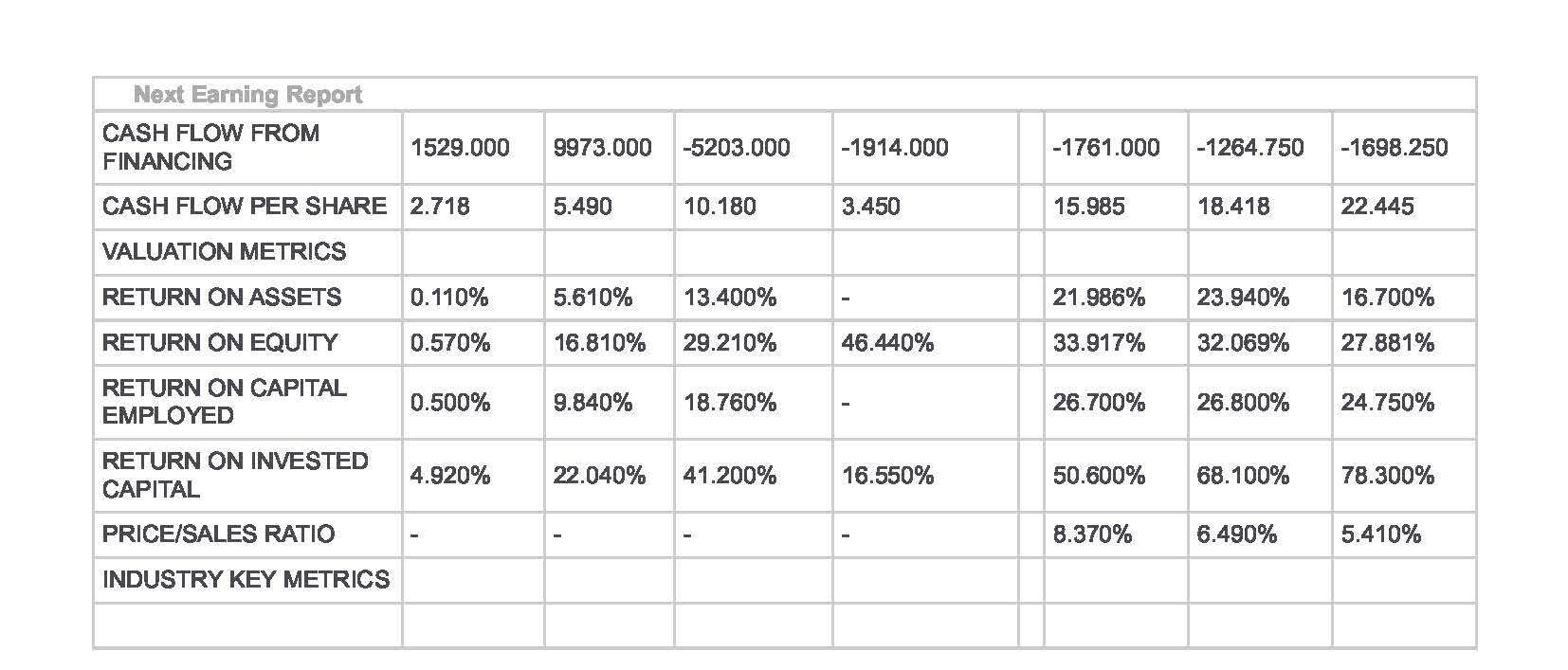

Hay dos métodos principales de valoración en las finanzas corporativas para encontrar un valor justo para cualquier acción. Son el análisis del flujo de caja descontado (DCF) y la valoración relativa. El DCF pretende predecir los flujos de caja futuros y descontarlos a un valor actual. Dividiendo este valor actual por el número de acciones se obtiene el precio objetivo de la acción. El segundo método consiste en comparar las valoraciones relativas entre industrias y sectores. Para ello se utilizan parámetros tradicionales como el precio/beneficio (P/E), el precio/ventas y el valor de la empresa/beneficio antes de intereses, impuestos, depreciaciones y amortizaciones (EV/EBITDA). Utilizaremos ambos métodos para obtener nuestro precio objetivo y valor razonable para Tesla. Todos los datos se basan en los datos de Refinitive detallados al final del artículo para los flujos de caja históricos y los flujos de caja futuros previstos hasta 2024.

Fuente: Cálculos de FXStreet

Para aquellos que no estén del todo familiarizados con el enfoque del flujo de caja descontado (DCF), una breve explicación. Como hemos mencionado, utilizamos los flujos de caja históricos y los futuros previstos para crear una tendencia de crecimiento. Sin embargo, en algún momento tenemos que asumir una tasa de crecimiento constante una vez que la empresa (como cualquier otra) pasa de su fase de hiper-crecimiento a una tasa de crecimiento estable a perpetuidad. Tradicionalmente, esta tasa de crecimiento sería modesta y estaría en línea con la inflación o el bono a 30 años, por ejemplo. Dada la elevada tasa de crecimiento de Tesla y la de todo el sector de los vehículos eléctricos, hemos utilizado una tasa de crecimiento del 7% mucho más elevada que la estándar del sector, del 4% o el 5%. Esto se utiliza para calcular el valor final. Se trata esencialmente del valor futuro global más allá del periodo de previsión. A continuación, devolvemos la suma de los valores futuros y terminales al valor actual.

Sin embargo, utilizar el enfoque de crecimiento a perpetuidad significa que tenemos que adivinar esencialmente la tasa de crecimiento a largo plazo. Otro enfoque es utilizar el múltiplo EV/EBITDA actual o el EV/EBITDA del sector o del grupo de competencia. A continuación, asumimos que esto será relativamente constante durante el último año de la previsión. Para ello, hemos comparado a Tesla con el sector tecnológico y no con el automovilístico. Tesla está a caballo entre el sector tecnológico y el automovilístico, pero por ahora es más innovadora, al igual que el espacio de los vehículos eléctricos en general, por lo que asignamos el múltiplo EV/EBITDA más alto al sector tecnológico.

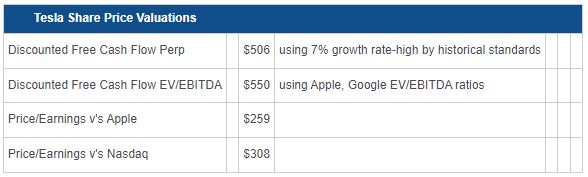

Como se puede ver arriba, utilizando el enfoque del múltiplo EV/EBITDA nos da un valor justo de 550$ por acción, mientras que utilizando el crecimiento a perpetuidad nos da un valor justo de 506$ por acción.

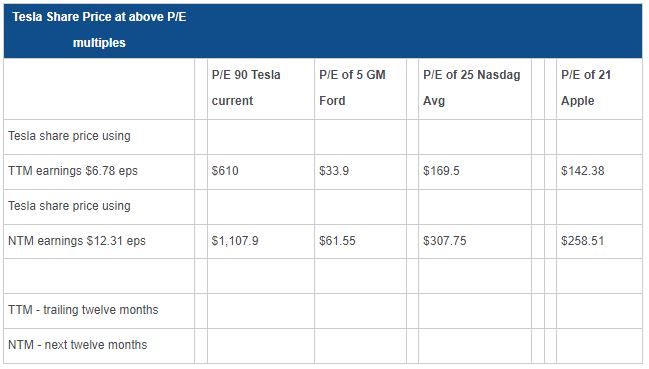

Modelo de valoración relativa de Tesla

El modelo de valoración más extendido que se utiliza para comparar valores entre sectores e industrias es la valoración relativa mediante ratios de valoración tradicionales. Por ejemplo, podemos comparar entre distintos sectores basándonos en el precio/beneficio, el precio/ventas o el EV/EBITDA. Esto permite comparar empresas de un mismo sector. Sin embargo, los distintos sectores suelen operar con múltiplos muy diferentes. Esto se debe al crecimiento del sector, al crecimiento de la rentabilidad media del sector y a la madurez del sector. También se refiere a la madurez de los flujos de caja de las empresas del sector. Obviamente, el sector automovilístico heredado está bien establecido y las empresas cotizan a múltiplos mucho más bajos que el sector tecnológico. Esto lo podemos ver a continuación en la tabla comparativa. El sector del automóvil es intensivo en mano de obra y no tan flexible como el tecnológico, de ahí que el múltiplo sea más bajo para el sector en general.

Fuente: Refinitiv y cálculos de FXStreet

También hemos incluido los ratios medios del S&P 500 y del Nasdaq en su conjunto. El uso de estos múltiplos nos permite predecir valores razonables para Tesla que detallamos a continuación.

Fuente: Cálculos de FXStreet

Teniendo en cuenta nuestros distintos enfoques, se obtienen cuatro hipótesis de valor razonable para el precio de las acciones de Tesla.

Fuente: Cálculos de FXStreet

Ahora tomamos nuestra valoración fundamental del precio de la acción y la combinamos con el análisis técnico de Tesla que aparece a continuación.

Análisis técnico de Tesla

Podemos ver claramente la fuerte tendencia bajista actual que domina el precio de las acciones de Tesla. Una serie de mínimos y máximos más bajos. La clave fue romper los 975$. Tesla encontró un soporte inicial en la zona de 700$ y finalmente ha roto por debajo para operar perfectamente hacia el siguiente soporte en 620$. En nuestra opinión, esto debería suponer una estabilización a corto plazo y dar lugar a un repunte del mercado bajista. Un movimiento de vuelta a los 800$ no sería inesperado en las próximas semanas. Sin embargo, el panorama a largo plazo sigue siendo bajista, tal y como se indica en el análisis gráfico semanal.

Tesla gráfico diario

Una serie muy clara que conduce a una narrativa bajista a largo plazo. Ahora tenemos a Tesla cotizando por debajo de todas las medias móviles principales con un cruce del MACD asociado. Un gap de volumen por debajo de 620$ podría llevar a una capitulación repentina hacia el objetivo bajista de 434$. Se trata de la zona de consolidación desde agosto de 2020 hasta noviembre de 2020. Ese objetivo técnico está en consonancia con los objetivos de precio del DCF y de valoración relativa expuestos anteriormente y nos da más tranquilidad en nuestro objetivo de precio.

Tesla gráfico semanal

Objetivo de precio de Tesla y recomendación

Utilizando todos los métodos de valoración detallados anteriormente, colocamos un objetivo de precio de 400$ para Tesla y una calificación de "venta". Todos nuestros modelos se basan en las previsiones medias proporcionadas por Refinitiv y en los análisis y las orientaciones de la empresa. Creemos que las previsiones actuales aún no incorporan plenamente la compresión de los márgenes y la ralentización de las entregas derivadas de la desaceleración de la fábrica de GIGA en Shanghai. Las noticias de los medios de comunicación estiman que la producción está volviendo rápidamente a su ritmo, pero seguimos pensando que una reducción de las entregas de final de año del orden del 10% es apropiada. Shanghái es la fábrica con mayor margen de Tesla, por lo que una reducción de las entregas irá acompañada de una compresión de los márgenes en el ejercicio de 2020. Por eso nos inclinamos por el lado más bajo de nuestras previsiones de valoración.

Riesgos al alza de nuestras hipótesis

- La producción de Shanghái vuelve al 100% más rápido de lo previsto.

- La inflación sigue siendo transitoria.

- Estados Unidos, China y la economía mundial no entran en recesión en 2023.

- La Fed revierte el endurecimiento monetario.

Riesgos a la baja de nuestras hipótesis

- Los márgenes y la producción de Shanghai sufren un golpe peor de lo esperado.

- El S&P 500 y el Nasdaq siguen en territorio bajista. Un mercado bajista medio supondría otra caída del 20% en el S&P 500.

- El gasto de los consumidores, especialmente en la gama alta, cae ante la persistencia de la inflación.

- La Fed se excede en el endurecimiento y sube demasiado las tasas.

Las tablas de beneficios y previsiones de Tesla que aparecen a continuación son la base de todos nuestros modelos DCF.

Fuente: Refinitiv (Reuters)

Lecturas relacionadas

- Apple Análisis: El precio de AAPL apunta a 100$ por la caída de los ingresos en 2023

- Walmart Análisis: Mantenga WMT para jugar a la defensiva frente a la próxima recesión en EE.UU.

- Amazon Análisis: El precio objetivo de AMZN está en 106$, riesgos a corto plazo compensados por crecimiento a largo plazo

- Microsoft Análisis: Precio objetivo de MSFT en 230$ con riesgos a corto plazo por la fortaleza del dólar

Autor

Ivan Brian

FXStreet

Ivan cuenta con más de 25 años de experiencia en los mercados financieros como operador, analista y administrador de fondos.