![]() Colaboradores de TRADERS'

Colaboradores de TRADERS'

TRADERS'

Este artículo ha sido escrito por Javier Lorenzo, trader profesional y gestor de fondos

Entender que el mercado es totalmente impredecible y que no podemos saber lo que pasará en el futuro, nos hace humildes y la humildad nos hace mejores inversores.

En este artículo vamos a explicar con detalle las tres estrategias que implementó en mi operativa.

Mi filosofía de inversión y por lo tanto el conjunto de nuestros sistemas buscan proteger nuestro capital en cualquier entorno o fase del ciclo económico tratando de obtener la mayor rentabilidad posible en el largo plazo, es decir, buscamos ser eficientes en rentabilidad ajustada al riesgo.

Para conseguir esto, asiento mi operativa sobre las siguientes bases:

- Diversificación estructural, trabajar con una gran variedad de activos descorrelacionados entre sí para que siempre haya alguna parte de la cartera que nos proteja en cualquier entorno económico.

- Asignación táctica de activos, sistemas cuantitativos que nos van marcando el peso que las clases de activos deben ir teniendo.

- Gestión del riesgo.

- Sistemas + disciplina.

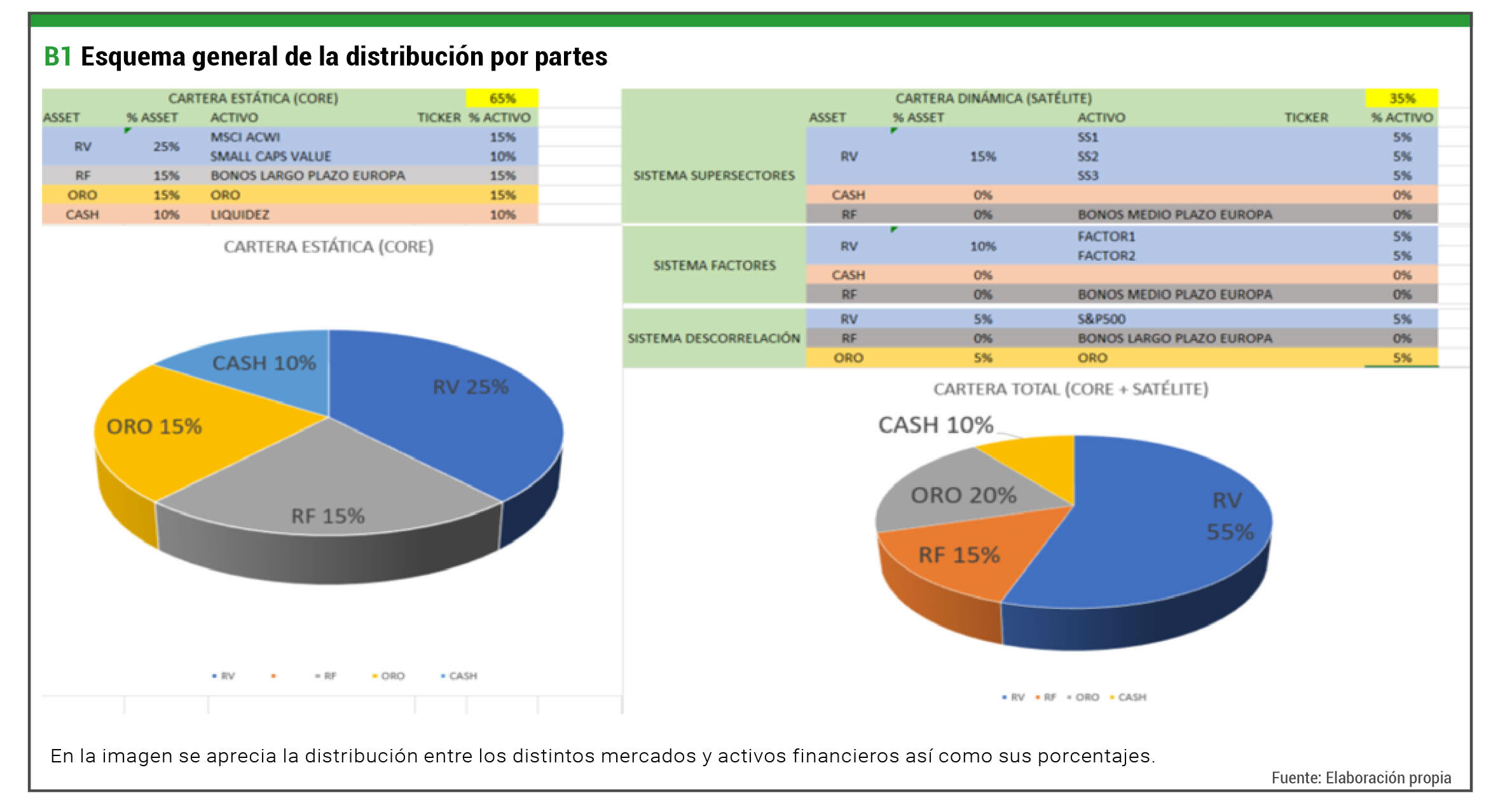

Imagen 1: Esquema general de la distribución por partes

En la imagen se aprecia la distribución entre los distintos mercados y activos financieros así como sus porcentajes. Fuente: Elaboración propia.

Cómo se puede ver en la primera imagen, la cartera se divide en dos partes fundamentales:

- Cartera estática (Core)

- Cartera dinámica (Satélite)

La cartera estática tiene un peso del 65%, es el núcleo que sustenta la operativa y gracias al cuál sabemos que, por su potente robustez debido a la descorrelación entre los activos que la componen, nuestro capital se va a mantener firme en cualquier fase del ciclo económico.

Por otro lado, tenemos la cartera dinámica que a su vez se divide en 3 subsistemas y tiene un peso del 35% de nuestra operativa.

Estos sistemas están diseñados desde el sentido común, además de haber estudiado su comportamiento histórico en distintos ciclos de mercado y nos permiten dar más peso a renta variable en las etapas de prosperidad del ciclo, pero también nos permiten reducir esa exposición a renta variable y aumentar la exposición a activos defensivos como Bonos o Liquidez cuando la cosa se ponga fea. Son sistemas basados en momentum, volatilidad, correlación y fuerza relativa.

A continuación, vamos a explicar con detalle estos tres aspectos.

Sistema Sectores

Este sistema basado en Dual Momentum tiene un peso del 15% en nuestra operativa y su objetivo es estar invertido en los sectores con mejor momentum de medio plazo del S&P500.

Aprovechamos la división del S&P500 en 11 sectores para estar en los 3 más fuertes de estos 11 y cuando no hay 3 sectores que tengan buen momentum, trasladamos esa parte de la cartera a liquidez o bonos según convenga.

Para evaluar cuáles son los 3 sectores más fuertes, utilizamos el indicador Inercia Alcista, que nos mide la rentabilidad de cada sector en los últimos 8-10 meses y la divide entre su volatilidad.

Reglas del sistema

- Revisaremos la Inercia Alcista de los 11 sectores a cierre mensual y compraremos los que estén en el Top3 con mayor Inercia Alcista.

- Al finalizar el siguiente mes, repetiremos el proceso y si algún sector ha dejado de estar entre los 3 primeros lo venderemos y compraremos el nuevo que haya entrado en ese Top3.

- Si no hay 3 sectores con Inercia Alcista positiva, trasladamos esa parte de la cartera a Bonos medio plazo o a Cash, hacemos entre los dos un segundo filtro de momentum de medio plazo para decidir.

Como podemos ver es un sistema muy sencillo que cualquier inversor podría llevar a cabo y solo debemos destinarle 5 minutos el día 1 de cada mes para revisar los sectores.

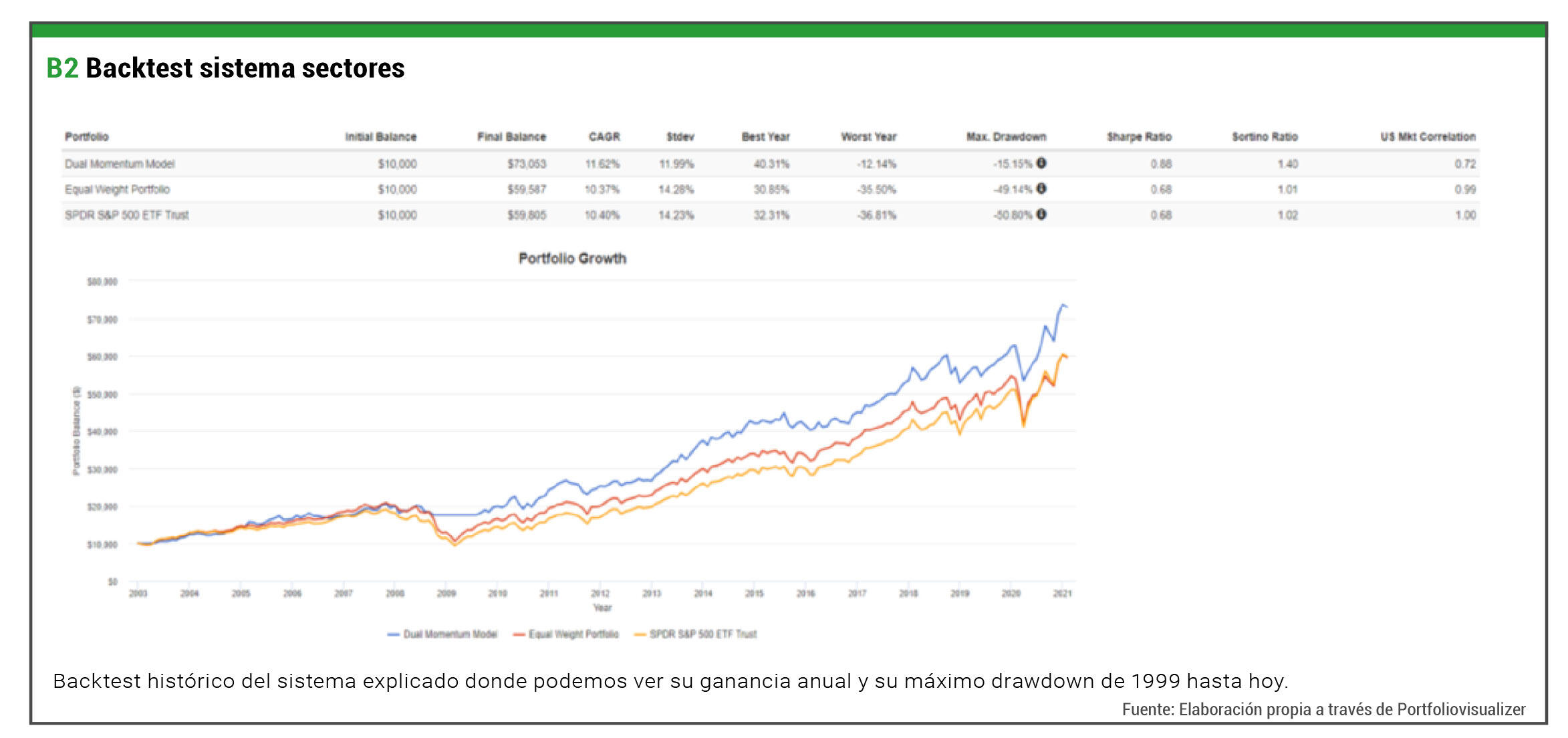

Imagen 2: Backtest sistema sectores

Backtest histórico del sistema explicado donde podemos ver su ganancia anual y su máximo drawdown de 1999 hasta hoy. Fuente: Elaboración propia a través de Portfoliovisualizer

El sistema sectores ha obtenido una rentabilidad anual del 11,62% con una volatilidad del 11,99% y una pérdida máxima del -15,15%, mientras que el S&P500 ha tenido una rentabilidad del 10,40% anual con una volatilidad del 14,23% y una pérdida máxima del -50,80%, que se produjo en la crisis financiera de 2008.

Por tanto, se demuestra que nuestro sistema cumple con el objetivo que buscamos, obtiene una mayor rentabilidad ajustada al riesgo, no obtiene mucha más rentabilidad pero si que tiene menor volatilidad y una pérdida máxima mucho menor y por lo tanto mucho más llevadera desde el punto de vista psicológico.

Sistema Descorrelación

Este sistema basado en fuerza relativa tiene un peso del 10% en mi operativa y su objetivo es incrementar el peso de 2 de los 3 actores principales de nuestra cartera (Renta Variable, Bonos u Oro) que presenten una mayor fuerza relativa de medio plazo.

Reglas del sistema

Dividimos el capital destinado a este sistema en 2 y estaremos permanentemente invertidos en los 2 activos que mayor fuerza relativa de medio plazo tengan entre Oro, Bonos Largo Plazo y Renta Variable.

Este sistema lo seguiremos en gráfico semanal y lo revisaremos cada 15 días, nos interesa estar invertido en los 2 activos con mayor fuerza relativa en 9-10 meses. Para ello utilizaremos el indicador RSC Mansfield de 40 semanas para comparar los 3 activos. Cada 15 días miraremos que 2 de estos 3 activos tienen mayor Mansfield y estaremos invertidos en ellos.

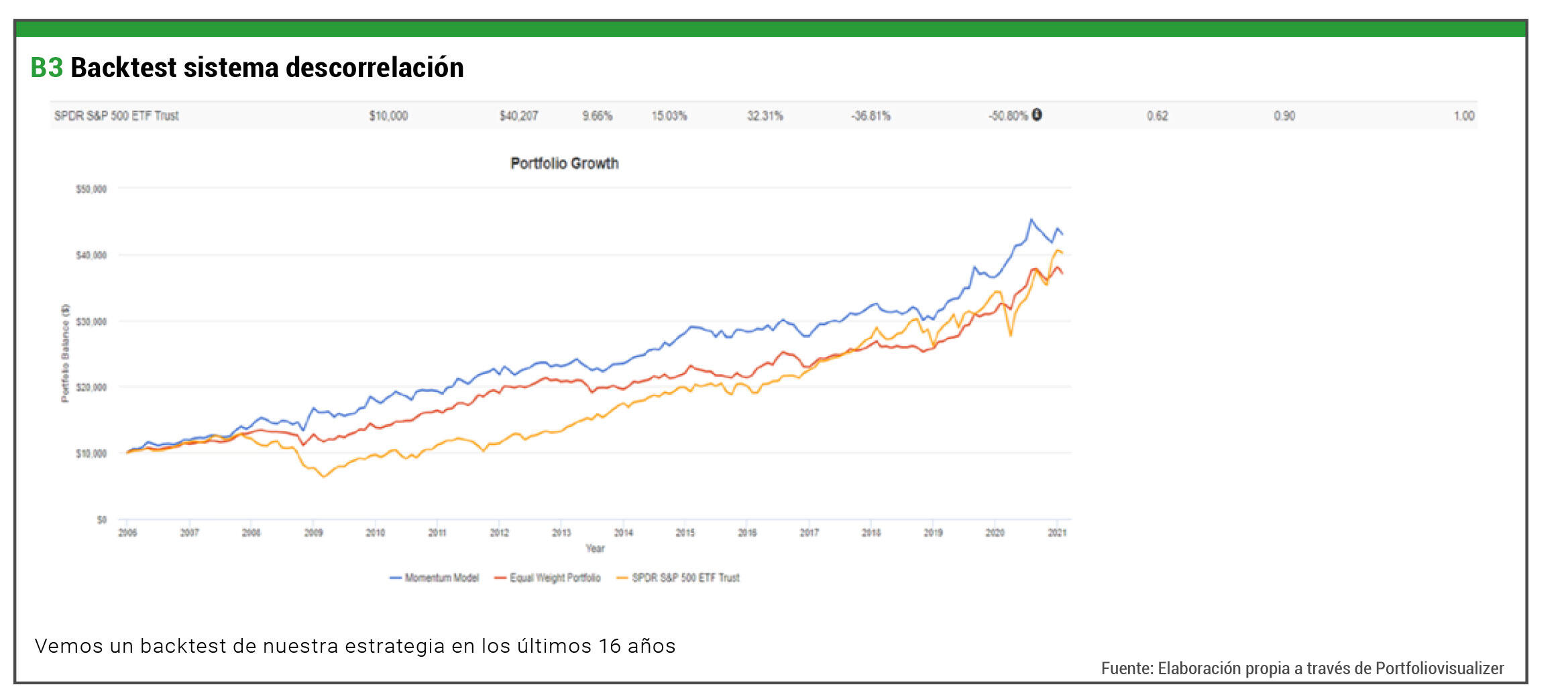

Imagen 3: Backtest sistema descorrelación

Vemos un backtest de nuestra estrategia en los últimos 16 años. Fuente: Elaboración propia a través de Portfoliovisualizer

El sistema ha obtenido una rentabilidad anual del 10,15% con una volatilidad del 10,50% y una pérdida máxima del -12,72%, mientras que el S&P500 ha tenido una rentabilidad del 9,66% anual con una volatilidad del 15,03% y una pérdida máxima del -50,80%, que se produjo en la crisis financiera de 2008.

Por tanto, se vuelve a demostrar al igual que en el sistema anterior, que conseguimos cumplir el objetivo que buscamos, obtener una mayor rentabilidad ajustada al riesgo, no obtiene mucha más rentabilidad, pero sí que tiene menor volatilidad y una pérdida máxima mucho menor y por lo tanto mucho más llevadera desde el punto de vista psicológico.

Sistema Factores

Este sistema basado en Dual Momentum tiene un peso del 10% en la cartera y su objetivo es estar invertido en los factores con mejor momentum de medio plazo del S&P500.

Seleccionaremos los 2 factores más fuertes entre Value, Growth, Low volatility, Momentum y Quality y cuando no hay 2 factores que tengan buen momentum, trasladamos esa parte de la cartera a liquidez o bonos medio plazo según convenga.

Reglas del sistema

Revisaremos el momentum de los 3 factores el día 15 de cada mes y compraremos los que estén en el Top2 con mayor momentum.

- Al llegar el día 15 del siguiente mes, repetiremos el proceso y si algún factor ha dejado de estar entre los 2 primeros lo venderemos y compraremos el nuevo que haya entrado en ese Top2.

- Si no hay 2 supersectores con momentum positivo, trasladamos esa parte de la cartera a Bonos medio plazo o a Cash, hacemos entre los 2 un segundo filtro de momentum de medio plazo para decidir.

El momentum de este sistema será la combinación de las tasas de cambio o ROC (Rate of change, por sus siglas en inglés) de entre 6 y 12 meses. En este sistema no aplicamos filtro de volatilidad porque los factores ya la llevan implícita en su composición.

Tabla 1: Backtest sistema factores

Backtest de la estrategia desde 2007 con un capital inicial de 10,000. Fuente: Elaboración propia a través de Amibroker

Conclusión

Como se puede observar, los sistemas de la parte dinámica de nuestra cartera buscan un objetivo claro, obtener una rentabilidad similar a la del S&P500 pero con mucha menor volatilidad y mucho menor drawdown, de esta forma, a largo plazo conseguiremos generar Alpha con respecto al mercado.

Sistemas simples y robustos que nos ayudan a complementar a la perfección la parte estática de la cartera que está perfectamente preparada para responder en cualquier entorno económico, sólo de esta forma conseguiremos ser eficientes y tener una rentabilidad ajustada al riesgo claramente superior a la del mercado sin renunciar a demasiada rentabilidad.

Como inversores en un mercado que es totalmente impredecible, deberíamos de favorecer la simplicidad frente a la complejidad innecesaria.

Toda información publicada en TRADERS’ es únicamente para fines educativos. No pretende recomendar, promocionar o de cualquier manera sugerir la eficacia de cualquier sistema, estrategia o enfoque de trading. Se recomienda a los traders que realicen sus propias investigaciones, desarrollo y comprobaciones para determinar la validez de un concepto para el trading. El trading y la inversión conllevan un alto nivel de riesgo. Cualquier persona con la intención de operar en los mercados financieros debe entender y aceptar estos riesgos. El rendimiento obtenido en el pasado no es garantía de los resultados futuros.

Contenido Recomendado

Pronóstico del precio del EUR/USD: La caída podría extenderse por debajo de la SMA de 200 días

Desde el rechazo de los máximos anuales en el nivel de 1.2100 a finales de enero, las perspectivas a corto plazo para el EUR/USD han ido empeorando. La reciente ruptura por debajo de la importante SMA de 200 días también abre la posibilidad de más retrocesos en el horizonte a corto plazo.

El GBP/USD rebota hacia 1.3400 mientras los mercados ignoran los sólidos datos de EE.UU.

La Libra esterlina (GBP) recupera algo de terreno frente al Dólar estadounidense (USD) el miércoles, aunque las tensiones en Oriente Medio siguen siendo altas, relegando las publicaciones de datos macroeconómicos a un segundo plano

El USD/JPY cae desde máximos de un mes a medida que se desvanece la fortaleza del Dólar estadounidense

El Yen japonés (JPY) cotiza al alza frente al Dólar estadounidense (USD) el miércoles, ya que el Dólar hace una pausa tras dos días de fuertes ganancias, lo que permite al Yen recuperarse modestamente. Sin embargo, el sentimiento del mercado sigue siendo cauteloso en medio de las crecientes tensiones por la guerra entre EE.UU. e Irán

Contenido recomendado

Primero Venezuela, ahora Irán: La guerra energética entre EE.UU. y China se intensifica

A primera vista, la última escalada que involucra a Estados Unidos con Irán y Venezuela parece ser otro capítulo en una larga historia geopolítica. Pero visto a través de un lente estratégico más amplio, puede que algo más esté desarrollándose: Energía.

¿Volverá el petróleo a 100$? La interrupción en el Estrecho de Ormuz tiene la clave

La reacción del mercado petrolero ha sido inmediata y contundente.. El mercado ya no está valorando un simple aumento en las tensiones, sino la parálisis de facto del corredor energético más estratégico del mundo: el Estrecho de Ormuz.

USD/MXN: El Peso mexicano recupera terreno frente al Dólar tras el fuerte retroceso del martes

Tras cerrar la jornada del martes con una ganancia del 2.17% diaria, el USD/MXN ha retrocedido este miércoles, cayendo de un máximo del día en 17.77 a un mínimo de 17.53. Al momento de escribir, el par cotiza sobre 17.56, perdiendo un 0.74% en el día.

Pronóstico del Bitcoin: Las nuevas entradas de ETF envían al BTC por encima de 71.000$, compensando la incertidumbre de la guerra

El Bitcoin se está negociando en verde por encima de 71.000$, acercándose a una zona de resistencia clave. La demanda institucional sigue siendo robusta, ya que los ETF registraron flujos positivos por segundo día consecutivo..

Pronóstico del precio del EUR/USD: La caída podría extenderse por debajo de la SMA de 200 días

Desde el rechazo de los máximos anuales en el nivel de 1.2100 a finales de enero, las perspectivas a corto plazo para el EUR/USD han ido empeorando. La reciente ruptura por debajo de la importante SMA de 200 días también abre la posibilidad de más retrocesos en el horizonte a corto plazo.

Contenido recomendado

La importancia de las cuentas demo

Al empezar en este mundo de trading muy seguramente se observarán las palabras “cuenta demo”.

Quiero operar en una cuenta real, ¿cuál debe ser mi objetivo?

Es una pregunta que siempre realizo a todos mis alumnos, aquellos que, viéndose lo suficientemente preparados...

Estrategia de venta de opciones de compra cubierta mediante certificados de descuento

La venta de opciones de compra cubierta presupone que usted ya tiene el subyacente en su propia cartera o que lo comprará al mismo tiempo que se venden las opciones.

Operar las nóminas no agrícolas NFP de EE.UU.: Los 7 consejos principales que todo inversor de divisas debe conocer

Las cifras de empleo son vigiladas de cerca por el público en general, por los políticos y por los bancos centrales que mueven las divisas. EE.UU. es la economía más grande del mundo y su informe de empleos tiene más impacto que las cifras del mercado laboral de otros países.

Coaching Autogestión Emocional: Mi estilo atributivo

El modo en que explicamos nuestras pérdidas (fracasos) y nuestras ganancias (éxitos) y a los factores a los que atribuimos su causa, lo llamamos “estilo atributivo”. Existen cuatro estilos atributivos diferentes