Japón: Las profundas raíces de un gigante económico en apuros

La economía japonesa, durante mucho tiempo un modelo de prosperidad y disciplina fiscal, está atravesando un período de turbulencia compleja. Entre una contracción en su Producto Interior Bruto (PIB), una crisis del consumidor, tensiones comerciales y debilidades estructurales, la quinta economía más grande del mundo parece estar atrapada en una espiral que es difícil de detener.

Un declive lento pero constante

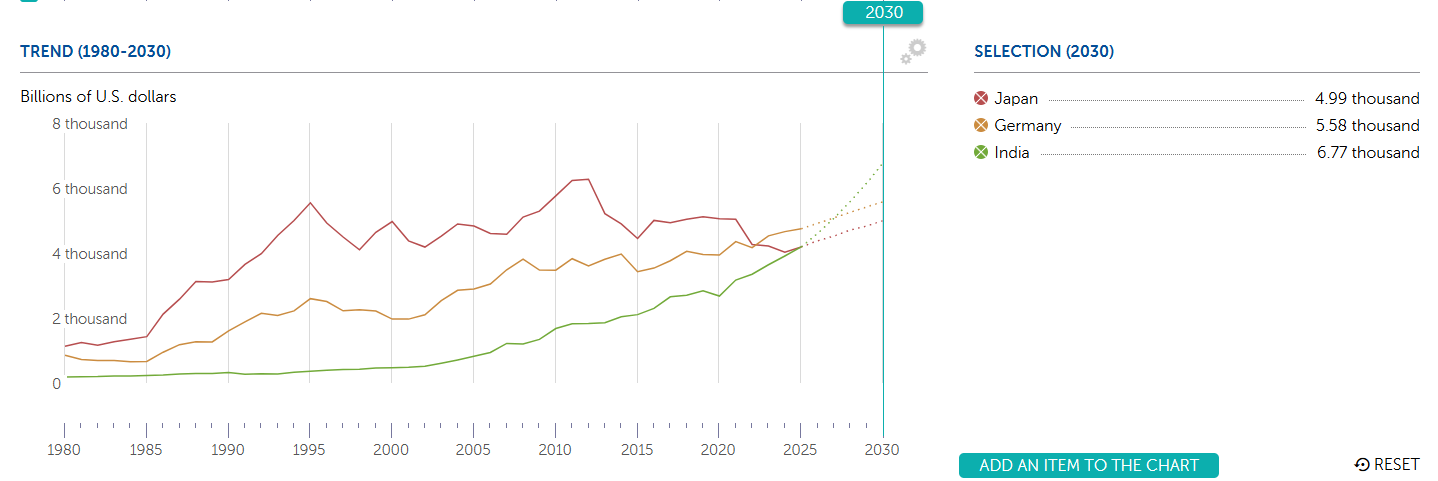

En 2024, Japón renunció oficialmente a su posición como la tercera economía más grande del mundo a favor de Alemania, en términos de PIB nominal en dólares. Este año, podría suceder nuevamente con India. Estos son eventos simbólicos, pero revelan una dinámica estructural: la economía de Japón ha estado desacelerándose drásticamente durante 20 años, y ha estado perdiendo terreno de manera constante desde 2012.

Esta pérdida de rango se debe, ante todo, a un débil crecimiento a largo plazo, del 0.7% anual entre 2000 y 2022 según el Fondo Monetario Internacional (FMI), en comparación con el 1.2% de Alemania, por ejemplo. Pero el declive demográfico y la depreciación constante del Yen japonés (JPY), que reduce el valor del PIB expresado en moneda extranjera, también han contribuido a la degradación de Japón en los rankings mundiales.

La economía japonesa se contrajo un 0.2% interanual en el primer trimestre de 2025, continuando la tendencia subyacente en un país con un fuerte capital humano pero sin un motor de crecimiento claro, desgarrado entre políticas monetarias excepcionales y crecientes restricciones presupuestarias.

Las recientes tensiones comerciales internacionales iniciadas por el presidente estadounidense Donald Trump solo sirven para acentuar una situación local ya extremadamente delicada.

De hecho, las últimas proyecciones del FMI ahora anticipan que Japón también podría ser superado por Indonesia en términos de PIB a paridad de poder adquisitivo tan pronto como en la década de 2030.

Fuente: FMI

El consumo interno no repunta

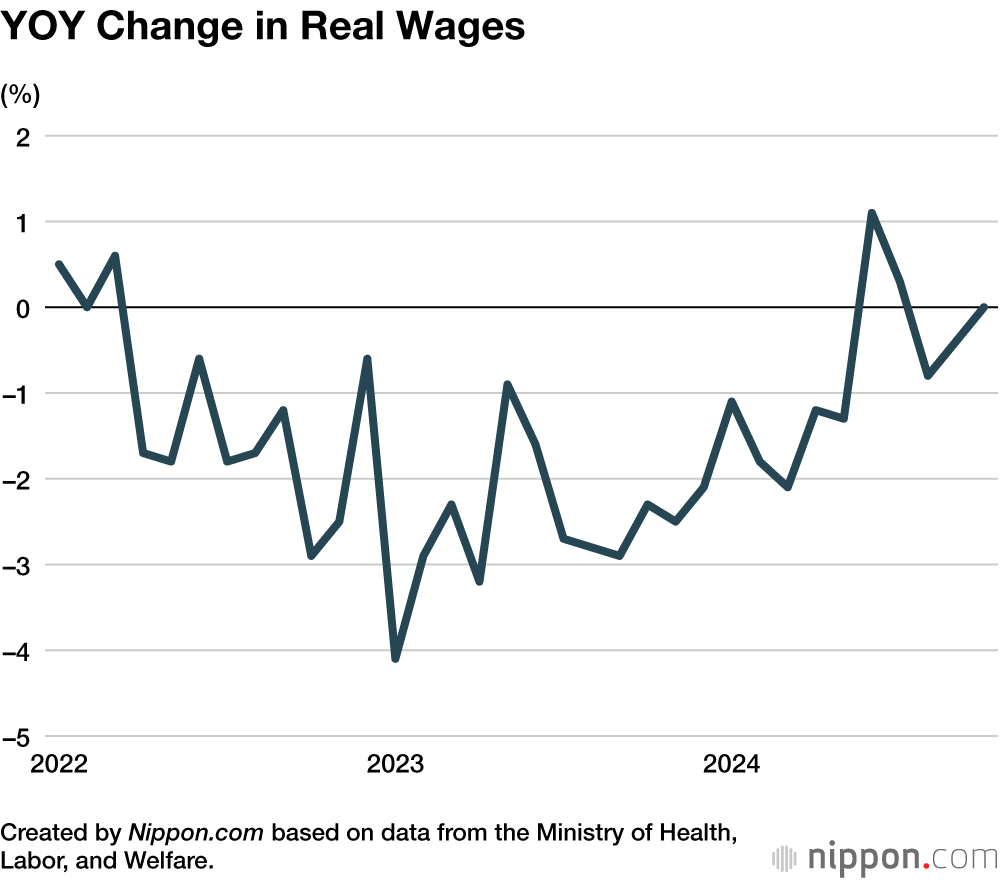

El consumo de los hogares, que representa más de la mitad del PIB, sigue siendo un gran desafío para la economía japonesa. A pesar de los históricos aumentos salariales del 5.1% en 2024, el más alto en 30 años según Yourstory, la inflación ha erosionado el poder adquisitivo.

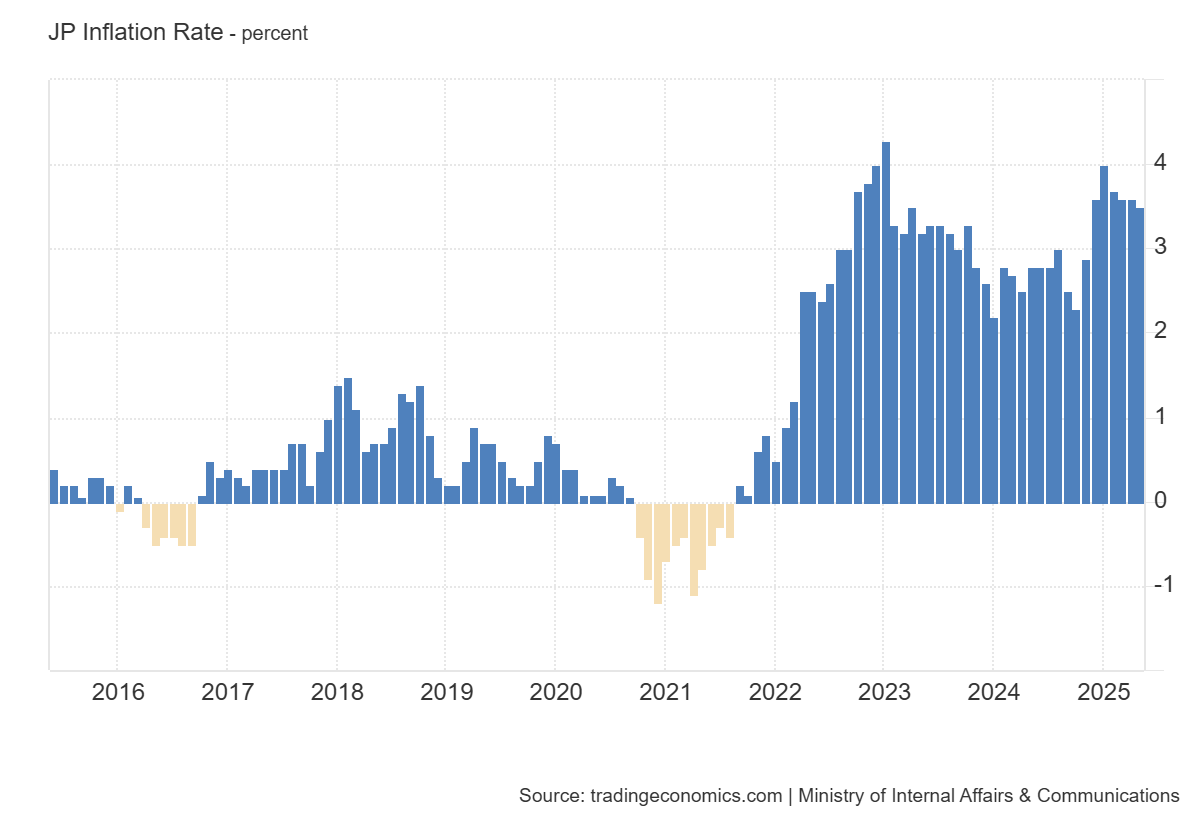

Los salarios reales están estancados, y los precios de los commodities, especialmente de la energía y los alimentos, están pesando sobre los hogares. La inflación se ha disparado desde 2022, alcanzando el 4% en enero, desacelerándose al 3.5% en mayo.

El consumo se ha mantenido por debajo de su nivel anterior a COVID de 2019, informa CNN Business. Y las medidas fiscales recientemente anunciadas, como el aumento en el techo de exención del impuesto sobre la renta, se espera que tengan solo un impacto marginal de alrededor del 0.4% del PIB como máximo, dicen los economistas, nuevamente según el informe de CNN Business.

Demografía asfixiante

La población de Japón se ha reducido en más de 4 millones en una década. Para 2025, más del 28% de la población tiene más de 65 años, la tasa de fertilidad ha caído a 1.15 hijos por mujer para 2024, y la población en edad de trabajar ha disminuido en más del 10% desde 1995, según Yourstory.

Esta dinámica demográfica está deteriorando la base productiva del país, aumentando la carga del gasto social y arrastrando el crecimiento potencial.

En particular, Japón se enfrenta a una escasez estructural de mano de obra, y a pesar de la apertura gradual a la inmigración calificada, el ritmo sigue siendo insuficiente.

La trampa de la deuda y los límites de la política fiscal

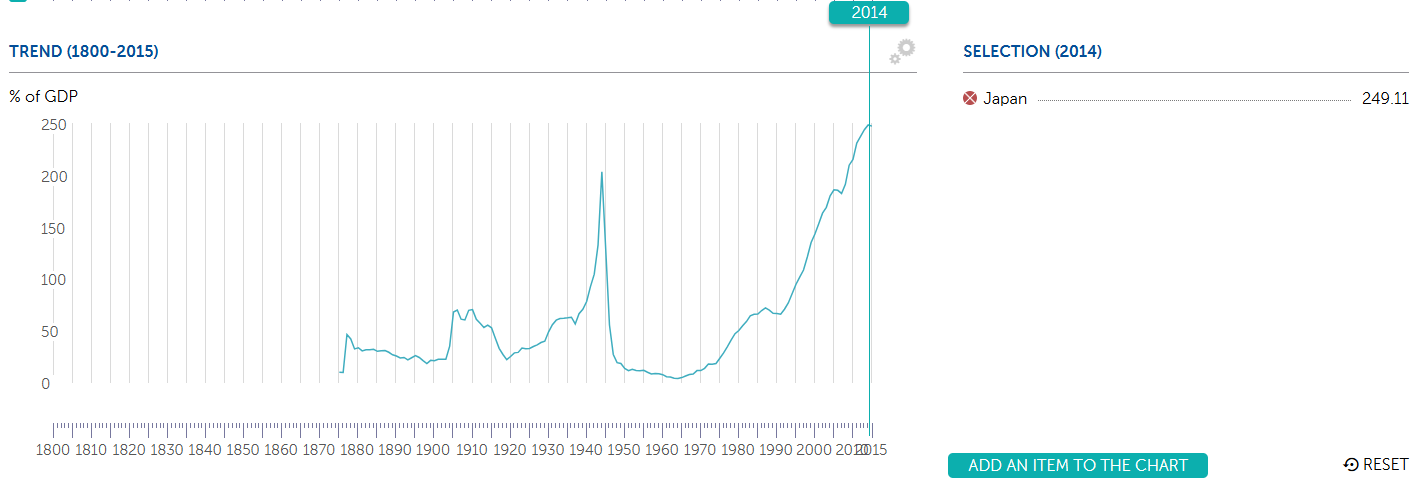

La deuda pública japonesa se acerca al 250% del PIB, un récord entre los países desarrollados. Si bien la mayor parte de esta deuda está en manos de acreedores nacionales, notablemente el Banco de Japón (BoJ), que posee el 53% de la deuda soberana, según Economics Help, el reciente aumento de las tasas de interés está comenzando a aumentar el costo del servicio de la deuda.

Fuente: FMI

El gobierno de Shigeru Ishiba se enfrenta, por lo tanto, a un dilema: apoyar la actividad a través de masivos paquetes de estímulo fiscal (el último presupuesto asciende a 114.000 mil millones de Yen), o embarcarse en una consolidación fiscal para preservar la sostenibilidad de la deuda. En un contexto electoral tenso, la compensación es políticamente explosiva.

El mercado de bonos japonés: ¿El fin de un mundo?

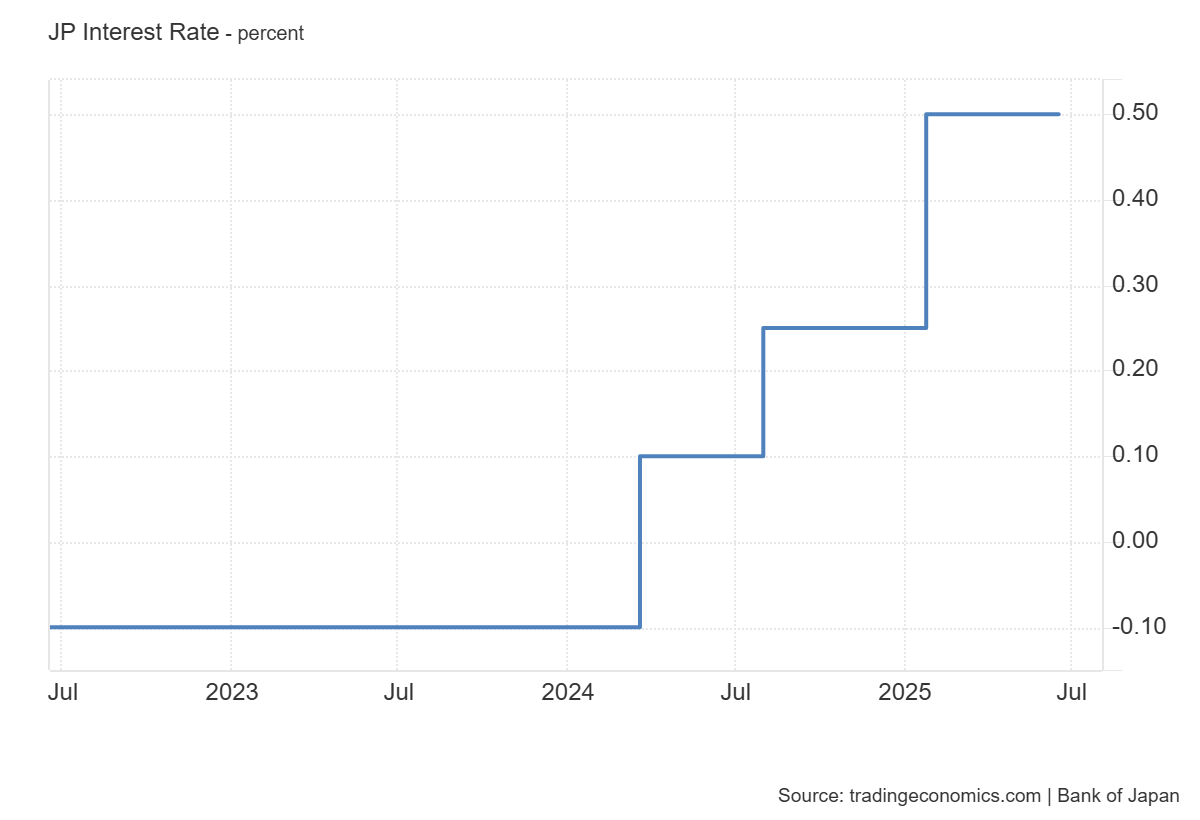

Desde 2023, el Banco de Japón ha iniciado un cambio histórico alejándose de su política monetaria ultra-acomodaticia. La tasa clave se elevó al 0,5% en enero de 2025, y el BoJ redujo sus compras de bonos soberanos, dejando al mercado recuperar sus derechos.

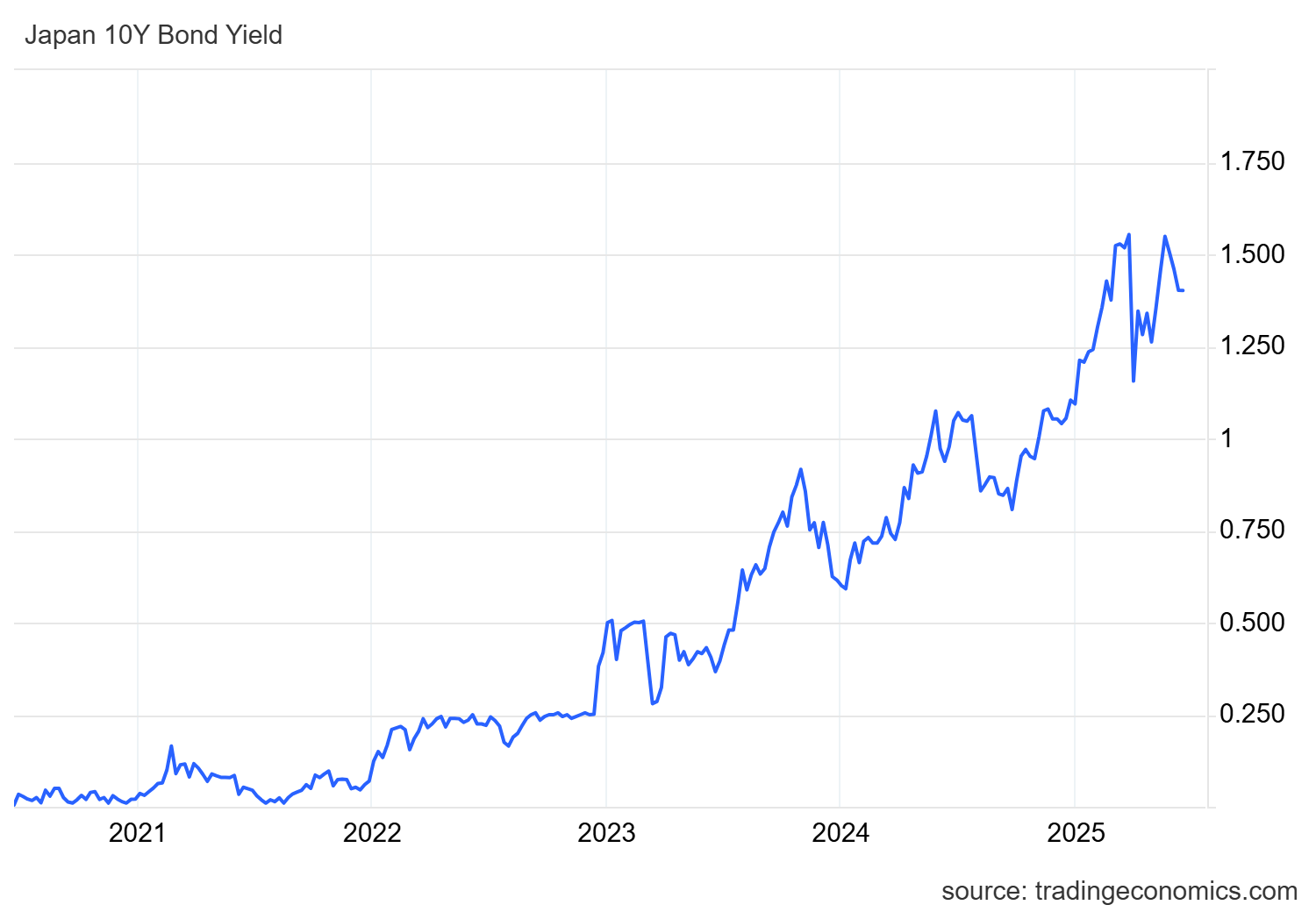

Los efectos no tardaron en llegar: la curva de rendimiento se empinó, los rendimientos de los JGB a 10 años (Bonos del Gobierno Japonés) superaron el 1,5%, y los bonos a 40 años experimentaron recientemente una demanda inferior a la esperada en la subasta, evidencia de un renovado nerviosismo.

Incluso más preocupante, los inversores comienzan a cuestionar la solvencia a largo plazo del gobierno japonés. Si bien Japón no está en riesgo de incumplimiento en el sentido clásico, la dinámica actual recuerda ciertos signos de advertencia vistos en el sur de Europa en la década de 2010.

"La situación fiscal de nuestro país es indudablemente extremadamente pobre, peor que la de Grecia," dijo Ishiba recientemente, según Bloomberg.

El Yen japonés busca un punto de apoyo

En el frente de las divisas, el JPY se ha convertido en uno de los grandes perdedores de las políticas divergentes de los principales bancos centrales. Ha perdido casi un 30% frente al Dólar estadounidense en diez años, a pesar de que el endurecimiento monetario de EE.UU. comienza a desacelerarse.

Gráfico de precios del USDJPY. Fuente: FXStreet

El BoJ ha intentado apoyar al Yen japonés a través de aumentos de tasas, pero sin un efecto significativo. Un JPY débil beneficia a los exportadores, pero encarece las importaciones de energía y materias primas. Esto alimenta la inflación importada y penaliza el poder adquisitivo interno.

Si la administración Trump impone nuevas barreras comerciales, los efectos sobre el Yen japonés podrían ser paradójicos: flujos de capital hacia el JPY como refugio seguro por un lado, pero presión a la baja por el comercio exterior en declive por el otro. La trayectoria sigue siendo incierta.

Un mercado de valores levitante, a pesar de la economía real

La paradoja japonesa se encarna en su mercado de valores. El Nikkei 225 superó los 40.000 puntos este año, su nivel más alto desde 1989. Este auge ha sido impulsado por recompras de acciones y una mejor gobernanza corporativa (reformas heredadas de Abenomics), creciente interés de inversores extranjeros (notablemente Warren Buffett), y un JPY débil que aumenta las ganancias de los exportadores multinacionales.

Gráfico del índice Nikkei. Fuente: FXStreet

Pero esta euforia del mercado de valores está desconectada de la economía real. Las pymes siguen bajo presión, la productividad está estancada y la inversión sigue siendo tímida fuera de sectores como los semiconductores (impulsados por la llegada de TSMC a Japón).

Un futuro pendiente: Rompiendo la trampa estructural

Japón sigue siendo una democracia estable, una economía rica y una sociedad segura y bien equipada. Pero su potencial económico se ve obstaculizado por tres grandes obstáculos: el envejecimiento, una pesada carga de deuda y baja productividad.

Para volver a poner en marcha la economía, el país probablemente tendrá que atreverse a adoptar una política radical pro-natal (subsidios, ayudas a la crianza), liberar el ecosistema empresarial (contra las empresas zombie), fortalecer su apertura selectiva a la inmigración y repensar su política energética e industrial para reducir la dependencia.

Japón aún tiene un capital humano e institucional único. Pero en un momento en que Alemania, Corea e India están avanzando, el archipiélago debe elegir: rechazar la reforma en nombre del equilibrio social, o enfrentar sus desafíos y volver a convertirse en una potencia.

Autor

Ghiles Guezout

FXStreet

Ghiles Guezout es analista de mercado con una sólida trayectoria en inversiones bursátiles, trading y criptomonedas. Combina habilidades de análisis fundamental y técnico para identificar oportunidades de mercado.