![]() Colaboradores de TRADERS'

Colaboradores de TRADERS'

TRADERS'

Este artículo ha sido escrito por Sergi Sánchez, gestor y experto en trading algorítmico

En esta época de información instantánea es común que una idea de trading capte mucha atención debido a una buena señal reciente. Como el trader que tiene la mala fortuna de acertar el primer trade a lo grande lo que le lleva a pensar que esto es muy fácil. Pero no es oro todo lo que reluce.

Algo parecido pudo pasarles a los inversores que empezaron a operar el mercado de ETNs de volatilidad en 2017, más concretamente el XIV, ETN de Credit Suisse que cotizaba inversamente al VIX, es decir, subía cuando el VIX bajaba y viceversa.

Qué son los ETNs

En primer lugar, expliquemos que es un ETN, siglas de Exchange Traded Notes. Son notas de deuda subordinada, no fondos, que no poseen acciones o títulos si no productos derivados como futuros o swaps. No están respaldados por un subyacente como en el caso de los ETF y tienen por tanto riesgo de crédito además del de contraparte. Es decir, son productos más arriesgados que los ETFs y recomendables solo para inversores profesionales. No obstante, en términos operativos cotizan exactamente igual que estos y tienen sus mismas ventajas operativas. De hecho, no es extraño referirse a ellos genéricamente como ETFs.

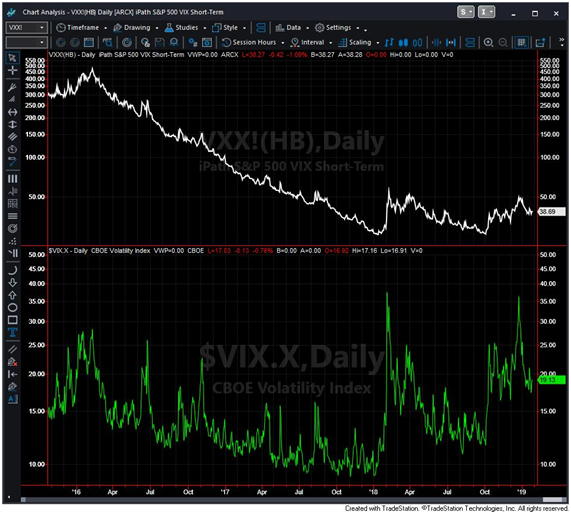

El XIV fue todo un éxito. Consiguió subir más de un 2000% en 5 años. El XIV se beneficiaba del contango de los derivados del VIX, esto significa que los futuros cotizan sistemáticamente por encima del contado, lo que provoca que los productos derivados del VIX (y los ETNs) tiendan a caer en el largo plazo por este efecto. Si nos fijamos en el Chart 1 podemos ver el VXX, ETN que trata de replicar al índice VIX, comparado con el índice VIX en la parte baja. Un contango de manual.

Chart 1: Gráfico del ETN VXX (parte alta) junto al índice VIX (parte baja).

Vemos como el VXX cae mucho más que el VIX en el largo plazo cuando “en teoría” debería replicarlo y caer más o menos lo mismo. Fuente: Tradestation

Profundizaremos en el contango más adelante, ahora nos basta con entender que lanzar un producto que se aprovecha de las caídas de los derivados del VIX parece una muy buena idea, ya que como vemos en el chart 1, tienen una clara tendencia estructural a caer. Pues bien, eso hacía justamente el XIV, ya que era el inverso del VIX, es decir, subía cuando los derivados del VIX bajaban y viceversa.

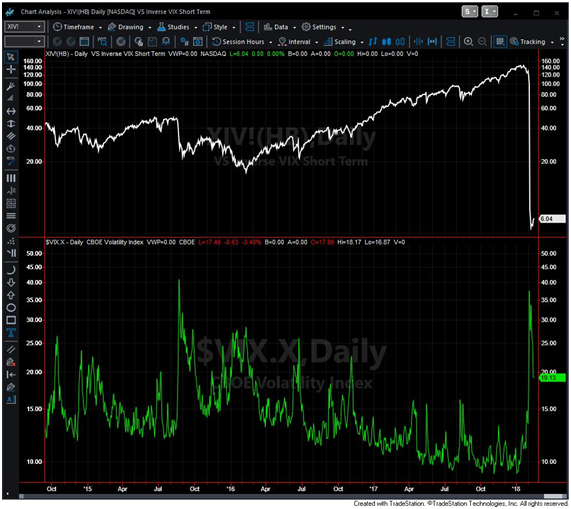

El XIV cotizaba con normalidad (y gran éxito) hasta que llegó el 5 y 6 de febrero de 2018, días en que el XIV colapsó y cayó más de un 90% prácticamente en minutos. En el chart 2 podemos ver la magnitud de la caída del XIV con relación a la subida del índice VIX. Tras 5 años de subidas increíbles gracias a un VIX relativamente tranquilo, la abrupta subida del VIX provocó que el XIV tuviera que cerrar sus cortos (recordemos que es inverso) lo que equivale a comprar VIX lo que tiraba el VIX más arriba y el XIV más abajo. El circulo vicioso era evidente, más subía el VIX más VIX tenía que comprar el XIV para cubrir sus cortos y vuelta a empezar.

Chart 2: Gráfico diario del ETN XIV (arriba) junto al índice VIX (abajo) hasta 15-feb-2018 cuando XIV dejó de cotizar

El XIV era un ETN inverso que replicaba al índice VIX de forma inversa. Se aprovechaba del contango de los derivados del VIX pero finalmente colapsó. Fuente: Tradestation

De hecho, el desastre se fraguó en horario post market el día 5 de febrero. El día 6 ya no abrió en el horario regular americano, ni tan solo en el pre market. Suspendieron la cotización el día 6 de febrero sobre las 9:45 hora española cuando caía del orden de un -85% en el post market. El matiz no es menor. Si alguien tenía stop en el activo puede que no lo tuviera puesto para horario pre o post market. Es un tipo de orden concreta y un mercado específico al que no tienen acceso todos los brókeres. Lo habitual es operar en horario regular y en horario regular el XIV no abrió ya el día 6. El día 5 cerró en el horario regular a 97.01 y abrió el 6 de febrero en horario regular (sobre las 19.30 hora española, 4 horas más tarde de lo normal) a 10.49, esto es, -89.19%. En el chart 3 podemos ver lo que ocurrió en el gráfico intradía, incluyendo los datos post y pre market.

El uso de la orden Stop

¿Por qué explico estos detalles? Porque existe la falsa creencia de que el stop nos protege de todos los males y no siempre es así. Cuando hay eventos de este tipo muchas veces no podremos ejecutar nuestra orden ni teniendo puesto el stop. O, también puede pasar, que nuestro stop puesto a 90 se ejecute a 10, por ejemplo. El stop es necesario, pero también el control de exposición y la diversificación.

Chart 3: Gráfico en 5 minutos XIV (parte alta) con índice VIX (parte baja) los días del colapso

El XIV era un ETN inverso que replicaba al índice VIX de forma inversa. Se aprovechaba del contango de los derivados del VIX pero finalmente colapsó como vemos en esa imagen que refleja las cotizaciones intradiarias del XIV y VIX durante el colapso. Fuente: Tradestation

Credit Suisse, el banco emisor del XIV, se vio obligado a liquidarlo y no fue el único, otros dos fondos de volatilidad tuvieron que ser liquidados. Muchos inversores perdieron muchísimo dinero… en una estrategia que parecía infalible. No es oro todo lo que reluce. En el mercado no hay nada infalible y nada es gratis. Toda rentabilidad lleva asociada su riesgo y el stop no siempre te salvará.

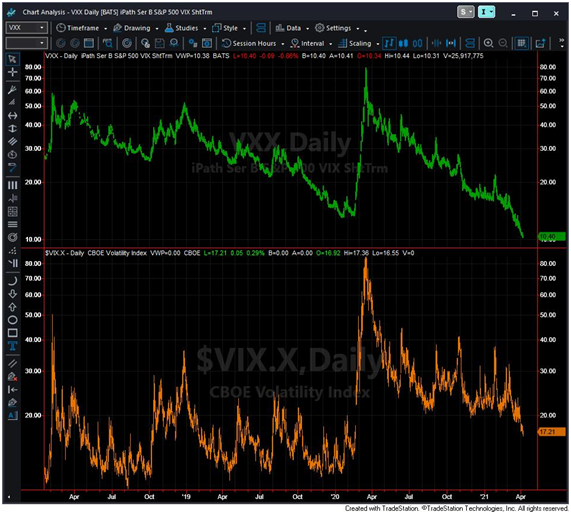

El VXX

El VXX es un ETN que fue diseñado (en teoría, y sólo en teoría) para dar la posibilidad a los inversores de exponerse a los cambios del índice CBOE VIX a corto plazo. Los operadores que compran el VXX prevén una subida del índice/futuro del VIX, mientras que los que se ponen cortos anticipan una bajada del índice/futuro del VIX. También se negocian opciones sobre el VXX.

La realidad es que, debido principalmente al contango, el VXX ha sido una de las máquinas de destrucción de riqueza más consistentes de todos los tiempos, al menos para los operadores que sólo operan el lado largo. Basta ver el chart 1 para comprender el porqué.

El contango

En el chart 4 pueden ver la situación actual del VXX (parte alta) comparado con el índice VIX (parte baja) calculado diariamente por el CBOE. El contango vuelve a ser evidente. Nótese como el índice VIX se movió en lateral entre 2018 y los inicios de 2020, mientras que el VXX hizo mínimo tras mínimo. Asimismo, en la actualidad el índice VIX no ha llegado todavía a sus mínimos anteriores mientras que el VXX sí lo ha hecho y con claridad.

Chart 4: Gráfico diario del ETN VXX (parte alta) junto al índice VIX (parte baja)

Aquí se aprecia perfectamente el contango que sufren los derivados del VIX. El ETN VXX cae notablemente más que el índice que pretende replicar. Por tanto, la réplica no es eficiente. Fuente: Tradestation

Pero ¿por qué se produce este efecto denominado contango?

En primer lugar, el índice VIX es un índice al contado, pero no se puede negociar como índice. No está constituido por activos subyacentes cotizados como por ejemplo las acciones. El VIX sólo se negocia con productos derivados como los contratos de futuros o las opciones.

Estos contratos de futuros sobre el índice VIX, la mayor parte del tiempo se negocian con una prima sobre el valor del índice. Es decir, los precios de los futuros son habitualmente más altos que el precio al contado. De hecho, este hecho es justamente la definición de contango.

La volatilidad está la mayor parte del tiempo en un rango más o menos bajo y estable y, por tanto, el mercado suele esperar que ésta suba a futuro.

Los ETNs del VIX como el VXX, mantienen en cartera los futuros con vencimiento a uno y dos meses sobre el VIX. Recordemos que todos los contratos de futuros vencen en una fecha concreta, por lo que hay que cerrarlos antes de que sean liquidados y reabrir la posición en un vencimiento posterior. A medida que el mes cercano vence, esas posiciones se transfieren al contrato con vencimiento a dos meses y el contrato que antes vencía a dos meses se convierte ahora en el contrato que vence a un mes. Este proceso de cierre y apertura hay que hacerlo cada mes, es decir, 12 veces al año.

Hagamos números. A la hora de escribir este articulo, el índice VIX cerró a 17.16 y el vencimiento a 1 mes (abril) cerró a 18.986. Eso es con una prima de 1.8 puntos. Lógicamente no es siempre la misma, pero supongamos que lo es y que la prima se pierde a medida que el valor medio del índice VIX se mantiene más o menos constante, es decir, la volatilidad se promedia con el tiempo. Así, con esta prima de riesgo constante tendríamos una prima anualizada del 24% anual por este efecto (1.018^12) que equivale aproximadamente a una caída anualizada del 20% siempre (el inverso) y cuando la prima fuera constante, que no lo es.

¿Y si vendemos VXX?

Parece lo más lógico ciertamente. Sabemos que tiene tendencia estructural a caer por el contango, por lo tanto, a priori es más probable ganar a la baja que al alza. No obstante, ya hemos visto lo que ocurrió con el XIV. Nada es gratis en el mercado.

Una simple estrategia que venda VXX cuando el RSI(14) caiga por debajo de 70 y cierre los cortos cuando supere el nivel de 30 obtendría la curva de la imagen 1. Las últimas señales se pueden ver en el chart 5.

Imagen 1: Curva de resultados de estrategia en cortos en VXX

Vemos la supuesta curva de resultados de la estrategia de cortos sobre el VXX comentada en el artículo, abriendo 100.000$ en cada posición. Fuente: Tradestation

Chart 5: Señales del sistema de cortos en VXX

Aquí vemos algunas de las señales del sistema de cortos sobre el VXX comentado en el artículo. Fuente: Tradestation

El concepto es aprovechable y totalmente válido. Esperamos que el VXX se sobrecompre y cuando se sale de sobrecompra hacia abajo abrimos cortos. Pero, no es en absoluto recomendable operar una estrategia de este tipo sin stop (casi ninguna lo es, pero esta aún menos). El riesgo sería enorme. Una subida abrupta de la volatilidad estando nosotros cortos nos podría incurrir en Draw Down gigantescos e inasumibles. En caso de tener tentaciones de hacerlo ver de nuevo el chart 2 del artículo.

¿Alguien se atreve a abrir largos?

Ciertamente no parece muy atractivo, sobre todo para posiciones swing. Es posible diseñar estrategias largas que estén muy poco tiempo en el mercado, intradías o lo sumo 1 o 2 días, pero no es nada fácil hacerlo. El contango es un lastre importante pero cuando el VIX se dispara al alza el efecto suele invertirse, es el llamado backwardation.

Incluso teniendo en cuenta todo esto, no es extraño que los gestores profesionales utilicen estrategias largas en volatilidad dentro de sus carteras. El motivo es que es de sobra conocido que la volatilidad sube cuando el mercado bursátil cae, por lo que comprar volatilidad es una excelente cobertura ante caídas fuertes del mercado. Pero… tenemos que hacerlo con productos derivados y ya hemos visto de qué es capaz el contango.

Complicado. Es prácticamente seguro que no serán estrategias rentables pero los gestores profesionales se preocupan mucho más del riesgo que de la rentabilidad y ahí sí puede que esta estrategia tenga algo que decir. Sin duda en un porcentaje muy pequeño de la cartera y tratando de estar poco tiempo en el mercado, dado que como hemos visto en el artículo, el tiempo casi siempre acaba provocando que los productos derivados sobre la volatilidad reduzcan su valor.

Toda información publicada en TRADERS’ es únicamente para fines educativos. No pretende recomendar, promocionar o de cualquier manera sugerir la eficacia de cualquier sistema, estrategia o enfoque de trading. Se recomienda a los traders que realicen sus propias investigaciones, desarrollo y comprobaciones para determinar la validez de un concepto para el trading. El trading y la inversión conllevan un alto nivel de riesgo. Cualquier persona con la intención de operar en los mercados financieros debe entender y aceptar estos riesgos. El rendimiento obtenido en el pasado no es garantía de los resultados futuros.

Contenido Recomendado

EUR/USD Pronóstico Semanal: La ambigüedad de Kevin Warsh como presidente golpea al Dólar estadounidense

El par EUR/USD cierra julio con modestas ganancias cerca de la marca de 1.1500, sumando más de un 1.1% en la última semana de negociación. La acción del precio a lo largo del mes fue, cuanto menos, aburrida, ya que los inversores estaban desconcertados, aunque el par logró tocar 1.1530 antes del cierre.

El Euro marca mínimos de la sesión frente a la Libra Esterlina tras los datos de inflación de la Eurozona

El Euro (EUR) cede terreno frente a la Libra esterlina (GBP) el viernes, tocando mínimos de la sesión en 0.8554 tras las cifras preliminares de inflación de la Eurozona de julio.

El Yen japonés se dispara ante una nueva intervención

El USD/JPY cotiza con fuertes caídas cerca de la zona de 159.50 el viernes, mientras el Yen japonés (JPY) se fortalece tras la intervención de las autoridades japonesas y un anuncio de política monetaria del Banco de Japón (BoJ) relativamente de línea dura.

Contenido recomendado

Pronóstico del Precio del Oro: Tres escenarios que podrían definir el resto de 2026

En la segunda mitad del año, el próximo gran movimiento del Oro podría desencadenar un poderoso repunte o empujar al metal hacia su peor desempeño anual desde 2013.

Tres bancos centrales mantuvieron las tasas de interés sin cambios esta semana: Esto es lo que preocupa a todos ellos

La Reserva Federal (Fed), el Banco de Inglaterra (BoE) y el Banco de Japón (BoJ) mantuvieron las tasas de interés sin cambios esta semana.

USD/MXN: El Peso mexicano gira a la baja frente al Dólar tras alcanzar nuevos máximos de seis semanas

El USD/MXN ha virado al alza en la última hora tras caer previamente a su nivel más bajo en casi seis semanas en 17.31. Los buenos datos de EE.UU. y el aumento de los rendimientos de los bonos estadounidenses han impulsado al Dólar frente al Peso mexicano, llevándolo a un máximo diario de 17.39. Tras la apertura de la sesión americana, el USD/MXN cotiza sobre 17.38, ganando un 0.27% en el día.

Bitcoin Pronóstico Semanal: Los alcistas mantienen la posición

El Bitcoin (BTC) retrocede ligeramente, cotizando en 64.300$ el viernes, pero manteniéndose firmemente por encima de una zona de soporte clave.

EUR/USD Pronóstico Semanal: La ambigüedad de Kevin Warsh como presidente golpea al Dólar estadounidense

El par EUR/USD cierra julio con modestas ganancias cerca de la marca de 1.1500, sumando más de un 1.1% en la última semana de negociación. La acción del precio a lo largo del mes fue, cuanto menos, aburrida, ya que los inversores estaban desconcertados, aunque el par logró tocar 1.1530 antes del cierre.

Contenido recomendado

La importancia de las cuentas demo

Al empezar en este mundo de trading muy seguramente se observarán las palabras “cuenta demo”.

Quiero operar en una cuenta real, ¿cuál debe ser mi objetivo?

Es una pregunta que siempre realizo a todos mis alumnos, aquellos que, viéndose lo suficientemente preparados...

Estrategia de venta de opciones de compra cubierta mediante certificados de descuento

La venta de opciones de compra cubierta presupone que usted ya tiene el subyacente en su propia cartera o que lo comprará al mismo tiempo que se venden las opciones.

Operar las nóminas no agrícolas NFP de EE.UU.: Los 7 consejos principales que todo inversor de divisas debe conocer

Las cifras de empleo son vigiladas de cerca por el público en general, por los políticos y por los bancos centrales que mueven las divisas. EE.UU. es la economía más grande del mundo y su informe de empleos tiene más impacto que las cifras del mercado laboral de otros países.

Coaching Autogestión Emocional: Mi estilo atributivo

El modo en que explicamos nuestras pérdidas (fracasos) y nuestras ganancias (éxitos) y a los factores a los que atribuimos su causa, lo llamamos “estilo atributivo”. Existen cuatro estilos atributivos diferentes