![]() Equipo de analistas Schroders

Equipo de analistas Schroders

Schroders

Las energías renovables representan una parte cada vez mayor del mix energético global. Esto refleja el compromiso constante de los gobiernos de todo el mundo con la descarbonización de la generación de electricidad y, a nivel mundial, la competitividad de costes que ofrecen las energías renovables, lo que las convierte en una opción atractiva para aumentar la seguridad energética y la asequibilidad.

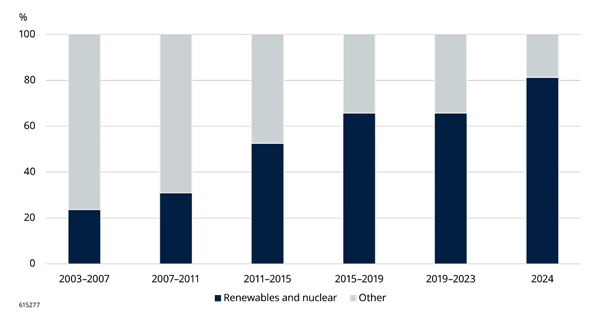

Según el Estudio Mundial de la Energía 2025 de la Agencia Internacional de la Energía, las energías renovables y la energía nuclear representarán más del 40% de la generación de electricidad en 2024 y, las energías renovables por sí solas representarán alrededor de un tercio. Además, las nuevas energías renovables y la energía nuclear representaron más del 80% del crecimiento de la generación de electricidad el año pasado, una cifra récord y significativamente superior a la cuota de crecimiento de aproximadamente dos tercios registrada tanto en 2022 como en 2023, siendo las energías renovables responsables de más de tres cuartas partes del aumento.

Las cifras son mucho más elevadas en las regiones más avanzadas en su camino hacia la transición energética. Por ejemplo, la Unión Europea producirá alrededor de tres cuartas partes de la energía a partir de renovables y energía nuclear en 2024 y, las renovables en particular representarán la mayor parte y más de la mitad de toda la producción de electricidad.

Crecimiento de la producción de electricidad por fuentes

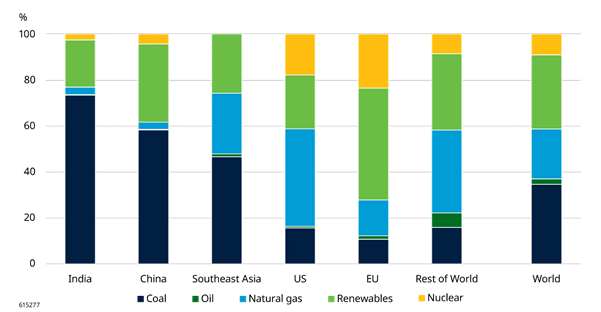

Cuota de producción de electricidad por fuente y región

Fuente: Agencia Internacional de la Energía, Global Energy Review 2025.

Renovables, intermitencia y retos de integración

Esto es bien sabido y, desde la perspectiva de los intentos de reducir las emisiones globales de carbono, o simplemente de mejorar la seguridad energética y la asequibilidad, estas cifras ponen de relieve los avances positivos que se han realizado y la aceleración en curso de la transición energética en los últimos años.

De lo que se habla menos es del reto que esta creciente dependencia de las energías renovables supone para las redes energéticas nacionales, debido en gran parte a la naturaleza intermitente de la energía renovable. La luz solar sobre los paneles solares, la presencia (y velocidad) del viento para hacer girar las turbinas y otros elementos naturales relacionados con el clima que impulsan estas fuentes energéticas no son constantes a lo largo de un día determinado, y pueden diferir significativamente incluso de las previsiones diarias, lo que plantea retos para la planificación de la capacidad energética.

Esto funciona en ambos sentidos: Hay momentos en que estas fuentes producen tanta energía que pueden crear una sobrecarga de electricidad en la red para la que no hay suficiente demanda (pensemos en un sábado soleado y ventoso); y momentos en que la producción de electricidad es insuficiente para satisfacer la demanda (como un día entre semana frío y oscuro en invierno con poco viento). Además, dentro de un mismo día, estos picos de producción pueden no coincidir con los picos de demanda.

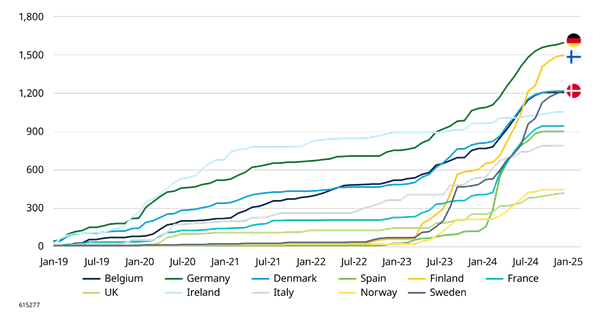

Una forma de demostrarlo es observar los precios de la electricidad, que han mostrado una mayor volatilidad en los últimos años a medida que ha crecido la penetración de las renovables y han variado los precios del gas, incluso con más horas acumuladas en las que los precios de la electricidad están en cero o por debajo de cero, lo que refleja los periodos en los que hay una sobrecarga de electricidad. El siguiente gráfico muestra esta dinámica en Europa, donde las energías renovables representan la mayor parte de la producción de electricidad.

Horas acumuladas con precios de la electricidad a cero desde 2019

Fuente: Wood Mackenzie, marzo de 2025.

Estos retos de integración son importantes, sobre todo teniendo en cuenta la creciente demanda de energía que hemos observado -y que se espera que aumente aún más con la electrificación de los sectores de calefacción y transporte en los próximos años- a escala global. Esto refleja una confluencia de tendencias, como el creciente consumo de datos y el uso de la inteligencia artificial, el aumento de la adopción de vehículos eléctricos, la expansión en curso de la producción de hidrógeno ecológico, el aumento de la penetración de las bombas de calor y las tecnologías relacionadas, etcétera.

También se da el caso de que resolver el reto del impacto de la intermitencia de las renovables en la red es clave para el desarrollo continuado de las propias renovables.

En resumen, si el valor de los electrones verdes es volátil y puede erosionarse durante los periodos de exceso de oferta, esto repercute en los incentivos económicos para construir y explotar energía renovable.

Sistemas de baterías: Resolver el enigma de las renovables

Aquí es donde entran en juego las soluciones de almacenamiento en baterías. Al proporcionar un mecanismo de apoyo a la estabilidad de la red y crear consistencia en el suministro eléctrico, los sistemas de baterías pueden considerarse un facilitador fundamental de las fuentes de energía renovables y de una mayor penetración de las energías renovables y, como tal, un componente clave de la transición energética mundial.

Los principios básicos son sencillos. Las baterías pueden almacenar la energía generada cuando hay niveles más altos de oferta o niveles más bajos de demanda, y luego devolverla a la red varias horas más tarde, cuando la oferta disminuye o la demanda aumenta (impulsada por las señales de precios en el mercado o por otros mecanismos). Esto suaviza la dinámica de la oferta y la demanda, proporcionando un suministro energético más constante que reacciona mejor a la variabilidad de la demanda.

Por supuesto, el almacenamiento en baterías no es un concepto nuevo, pero la adopción de esta tecnología a nivel de red se ha visto históricamente frenada por limitaciones técnicas. Por ejemplo, hace tan sólo dos años, la capacidad de una batería para almacenar y descargar energía durante una hora o más se consideraba relativamente vanguardista, pero estas baterías de corta duración limitaban claramente los servicios del sistema de almacenamiento, restringiendo su capacidad para soportar las fluctuaciones intradiarias de la oferta y la demanda. Por lo general, las baterías de corta duración solo podían ofrecer servicios de respuesta a la frecuencia de la red y de restauración (véase más adelante) que, aunque siguen siendo importantes, no son el servicio principal y, por tanto, la fuente de ingresos de los sistemas de baterías actuales.

El almacenamiento de larga duración (sistemas de baterías de hasta cuatro o incluso ocho horas) es cada vez más viable económicamente, mientras que al mismo tiempo estamos viendo mejoras en el número de veces que estos sistemas pueden ser «ciclados» (cargados y descargados), dándoles una vida operativa más larga. La continua evolución tecnológica está cambiando las reglas del juego y, por tanto, impulsando la inversión en este sector.

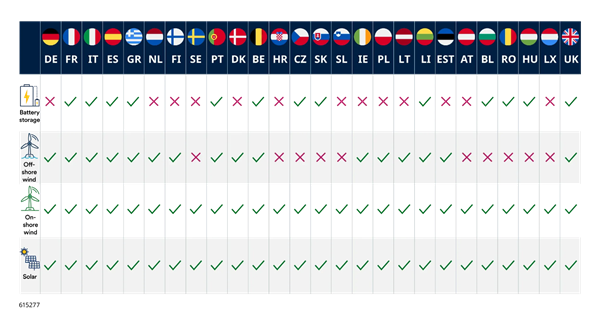

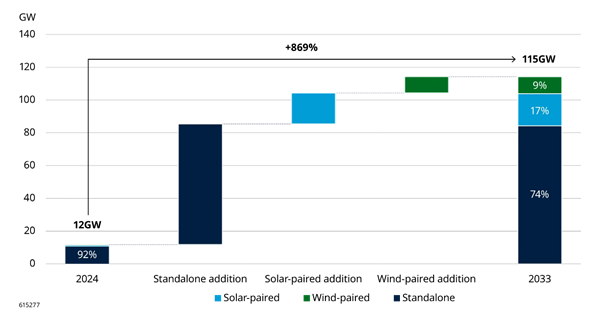

Los gobiernos de todo el mundo están reconociendo las mayores ventajas del almacenamiento de energía en baterías, que se incorporan cada vez más a los planes nacionales de transición energética. Esto es especialmente cierto en Europa, donde, de nuevo, la penetración de las energías renovables es mayor, y donde no menos de 14 gobiernos ya han incluido el aumento de almacenamiento en baterías dentro de sus políticas energéticas. Esto se traduce en apoyo político para desarrollar y rediseñar los mercados de baterías, y en la concesión de subvenciones continuas para instalar sistemas y permitir ingresos estables y atractivos a los propietarios de baterías.

Cada vez más gobiernos europeos incluyen el almacenamiento en baterías en sus planes energéticos...

... y la capacidad de almacenamiento en baterías crece rápidamente

Fuente: Wood Mackenzie, NECPS, marzo de 2025.

Oportunidades para los inversores en la revolución del almacenamiento en baterías

Un nivel tan alto de inversión requerida conlleva claramente oportunidades potenciales para los inversores. Por tanto, el almacenamiento en baterías puede considerarse una de las tecnologías en expansión clave para la transición energética mundial, y existe una necesidad obvia de que el capital privado se asocie con los gobiernos para ayudar a impulsar la revolución y financiar la instalación de nueva capacidad en todo el mundo.

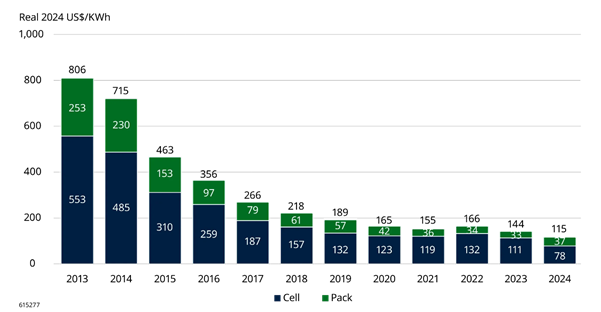

Además, el coste de implantación de la tecnología de baterías se ha reducido sustancialmente, lo que aumenta aún más las posibilidades de inversión y el potencial de rendimiento y rentabilidad para los inversores en nuevas instalaciones de baterías.

El coste de fabricación e instalación de nuevas baterías se ha reducido drásticamente

Pero ¿cómo rentabilizan los inversores estas inversiones en baterías? La respuesta es de varias maneras.

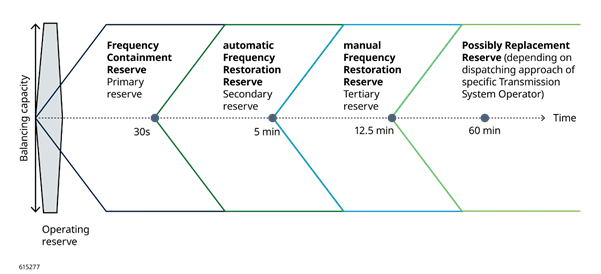

Históricamente, en Alemania, por ejemplo, el principal flujo de ingresos lo generaban los servicios de «restablecimiento de la frecuencia», por los que los propietarios de la batería obtienen ingresos a cambio de estar a disposición del operador de la red cuando sea necesario estabilizar la frecuencia de la red con muy poca antelación. Los plazos varían de 30 segundos a 12,5 minutos según la naturaleza del servicio de reserva utilizado, con precios determinados por subasta y priorizados para que la energía del licitador más bajo se extraiga primero (ver el gráfico).

Servicios de restauración de frecuencia y reservas

Fuente: www.next-kraftwerke.com

Servicios similares de «respuesta a la frecuencia» operan en el mercado británico de las baterías, ya muy consolidado. Sin embargo, estos mercados tienen un tamaño limitado y se saturan rápidamente con el creciente número de baterías que se despliegan, teniendo en cuenta que otras tecnologías también pueden participar en ellos.

Otra fuente de ingresos es el «arbitraje» del precio de la electricidad, en el que los comerciantes de baterías buscan «diferenciales» de precios entre los precios de la electricidad cada media hora (es decir, la diferencia entre el precio más bajo y el más alto de la electricidad ese día).

Para maximizar la oportunidad de ingresos, los operadores «compran» energía de la red para almacenarla en sus baterías cuando la demanda y los precios son más bajos, y la «venden» cuando la demanda y los precios son más altos, generando un retorno de arbitraje. Esta negociación puede tener lugar en varios mercados (diario, intradiario, intradiario continuo y de balance) en función de la estrategia.

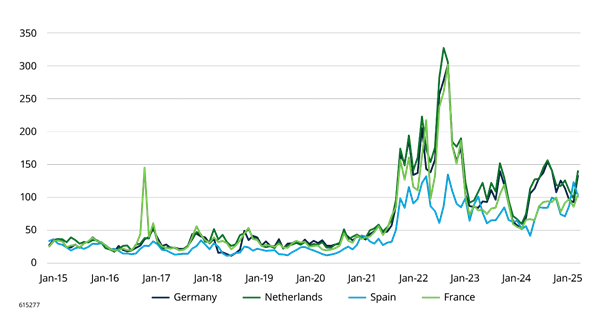

El aumento a largo plazo de la volatilidad de los precios energéticos, especialmente a la luz de los retos que plantea el suministro energético mundial tras el inicio del conflicto en Ucrania, hace que esta oportunidad de arbitraje sea más significativa, como muestra el gráfico siguiente.

La volatilidad de los precios de la energía está aumentando la oportunidad de arbitraje comercial

Fuente: Análisis de Schroders Greencoat.

Como se ha señalado anteriormente, los ingresos pueden aumentar aún más a través de planes de apoyo gubernamentales, como en el Reino Unido, donde el Mecanismo del Mercado de Capacidad proporciona apoyo financiero (pagos por disponibilidad) a los activos disponibles para proporcionar energía de reserva a la red en caso de escasez de suministro a corto plazo.

Tanto el restablecimiento de la frecuencia como las estrategias de arbitraje muestran un alto nivel de volatilidad que los propietarios de baterías pueden tratar de mitigar mediante contratos de precio fijo. Estos contratos dan al comprador («optimizador», la entidad que compra y vende la energía) el control sobre el funcionamiento de la batería y total flexibilidad para optimizar los ingresos de la batería en los distintos mercados.

Estamos asistiendo a una evolución de las propuestas de optimizadores de almacenamiento en baterías, con soluciones que incluyen:

- Acuerdos «suelo»: el optimizador se compromete a pagar una cantidad mínima («precio suelo»), y el propietario de la batería tiene derecho a una parte de los ingresos generados por encima de ese precio.

- Acuerdos de «peaje»: el optimizador paga un precio fijo independientemente de las condiciones del mercado; el precio fijo solo está sujeto a que la batería cumpla determinados criterios de funcionamiento.

Los propietarios de baterías pueden estructurar sus ingresos mediante una combinación de peajes y acuerdos de suelo, y mantener cierta exposición al precio «comercial» (trading), en función de sus expectativas de rentabilidad y apetito por el riesgo.

Por último, también están surgiendo oportunidades de co-ubicación del almacenamiento en baterías, por ejemplo, como parte de nuevos desarrollos de energías renovables o centros de datos, para proporcionar soluciones directas de almacenamiento de energía a activos específicos, y que sigan ofreciendo la oportunidad de comprar y vender energía de la red. Esto puede ofrecer incentivos económicos adicionales para apoyar la instalación inicial del almacenamiento en baterías y, lo que es más importante, significa que hay un comprador localizado y preparado para utilizar la energía almacenada.

Impulsar la transición energética mundial y las oportunidades de cartera

Está claro que el almacenamiento en baterías puede desempeñar un papel clave en la transición energética mundial. Los principales retos relacionados con el creciente despliegue de las energías renovables crean en el mercado la necesidad de desarrollar soluciones que almacenen energía para suavizar la oferta y la demanda y, por tanto, oportunidades para generar flujos de ingresos atractivos y regulares.

La mejora de las tecnologías y el creciente apoyo de los gobiernos están acelerando su implantación y creando las condiciones para que este sector se expanda a gran escala. Paralelamente, los costes de fabricación e instalación siguen bajando, lo que aumenta aún más la viabilidad económica del almacenamiento en baterías como inversión diversificadora dentro de las carteras de infraestructuras de transición energética.

Además, se han desarrollado técnicas comerciales cada vez más sofisticadas en mercados de rápida maduración que crean la oportunidad específica de maximizar los ingresos mediante el arbitraje de los volátiles precios energéticos. Para quienes buscan rendimientos más contratados, clásicamente «de infraestructura», también hay en el mercado una gama creciente de mecanismos contractuales.

Todo ello constituye un sólido argumento de inversión para el almacenamiento en baterías. Y lo que es más importante, el crecimiento del sector de las baterías podría ser decisivo para ayudar a afrontar los retos relacionados con la intermitencia de las energías renovables y apuntalar así el valor de los electrones verdes, que podrían ser la clave para impulsar la siguiente fase de la transición energética global.

Las opiniones expresadas aquí no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management (Europe) S.A., Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.

Contenido Recomendado

El Euro se estabiliza frente al Dólar estadounidense mientras los mercados esperan claridad ante un posible acuerdo de paz entre EE.UU. e Irán

El EUR/USD fluctúa entre ganancias y pérdidas modestas de cara al fin de semana mientras los inversores esperan la decisión de Teherán sobre un posible acuerdo con Estados Unidos (EE.UU.) para poner fin a la guerra en Oriente Próximo. Al momento de escribir, el par se negocia alrededor de 1.1573 y está en camino de registrar ganancias semanales modestas.

La Libra esterlina se recupera mientras las esperanzas de paz en Irán compensan los débiles datos del PIB del Reino Unido

La Libra esterlina (GBP) mantiene un tono moderadamente positivo frente al Dólar estadounidense (USD) el viernes, ya que el optimismo de los inversores sobre un acuerdo de paz entre EE.UU. e Irán ha compensado los datos británicos poco inspiradores.

El Yen japonés se estabiliza mientras los operadores se enfocan en la subida del BoJ y la primera reunión de Kevin Warsh

El par USD/JPY cotiza cerca de la zona de 160.20 el viernes mientras el Yen japonés (JPY) permanece ligeramente bajo presión, mientras los inversores se preparan para una semana clave de bancos centrales que incluye la decisión de política del Banco de Japón (BoJ) y la primera reunión de Kevin Warsh en la Reserva Federal (Fed) como presidente.

Contenido recomendado

Brutal venta masiva: La Plata profundiza su caída de varios meses y vuelve a enfocarse en los 60$

La fuerte caída ha dejado a los inversores ponderando una pregunta simple: ¿ha experimentado la Plata ya lo peor de la corrección, o hay espacio para otra etapa a la baja?

El dilema del BCE: Mayor inflación, menor crecimiento y sin una senda clara de tasas

La pregunta clave para los operadores, que Lagarde evitó elegantemente, es si esta es solo una subida puntual para preservar la credibilidad o la primera de muchas aumentos.

USD/MXN: El Peso mexicano salta a máximos de cuatro semanas frente al Dólar ante la expectativa de acuerdo entre EE.UU. e Irán

El USD/MXN registra su quinta jornada consecutiva de pérdidas este viernes después de caer en la primera parte del día de un máximo diario en 17.27 a un mínimo no visto desde el pasado 14 de mayo en 17.17. Al momento de escribir, el par cotiza sobre 17.20, perdiendo un 0.23% en el día.

Pronóstico de Ethereum: ETH lucha por debajo de 1.700$ en medio de usuarios en cadena moderados y salidas de capital

Ethereum (ETH) sube, aunque de forma gradual, hacia los 1.700$ en el momento de escribir el viernes

El Euro se estabiliza frente al Dólar estadounidense mientras los mercados esperan claridad ante un posible acuerdo de paz entre EE.UU. e Irán

El EUR/USD fluctúa entre ganancias y pérdidas modestas de cara al fin de semana mientras los inversores esperan la decisión de Teherán sobre un posible acuerdo con Estados Unidos (EE.UU.) para poner fin a la guerra en Oriente Próximo. Al momento de escribir, el par se negocia alrededor de 1.1573 y está en camino de registrar ganancias semanales modestas.

Contenido recomendado

La importancia de las cuentas demo

Al empezar en este mundo de trading muy seguramente se observarán las palabras “cuenta demo”.

Quiero operar en una cuenta real, ¿cuál debe ser mi objetivo?

Es una pregunta que siempre realizo a todos mis alumnos, aquellos que, viéndose lo suficientemente preparados...

Estrategia de venta de opciones de compra cubierta mediante certificados de descuento

La venta de opciones de compra cubierta presupone que usted ya tiene el subyacente en su propia cartera o que lo comprará al mismo tiempo que se venden las opciones.

Operar las nóminas no agrícolas NFP de EE.UU.: Los 7 consejos principales que todo inversor de divisas debe conocer

Las cifras de empleo son vigiladas de cerca por el público en general, por los políticos y por los bancos centrales que mueven las divisas. EE.UU. es la economía más grande del mundo y su informe de empleos tiene más impacto que las cifras del mercado laboral de otros países.

Coaching Autogestión Emocional: Mi estilo atributivo

El modo en que explicamos nuestras pérdidas (fracasos) y nuestras ganancias (éxitos) y a los factores a los que atribuimos su causa, lo llamamos “estilo atributivo”. Existen cuatro estilos atributivos diferentes