Previsión de las ventas minoristas de enero en Estados Unidos: El empleo y el consumo son el núcleo de la economía estadounidense

- Se prevé que las ventas minoristas no cambiarán en enero.

- El grupo de control y la categoría excluyendo los automóviles se moderarán.

- El mercado laboral y el sentimiento del consumidor siguen siendo fuertes.

La Oficina del Censo de los Estados Unidos publicará su informe sobre las ventas mensuales de servicios minoristas y de alimentos para enero el viernes 14 de febrero a las 13:30 GMT.

Pronóstico

Se prevé que las ventas minoristas aumenten un 0.3% en enero como lo hicieron en diciembre. Se espera que el grupo de control de las ventas minoristas, el componente del PIB de la Oficina de Análisis Económico, caiga al 0.3% desde el 0.5% de diciembre. Se prevé que las ventas excluyendo los automóviles aumenten un 0.3%, después del aumento del 0.7% en diciembre.

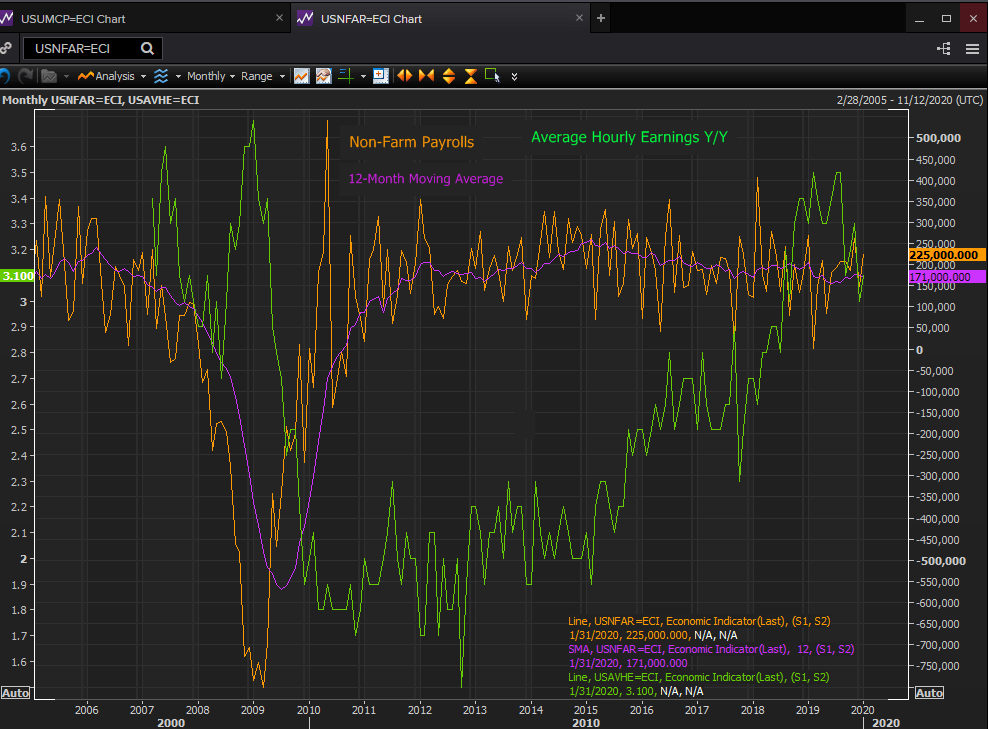

Salarios y mercado laboral

Es obvio que si los consumidores estadounidenses tienen ingresos, los gastarán. La economía de los Estados Unidos ha proporcionado pruebas abundantes en los últimos tres años de que esto sigue cumpliéndose.

El aumento salarial promedio anual ha sido del 3% o más durante 18 meses hasta enero.

Las nóminas no agrícolas NFP promediaron 175.000 nuevos empleos cada mes en el año hasta diciembre. Si bien esto es una disminución desde los 235.000 a principios de 2019, es más que suficiente para abastecer la expansión de la fuerza laboral natural de 125.000-150.000 nuevos trabajadores cada mes.

Este excedente de empleo es la razón principal por la que las ganancias salariales se mantienen estables cerca de sus mejores niveles de la década.

Fuente: Reuters

Renta personal

Esta medida de ingresos de la Oficina de Análisis Económico cuenta casi todas las fuentes de fondos entrantes, incluidos sueldos, salarios, pagos de intereses, dividendos, compensación de trabajadores, pensiones, seguridad social y otros pagos por transferencia. Subió un 0.2% en diciembre.

El promedio móvil de 12 meses se ha reducido este año al 0.317% en diciembre, desde el 0.375% de enero y desde el máximo de cuatro años de 2018 de 0.508% en julio y agosto, pero sigue siendo una adición constante al ingreso familiar e individual.

Sentimiento del consumidor

El sentimiento del consumidor de la Universidad de Michigan se ha recuperado por completo de su caída de agosto de 2019. Con 99.8 puntos en el índice general, 90.5 en el índice de expectativas y 114.4 en la puntuación de las condiciones actuales en enero, la perspectiva del consumidor de EE.UU. está cerca de los máximos de los últimos tres años, lo que lo ubica entre las cifras más altas de las últimas dos décadas.

Fuente: Reuters

Se espera que las cifras preliminares para febrero, que se dan a conocer el día 14, sigan siendo optimistas, previéndose en 99.5 puntos en general, 115 para las condiciones actuales y 90.3 en las expectativas futuras.

Ventas minoristas

El consumo durante el año pasado, aparte de la cifra anómala del -2% en diciembre de 2019 y del 1.4% en enero de 2019, que se debió a los problemas de información en torno al cierre del gobierno en enero, se ha mantenido estable.

El promedio móvil de 11 meses para las ventas minoristas en diciembre (excluyendo los meses mencionados anteriormente) fue del 0.4%, un poco más alto que en noviembre de 2018. El mismo promedio en la categoría excluyendo los automóviles fue del 0.364% en diciembre, casi igual la puntación en noviembre de 2018 del 0.373%. Finalmente, el grupo de control minorista, que se tiene en cuenta para el cálculo del consumo del PIB, fue del 0.327% en diciembre de 2019, frente al 0.368% en diciembre de 2018.

A pesar de todas las disputas políticas y la amargura en Washington, la disputa comercial entre Estados Unidos y China, la recesión en el sector manufacturero y una variedad de crisis internacionales y ahora de salud, los consumidores estadounidenses se han mantenido felices.

Conclusión y el dólar

Los principales factores que impulsan las ventas minoristas, como el empleo, los salarios y el sentimiento del consumidor, se han mantenido fuertes durante la segunda mitad del año y hasta enero.

El aumento en la contratación en el Año Nuevo puede deberle algo al acuerdo comercial con China, mientras que los próximos meses pueden mostrar datos más bajos debido a la crisis del coronavirus, pero la tendencia es estable y es la mayor consideración en la expansión del consumo.

Los salarios continúan superando la inflación y proporcionan mayores cantidades de ingresos disponibles. El sentimiento del consumidor refleja estas condiciones y sugiere una disposición a gastar las ganancias del empleo. No hay razón para que esto cambie en enero.

El dólar ha ganado un 3% frente al euro desde principios de año. Inicialmente producto de los efectos positivos para la economía estadounidense del acuerdo comercial con China, el movimiento desde principios de febrero es una reacción hacia el refugio seguro a la crisis del coronavirus en China. La mejora mucho más débil frente al yen, menos del 1%, probablemente se deba al estado de refugio seguro de la moneda japonesa en los mercados asiáticos.

Un buen resultado de las ventas minoristas en enero reforzará la noción de que la economía estadounidense sigue siendo la más exitosa de las principales naciones industriales. El dólar solo puede beneficiarse.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.