Perspectiva 2021: Bonos globales

Este artículo ha sido escrito por Paul Grainger, responsable de renta fija multisectorial, y James Bilson, estratega de renta fija, de Schroders

Las perspectivas económicas están mejorando y las políticas fiscales divergentes crean oportunidades para los inversores activos en bonos.

Es cierto que 2020 ha sido un año extraordinario. Dada la gravedad de la crisis sanitaria y económica, la resistencia de los mercados financieros ha sido notable. Esto es en gran parte testimonio de las políticas acomodaticias empleadas para apoyar la economía frente a la crisis causada por el virus.

Esto ha demostrado el poder de la política monetaria y fiscal trabajando en armonía. Uno de los principales acontecimientos macroeconómicos de este año ha sido el relativo cambio de equilibrio entre la primera y la segunda y, el impacto positivo que esto ha tenido en los resultados económicos. La política monetaria sirvió de plataforma, pero la política fiscal se convirtió en el motor marginal de crecimiento cada vez más importante.

La cuestión principal sobre las perspectivas de los bonos a partir de 2021 es si este cambio será permanente. ¿La política fiscal estará siempre disponible y será capaz de impulsar el ciclo económico? ¿O se considerarán las medidas de emergencia promulgadas en 2020 como una respuesta aislada a una crisis de salud pública que se produce una vez cada siglo?

La política fiscal se convierte en un factor clave

Vemos esto como el comienzo de un cambio estructural a largo plazo. La política monetaria será un motor menos importante del ciclo económico. En cambio, las modificaciones relativas de la política fiscal serán mucho más importantes. Por supuesto, los bancos centrales seguirán teniendo un papel muy relevante para los mercados financieros, pero la época en que sus acciones eran el motor dominante del ciclo macroeconómico está llegando a su fin.

La política fiscal está siendo impulsada por consideraciones políticas, en lugar del carácter más tecnocrática de la política monetaria. Esto dará lugar a una mayor divergencia en los resultados económicos y, por ende, en las oportunidades, a medida que los países vayan recorriendo diferentes caminos.

A pesar de las diferentes decisiones a medio plazo que los países tomen en relación con la política fiscal, esperamos que los mercados desarrollados sigan siendo favorables desde el punto de vista fiscal en 2021 para permitir que la recuperación cobre impulso. Los planes presupuestarios presentados por los países de la eurozona sugieren un apoyo continuo para el próximo año. Las negociaciones están en curso en EE.UU., pero esperamos un mayor estímulo fiscal, ya sea en el Congreso o muy pronto desde la nueva administración.

Los sectores verdes son fundamentales para que la recuperación siga su curso

Teniendo en cuenta los riesgos del cambio climático, no faltan proyectos potenciales que podrían ser beneficiosos tanto para impulsar la demanda a corto plazo como para aumentar la productividad y la sostenibilidad a largo plazo. Aunque es probable que parte de esta inversión sea sustituida por otras infraestructuras menos respetuosas con el medio ambiente, esperamos que siga representando un aumento neto de la inversión pública, con el consiguiente impulso a la demanda y a las perspectivas de inflación mundiales.

Las investigaciones del FMI sugieren que la inversión en infraestructura ecológica crea más puestos de trabajo que otros tipos tradicionales de inversión. El Fiscal Monitor del Fondo Monetario Internacional en octubre de 2020 indicaba que:

En las economías avanzadas, la intensidad del empleo parece ser mayor para la inversión verde que para la inversión tradicional. Por ejemplo, la intensidad de empleo – sin contar las pérdidas de puestos de trabajo en las industrias tradicionales - se estima en 8 puestos de trabajo por cada millón de dólares invertidos en electricidad verde, de 2 a 13 puestos de trabajo en nuevos edificios eficientes como escuelas y hospitales, y de 6 a 14 puestos de trabajo en agua verde y saneamiento a través de bombas agrícolas eficientes y reciclaje.

La victoria de los demócratas en las elecciones de Georgia les da el control de la Cámara Alta y aumenta significativamente el alcance de un paquete de infraestructura verde, un objetivo clave del presidente electo Biden. Incluso sin esto, el cambio mundial hacia una mayor inversión verde está apenas comenzando.

Mejores perspectivas económicas

A pesar del aumento de los contagios de la Covid-19 en la segunda oleada, tanto en Europa como en Estados Unidos, las perspectivas económicas han mejorado en los últimos meses. Hemos visto tanto un rebote más fuerte como una demanda más contenida de lo que parecía probable durante el verano. Esto, combinado con las noticias positivas sobre la eficacia de la vacuna, hace tener la esperanza de que se ponga fin a los problemas más agudos de la crisis sanitaria y de que se regrese a algo más parecido a la vida cotidiana "normal". Esto debería resultar especialmente beneficioso para el sector de los servicios, que se ha visto tan gravemente afectado por la necesidad de distanciamiento social.

El sentimiento optimista y el buen comportamiento reciente del mercado indican que esta mejora de perspectivas ya está en cierta medida "puesta en precio". Sin embargo, seguimos viendo áreas que no reflejan plenamente la mejora de las circunstancias o la velocidad con que puede volverse a la normalidad, en particular las monedas sensibles al crecimiento como la corona noruega, el dólar canadiense y el peso mexicano.

Una clase de activos que particularmente no aprecia la fuerza del rebote cíclico, en nuestra opinión, son los bonos del Estado. En este caso, creemos que los rendimientos pueden aumentar a medida que se valora una perspectiva a medio plazo más optimista, especialmente en Estados Unidos.

Sin embargo, eso no quiere decir que seamos pesimistas respecto a los bonos del Estado a largo plazo. Después de todo, la Reserva Federal (Fed) no parece estar considerando a corto plazo eliminar las medidas acomodaticias o endurecer de las condiciones financieras. El mercado laboral se ha visto muy dañado por la crisis, lo que ha perjudicado especialmente a aquellas personas con ingresos más bajos, lo cual es un área de atención cada vez mayor para la Reserva Federal.

Teniendo en cuenta las valoraciones actuales, no es necesario que la Fed adopte una postura más agresiva para que los rendimientos suban. Si la recuperación cíclica y las medidas fiscales expansivas pueden lograr una recuperación en torno a la inflación objetivo de forma sostenible, esto debería ser suficiente. La Fed ha indicado su deseo de que la inflación suba con el régimen de objetivos de inflación media.

Creemos que las expectativas de inflación aumentarán en EE.UU., dadas estas perspectivas de crecimiento y políticas. Esto debería hacer que aumenten los niveles de equilibrio (expectativas de inflación basadas en el mercado) y provocar que la curva de tipos de interés siga elevándose.

Optimistas con el mercado europeo

Seguimos siendo optimistas en cuanto a las perspectivas de crecimiento de Europa. El Fondo para la Recuperación y la Resilencia (FRR) de la UE, que ayuda a los Estados miembros con inversiones y reformas tras la Covid-19, crea un marco económico más sólido. Está dirigiendo la política fiscal a áreas de gran importancia con multiplicadores potencialmente grandes, como el medio ambiente y la transformación digital (donde una inversión inicial impulsa una mayor de demanda, gasto o creación de empleo).

El Banco Central Europeo (BCE), sin embargo, se enfrenta a un desafío mucho más difícil: lograr una inflación sostenible cercana a su objetivo de poco menos del 2%.

Al entrar en esta crisis, Europa ya estaba luchando por generar inflación dadas las fuerzas a largo plazo a la baja como la demografía, la tecnología y la caída de las expectativas. La recesión ha exacerbado esto. Con una perspectiva de crecimiento razonable, pero con la necesidad de un banco central todavía muy dovish, somos neutrales en cuanto a las perspectivas del euro a medio plazo.

En cambio, preferimos mantener una opinión positiva sobre otras monedas europeas, como la corona checa y el zloty polaco, frente al euro, que deberían beneficiarse de la recuperación mundial, incluso en Europa. Esperamos que los rendimientos de los bonos periféricos, los de Italia y España en particular, se reduzcan en relación con los de Alemania y otros países, ya que el BCE sigue decidido a mantener las condiciones financieras extremadamente acomodaticias.

China conserva un papel crucial

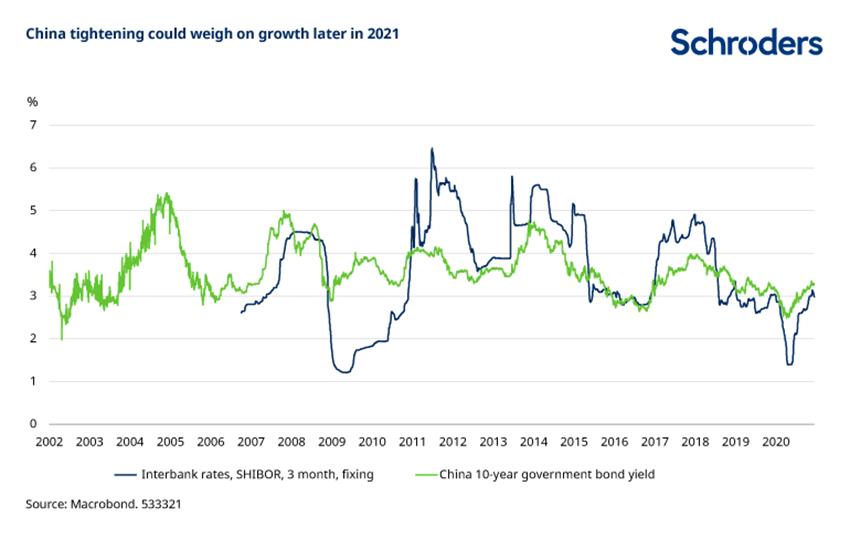

Vigilaremos de cerca las medidas políticas en China en 2021. Hemos observado un fuerte repunte de la actividad a lo largo de 2020, gracias a la combinación de un mejor control del virus, las políticas de estímulo y el repunte de la demanda mundial, con algunos indicadores ahora por encima de los niveles previos a la pandemia, como la producción industrial.

Sin embargo, con este repunte del crecimiento, los responsables políticos chinos están empezando a centrarse en problemas más arraigados, como los niveles de deuda y el sector inmobiliario, y están empezando a endurecer la política monetaria (véase el gráfico). Si bien en esta etapa el grado de restricción parece moderado, creemos que es muy probable que continúe, lo que podría afectar al crecimiento en el futuro.

Seguimos opinando que una economía china boyante es un motor crucial y principal del ciclo mundial, y estaremos muy atentos a cualquier indicación de que el endurecimiento de la política monetaria conduzca a una ralentización del crecimiento, especialmente en el sector manufacturero.

Mejores perspectivas de crecimiento para los mercados emergentes, pero con políticas más estrictas

Las perspectivas para los mercados emergentes son mejores como resultado del rebote del ciclo mundial y la postura monetaria extremadamente flexible de la Reserva Federal. Mientras tanto, la victoria en EE.UU. del presidente electo Biden reduce la incertidumbre y la volatilidad en torno a la política comercial futura.

Del mismo modo, se ha producido un importante apoyo fiscal a los mercados emergentes en 2020 que irá desapareciendo en 2021. A diferencia de la mayoría de los países desarrollados, que piden préstamos a tipos de interés ultra bajos en su propia moneda a sus propios bancos centrales, los países de mercados emergentes están más limitados, con una mayor exigencia de credibilidad fiscal. Por lo tanto, esperamos un mayor arrastre fiscal en las economías de mercado emergentes que en el mundo desarrollado. Esto actuará como una fuerza moderadora del crecimiento. Las diferentes situaciones fiscales también deberían presentar oportunidades de valor relativo, por ejemplo, favoreciendo a México frente a Brasil.

Autor

Equipo de analistas Schroders

Schroders

Schroders plc es una empresa multinacional británica de gestión de activos, fundada en 1804. La compañía emplea a más de 4700 personas en 30 países de Europa, América, Asia, África y Oriente Medio.