Vincent Bogousslavsky publicó un estudio en julio del 2020, muy comentado en la prensa financiera, y en el que se pone de manifiesto que existe un efecto nocturno al cierre de la bolsa, demostrando que comprar al cierre de la sesión bursátil y vender en la apertura del día siguiente produce mayores rendimientos con menor riesgo que comprar y vender en el día, tal y como podemos ver en el siguiente gráfico:

Este estudio se realizó para las acciones ordinarias de EE.UU. que cotizan en NYSE, Amex y NASDAQ. Desde el 1 de enero de 1993 al 31 de diciembre de 2020. Las acciones deben cumplir ciertos requisitos, como tener un precio superior a 5$ y una capitalización de mercado superior a 100 millones de dólares al final del mes anterior.

¿Cuáles son las posibles causas de estos resultados?

Primero, las restricciones institucionales hacen que sea más costoso para los traders e inversores mantener posiciones de la noche a la mañana. Por ello, es probable que el trader enfrente mayores restricciones de capital de la noche a la mañana. Además, generalmente se permite a los traders tomar un mayor apalancamiento intradía que durante la noche.

Segundo, los cargos por intereses como las comisiones por préstamos en posiciones cortas y el interés de margen en posiciones largas apalancadas suelen cobrarse en función de si la posición está abierta al cierre del mercado. Como resultado, el trader tiene un incentivo para reducir sus posiciones al final del día para liberar capital y evitar pagar tasas de préstamo y tasas de margen.

Por estas razones suele haber una motivación adicional en los traders en cerrar sus posiciones al cierre del día, y luego el mercado al encontrar menor liquidez fuera de horas tiende a tomar sus “verdaderas” valoraciones.

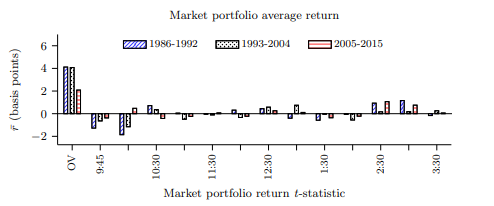

A continuación, vemos otra grafica donde se expone este resultado, medido en intervalos de horas.

Fuente: The Cross-Section of Intraday and Overnight Returns, Vincent Bogousslavsky, julio 2020.

Los rendimientos de las acciones se calculan utilizando puntos medios de cotización. El primer intervalo comienza a las 9:45 am hora New York y OV hace referencia al intervalo de la noche.

Aquí se desglosa todo en tres épocas, 1986-1992, 1993-2004 y 2005-2015, lo que queda claro es que sea la época que sea, el rendimiento de la bolsa fuera de mercado (OV) es superior al resto. Y otro detalle interesante, entre las 2:30 pm. y las 3:30 pm en estos últimos años la bolsa tiene mejores retornos.

Esta anomalía estadística tiene mucho valor porque puede utilizarse como complemento de alguna estrategia de trading, en este caso, de swing trading.

El acceso y uso de este sitio y de la información disponible en él y en todos aquellos vinculados (incluyendo aquellos vinculados mediante links u otros medios telemáticos), está sujeto a los siguientes términos y condiciones y/ o a aquellos términos de índole especial que aparezcan en determinadas páginas, si así fuera el caso. Si tú (en adelante denominado «Usuario») continuarás con tu visita a este sitio y a su contenido, se entenderá que prestas total conformidad con los Términos y Condiciones que más abajo se detallan, así como con la Política de Privacidad que también forma parte de este sitio.

Contenido Recomendado

EUR/USD Semanal: La inflación de EE.UU. y la apatía por la guerra seguirán moldeando el ánimo del mercado

Una semana apagada termina con el par EUR/USD disparándose a un nuevo máximo de varias semanas, cotizando en torno a 1.1560 antes del cierre. El optimismo sobre un fin del conflicto en Oriente Medio dominó los titulares durante la primera mitad de la semana, solo para ser seguido por los habituales retrasos y unas esperanzas diluidas.

La Libra esterlina sube por encima de 1.3500 tras unos débiles datos del NFP de EE.UU.

La Libra esterlina (GBP) se fortalece frente al Dólar estadounidense (USD) el viernes después de que un decepcionante informe de Nóminas no Agrícolas de EE.UU. impulse a los operadores a recortar sus apuestas sobre subidas de tasas de interés de la Reserva Federal (Fed). Al momento de escribir, el GBP/USD cotiza alrededor de 1.3506, oscilando cerca de máximos de tres semanas.

El Yen japonés salta mientras las nóminas de EE.UU. se contraen, el Dólar estadounidense se desploma

El USD/JPY cae hacia 157.40 el viernes, con un descenso del 0.65% en el día al momento de escribir estas líneas, mientras el Dólar estadounidense (USD) sufre una fuerte presión vendedora tras un informe de empleo estadounidense mucho más débil de lo esperado.

Contenido recomendado

Pronóstico del Precio del Oro: Tres escenarios que podrían definir el resto de 2026

En la segunda mitad del año, el próximo gran movimiento del Oro podría desencadenar un poderoso repunte o empujar al metal hacia su peor desempeño anual desde 2013.

Los mercados de predicción están cambiando cómo los operadores leen las últimas noticias

Cuando una publicación macroeconómica importante llega a los cables, los operadores recurren instintivamente a los rendimientos del Tesoro, el Dólar estadounidense (USD), los futuros de renta variable o la herramienta FedWatch del CME para medir la reacción del mercado. Sin embargo, cada vez más, otra pantalla está atrayendo la atención: los mercados de predicción.

USD/MXN: El Peso mexicano sube a máximos de casi seis meses tras las decepcionantes nóminas de EE.UU.

El USD/MXN extiende sus pérdidas el día de hoy, cayendo desde un máximo diario en 17.2224, donde encontró participantes que llevaron la paridad a mínimos no vistos desde el 18 de febrero en 17.0924. Actualmente, el USD/MXN opera sobre 17.1447, deslizándose un 0.39% en la sesión del viernes.

Pronóstico Semanal del Bitcoin: ¿Pueden los compradores capear la incertidumbre del mercado?

El Bitcoin (BTC) se mantiene resistente, cotizando cerca de 64.100$ el viernes, con los alcistas defendiendo un soporte clave pese al cauteloso sentimiento del mercado. Los fondos cotizados en bolsa (ETF) de Bitcoin al contado cotizados en EE.UU. mostraron fuertes entradas hasta el jueves, lo que apunta a una renovada demanda institucional.

EUR/USD Semanal: La inflación de EE.UU. y la apatía por la guerra seguirán moldeando el ánimo del mercado

Una semana apagada termina con el par EUR/USD disparándose a un nuevo máximo de varias semanas, cotizando en torno a 1.1560 antes del cierre. El optimismo sobre un fin del conflicto en Oriente Medio dominó los titulares durante la primera mitad de la semana, solo para ser seguido por los habituales retrasos y unas esperanzas diluidas.

Contenido recomendado

La importancia de las cuentas demo

Al empezar en este mundo de trading muy seguramente se observarán las palabras “cuenta demo”.

Quiero operar en una cuenta real, ¿cuál debe ser mi objetivo?

Es una pregunta que siempre realizo a todos mis alumnos, aquellos que, viéndose lo suficientemente preparados...

Estrategia de venta de opciones de compra cubierta mediante certificados de descuento

La venta de opciones de compra cubierta presupone que usted ya tiene el subyacente en su propia cartera o que lo comprará al mismo tiempo que se venden las opciones.

Operar las nóminas no agrícolas NFP de EE.UU.: Los 7 consejos principales que todo inversor de divisas debe conocer

Las cifras de empleo son vigiladas de cerca por el público en general, por los políticos y por los bancos centrales que mueven las divisas. EE.UU. es la economía más grande del mundo y su informe de empleos tiene más impacto que las cifras del mercado laboral de otros países.

Coaching Autogestión Emocional: Mi estilo atributivo

El modo en que explicamos nuestras pérdidas (fracasos) y nuestras ganancias (éxitos) y a los factores a los que atribuimos su causa, lo llamamos “estilo atributivo”. Existen cuatro estilos atributivos diferentes