![]() Equipo de Analistas de Scope Ratings

Equipo de Analistas de Scope Ratings

Scope Ratings

Un euro digital puede reforzar la robustez y autonomía del ecosistema de pagos europeo y preservar la relevancia de los bancos europeos y del euro en el sistema financiero mundial. Pero también puede debilitar la rentabilidad de los bancos y aumentar los costes, sobre todo en su fase inicial. En ausencia de disruptores, la mayor velocidad del dinero podría acelerar las retiradas masivas de depósitos bancarios en una crisis, provocando una crisis de liquidez y conduciendo a la quiebra de los bancos.

Los bancos deben prepararse para los retos y oportunidades derivados de la implantación del euro digital. Esto significa invertir en infraestructura digital, adaptarse a los nuevos marcos y desarrollar estrategias que les permitan aprovechar las ventajas y, al mismo tiempo, gestionar eficazmente los riesgos.

Por el lado positivo, la evolución hacia un euro digital actuará como catalizador para que los bancos aceleren sus procesos de transición digital, impulsando la innovación y fomentando el cambio a modelos de negocio digitalizados. Esto es positivo para las entidades de crédito, ya que reforzará su oferta y mejorará su competitividad general en el panorama financiero digital mundial, en rápida evolución.

Un arma de doble filo para los bancos: Oportunidades y riesgos

Como instrumento de pago, el euro digital competiría directamente con opciones ya establecidas como el efectivo y los pagos electrónicos. Esta competencia podría disminuir la capacidad de los bancos para generar ingresos a partir de servicios tradicionales, como la emisión de tarjetas, el procesamiento de pagos y las comisiones por transacciones. En un entorno de tipos de interés menos favorables, en el que los bancos ya se ven presionados para encontrar nuevas fuentes de ingresos, una reducción de los ingresos basados en comisiones podría afectar significativamente a la rentabilidad.

Los bancos ya se enfrentan a una creciente presión competitiva en las comisiones de pago, ya que los proveedores de servicios de pago no bancarios y las fintechs se han integrado en el ecosistema de pagos. La introducción del euro digital podría intensificar esta competencia, erosionando aún más la cuota de mercado de los bancos en los pagos y reduciendo los importantes ingresos que generan por la prestación de estos servicios. Los bancos tendrán que desarrollar nuevas ofertas relacionadas con el euro digital y fomentar las relaciones a largo plazo con los clientes en un mercado en evolución.

El euro digital también podría plantear un posible reto de financiación para los bancos. Como posible depósito de valor, un euro digital en un monedero garantizado por el BCE podría ofrecer a los usuarios una alternativa más segura y fiable a los depósitos bancarios tradicionales. Si la gente empieza a mantener una mayor parte de sus fondos en euros digitales en lugar de en depósitos bancarios tradicionales, los bancos podrían ver cómo se reducen los saldos de los depósitos.

Esto podría afectar a su capacidad de prestar dinero y aumentaría el coste de la financiación. Además, en tiempos de crisis financiera, es probable que particulares y empresas cambien cantidades significativas de sus depósitos bancarios por euros digitales, lo que provocaría escasez de liquidez y socavaría la estabilidad del sistema bancario.

Por esta razón, es importante para los bancos que el euro digital se introduzca con una estrecha función de pago, desincentivando su uso como vehículo de ahorro e inversión. Los límites de tenencia y la ausencia de remuneración reducirían significativamente el incentivo de los usuarios a almacenar grandes cantidades de dinero en un monedero digital en euros. La limitación de la capacidad de los comerciantes para mantener euros digitales y el mecanismo de «cascada inversa» también podrían funcionar para contener cualquier salida de depósitos del sector bancario.

Vemos una clara ventaja para los primeros en adoptarlo y creemos que los bancos más grandes, con su mayor capacidad de inversión, están mejor posicionados para afrontar este reto dados los costes asociados.

Los bancos tendrán que abordar los problemas de privacidad, protección de datos y ciberseguridad antes de adoptar el euro digital. Dado que los bancos actuarán como intermediarios en el ecosistema del euro digital, deberán sopesar cuidadosamente la necesidad de mantener el anonimato de las transacciones y evitar al mismo tiempo el fraude, el blanqueo de capitales, la financiación del terrorismo y la financiación de entidades sancionadas. Proteger la infraestructura del euro digital de las amenazas a la ciberseguridad es fundamental para los bancos y el BCE, ya que cualquier infracción dañará la confianza.

Pero el euro digital también podría ofrecer oportunidades a los bancos. La oferta de servicios relacionados con el euro digital, como la gestión de monederos, el procesamiento de pagos y la integración con plataformas bancarias, podría generar importantes fuentes de ingresos, especialmente a medida que los pagos digitales sigan creciendo.

Los bancos que adopten tempranamente los servicios del euro digital podrían racionalizar los sistemas de pago, reduciendo costes y mejorando la eficiencia de las transacciones, con lo que obtendrían una ventaja competitiva. El desarrollo y la integración del euro digital también ofrecerían a los bancos valiosas oportunidades para acelerar su transformación digital, mejorar su infraestructura y hacerla más sostenible y preparada para el futuro.

El euro digital avanza

El BCE ha superado la mitad de la fase de preparación del proyecto del euro digital que se inició en noviembre de 2023. La decisión de pasar a la siguiente fase está prevista para octubre de 2025. La decisión final sobre la su introducción está sujeta a la adopción del marco jurídico. A la finalización le seguiría una fase de aplicación, por lo que aún faltan años para la emisión y el despliegue efectivos de un euro digital.

El segundo informe del BCE sobre los preparativos para el euro digital, publicado en diciembre de 2024, destaca los importantes avances realizados en áreas cruciales, como la actualización de las normas del euro digital, la colaboración en el diseño centrado en el usuario, la selección de posibles proveedores para la plataforma de servicios del euro digital y la colaboración proactiva con las partes interesadas.

La mayoría de los países que exploran las monedas digitales de los bancos centrales (CBDC, por sus siglas en inglés) se centran en mejorar los sistemas de pago, la inclusión financiera y la eficacia de la política monetaria, al tiempo que abordan retos como la privacidad y los marcos reguladores. Los países están avanzando, pero todos tienen prioridades diferentes, desde la soberanía financiera hasta la reducción de la dependencia de divisas extranjeras o la mejora de la eficiencia de los pagos.

Más de 130 países están estudiando la creación de CBDC y más de 60 se encuentran en fases avanzadas de desarrollo, prueba piloto o lanzamiento, aunque sólo cuatro (Bahamas, Zimbabue, Jamaica y Nigeria) han puesto en marcha CBDC. El yuan digital se encuentra en una fase piloto avanzada. Otras grandes economías están investigando activamente o probando CBDC, aunque se encuentran en fases más tempranas.

La última postura del Gobierno de EE.UU. sobre las monedas digitales refleja un giro estratégico lejos de los CBDC, optando en su lugar por centrarse en el desarrollo y crecimiento de stablecoins legales y legítimas respaldadas por dólares en todo el mundo y la emisión y operación de activos digitales, incluyendo stablecoins.

Desde enero de 2025, las agencias federales tienen prohibido adoptar cualquier medida para establecer, emitir o promover CBDC. Esta decisión subraya la preferencia por aprovechar la innovación del sector privado al tiempo que se mantiene la supervisión reguladora, configurando el futuro de los pagos digitales y del sistema financiero.

No esperamos ningún retraso en el proyecto del euro digital debido a la retirada de Estados Unidos. De hecho, esto podría representar una valiosa oportunidad para el BCE. Mientras EE.UU. se centra en las stablecoins, el BCE puede seguir impulsando el euro digital como una moneda digital más segura y respaldada por el Estado que podría ofrecer una ventaja competitiva en el panorama mundial de los pagos digitales.

El euro digital: La visión del BCE de un sistema de pagos seguro y moderno

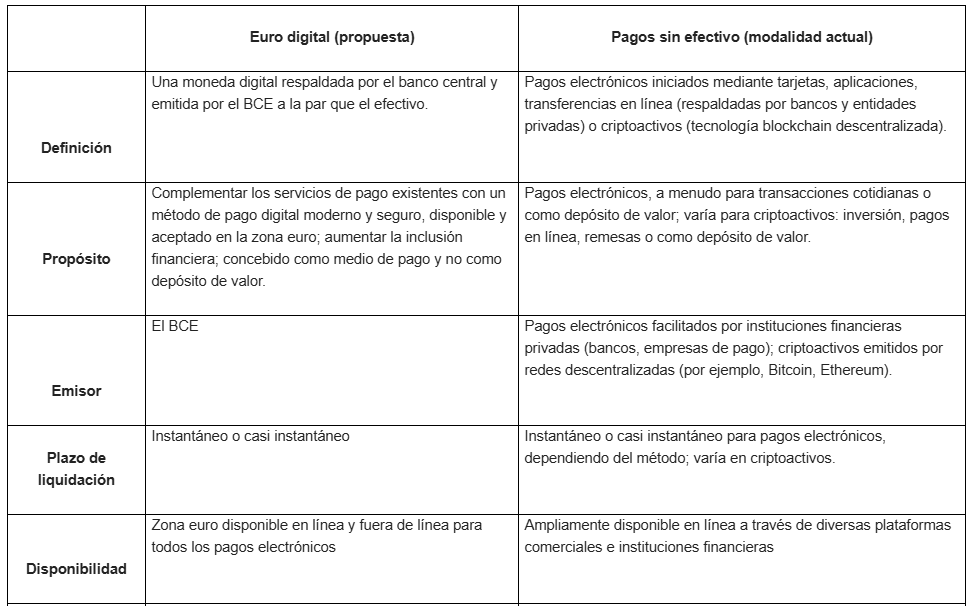

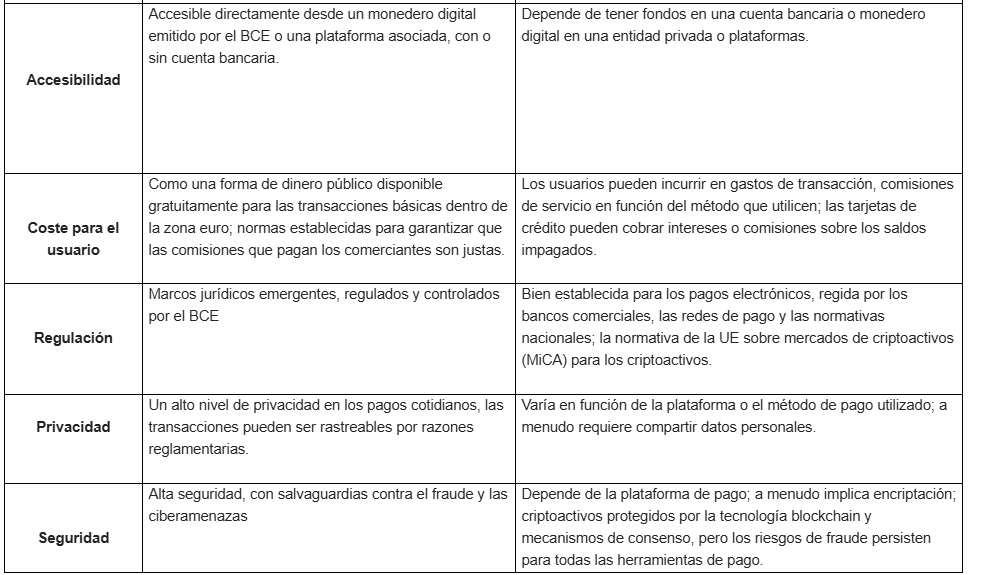

El euro digital se está diseñando como una opción de pago moderna, segura y eficiente disponible en la zona euro, incluso para personas sin cuentas bancarias. A diferencia de los métodos de pago digitales privados o las criptomonedas, el BCE emitiría euros digitales, convirtiéndolos en una forma de dinero respaldada por el Estado. Una vez que se adopte la decisión definitiva de emitir el euro digital y se establezcan el marco jurídico y las normas del sector, el euro digital promete agilizar los pagos, mejorar la eficiencia, aumentar la inclusión financiera y reforzar el sistema general de pagos de la zona euro.

Aviso Legal: Toda la información en este sitio web ha sido cuidadosamente revisada. Hacemos todo lo posible para expandir y actualizar continuamente la información que contiene, pero no podemos garantizar su integridad, precisión y actualización completa. Scope Ratings GmbH proporciona esta información sin ninguna garantía ni garantía de ningún tipo, ya sea expresa o implícita. Scope Ratings GmbH excluye toda responsabilidad por daños que surjan directa o indirectamente del uso de este sitio web, siempre que no estén basados en intención o negligencia grave por parte de Scope Ratings GmbH. Nuestros sitios web contienen enlaces a otros sitios web. Estos enlaces tienen un propósito puramente informativo. No tenemos control sobre el desarrollo futuro del contenido en estos sitios web vinculados. Por lo tanto, los operadores de los sitios vinculados son los únicos responsables de su contenido. Como proveedor de contenido en el sentido del § 7 (1) TMG, Scope Ratings GmbH es responsable de acuerdo con las leyes generales de su propio contenido que está disponible para su uso en este sitio web. Las referencias cruzadas ("enlaces") al contenido proporcionado por otras partes deben distinguirse de este contenido "propio". Al proporcionar dichos enlaces, Scope Ratings GmbH pone a disposición el contenido de terceros para su uso. Este contenido externo se verificó para la posible responsabilidad civil o penal cuando se creó el enlace por primera vez. Sin embargo, no se puede descartar que el contenido sea modificado posteriormente por su proveedor respectivo. Scope Ratings GmbH no revisa constantemente el contenido al que se refiere en su oferta de cambios que puedan restablecer la responsabilidad. Si cree que un sitio externo vinculado viola la ley aplicable o incluye contenido que de otra manera sería inapropiado, infórmenos.

Contenido Recomendado

El Euro cae mientras la advertencia de Christopher Waller y los ataques de Irán impulsan al Dólar estadounidense

La divisa común comienza la semana con tono más débil, con una caída del 0.31% mientras la aversión al riesgo impulsó los flujos hacia el Dólar estadounidense en medio de las crecientes tensiones en Oriente Medio.

La Libra esterlina cae mientras el shock del petróleo impulsa al Dólar estadounidense

La Libra esterlina comienza la semana a la baja, ya que los acontecimientos del fin de semana en Oriente Medio alimentaron las expectativas de inflación debido al aumento de los precios del petróleo. Al momento de escribir, el GBP/USD cotiza en 1.3369, con una caída de más del 0.20%.

El Yen japonés cae mientras las tensiones en Ormuz y las preocupaciones sobre la política pesan

El USD/JPY cotiza al alza cerca de 162.40 el lunes, mientras el Yen japonés (JPY) se debilita en medio de la escalada de tensiones entre Estados Unidos (EE.UU.) e Irán. El Dólar estadounidense (USD) sigue respaldado por los precios más altos del petróleo y por la creciente preocupación de que una renovada presión energética pueda mantener elevada la inflación mundial.

Contenido recomendado

Japón puede estar cambiando su estrategia sobre el Yen, pero los mercados no parecen asustados

Japón podría estar cambiando su manual de intervención, pero eso podría no ser suficiente para rescatar a un Yen golpeado.

EE.UU. no incurrirá en impago de su deuda de 39B de dólares: Por qué se avecina la represión financiera y el Oro es la única protección

A medida que la deuda nacional de EE.UU. supera los 39 billones de dólares, los responsables políticos se enfrentan a una trayectoria económica insostenible que amenaza al sistema financiero global.

El Peso mexicano cae ligeramente ante un Dólar respaldado por los nuevos ataques entre EE.UU. e Irán

El USD/MXN registra ganancias este lunes tras cerrar la semana pasada con dos jornadas de pérdidas. El par, que tocó un mínimo de seis días el viernes en 17.46, ha subido hoy desde ese nivel hasta un máximo diario de 17.53. Al momento de escribir, el Dólar cotiza frente al Peso mexicano sobre 17.50, ganando un 0.15% en el día.

Pronóstico del Bitcoin: El BTC cotiza cerca de 62.000$ antes de informes macroeconómicos clave

Bitcoin cotizó cerca de los 62.000$ el lunes, manteniendo las ganancias recientes mientras los inversores mostraban poca convicción antes de los principales informes macroeconómicos de esta semana.

El Euro cae mientras la advertencia de Christopher Waller y los ataques de Irán impulsan al Dólar estadounidense

La divisa común comienza la semana con tono más débil, con una caída del 0.31% mientras la aversión al riesgo impulsó los flujos hacia el Dólar estadounidense en medio de las crecientes tensiones en Oriente Medio.

Contenido recomendado

La importancia de las cuentas demo

Al empezar en este mundo de trading muy seguramente se observarán las palabras “cuenta demo”.

Quiero operar en una cuenta real, ¿cuál debe ser mi objetivo?

Es una pregunta que siempre realizo a todos mis alumnos, aquellos que, viéndose lo suficientemente preparados...

Estrategia de venta de opciones de compra cubierta mediante certificados de descuento

La venta de opciones de compra cubierta presupone que usted ya tiene el subyacente en su propia cartera o que lo comprará al mismo tiempo que se venden las opciones.

Operar las nóminas no agrícolas NFP de EE.UU.: Los 7 consejos principales que todo inversor de divisas debe conocer

Las cifras de empleo son vigiladas de cerca por el público en general, por los políticos y por los bancos centrales que mueven las divisas. EE.UU. es la economía más grande del mundo y su informe de empleos tiene más impacto que las cifras del mercado laboral de otros países.

Coaching Autogestión Emocional: Mi estilo atributivo

El modo en que explicamos nuestras pérdidas (fracasos) y nuestras ganancias (éxitos) y a los factores a los que atribuimos su causa, lo llamamos “estilo atributivo”. Existen cuatro estilos atributivos diferentes