![]() Colaboradores de TRADERS'

Colaboradores de TRADERS'

TRADERS'

Este artículo ha sido escrito por Diego Quevedo Sánchez, trader independiente

En este artículo intentaré sintetizar cómo realmente se crea el dinero y cόmo afecta a la economía real, ya que entender los flujos monetarios y fontanería monetaria es uno de los análisis más potentes a incorporar.

Desde la corriente mainstream siempre se repite que los bancos centrales son los verdaderos creadores del dinero. Todos conocemos el mantra de que los bancos centrales con los QE (o quantitative easing) imprimen dinero. Pero esto no es del todo cierto, hay matices muy importantes. Empecemos.

¿Qué es el QE?

El QE fue diseñado por Richard Werner y lo explica en su libro “Princes of the yen”. Básicamente un QE no crea dinero de curso legal. Crea un tipo de dinero bancario- se conocen como reservas bancarias. Las reservas bancarias es un tipo de dinero financiero que tiene una utilidad muy reducida ya que tan solo se puede usar para hacer transacciones entre bancos, prestarse entre bancos, y comprar activos como bonos. El QE consiste en que el banco central entra en el balance del banco comercial y compra sus bonos. Básicamente valores del tesoro de EEUU y MBS, valores respaldados por hipotecas. Y a cambio llena el balance de reservas bancarias, básicamente el banco central no crea dinero nuevo solo cambia la composición del balance de los bancos comerciales. Son los bancos comerciales cuando crean nuevos depósitos los que crean nuevo dinero. Diferenciar como bien dice Lev Menand lo que es un depósito bancario del dinero en efectivo. Un depósito bancario es dinero privado denominado en dólares, euros, … Sin garantía del gobierno. El efectivo sí está respaldado por el gobierno. Desde hace décadas el sistema ha pasado de usar dinero en efectivo, que se ha convertido en residual, a digital o depósitos. La realidad es que el sistema se basa en asientos contables digitales en un libro mayor digital.

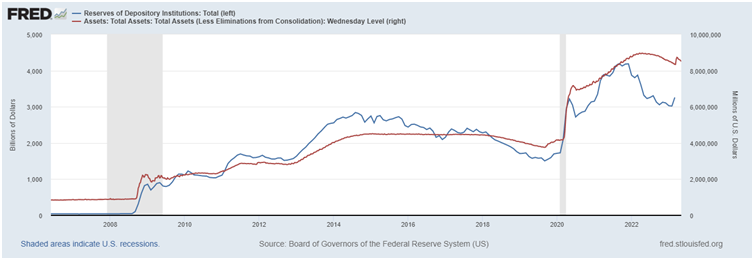

RELACIÓN ENTRE RESERVAS BANCARIAS Y BALANCE DE LA FED

Fuente FRED. El gráfico muestra la relación entre el balance de la FED y la creación de reservas bancarias. Un tipo de token digital creado por los bancos centrales durante las QE.

Como se ve en el gráfico de la FED de ST Luis. Lo que hace la Reserva Federal es crear reservas bancarias cuando hace los QE a medida que aumenta el balance con la compra de bonos cambiando

por reservas en el lado de los activos de los bancos comerciales, en eso consiste los QE. La FED no crea los dólares en circulación. Mejor dicho, los depósitos denominados en dólares. Los QE y el nuevo sistema creado en 2008 creo un nuevo tipo de sistema monetario donde los bancos centrales crean estas reservas con las que limpian balance de los bancos comerciales. Y sobre todo que para que funcione requiere de una serie de activos llamados colateral o garantía.

Por lo cual en el actual sistema monetario los bancos comerciales son el centro de creación de dinero para la economía real, no los bancos centrales. Los gobiernos también pueden crear dinero en economía real, es decir depósitos. Pero necesitan que los bancos acrediten estos depósitos con el respaldo de la FED.

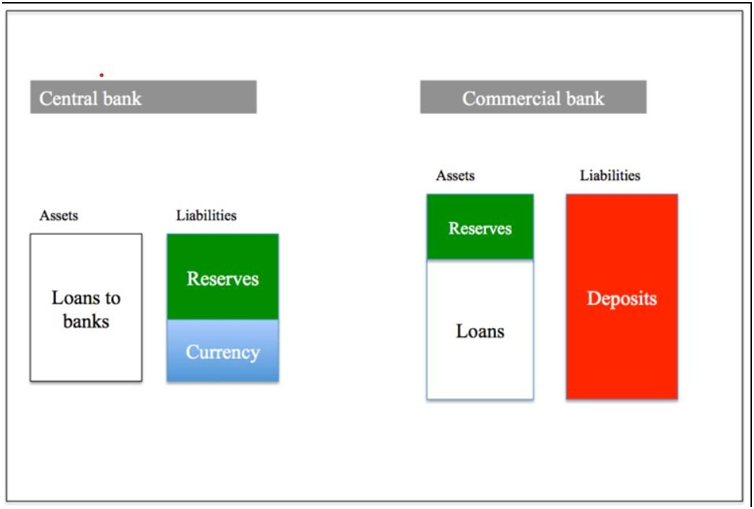

COMPOSICIÓN GENERAL DE LOS BALANCES DE BANCOS CENTRALES Y BANCOS COMERCIALES Y COMO SE RELACIONAN ENTRE SI COMO PASIVOS Y ACTIVOS

Fuente: Blog Critical Macro Finance. En este gráfico resumido se muestran los pasivos y activos de bancos centrales y comerciales, y como se relacionan los pasivos de banca central como activos de banca comercial que garantizan los pasivos o depósitos de bancos comerciales.

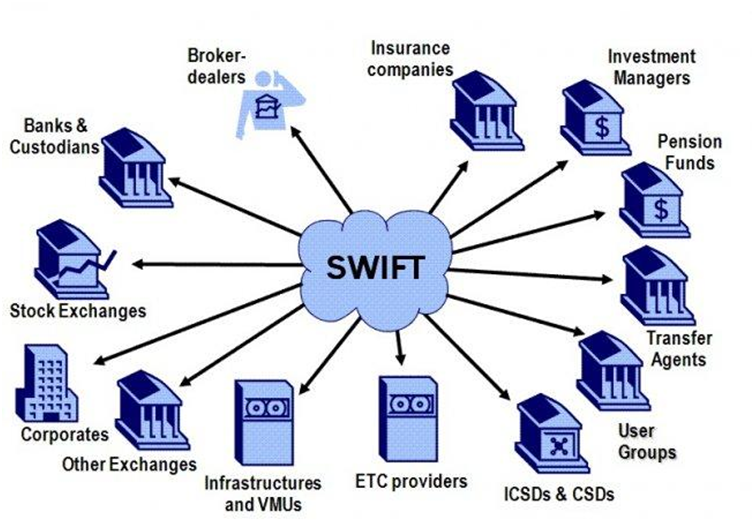

Los bancos tienen en su balance una parte de activos, reservas, garantías y pasivos depósitos. Básicamente cuando un banco hace una transferencia no veremos salir furgones llenos de billetes, como dije vivimos en un sistema digital. Lo que hacen los bancos comerciales es a través de SWIFT mandar un mensaje de banco a banco acreditando un pasivo que transfiere al nuevo banco. Una vez cotejado el banco central lo que hace es mover activos, es decir reservas bancarias al nuevo banco para compensar el pasivo nuevo que entra en el banco. Los bancos deben tener compensados activos y pasivos a final del día.

ESQUEMA DEL SISTEMA SWIFT

Fuente: BI-Spain.com. Esquema basico de como el sistema de comunicación por fichas SWIFT funciona interconectando bancos, banca central. El sistema consiste en una serie de “telegramas” donde se registran todos los datos de transaciones bancarias.

Para finalizar la parte de la banca central – banca comercial. El proceso inverso de reducir reservas bancarias en el lado de los activos y forzar a que los bancos comerciales no creen más dinero es el QT o Quantitative Tightening. Pero lo cierto es que los bancos no están restringidos por lo que haga el banco central mientras tengan incentivos para crear nuevo dinero. De hecho, reglas como Basilea III como el LCR ratio de cobertura de liquidez y SLR ratio de apalancamiento suplementario. No son suficientes para que los bancos comerciales vean restringidos su balance y puedan aumentar la capacidad de balance creando más dinero. Básicamente el sistema fraccionario actual se mide por riesgo, no capitalización. Lo que estos ratios buscan es que los bancos comerciales tengan suficientes HQLA (activos líquidos de alta calidad), es decir valores del tesoro de EEUU, MBA, reservas bancarias y deuda corporativa para cubrir momentos de riesgo altos como corridas bancarias. Los propios bancos pueden estar incentivados a crear más dinero saltándose cualquier regulación. Lo único que los limita es el riesgo de contraparte. Es decir, si la contraparte en los acuerdos interbancarios cumple con los acuerdos.

Los bancos comerciales crean dinero realmente

Quien realmente crea el dinero de curso legal son los bancos comerciales, ya sea en la pandemia mediante monetización del déficit del gobierno para dar cheques y crear depósitos o simplemente creándolo de la nada.

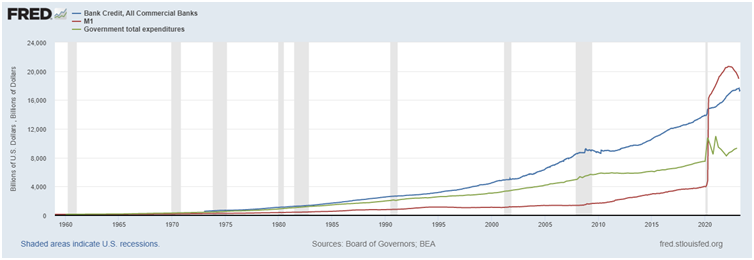

REPRESENTACIÓN GRÁFICA DE COMO LOS BANCOS COMERCIALES Y EL GOBIERNO SON REALMENTE QUIENES TIENEN INFLUENCIA EN LA MASA MONETARIA.

Fuente: FRED. En este gráfico se ve claramente como el aumento de la masa monetaria no viene de los bancos centrales sino de la actividad de bancos comerciales y gobierno con estímulo fiscal.

Los bancos crean dinero o depósitos al hacer nuevos préstamos o como durante la pandemia con transferencias del gobierno. Es decir, los bancos no necesitan tener nuevos depósitos, ni reservas para crear dinero. Es un sistema que funciona con coeficiente de caja cero. El sistema funciona al revés de como siempre se ha explicado. Primero, el banco en un libro mayor digital crea un apunte contable digital que es el nuevo depósito con un préstamo o crédito que concede creando un depósito bancario. Una vez que crea el depósito a través del préstamo, ese prestamo es el activo o el colateral que garantiza el pasivo, ese deposito creado a través de conceder un préstamo. Los bancos tienen este título de deuda, dependiendo de la liquidez, no es lo mismo una hipoteca que un préstamo personal. Pueden empaquetarlo con más activos para darle más liquidez, venderlo y obtener más liquidez o cambiarlo por una garantía de más calidad. Como un valor del tesoro de EEUU a corto plazo, libre de riesgo crediticio y tipo de interés. Por lo tanto, mientras los bancos tengan suficientes garantías liquidas pueden seguir creando dinero si tienen el incentivo para hacerlo aun así restringiendo los bancos centrales las reservas bancarias con los QT. Y sobre todo que el riesgo de contraparte se mantenga con una percepción baja.

Si antes hablé de las reservas, en este caso la sangre del sistema monetario son las garantías. Las garantías son activos de alta liquidez que están libres de carga y que se pueden obtener liquidez de forma inmediata. Se le llaman garantías ya que el fondo de garantía de depósitos cubre hasta 250.000 dólares. Con motivo de la quiebra de varios bancos regionales en marzo de 2023, se garantizaron momentáneamente todos los depósitos sin restricciones para darle una seguridad extra a los depósitos bancarios. Eso porque, como dije, los depósitos bancarios son dinero privado responsabilidad del banco y no están garantizados por el gobierno ni el tesoro de EEUU. A diferencia del efectivo que sí que está garantizado.

A grandes rasgos son los bancos comerciales los que pueden crear dinero de la nada en la economía real, no los bancos centrales. Y lo único que realmente los restringe es el riesgo de contra parte, es decir la confianza mutua, que los diferentes agentes financieros acrediten que todos poseen los activos que poseen y las deudas que poseen. Ahora bien, ¿todos los dólares se crean dentro de EEUU? ¿Y qué mecanismos se usan para crear los dólares <parte de la creación de depósitos si bien los depósitos no solo son el único pasivo de los bancos?

Sistema eurodólar y repo

Una vez que ya queda claro en los anteriores apartados quién crea realmente el dinero que se usa en la economía real, ahora como broche final toca abordar el sistema eurodólar y el repo. El primero es el sistema de creación de dólares offshore. Es decir, todos los depósitos en dólares que se crean fuera de EEUU y el repo, el mecanismo de préstamos garantizados con recompra del valor que se usa para obtener liquidez y que es la base del sistema de creación de liquidez. Si estos dos se paralizan, se producirá con alta probabilidad una crisis mundial grave ya que dentro del eurodólar se hacen repos aparte de más operaciones financieras para obtener liquidez y crear dinero.

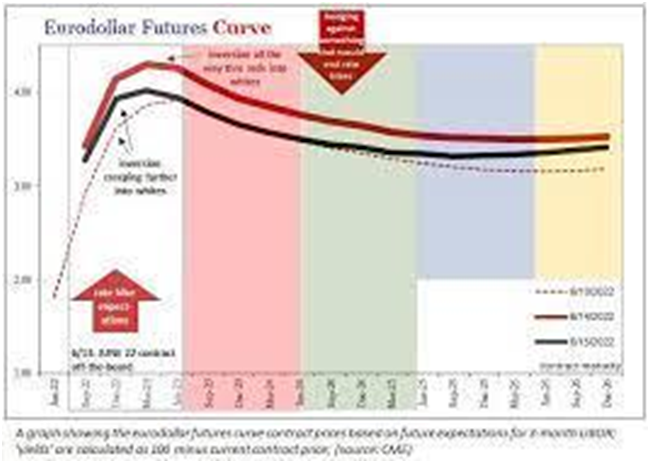

FUTUROS DEL EURODOLLAR

Fuente: Tradingview. Los futuros del eurodollar son la representación de la sombra del sistema eurodollar del cual no se puede tener datos precisos. Ya que es un mercado OTC y no hay datos centralizados en cámara de compensación.

Lo que se mira en la imagen son los futuros del eurodólar, una imagen aproximada de lo que ocurre en el sistema eurodollar. Por cierto, no confundir con el par EURUSD ya que son dos cosas distintas. Y ¿por qué hablo de los futuros como una imagen aproximada? Porque al ser un mercado OTC (over the counter), u opaco, no sabemos con datos reales quién interviene, qué están negociando, solo podemos intuirlo. O conocer a alguno de los principales actores como los son los G-SIB o bancos de importancia sistemica. En Noviembre de 2022 el SNB, banco nacional de suiza, tuvo que facilitar subastas de liquidez en reservas bancarias en dólares para hacer frente a un problema de escasez de dólares debido a Credit Suisse el cual tenía problemas de solvencia. Pues bien, Credit Suisse era un primary dealer (o distribuidor primario) en el eurodollar haciendo repos y derivados dentro del sistema, creando nuevos depósitos en dólares fuera de EEUU. Si el riesgo de contraparte se eleva, empiezan los problemas de creación de dólares en el sistema.

El ejemplo de Credit Suisse nos demuestra cuán importante es el riesgo de contraparte dentro del sistema monetario y cómo puede desencadenar una crisis monetaria a nivel global tan grande como para poner en riesgo el sistema monetario.

CURVA DE FUTUROS DEL EURODOLLAR

Fuente: Jeff Snider. Al igual que los diferentes rendimientos del tesoro de EEUU se puede lograr una curva de tipos. Con los contratos de futuros del eurodollar se puede obtener curvas que dan señales de advertencia muy fiables. Ahora se ha sustituido por el futuro del SOFR a 3 meses

Pues bien, como se ve en las gráficas del eurodollar, cuando los futuros del eurodollar caen y las curvas de los futuros del eurodollar se invierten, nos muestra que el mercado se cubre porque hay demasiado riesgo de contraparte y por lo tanto no están dispuestos a prestarse y crear nuevo dinero entre sí. Es tan importante el eurodollar porque es más del 75% de los dólares que se crean en toda la economía mundial. Para sorpresa de los lectores que piensan que la mayoría de los dólares se crean dentro de EEUU, no es cierto. La mayoría de los depósitos denominados en dólares se crean fuera de EEUU por bancos no estadounidenses. Y en él se usan repos y todos tipos de derivados como swaps de divisas y forward de divisas. De los cuales el BIS en diciembre de 2022 se mostraba preocupado por la deuda oculta en swaps de divisas y forward. El dinero se crea a través de deuda y en este caso en un sistema fuera de la jurisdicción de la FED, Tesoro y FDIC. Por lo cual no están garantizados, no tienen mecanismos de seguros. Este sistema es independiente, y establecido por el mercado y del cual no tiene control la FED. Es fundamental para la estabilidad mundial. El problema es que no sabemos al 100 %. Solo podemos intuirlo.

El sistema de Repo

Y para terminar, el repo es un tipo de préstamo garantizado que no solo se utiliza en el eurodollar sino que también a nivel local, y que es la base de toda la liquidez tanto a nivel doméstico como en el eurodollar.

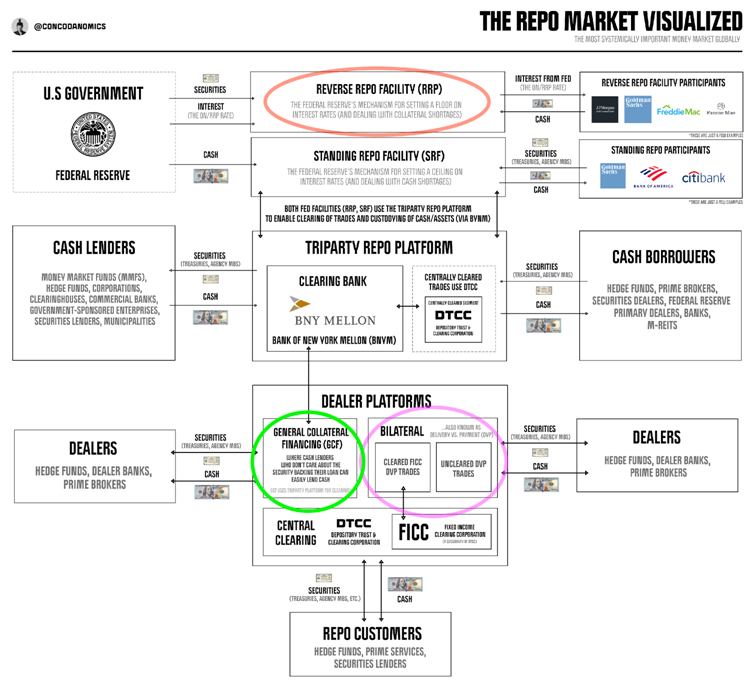

ESQUEMA GENERAL DEL MERCADO REPO

Fuente: substack concoda. Cortesía del substack de concoda nos presenta de forma gráfica y magistral como se esquematiza el mercado repo, y los diferentes tipos de repo, con los diferentes participantes y las relaciones entre si.

Consiste en otras palabras en un préstamo garantizado donde se pone como colateral o garantía un activo de alta liquidez según el riesgo de contraparte percibido ya que como colateral se puede usar cualquier cosa que sirva como activo y sea aceptado en ese momento. La base son los valores del tesoro de EEUU que es la garantía más prístina o de más alta calidad. Se podría decir que los valores del tesoro son la sangre del sistema, el repo es el corazón y el eurodólar los vasos sanguíneos.

Pues bien, el acuerdo repo se cierra con una recompra del valor más la entrega de efectivo más un interés, y este mecanismo de préstamo garantizado es el que permite que los diferentes agentes de mercado puedan funcionar de forma eficiente, sin tener que deshacerse de los activos en balance ni materializar perdidas por perdida de liquidez en los activos. Si se rompe el mecanismo, al tener que vender bonos se destruyen depósitos en circulación ya que el dinero se puede destruir no haciendo nuevos préstamos, pagando prestamos o impagando préstamos.

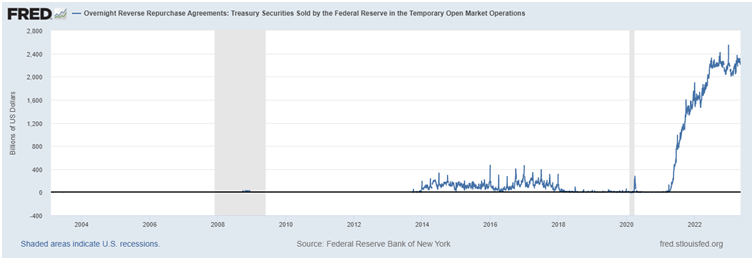

FACILIDAD DE REPO INVERSA

Fuente: FRED. La facilidad de repo inversa consiste en intercambiar efectivo por valores del tesoro de EEUU en su mayoría, los cuales actúan de garantía. Y sirven para estacionar efectivo en la FED protegiendolo de riesgo crediticio y tipo de interés.

También existen los acuerdos de repo inversos en el que no se solicita efectivo sino la garantía, porque esta se ha vuelto excasa y se necesita para garantizar pasivos y que no se produzca un problema de corridas bancarias o si se produce que el banco, hedge fund etc no tenga problemas para impagar deudas y cubrir pasivos. Es decir, destruir más dinero. Lo cierto es que los repos inversos en caso de la FED drenan liquidez ya que consiste en depositar efectivo en la FED, que es la única entidad financiera libre de riesgo.

Toda información publicada en TRADERS’ es únicamente para fines educativos. No pretende recomendar, promocionar o de cualquier manera sugerir la eficacia de cualquier sistema, estrategia o enfoque de trading. Se recomienda a los traders que realicen sus propias investigaciones, desarrollo y comprobaciones para determinar la validez de un concepto para el trading. El trading y la inversión conllevan un alto nivel de riesgo. Cualquier persona con la intención de operar en los mercados financieros debe entender y aceptar estos riesgos. El rendimiento obtenido en el pasado no es garantía de los resultados futuros.

Contenido Recomendado

EUR/USD Pronóstico: El Euro gana tracción frente al Dólar tras el fallo contra los aranceles en EE.UU.

El EUR/USD comenzó la semana con un hueco alcista y se vio por última vez cotizando en territorio positivo, cómodamente por encima de 1.1800. Los inversores prestarán especial atención a los titulares sobre la política arancelaria de la administración del presidente de EE. UU. Donald Trump.

La Libra esterlina cae bruscamente tras los comentarios de Alan Taylor a favor de los recortes de tipos del BoE

La Libra esterlina enfrenta presión de venta frente a sus principales pares de divisas durante la sesión de negociación europea del lunes, tras los comentarios dovish sobre las tasas de interés del miembro del Comité de Política Monetaria (MPC) del Banco de Inglaterra (BoE), Alan Taylor, en una char

Pronóstico del Precio del EUR/JPY: Probando la barrera de la EMA de 50 días cerca de 183.00

El EUR/JPY se mantiene estable tras tres días de ganancias, cotizando alrededor de 182.70 durante las horas europeas del lunes. El análisis técnico del gráfico diario sugiere una posible reversión alcista, ya que el cruce de divisas está posicionado ligeramente por encima del límite superior del patrón de canal descendente

Contenido recomendado

Los vientos de cambio en la Fed no favorecen a Kevin Warsh

El FOMC publicó las actas de la última reunión de política monetaria de la Reserva Federal, y el documento arrojó algo de luz sobre lo que Kevin Warsh enfrentará como el próximo presidente.

¡Última Hora!: El PIB de EE.UU. crece un 1.4% en el cuarto trimestre frente al 3% previsto

El Producto Interior Bruto (PIB) de Estados Unidos (EE.UU.) se expandió a una tasa anual del 1.4% en el cuarto trimestre de 2025, informó la Oficina de Análisis Económico (BEA) de EE.UU. en su estimación inicial el viernes.

USD/MXN: El Peso mexicano cae frente al Dólar a pesar de la mejora del PIB de México

El USD/MXN ha abierto la semana probando un mínimo de tres días en 17.10, pero poco antes de la apertura americana se ha elevado a máximos del día en 17.22. Al momento de escribir, el par cotiza sobre 17.18, ganando un 0.43% diario.

Pronóstico del Bitcoin: El BTC cae por debajo de 65.000$ ante el clima de aversión al riesgo generado por los aranceles

El Bitcoin se está negociando en rojo, probando el límite inferior de su reciente rango de consolidación en 65.729$ el lunes. La creciente incertidumbre sobre los aranceles, junto con el aumento de las tensiones geopolíticas, pesa sobre activos más arriesgados como el BTC.

EUR/USD Pronóstico: El Euro gana tracción frente al Dólar tras el fallo contra los aranceles en EE.UU.

El EUR/USD comenzó la semana con un hueco alcista y se vio por última vez cotizando en territorio positivo, cómodamente por encima de 1.1800. Los inversores prestarán especial atención a los titulares sobre la política arancelaria de la administración del presidente de EE. UU. Donald Trump.

Contenido recomendado

La importancia de las cuentas demo

Al empezar en este mundo de trading muy seguramente se observarán las palabras “cuenta demo”.

Quiero operar en una cuenta real, ¿cuál debe ser mi objetivo?

Es una pregunta que siempre realizo a todos mis alumnos, aquellos que, viéndose lo suficientemente preparados...

Estrategia de venta de opciones de compra cubierta mediante certificados de descuento

La venta de opciones de compra cubierta presupone que usted ya tiene el subyacente en su propia cartera o que lo comprará al mismo tiempo que se venden las opciones.

Operar las nóminas no agrícolas NFP de EE.UU.: Los 7 consejos principales que todo inversor de divisas debe conocer

Las cifras de empleo son vigiladas de cerca por el público en general, por los políticos y por los bancos centrales que mueven las divisas. EE.UU. es la economía más grande del mundo y su informe de empleos tiene más impacto que las cifras del mercado laboral de otros países.

Coaching Autogestión Emocional: Mi estilo atributivo

El modo en que explicamos nuestras pérdidas (fracasos) y nuestras ganancias (éxitos) y a los factores a los que atribuimos su causa, lo llamamos “estilo atributivo”. Existen cuatro estilos atributivos diferentes