![]() Equipo de Analistas de Vontobel

Equipo de Analistas de Vontobel

Vontobel Asset Management

La suavización de la postura estadounidense ha restablecido la confianza en la rentabilidad del crédito para 2025, pese a que los aranceles han dañado considerablemente las perspectivas económicas y han elevado la volatilidad en los mercados de tipos.

Principales conclusiones

- Los mercados han aplaudido la suavización de la postura estadounidense tras el 2 de abril, pero la incertidumbre arancelaria sigue siendo un grave riesgo para el crecimiento y el impacto inflacionista pone a la Fed en una situación delicada.

- Esperamos un mayor deterioro de los datos económicos duros en los próximos meses, aunque la solidez de los fundamentales empresariales sugiere que la esperada ralentización económica de EE.UU. no desembocará en una recesión.

- El contexto macroeconómico europeo ha sufrido menos que el estadounidense y seguimos considerando que los mercados europeos de renta fija son una alternativa cada vez más atractiva.

- En el crédito europeo, nuestras principales selecciones son los valores financieros y los CLO, gracias a sus sólidos fundamentales y a sus atractivos rendimientos ajustados al riesgo.

Al entrar en 2025, preveíamos que, si bien los aranceles encabezaban la lista de posibles catalizadores de la ampliación de los diferenciales, en un contexto macroeconómico de tipos de interés a la baja y sólido crecimiento mundial, el crédito superaría a la deuda pública y ofrecería una rentabilidad total saludable a los inversores en renta fija.

La severidad de la política arancelaria recíproca de la administración Trump desvelada el 2 de abril amenazó con dar al traste con esa proyección; una recesión estadounidense y mundial se convirtió en el caso base ampliamente sostenido, poniendo en peligro los rendimientos del crédito, mientras que el impacto inflacionista y reputacional de los aranceles significaba que los bonos del Tesoro estadounidense (UST) se volvían menos eficaces como cobertura contra el riesgo.

Desde entonces, los mercados se han visto aliviados por la suavización de la postura de EE.UU., ya que el presidente Trump se sintió lo suficientemente conmovido por la reacción negativa (especialmente por el aumento de los rendimientos de los UST) como para promulgar pausas de 90 días que dejan los aranceles en el 30% para China y el 10% para el resto. Los mercados de renta fija se encuentran ahora, en gran medida, en territorio de rentabilidad total positiva en lo que va de año, y los índices de renta variable también están cerca de borrar las pérdidas en lo que va de año.

Tal y como están las cosas, parece probable que los aranceles acaben siendo más bajos que el escenario casi pesimista que se desveló el «día de la liberación», aunque también serán mucho más altos de lo que se esperaba a principios de año.

La pregunta es: ¿qué significa esto para la renta fija y cambia nuestra proyección para 2025?

Los aranceles siguen siendo un grave riesgo para el crecimiento

Aunque los mercados han aplaudido la suavización de la posición de EE.UU., el tipo arancelario medio efectivo al que se enfrentan los consumidores estadounidenses se sitúa ahora en el 17.8%, según el Yale Budget Lab (era del 27.6% antes del acuerdo con China del 12 de mayo).

En nuestra opinión, es razonable esperar que las negociaciones con los socios comerciales de EE.UU. acaben reduciendo el tipo medio hasta situarlo en torno a la década de los noventa. Pero eso se compara con el 2.5% cuando Trump asumió el cargo y habría estado en el extremo bajista de las previsiones al entrar en 2025.

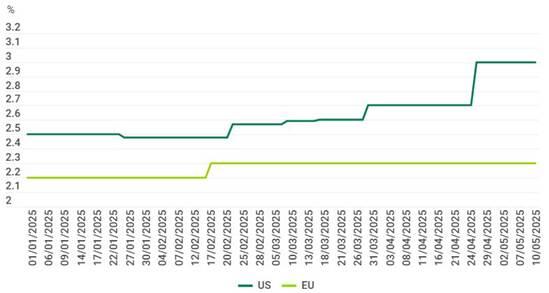

Como resultado, los analistas económicos encuestados por Bloomberg han recortado sus previsiones de crecimiento de EE.UU. para 2025 en un punto porcentual desde el 2 de abril (véase el Gráfico 1).

Gráfico 1: Previsiones de crecimiento para 2025 - Encuesta Bloomberg

Fuente: Bloomberg, 10 de mayo de 2025. La rentabilidad pasada no es un indicador fiable de la rentabilidad actual o futura. Incluido únicamente con fines ilustrativos. Las expectativas de mercado y las declaraciones prospectivas son opiniones, no están garantizadas, están sujetas a cambios y no deben considerarse como una indicación de resultados futuros, ya que los resultados reales pueden diferir materialmente.

Si bien una caída del nivel absoluto de crecimiento a alrededor del 1.5% no es preocupante, la velocidad del ajuste podría ser un duro golpe para algunas empresas estadounidenses que habían hecho planes basados en un crecimiento mucho mayor. La actual incertidumbre en torno a los aranceles también corre el riesgo de crear más daños económicos en el futuro, ya que las empresas no pueden planificar con antelación; una encuesta realizada en abril a 329 directores ejecutivos estadounidenses mostró que la confianza empresarial había caído a su nivel más bajo desde finales de 2009, con sólo un ligero repunte en mayo.

La complicación añadida es la posibilidad de que los aranceles aviven la inflación, lo que podría limitar la capacidad de la Reserva Federal (Fed) para recortar los tipos de interés en respuesta al deterioro del crecimiento. Los avances en materia de inflación han sido constantes en 2025 hasta ahora, con un índice de precios al consumo que bajó al 2.3% en abril desde el 3.0% de enero. Sin embargo, las expectativas de inflación subyacente se han movido en la otra dirección (véase el Gráfico 2).

Gráfico 2: Aumento de las expectativas de inflación subyacente en EE.UU.

Fuente: Bloomberg, 10 de mayo de 2025. La rentabilidad pasada no es un indicador fiable de la rentabilidad actual o futura. Incluido únicamente con fines ilustrativos. Las expectativas de mercado y las declaraciones prospectivas son opiniones, no están garantizadas, están sujetas a cambios y no deben considerarse como una indicación de resultados futuros, ya que los resultados reales pueden diferir materialmente.

Para los inversores, la principal conclusión de la retórica de la Fed desde el 2 de abril es que, por ahora, el banco central está más preocupado por el posible impacto inflacionista de los aranceles que por el impacto sobre el crecimiento. En nuestra opinión, haría falta un deterioro significativo de los datos duros -principalmente la tasa de desempleo- para que la Fed recortara agresivamente para apoyar el crecimiento en 2025.

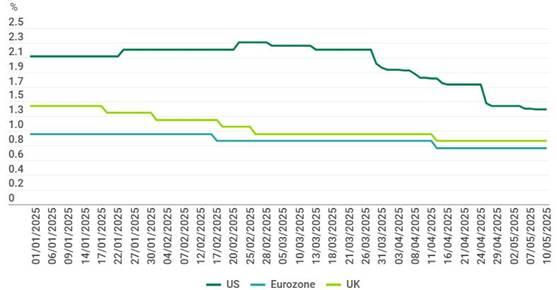

Esta incertidumbre se refleja en las expectativas de tipos del mercado, que actualmente no coinciden con las de la Reserva Federal. Los mercados prevén tres recortes de 25 puntos básicos en 2025 y un tipo terminal del 3.1% a finales de 2026, mientras que las últimas proyecciones de la Reserva Federal apuntan a dos recortes en 2025 y unos tipos más próximos al 3.5% a finales de 2026.

Los fundamentos amortiguan la debilidad macroeconómicos

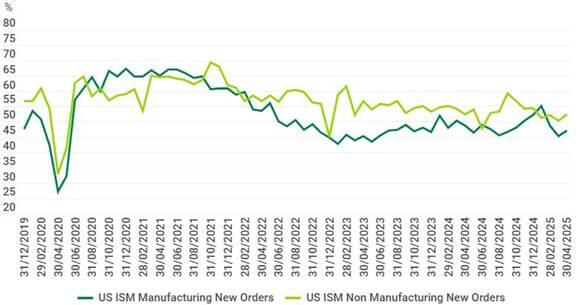

A pesar del impacto de los aranceles, los datos económicos muestran hasta ahora pocos indicios del tipo de desaceleración que podría preceder a una recesión.

Conviene recordar que los servicios, que están mucho menos expuestos a los aranceles que la industria manufacturera, representan alrededor del 90% de la economía estadounidense (lo mismo ocurre en el Reino Unido y en torno al 75% en Alemania). Es probable que los datos duros se debiliten a medida que avance el año, pero no deja de ser tranquilizador que, aunque los nuevos pedidos en el sector manufacturero se contrajeron por cuarta vez consecutiva en mayo, en general los datos no sugieren la caída en picado de la actividad económica que muchos habrían temido en los primeros días posteriores al 2 de abril.

Gráfico 3: La actividad económica no se ha estancado

Los resultados pasados no son un indicador fiable de los resultados actuales o futuros. Incluido sólo con fines ilustrativos. Fuente: FMI, 30 de abril de 2025.

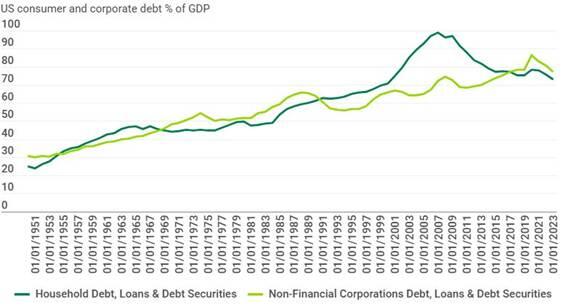

Además, la economía estadounidense entró en este periodo de perturbación en una posición de relativa fortaleza. Como muestra el Gráfico 4, la deuda de los consumidores como porcentaje del PIB está en mínimos de 20 años. La deuda de las empresas, según la misma medida, se ha reducido drásticamente desde su máximo histórico de la era Covid en 2020 y ahora se sitúa en su nivel más bajo en ocho años, tras una ligera inversión de la tendencia al alza anterior.

Gráfico 4: Los balances estadounidenses parecen saneados

Fuente: FMI, 30 de abril de 2025. Los resultados pasados no son un indicador fiable de los resultados actuales o futuros. Incluido sólo con fines ilustrativos.

Para ser claros, esperamos ver un mayor deterioro de los datos económicos duros en los próximos meses, a medida que se dejen sentir las decisiones empresariales adoptadas (o no adoptadas) como consecuencia de los aranceles. Sin embargo, la solidez de los fundamentales nos reconforta en el sentido de que, siempre que se avance lo suficiente en las negociaciones comerciales, la esperada ralentización de la economía estadounidense no desembocará en una recesión.

Posicionamiento en renta fija

¿Qué significa esto para el posicionamiento en renta fija?

De cara a la segunda mitad de 2025, hay cuatro temas clave que esperamos que guíen nuestra asignación de activos.

1. Los tipos siguen siendo impredecibles a corto plazo

Por una serie de razones, es difícil para los inversores tener mucha convicción sobre la dirección de los rendimientos de la deuda pública en los principales mercados. Los rendimientos de los UST y de otros bonos soberanos han subido en varios momentos después del 2 de abril, inicialmente por los temores a la inflación y la incertidumbre de la política estadounidense, pero más recientemente porque los déficits públicos han vuelto a ser el centro de atención y la demanda de deuda soberana a más largo plazo se ha enfriado. Como resultado, los bonos soberanos han parecido menos fiables como cobertura contra el riesgo en periodos en los que el sentimiento del mercado se ha agriado.

Para nosotros, esta falta de convicción en los mercados de tipos significa evitar las asignaciones tácticas a la deuda pública, es decir, las que buscan beneficiarse de repuntes a corto plazo de los rendimientos. Sin embargo, para los inversores a medio plazo, creemos que una asignación significativa a los tipos sigue siendo prudente dadas las valoraciones y la gravedad del evento de cola sobre los aranceles (si los acuerdos comerciales no se materializan y el crecimiento sufre un golpe mayor). Creemos que los UST actuarían como un activo efectivo de reducción del riesgo en tal escenario, y los rendimientos de alrededor del 4% en UST a cinco años parecen atractivos en ese contexto. Sin embargo, dada la combinación de presiones sobre los rendimientos de los UST en la actualidad, preferiríamos diversificar nuestra asignación a tipos con Bunds alemanes.

2. El crédito de mayor calidad debería dar resultados

Dado que los activos de riesgo se han visto sometidos a un viaje de ida y vuelta desde el 2 de abril, los diferenciales de crédito vuelven a parecer ajustados en relación con la historia y, por tanto, vulnerables a otra corrección dado el incierto telón de fondo macroeconómico. En consecuencia, favorecemos las calificaciones medias más altas y nos inclinamos por una menor duración del crédito.

Sin embargo, como muestra el Gráfico 5, los rendimientos totales (tipos subyacentes más diferencial de crédito) siguen siendo elevados. Entre otros factores, esto está impulsando una fuerte demanda técnica de renta fija que debería ayudar a limitar la ampliación de los diferenciales de crédito en una venta masiva, como vimos en cierta medida a raíz del 2 de abril en comparación con la caída de las valoraciones de la renta variable. En nuestra opinión, un entorno de crecimiento bajo o incluso nulo no sería un desastre para el crédito de alta calidad, dada la calidad de los balances de las empresas en 2025. Ciertamente, podríamos ver algunos problemas sectoriales (minoristas estadounidenses con grandes bases de costes en el extranjero y fabricantes no estadounidenses con gran exposición a EE.UU., por ejemplo), pero los altos umbrales de rentabilidad son un fuerte amortiguador frente a un resultado más severo de los aranceles y esperamos que el crédito de mayor calidad ofrezca una rentabilidad saludable para 2025.

Gráfico 5: Rendimientos y diferenciales en EE.UU.

Fuente: Índices ICE, 6 de mayo de 2025. Las rentabilidades pasadas no son un indicador fiable de las rentabilidades actuales o futuras. Incluido únicamente con fines ilustrativos. No es posible invertir directamente en un índice y no se gestionarán activamente. Estos puntos de vista representan las opiniones de TwentyFour a mayo de 2025, pueden cambiar y puede que ya se haya actuado en consecuencia, y no constituyen un asesoramiento de inversión ni una recomendación personal. Asimismo, pueden no ser compartidas por otros miembros del Grupo Vontobel.

3. El contexto macroeconómico de Europa ha sufrido menos que el de EE.UU.

En nuestra opinión, el crédito europeo y británico es una alternativa cada vez más atractiva al crédito estadounidense. Sus economías subyacentes están simplemente menos expuestas a los aranceles, en gran medida porque están negociando con un socio comercial (muy significativo) en lugar de con docenas a la vez. Además, la perspectiva de un mayor gasto público, tanto en infraestructuras como en defensa, ha aumentado la confianza en que el crecimiento se recuperará. En consecuencia, las rebajas de las previsiones de crecimiento europeas y británicas han sido menos severas (véase el Gráfico 1).

Es importante señalar que las perspectivas de inflación en Europa parecen más favorables que en Estados Unidos, ya que el menor impacto de los aranceles se ve compensado por un euro más fuerte (aunque las perspectivas de inflación en el Reino Unido son más inciertas). El Banco Central Europeo (BCE) se encuentra, por tanto, en una posición más cómoda que la Reserva Federal, ya que su recorte de tipos de 25 puntos básicos del 5 de junio ha situado su tipo de política monetaria en el 2%, justo en el centro de la estimación del BCE de entre el 1,75% y el 2,25% para el tipo neutral. Un entorno de política monetaria más predecible, además de una mejora del crecimiento menos afectada por los aranceles, constituye un telón de fondo positivo para el crédito europeo.

4. El sector financiero y las CLO destacan por su valor relativo

Dentro del crédito europeo, nuestras principales selecciones son el sector financiero y las obligaciones de préstamo garantizadas (CLO).

Los bancos europeos concluyeron recientemente una sólida temporada de presentación de informes para el primer trimestre de 2025, y la mayoría de ellos mantuvieron sus previsiones para todo el año y algunos mejoraron sus previsiones a pesar de la incertidumbre sobre los aranceles. Esto contrasta claramente con el sector empresarial, donde muchas empresas se han visto obligadas a suspender sus previsiones en respuesta a la incertidumbre en torno a sus condiciones comerciales. Aunque los bancos no son inmunes a la debilidad económica general, el hecho de que los ejecutivos sigan considerando alcanzables los objetivos alcistas para el año completo pone de relieve su ventaja sobre las empresas, y los fundamentales del sector también son favorables para los obligacionistas: la ratio media de capital Common Equity Tier 1 (CET1) de los bancos europeos se mantiene cerca de su récord posterior a la crisis, justo por debajo del 16%, y la ratio media de morosidad se ha mantenido por debajo del 2% durante los últimos tres años. 2

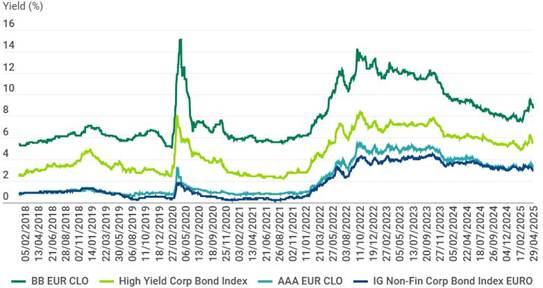

En cuanto a las CLO, seguimos pensando que esta clase de activos ofrece algunos de los rendimientos ajustados al riesgo más atractivos de toda la renta fija mundial. Como muestra el Gráfico 6, los bonos CLO con calificación BB ofrecen un sustancial aumento de rentabilidad respecto al índice europeo de bonos de alto rendimiento (calificación media BB), mientras que los bonos CLO AAA ofrecen un menor aumento de rentabilidad respecto a un índice de bonos corporativos con grado de inversión (IG) cuya calificación media es sólo BBB. En nuestra opinión, los rendimientos de las CLO europeas siguen compensando en exceso a los inversores por lo que es un excelente historial de rendimiento; desde 2002, la tasa de impago anual de las CLO sub-IG se ha mantenido por debajo del 1% (es del 0% para las CLO emitidas después de 2013), en comparación favorable con la tasa de impago media a largo plazo de alrededor del 4% para los bonos de alto rendimiento.

Gráfico 6: Las CLO parecen más atractivas que los bonos corporativos

Fuente: Índices ICE, 30 de abril de 2025. Las rentabilidades pasadas no son un indicador fiable de las rentabilidades actuales o futuras. Incluido únicamente con fines ilustrativos. No es posible invertir directamente en un índice y no se gestionarán activamente. Estos puntos de vista representan las opiniones de TwentyFour a mayo de 2025, pueden cambiar y puede que ya se haya actuado en consecuencia, y no constituyen un asesoramiento de inversión ni una recomendación personal. Asimismo, pueden no ser compartidas por otros miembros del Grupo Vontobel.

Revisando nuestras previsiones para 2025

Volvamos a nuestra previsión para 2025, según la cual, en un contexto macroeconómico de caída de los tipos de interés y sólido crecimiento mundial, el crédito superaría a la deuda pública y ofrecería una buena rentabilidad total a los inversores en renta fija.

A pesar del impacto de los aranceles, creemos que esta previsión solo requiere revisiones menores. Siempre que las negociaciones comerciales avancen según lo previsto, en comparación con principios de año esperamos un número ligeramente inferior de recortes de los tipos de interés (al menos en EE.UU.) y un menor crecimiento mundial (impulsado por EE.UU.). Además, mientras que las previsiones de crecimiento en Europa no han sufrido revisiones importantes, las de EE.UU. se han visto negativamente afectadas. En consecuencia, hemos aumentado nuestra ya marcada preferencia por la renta fija europea frente a la estadounidense.

Sin embargo, creemos que el telón de fondo macroeconómico sigue siendo lo suficientemente fuerte como para que el crédito supere a la deuda pública y ofrezca una rentabilidad total saludable a los inversores en renta fija en 2025.

Este comunicación promocional se ofrece exclusivamente a título informativo y no constituye ninguna invitación, oferta o recomendación para comprar o vender participaciones en fondos/ acciones de fondos ni ningún otro instrumento financiero, ni para realizar transacciones o actos jurídicos de ningún tipo. Se deberían adquirir participaciones en fondos únicamente sobre la base del folleto de venta actual del fondo, el documento informativo clave para el inversor, su escritura de constitución y el informe anual y semestral más reciente del fondo, y después de haber consultado a un asesor financiero, jurídico, contable y fiscal independiente.

Contenido Recomendado

El Euro cae mientras el fuerte PMI de EE.UU. respalda al Dólar

El EUR/USD recorta las ganancias previas el viernes, ya que la ampliación de la guerra en Oriente Medio y las expectativas de línea dura de la Reserva Federal (Fed) mantienen al Dólar estadounidense (USD) anclado cerca de sus máximos recientes. Al momento de escribir, el par cotiza en torno a 1.1377, oscilando cerca de un mínimo de tres semanas tras retroceder desde un máximo intradía de 1.1401.

La Libra retrocede desde 1.3340 mientras los sólidos datos del Reino Unido no logran compensar la aversión al riesgo

La Libra esterlina (GBP) sigue deprimida cerca de mínimos de tres semanas frente al Dólar estadounidense (USD) el viernes, con los intentos alcistas limitados por debajo de 1.3340, y encaminada a una caída semanal del 1%.

El Yen japonés sigue anclado cerca de su mínimo de 40 años

El par USD/JPY retrocede el viernes mientras los alcistas adoptan una postura cautelosa ante la anticipación de una posible intervención gubernamental para apuntalar al Yen japonés (JPY). No obstante, los precios al contado siguen al alcance de la mano del máximo de cuatro décadas, tocado el jueves, y del nivel de 164.00 en medio de un contexto fundamental favorable.

Contenido recomendado

Pronóstico del Precio del Oro: Tres escenarios que podrían definir el resto de 2026

En la segunda mitad del año, el próximo gran movimiento del Oro podría desencadenar un poderoso repunte o empujar al metal hacia su peor desempeño anual desde 2013.

Perspectiva de la Plata para el segundo semestre de 2026: Del máximo histórico al desplome récord

El espectacular ascenso y el brutal desplome de la Plata en 2026 pueden parecer la clásica historia de auge y caída. Pero la montaña rusa del metal es más compleja.

USD/MXN: El Peso mexicano se aprecia frente al Dólar a pesar del aumento del desempleo de México

El USD/MXN ha retrocedido este viernes de un máximo diario en 17.52 a un mínimo del día en 17.46. Tras la apertura americana, el par tiende a la baja cotizando sobre 17.47 y perdiendo un 0.27% en lo que llevamos de jornada.

Bitcoin Pronóstico: El BTC se mantiene firme, pero la amenaza del petróleo a 100$ podría cambiar el juego

El BTC se está recuperando modestamente, cotizando a 65.400$ el viernes y manteniéndose firmemente por encima de la zona de soporte clave. Los ETF de Bitcoin al contado cotizados en EE.UU. respaldaron la modesta recuperación de la criptomoneda.

El Euro cae mientras el fuerte PMI de EE.UU. respalda al Dólar

El EUR/USD recorta las ganancias previas el viernes, ya que la ampliación de la guerra en Oriente Medio y las expectativas de línea dura de la Reserva Federal (Fed) mantienen al Dólar estadounidense (USD) anclado cerca de sus máximos recientes. Al momento de escribir, el par cotiza en torno a 1.1377, oscilando cerca de un mínimo de tres semanas tras retroceder desde un máximo intradía de 1.1401.

Contenido recomendado

La importancia de las cuentas demo

Al empezar en este mundo de trading muy seguramente se observarán las palabras “cuenta demo”.

Quiero operar en una cuenta real, ¿cuál debe ser mi objetivo?

Es una pregunta que siempre realizo a todos mis alumnos, aquellos que, viéndose lo suficientemente preparados...

Estrategia de venta de opciones de compra cubierta mediante certificados de descuento

La venta de opciones de compra cubierta presupone que usted ya tiene el subyacente en su propia cartera o que lo comprará al mismo tiempo que se venden las opciones.

Operar las nóminas no agrícolas NFP de EE.UU.: Los 7 consejos principales que todo inversor de divisas debe conocer

Las cifras de empleo son vigiladas de cerca por el público en general, por los políticos y por los bancos centrales que mueven las divisas. EE.UU. es la economía más grande del mundo y su informe de empleos tiene más impacto que las cifras del mercado laboral de otros países.

Coaching Autogestión Emocional: Mi estilo atributivo

El modo en que explicamos nuestras pérdidas (fracasos) y nuestras ganancias (éxitos) y a los factores a los que atribuimos su causa, lo llamamos “estilo atributivo”. Existen cuatro estilos atributivos diferentes