![]() Equipo de Analistas de Wellington Management

Equipo de Analistas de Wellington Management

Wellington Management

Este artículo ha sido escrito por Marco Giordano, director de inversiones de renta fija en Wellington Management, Amar Reganti, estratega de renta fija en Wellington Management yAdam Norman, director de comunicación de inversiones en Wellington Management

- Los enfoques activos han superado con frecuencia a las estrategias pasivas en el mercado de renta fija core plus.

- La gestión activa también puede añadir valor al alinear los objetivos de un inversor con los riesgos en otras áreas clave en las que los enfoques basados en índices pueden quedarse cortos.

En los últimos años, muchos inversores han pasado de estrategias activas a estrategias pasivas de renta fija básica, por considerar que estos mercados ofrecen menos riesgos idiosincrásicos que la renta variable y son demasiado eficientes para que los gestores activos generen alfa. Sin embargo, las estrategias pasivas han obtenido con frecuencia peores resultados que las estrategias activas de renta fija core plus y pueden exponer a los inversores a varias formas de riesgo no intencionado. La gestión activa de la renta fija no sólo ofrece la posibilidad de mejorar los rendimientos, sino que también puede añadir valor al alinear los objetivos de un inversor con los riesgos en varias áreas clave -estructura del mercado, deterioro del crédito, dislocaciones y dispersión- en las que los enfoques de seguimiento de índices pueden quedarse cortos.1

Razón 1: Potencial de rentabilidad

Los defensores de las estrategias de renta fija que replican índices argumentan que los gestores activos no pueden superar sistemáticamente al Bloomberg US Aggregate Bond Index (el "Agg"), neto de comisiones de gestión. Sin embargo, las estrategias activas de renta fija core plus han obtenido históricamente buenos resultados frente al índice en la mayoría de los periodos de los últimos 20 años (Gráfico 1).

La mayor rentabilidad de las estrategias activas durante un periodo tan prolongado, que abarca los giros del ciclo crediticio, sugiere la existencia de factores que van más allá del énfasis en el crédito. De hecho, los inversores tienen muchas otras herramientas para tratar de generar alfa, como la rotación sectorial, las asignaciones fuera del índice de referencia, el posicionamiento de la duración, la selección de valores y (en el caso de las estrategias globales) la selección de países y divisas. Estas herramientas no crediticias también pueden mitigar las caídas en entornos adversos al crédito.

Dicho esto, la sobreponderación del crédito ha contribuido claramente a aumentar el exceso de rentabilidad de los inversores en la mayoría de los periodos; las grandes excepciones en los últimos 20 años han sido la gran crisis financiera mundial (CFM) y la pandemia del COVID. La recuperación de la ampliación de los diferenciales que surgió de estos periodos de reducción compensó los déficits de los gestores activos frente a los rendimientos de los índices en 2008 y a principios de 2020. Aunque la rentabilidad media de los gestores activos frente al índice tiende a estar positivamente correlacionado con los diferenciales de crédito -superando al índice cuando los diferenciales se estrechan y quedando rezagado cuando los diferenciales se amplían-, los periodos de rentabilidad negativa han sido a menudo de corta duración y normalmente compensados por periodos más largos de rentabilidades positivas.

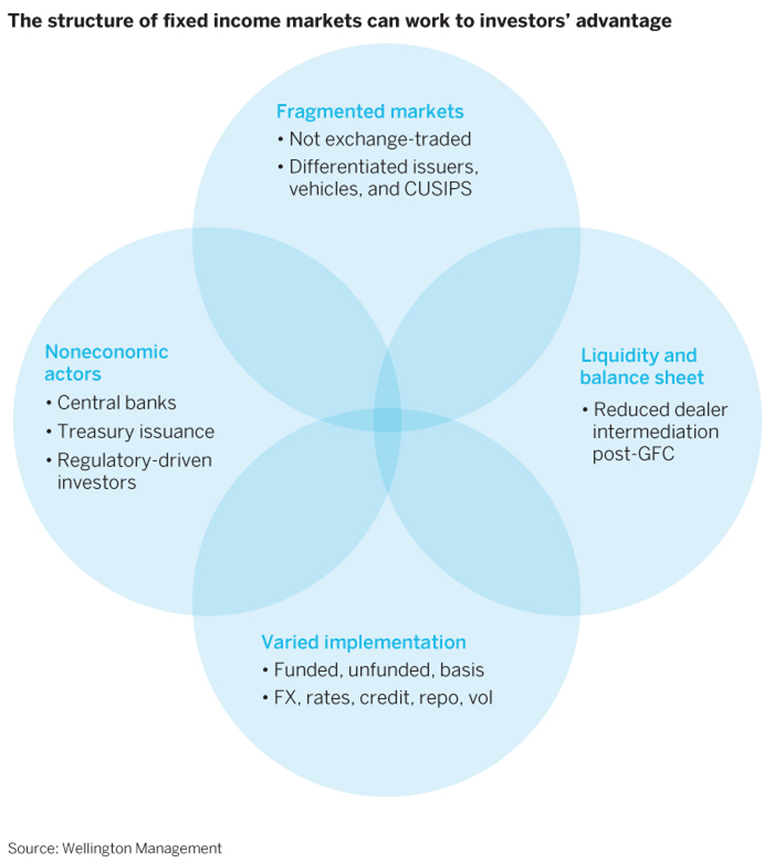

Razón 2: Estructura del mercado

Los mercados de renta fija tienden a ser fragmentados y opacos, propensos a experimentar una liquidez volátil. Sin embargo, estas características pueden beneficiar a los inversores reflexivos al aumentar las primas que pueden ganar mediante la gestión activa (Gráfico 2).

Fragmentado: A diferencia de los mercados de renta variable, no existe una bolsa "central" de renta fija. En su lugar, los valores se siguen negociando "extrabursátilmente" (OTC). Esto a menudo requiere que una mesa de negociación planifique estratégicamente cómo comprará o venderá un bono, lo que permite que el aspecto de implementación de la inversión añada potencialmente valor. Además, los emisores pueden tener distintos bonos en varias partes de su estructura de capital o en distintas divisas y vencimientos. Un único emisor corporativo o gubernamental puede tener numerosos bonos individuales, cada uno con términos y condiciones diferentes. Esto puede significar que los riesgos y las recompensas también difieran. Una exposición pasiva hace muy poco por distinguir entre esos bonos individuales.

Actores no económicos: Algunos participantes clave en los mercados de renta fija persiguen objetivos distintos de una tasa de retorno. Entre ellos se encuentran los bancos centrales y el Tesoro estadounidense, junto con bancos comerciales y compañías de seguros que pueden estar sujetos a restricciones de inversión impuestas por el marco regulador. Por lo tanto, estas contrapartes no suelen negociar basándose en valoraciones, lo que deja margen para que los inversores activos compren o vendan bonos en los momentos oportunos.

Liquidez y balance: La reducción de los balances de los intermediarios tras la crisis financiera mundial ha hecho que la liquidez sea más variable en los mercados de renta fija. Dado que no existe un mercado central de renta fija, los inversores confían en los intermediarios para que actúen como contrapartida en las operaciones y mantengan inventarios de bonos. La menor capacidad de un intermediario para "intermediar" o servir de lugar de almacenamiento de inventarios significa que los precios de los bonos pueden verse influidos por los agentes no económicos, lo que brinda la oportunidad a un inversor activo de suministrar liquidez cuando los intermediarios tradicionales no pueden hacerlo y de hacerlo con mayor eficacia que la inversión pasiva.

Ejecución: Los mercados de renta fija ofrecen una serie de formas para que los profesionales cualificados añadan valor a través de la implementación, muchas de las cuales no son replicables en términos pasivos. El emisor, el CUSIP y el vencimiento son facetas importantes de una decisión. Además, los inversores activos pueden decidir si la exposición parece mejor en formato de efectivo ("financiado") o a través de derivados como futuros ("no financiado") y pueden tratar de explotar los diferenciales entre ambos. Existe una dinámica similar en los mercados de divisas, en los que el préstamo de dólares a través del mercado de divisas cruzadas puede ofrecer una sólida rentabilidad ajustada al riesgo. Con el tiempo, estas y otras tácticas se han traducido a menudo en resultados superiores a los de la exposición pasiva.

Razón 3: Deterioro del crédito

Una característica importante del crédito es su perfil de riesgo asimétrico: el valor de mercado de un bono puede caer mucho más de lo que es probable que suba. (En otras palabras, los diferenciales de crédito pueden ampliarse mucho más de lo que pueden estrecharse). Un inversor activo puede desempeñar un papel vital a la hora de anticipar los giros en el ciclo crediticio y evitar el riesgo a la baja. En particular, la investigación fundamental puede ayudar a los gestores a identificar el deterioro o la mejora de un crédito antes de que lo hagan las agencias de calificación, e incluso antes de que el cambio sea descontado por los mercados.

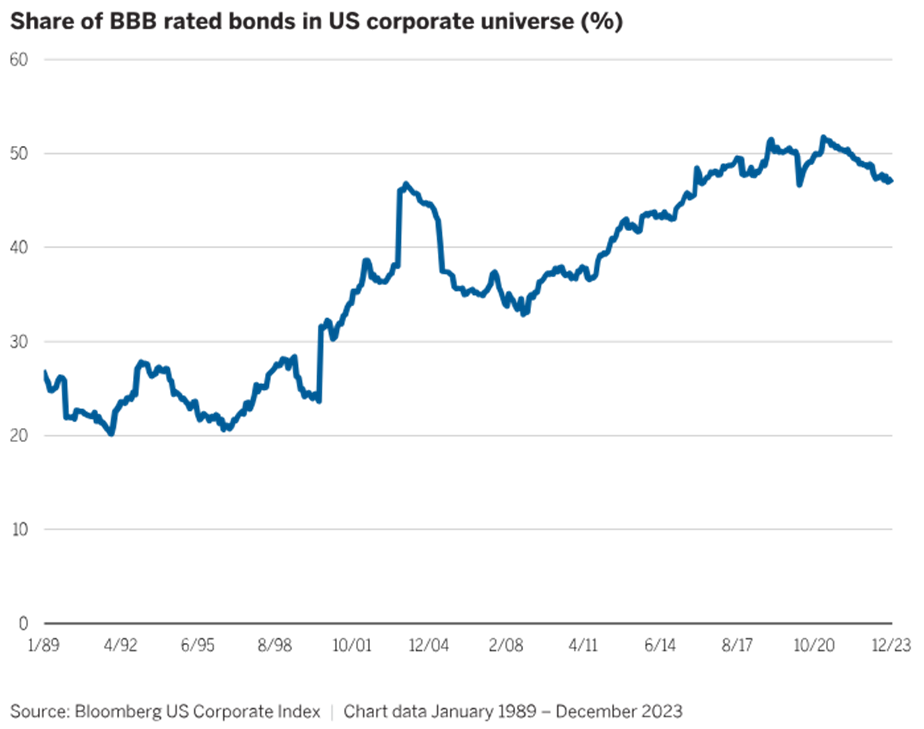

Una de las principales preocupaciones de los inversores es que los créditos de menor calificación representan ahora una proporción mayor que en el pasado del universo de créditos con grado de inversión (gráfico 3). Un análisis más profundo de las ratios de apalancamiento de una empresa es esencial para comprender si la capacidad de la empresa para atender al servicio de su deuda se ve afectada negativamente por unos niveles de deuda más elevados. Como mínimo, un mayor apalancamiento debería ser una clara señal de advertencia para que los equipos de crédito investiguen los beneficios y el flujo de caja libre de una empresa, sus planes de venta de activos y dividendos, y el grado de compromiso de su alta dirección con las calificaciones de grado de inversión. Un equipo de gestión de carteras con experiencia que sepa ir más allá de los titulares puede ser capaz de identificar oportunidades y riesgos.

Las normas de los proveedores de índices para las rebajas de calificación crediticia también pueden hacer que las estrategias pasivas queden por detrás de las activas. En el Bloomberg Investment Grade Corporate Index, los valores rebajados por al menos dos de las tres principales agencias de calificación crediticia (Standard and Poor's, Moody's y Fitch) deben salir del índice antes de que finalice el mes en el que han sido rebajados. Pero los créditos deteriorados suelen venderse antes de que se rebaje su calificación, ya que los inversores se anticipan a la rebaja. En consecuencia, los índices se ven a menudo obligados a eliminar esos bonos después de que hayan bajado de precio.

Razón 4: Dislocaciones

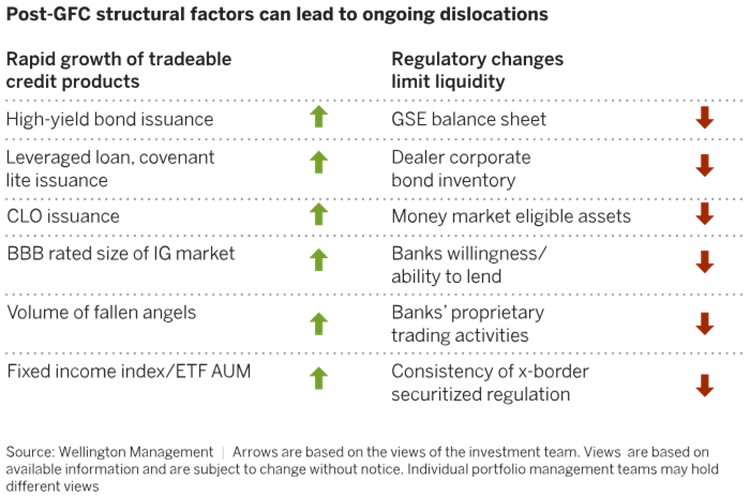

Las dislocaciones pueden producirse en todos los segmentos de los mercados de renta fija, impulsadas por diversos desequilibrios estructurales (por ejemplo, el crecimiento del volumen de deuda frente a la reducción de las actividades de creación de mercado) que dejan a los valores de todos los sectores vulnerables a episodios de iliquidez. Estas dislocaciones -y las respuestas de los responsables políticos ante ellas- pueden crear oportunidades para los gestores activos.

Las dislocaciones no son un fenómeno nuevo, y creemos que podrían ser una característica omnipresente de los mercados de renta fija. En la última década, hemos sido testigos de un aumento de la frecuencia y el volumen de las dislocaciones causadas por un número creciente de desequilibrios estructurales en los mercados de renta fija (Gráfico 4). Estos desequilibrios estructurales hacen que los activos de renta fija sean muy vulnerables en periodos de tensión del mercado, tanto a nivel macroeconómico como microeconómico. Aunque pueden representar un serio reto para la inversión tradicional en renta fija, estos desequilibrios han creado un filón de dislocación que los gestores de bonos core plus con recursos adecuados deben identificar y tratar de explotar.

En nuestra opinión, los actuales y crecientes desequilibrios estructurales del mercado deberían provocar perturbaciones más frecuentes y graves en el futuro. Creemos que los inversores con capital paciente y oportunista pueden aprovechar estas dislocaciones del mercado, creando el potencial para unos resultados de rendimientos atractivos. Los gestores activos pueden tratar de generar rendimientos a partir de los episodios periódicos de volatilidad que, en nuestra opinión, son ahora endémicos en los mercados de renta fija.

Razón 5: Divergencia

Las oportunidades cambian con el tiempo y las posturas de riesgo no deben permanecer estáticas en las distintas fases del ciclo económico. Los ciclos económicos, de tipos de interés y de crédito desincronizados generan ineficiencias que a menudo crean estas oportunidades. La mejor manera de identificar y captar estas ineficiencias es utilizar fuentes de alfa independientes y diversificadas.

Los inversores pueden encontrar más oportunidades de generar alfa cuando la dispersión es elevada. En niveles de diferenciales más amplios, los inversores indiscriminados pueden verse recompensados simplemente aumentando la beta de la cartera, mientras que cuando los diferenciales son estrechos, es prudente hacer mayor hincapié en una selección de créditos con criterio. Esto es especialmente cierto en el entorno actual, ya que las duraciones se han ampliado en las últimas dos décadas y los diferenciales se encuentran en el extremo más estrecho de sus rangos históricos. Hay mucho menos margen de error para amortiguar las subidas de tipos o diferenciales o los errores en la selección de créditos.

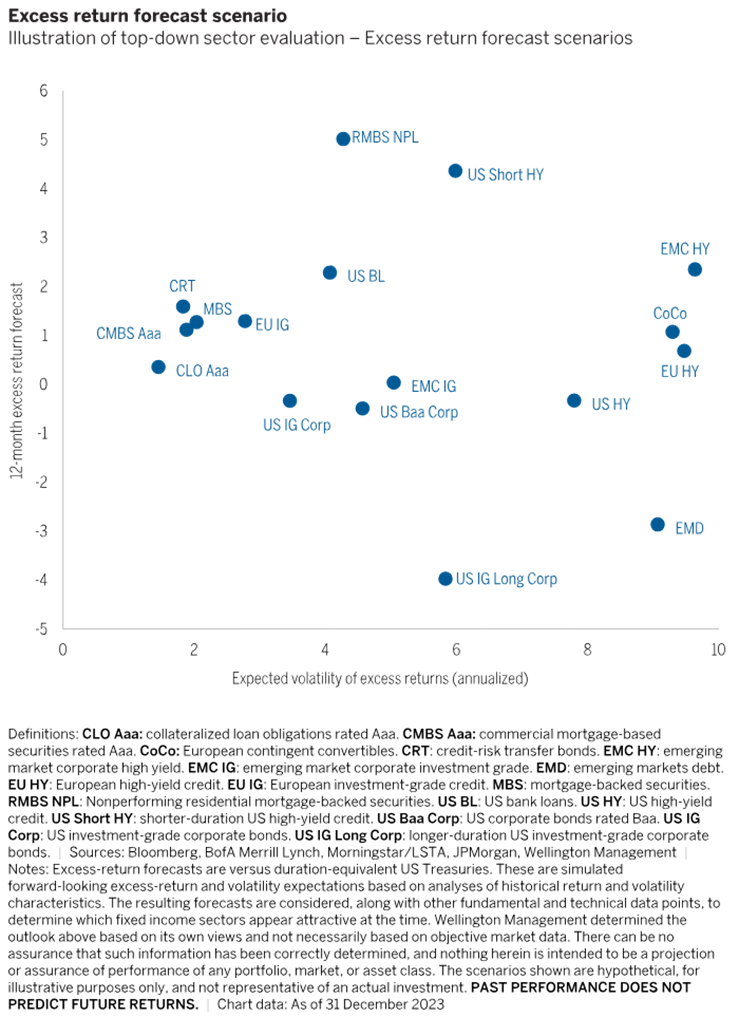

Pero esto no quiere decir que no haya oportunidades. La recuperación de todos los sectores de diferenciales ha sido rápida en comparación con crisis anteriores, pero dista mucho de ser uniforme. El gráfico 5 ilustra nuestras previsiones de rentabilidad para un conjunto de bonos básicos más oportunidades, que supone que los diferenciales retroceden un 50% hacia su media a largo plazo durante el año siguiente.

Observamos una serie de sectores cuyos fundamentos aún parecen infravalorados (en particular, determinadas partes de los universos del crédito y las finanzas estructuradas) y que potencialmente podrían endurecerse aún más, aunque también creemos prudente mantener una reserva mayor de lo habitual de activos líquidos de alta calidad para poder aprovechar las dislocaciones que probablemente se produzcan en los próximos meses.

Conclusión

En resumen, creemos que las carteras de renta fija de gestión activa tienen varias ventajas claras sobre las estrategias pasivas:

- Las estrategias activas core plus han demostrado su capacidad para superar a sus índices de referencia en numerosos periodos de tiempo.

- Los mercados de renta fija tienden a ser fragmentados y opacos, con una liquidez volátil, características que pueden beneficiar a los inversores reflexivos.

- Los índices de renta fija utilizados habitualmente como referencia de las carteras exponen a los inversores a reglas de índice potencialmente costosas que "obligan a vender" emisiones que caen por debajo del grado de inversión. Los gestores activos tienen más flexibilidad a la hora de realizar estas operaciones y a menudo pueden anticiparse a estas situaciones.

- Los gestores activos son capaces de aprovechar las perturbaciones e ineficiencias del mercado, mientras que los pasivos deben simplemente "capearlas" y soportar la volatilidad.

- Por último, la mayor dispersión entre sectores, emisores y valores individuales ofrece más oportunidades para que los gestores activos añadan potencialmente valor.

1Reconocemos que la inversión pasiva no es exactamente lo mismo que el seguimiento de índices. La inversión pasiva se caracteriza por una baja rotación de los valores de la cartera en comparación con los enfoques activos, lo que se traduce en unos costes de transacción relativamente más bajos. Un enfoque de baja rotación puede ser perfectamente coherente con los objetivos de un inversor. Sin embargo, para simplificar la terminología, en este documento se utilizan indistintamente los términos "pasivo" y "seguimiento de índices".

Este material y su contenido no pueden ser reproducidos o distribuidos, total o parcialmente, sin el consentimiento expreso por escrito de Wellington Management. Este documento está destinado únicamente a fines de comercialización. No constituye una oferta a nadie, ni una solicitud de nadie, para suscribir participaciones o acciones de ningún Fondo de Wellington Management ("Fondo"). Nada de lo contenido en este documento debe interpretarse como un consejo, ni es una recomendación para comprar o vender valores. La inversión en el Fondo puede no ser adecuada para todos los inversores. Las opiniones expresadas en este documento son las del autor en el momento de su redacción y están sujetas a cambios sin previo aviso. Las acciones/participaciones del Fondo se ofrecen únicamente en las jurisdicciones en las que dicha oferta o solicitud es legal. El Fondo sólo acepta clientes profesionales o inversiones a través de intermediarios financieros. Consulte los documentos de oferta del Fondo para conocer otros factores de riesgo, la información previa a la inversión, el último informe anual (y el informe semestral) y, en el caso de los Fondos OICVM, el último Documento de datos fundamentales para el inversor (KIID) antes de invertir. Para cada país en el que los Fondos OICVM están registrados para la venta, el folleto y el resumen de los derechos del inversor en inglés, y el KIID en inglés y en una lengua oficial, están disponibles en www.wellington.com/KIIDs. En el caso de las clases de acciones/participaciones registradas en Suiza, los documentos de oferta del Fondo en inglés, francés y francés suizo pueden obtenerse del Representante y Agente de Pagos local - BNP Paribas Securities Services, Selnaustrasse 16, 8002 Zúrich, Suiza. Wellington Management Funds (Luxembourg) y Wellington Management Funds (Luxembourg) III SICAV están autorizadas y reguladas por la Commission de Surveillance du Secteur Financier y Wellington Management Funds (Ireland) plc está autorizada y regulada por el Central Bank of Ireland. El Fondo puede decidir poner fin a los acuerdos de comercialización de acciones/participaciones en un Estado miembro de la UE avisando con 30 días hábiles de antelación. En el Reino Unido, emitió Wellington Management International Limited (WMIL), una empresa autorizada y regulada por la Financial Conduct Authority (número de referencia: 208573). En Europa (ex. Reino Unido y Suiza), emitido por Wellington Management Europe GmbH, que está autorizada y regulada por la Autoridad Federal de Supervisión Financiera de Alemania (BaFin). Las acciones del Fondo no podrán distribuirse ni comercializarse en modo alguno entre los inversores minoristas o semiprofesionales alemanes si el Fondo no está admitido para su distribución a estas categorías de inversores por la BaFin.

Contenido Recomendado

El Euro cae frente al Dólar estadounidense mientras los datos económicos de EE.UU. refuerzan las expectativas restrictivas de la Fed

El EUR/USD baja el miércoles tras cerrar el día anterior prácticamente sin cambios.

La Libra esterlina se desploma mientras los ataques en Ormuz provocan una avalancha del Dólar estadounidense

La Libra Esterlina cae un 0.28% durante la sesión norteamericana mientras EE.UU. e Irán intercambian ataques, mientras que los datos en EE.UU. revelaron que el mercado laboral sigue sólido y que la actividad empresarial se expandió pero está desacelerándose.

El Yen japonés pierde terreno en medio de los fuertes datos del PMI de EE.UU.

El par USD/JPY cotiza justo por debajo del nivel de precio de 160.00 el miércoles, mientras el Dólar estadounidense (USD) se mantiene apoyado por datos económicos más fuertes de lo esperado, mientras que el Yen japonés (JPY) lucha por atraer una demanda sostenida en medio de un ambiente de mercado c

Contenido recomendado

El BCE está renovando a su equipo: ¿Será el siguiente paso un cambio en la política monetaria?

El Banco Central Europeo (BCE) atraviesa un periodo de transición inusual, con varios cambios en su cúpula directiva.

El nivel 160.00 está de vuelta: Japón se enfrenta a otro dilema sobre la intervención del Yen

Bienvenidos al Día de la Marmota de Japón: El Yen japonés continúa rindiendo muy por debajo de las principales monedas globales y se mantiene cerca (otra vez) del umbral de 160.00 frente al Dólar.

USD/MXN: El Peso mexicano retrocede frente al Dólar tras el buen dato de empleo ADP de EE.UU.

El USD/MXN ha subido en la últimas horas de un mínimo diario en 17.27 a un máximo de 17.32. El par se mueve en un rango muy estrecho tras la caída registrada ayer martes a mínimos de nueve días en 17.26.

Pronóstico del Bitcoin: El BTC se toma una pausa por encima de 65.000$ ante la creciente presión institucional

El precio del Bitcoin (BTC) se mantiene por encima de 67.000$ el miércoles, señalando una leve recuperación tras alcanzar un mínimo de dos meses de 65.426$ más temprano en el día.

El Euro cae frente al Dólar estadounidense mientras los datos económicos de EE.UU. refuerzan las expectativas restrictivas de la Fed

El EUR/USD baja el miércoles tras cerrar el día anterior prácticamente sin cambios.

Contenido recomendado

La importancia de las cuentas demo

Al empezar en este mundo de trading muy seguramente se observarán las palabras “cuenta demo”.

Quiero operar en una cuenta real, ¿cuál debe ser mi objetivo?

Es una pregunta que siempre realizo a todos mis alumnos, aquellos que, viéndose lo suficientemente preparados...

Estrategia de venta de opciones de compra cubierta mediante certificados de descuento

La venta de opciones de compra cubierta presupone que usted ya tiene el subyacente en su propia cartera o que lo comprará al mismo tiempo que se venden las opciones.

Operar las nóminas no agrícolas NFP de EE.UU.: Los 7 consejos principales que todo inversor de divisas debe conocer

Las cifras de empleo son vigiladas de cerca por el público en general, por los políticos y por los bancos centrales que mueven las divisas. EE.UU. es la economía más grande del mundo y su informe de empleos tiene más impacto que las cifras del mercado laboral de otros países.

Coaching Autogestión Emocional: Mi estilo atributivo

El modo en que explicamos nuestras pérdidas (fracasos) y nuestras ganancias (éxitos) y a los factores a los que atribuimos su causa, lo llamamos “estilo atributivo”. Existen cuatro estilos atributivos diferentes