![]() Equipo de analistas Schroders

Equipo de analistas Schroders

Schroders

Comprender la caída de los rendimientos en el mercado de bonos puede parecer complicado. Aquí exploramos algunas de las ventajas de invertir en bonos a corto plazo.

Con un “aterrizaje suave” como escenario base cada vez más probable para los inversores, la demanda de duración -la medida de la sensibilidad de un bono a las variaciones de los tipos de interés en función de la fecha de vencimiento de sus pagos- ha aumentado. Esto es especialmente evidente en el caso de los vencimientos más cortos: ofrecen a los inversores una tentadora combinación de valoraciones atractivas, junto con un alto margen de seguridad contra las pérdidas de capital, en comparación con los bonos con fechas de vencimiento más largas.

Además, con el inicio del ciclo de recortes de tipos del Banco Central Europeo (BCE), los tipos de depósito de los ahorros en efectivo deberían bajar, lo que reforzaría aún más los precios de los bonos y aumentaría su atractivo frente al efectivo. A continuación, analizamos la situación actual de los bonos a corto plazo.

1. Valoraciones atractivas

Los inversores de renta fija han atravesado tiempos difíciles en los últimos años, pero esto ha dado lugar a valoraciones atractivas. En pocas palabras, esto significa que el precio de algunos bonos parece favorable en comparación con los ingresos que se espera que generen, lo que los convierte en buenas compras potenciales.

Además, la expectativa de una inflación más baja en el futuro aumenta el atractivo de la inversión en renta fija, porque una inflación más baja preserva el poder adquisitivo de los pagos de intereses fijos que se reciben de los bonos, y da a los bancos centrales la oportunidad de recortar los tipos de interés.

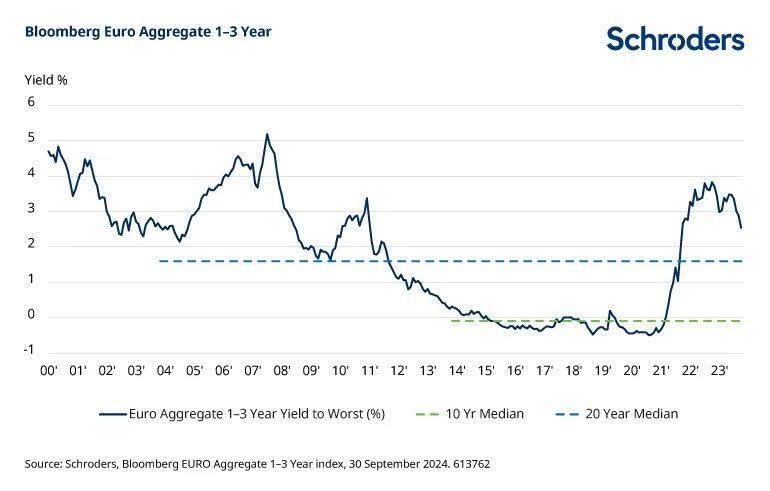

El gráfico 1 muestra el índice Bloomberg Euro Aggregate 1-3 años, que sigue una amplia gama de bonos a corto plazo denominados en euros. El rendimiento de estos bonos (o la rentabilidad de la inversión) es actualmente superior a la media a 10 años, e incluso a la media a 20 años. Un rendimiento superior a la media histórica sugiere que los bonos están proporcionando un mejor rendimiento de los ingresos, a un precio más barato, en comparación con la historia. Esto podría representar un momento especialmente fructífero para invertir en este tipo de bonos, ya que podrían proporcionar mayores rendimientos de lo habitual a lo largo de su vida.

Gráfico 1: Rendimientos superiores a la media a 10 años e incluso a 20 años

Nota: Sobre la base de los rendimientos anuales desde 1999, el índice Euro Aggregate 1-3 años ha obtenido mejores resultados en 20 ocasiones. El efectivo sólo ha obtenido mejores resultados en cuatro de esos años.

2. La caída de los rendimientos supone un impulso adicional para la rentabilidad

No se trata sólo del rendimiento global que se obtiene. Determinar el momento en el que los rendimientos alcanzan su punto máximo puede resultar complicado, ya que implica predecir las tendencias del mercado, y los rendimientos han descendido ligeramente desde sus últimos máximos. Sin embargo, se pueden obtener buenos beneficios cuando los rendimientos de los bonos caen. Cuando los rendimientos de los bonos caen, el precio de los bonos suele subir. Esto sucede porque el pago del interés fijo del bono se vuelve más atractivo en comparación con el resto del mercado.

Los rendimientos de los bonos están fuertemente influenciados por los tipos de interés fijados por los bancos centrales y, con el BCE embarcado en un ciclo de recorte de tipos, los inversores pueden anticipar un descenso correspondiente de los rendimientos de los bonos (es decir, un aumento del precio).

En el siguiente gráfico, mostramos cómo, si se hubiera invertido en el punto álgido de los rendimientos de las dos últimas décadas, la rentabilidad de los bonos en euros a corto plazo habría superado fácilmente a la del efectivo.

Gráfico 2: Rentabilidad de la inversión en el momento de máxima rentabilidad frente a la rentabilidad del efectivo

-638648507686286408.jpg)

Nota: Basándonos en la trayectoria histórica, no es necesario esperar a que los bancos centrales empiecen realmente a recortar los tipos de interés para beneficiarse de la caída de los rendimientos. Los bonos a corto plazo tienden a superar al efectivo en los periodos de uno y tres años tan pronto como finalizan las subidas de tipos.

3. El colchón de rendimiento debería subir

Los rendimientos de los bonos representan la rentabilidad global para un inversor y reflejan los ingresos que los titulares de bonos esperan recibir, en forma de pagos periódicos de cupones, así como cualquier posible ganancia de capital. Cuando los rendimientos caen, los titulares de bonos se benefician de las ganancias de capital (es decir, el precio sube). Si los rendimientos suben, los inversores en bonos pueden experimentar alguna pérdida de capital (es decir, el precio baja), pero las pérdidas se compensan parcialmente con los ingresos recibidos.

Antes de invertir, es útil comprender qué nivel de pérdida de capital podría compensar los ingresos recibidos. Esto suele denominarse “colchón de rendimiento” y se refiere esencialmente a la cantidad que pueden aumentar los rendimientos antes de que las pérdidas de capital superen la rentabilidad de los ingresos. En resumen, el colchón de rendimiento ofrece un colchón de seguridad contra las pérdidas.

Así es como funciona: si invierte en un bono y su rendimiento aumenta después de su inversión, el precio del bono normalmente caerá, lo que podría resultar en una pérdida de capital si tuviera que vender el bono inmediatamente. Sin embargo, si el rendimiento inicial o actual del bono es lo suficientemente alto (es decir, existe un colchón de rendimiento), el nivel de rendimiento compensará, al menos hasta cierto punto, la caída del precio, lo que podría evitar una pérdida de capital, aunque los rendimientos hayan subido.

La buena noticia es que los rendimientos más altos, incluso para la renta fija a corto plazo, proporcionan un generoso margen de seguridad contra las pérdidas de capital. Esto se debe a que incluso un aumento sustancial de los rendimientos podría no compensar el alto rendimiento inicial, ofreciendo así un elevado margen de seguridad contra las pérdidas de capital.

El margen de seguridad (“colchón de rendimiento”) que figura a continuación muestra cuánto deben subir los rendimientos en 12 meses antes de incurrir en pérdidas. El margen de seguridad significa que los bonos europeos a corto plazo pueden soportar hasta cinco o siete subidas de tipos de 25 puntos básicos antes de que se borre el margen de seguridad. El margen de seguridad significa que los bonos europeos a corto plazo pueden soportar hasta cinco o siete subidas de tipos de 25 puntos básicos antes de que se borre el margen de seguridad.

Gráfico 3: Colchón de rendimientos - Alto margen de seguridad contra las pérdidas de capital

-638648508243479278.jpg)

Clases de activos del Bloomberg Euro Aggregate Index 1-3 Años, más Euro High yield (%)

Nota: Incluso los bonos del Estado a corto plazo pueden soportar una subida del 1,4% antes de incurrir en pérdidas - esto correspondería a un rendimiento del 4%, y hay que remontarse a la crisis financiera mundial para ver la última vez que estuvieron a este nivel.

4. ¿Estamos en un escenario de aterrizaje suave?

Las valoraciones convincentes y los colchones están muy bien, pero una opinión sobre la dirección del mercado es una consideración clave a la hora de decidir si invertir en renta fija a corto plazo.

Nuestra hipótesis de base sigue siendo un “aterrizaje suave”, lo que significa que pensamos que los bancos centrales han hecho lo suficiente para reducir la inflación, pero no tanto como para quebrar la economía. Sin embargo, somos conscientes de los crecientes riesgos de un “aterrizaje forzoso”, especialmente en Europa, donde las perspectivas para la industria y los servicios son negativas y el mercado laboral ha mostrado algunos signos de debilitamiento.

El siguiente gráfico muestra el descenso de del Índice PMI de empresas de servicios y del sector manufacturero de la zona euro y su relación con el desempleo en la región. Aunque nuestra hipótesis de base es un aterrizaje suave, si aumentara la probabilidad de un aterrizaje brusco, el BCE trataría de combatir una mayor desaceleración con un ritmo más rápido de recortes de tipos.

Gráfico 4: Perspectivas más débiles para la mano de obra de la zona euro

-638648508698354611.jpg)

Nota: Un escenario de “aterrizaje suave” puede ser bueno tanto para los bonos del Estado como para los bonos corporativos, impulsados por una caída de los tipos de interés. En un aterrizaje brusco, los rendimientos totales de los bonos corporativos con grado de inversión (IG) a corto plazo también se verían favorecidos por una caída de los tipos de interés.

5. Los tipos del efectivo podrían no ser tan atractivos a largo plazo...

Con los tipos de los depósitos bancarios ligados a las decisiones de política monetaria del BCE y otros bancos centrales, es poco probable que los inversores puedan obtener niveles de interés similares a los de los dos últimos años. Además, los tipos de depósito reales suelen ser inferiores a los sugeridos por los bancos centrales. Invirtiendo en renta fija a corto plazo, los inversores podrían asegurarse este alto nivel de rendimientos de tres a cinco años.

Gráfico 5: El rendimiento de la renta fija a corto plazo sigue siendo superior al de la mayoría de los depósitos

-638648509183742591.jpg)

Las opiniones expresadas aquí no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management (Europe) S.A., Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.

Contenido Recomendado

Pronóstico del Precio del EUR/USD: Las pérdidas adicionales ahora parecen estar sobre la mesa

La perspectiva a corto plazo para el EUR/USD ha estado deteriorándose constantemente desde el rechazo de los picos anuales cerca del obstáculo de 1.2100 registrado a finales de enero.

El GBP/USD cae a 1.3300 mientras la guerra en Oriente Próximo impulsa al Dólar

La Libra Esterlina (GBP) extiende sus pérdidas el martes durante la sesión norteamericana a medida que el conflicto en Oriente Medio que involucra a EE.UU., Israel e Irán se intensificó, alimentando una huida hacia la seguridad patrocinada por las presiones inflacionarias sobre los altos precios del petróleo.

El USD/JPY sube a medida que el Dólar estadounidense gana terreno en medio del conflicto en Irán

El par USD/JPY cotiza al alza el martes, ya que la fortaleza general del Dólar estadounidense (USD) pesa sobre el Yen japonés (JPY). Al momento de escribir, el par se encuentra alrededor de 157.77, su nivel más alto desde el 23 de enero.

Contenido recomendado

Malas noticias para los bonos: Una crisis petrolera podría romper la estrategia de refugio seguro

Una escalada dramática de las tensiones geopolíticas en Oriente Medio pone a los inversores en bonos en un dilema.

¿Volverá el petróleo a 100$? La interrupción en el Estrecho de Ormuz tiene la clave

La reacción del mercado petrolero ha sido inmediata y contundente.. El mercado ya no está valorando un simple aumento en las tensiones, sino la parálisis de facto del corredor energético más estratégico del mundo: el Estrecho de Ormuz.

USD/MXN: El Peso mexicano se desploma a mínimos de casi siete semanas ante la fuerte subida del Dólar

El USD/MXN está registrando un fuerte repunte este martes tras haberse disparado de un mínimo diario en 17.29 a un máximo de casi siete semanas en 17.82. Al momento de escribir, el par cotiza sobre 17.81, ganando un impactante 2.83% en el día.

Pronóstico del Bitcoin: El BTC cae por debajo de 67.000$ afectado por la escalada de la guerra entre EE.UU. e Irán

El Bitcoin se está negociando por debajo de 67.000$ el martes, perdiendo la mayor parte de las ganancias del ligero rebote visto el día anterior. Una guerra prolongada entre Estados Unidos e Irán podría afectar aún más el sentimiento de riesgo.

Pronóstico del Precio del EUR/USD: Las pérdidas adicionales ahora parecen estar sobre la mesa

La perspectiva a corto plazo para el EUR/USD ha estado deteriorándose constantemente desde el rechazo de los picos anuales cerca del obstáculo de 1.2100 registrado a finales de enero.

Contenido recomendado

La importancia de las cuentas demo

Al empezar en este mundo de trading muy seguramente se observarán las palabras “cuenta demo”.

Quiero operar en una cuenta real, ¿cuál debe ser mi objetivo?

Es una pregunta que siempre realizo a todos mis alumnos, aquellos que, viéndose lo suficientemente preparados...

Estrategia de venta de opciones de compra cubierta mediante certificados de descuento

La venta de opciones de compra cubierta presupone que usted ya tiene el subyacente en su propia cartera o que lo comprará al mismo tiempo que se venden las opciones.

Operar las nóminas no agrícolas NFP de EE.UU.: Los 7 consejos principales que todo inversor de divisas debe conocer

Las cifras de empleo son vigiladas de cerca por el público en general, por los políticos y por los bancos centrales que mueven las divisas. EE.UU. es la economía más grande del mundo y su informe de empleos tiene más impacto que las cifras del mercado laboral de otros países.

Coaching Autogestión Emocional: Mi estilo atributivo

El modo en que explicamos nuestras pérdidas (fracasos) y nuestras ganancias (éxitos) y a los factores a los que atribuimos su causa, lo llamamos “estilo atributivo”. Existen cuatro estilos atributivos diferentes