Suiza: La adquisición de Credit Suisse por UBS pone de relieve los riesgos de su sector financiero

Este artículo ha sido escrito por Julian Zimmermann, analista senior de deuda soberana de Scope Ratings

La adquisición de Credit Suisse por parte de UBS, con la depreciación total de los bonos adicionales de nivel uno de Credit Suisse, pone de relieve tanto los riesgos del sector financiero suizo como el grado en que la robusta regulación y las finanzas públicas los mitigan.

El acuerdo sin precedentes y de última hora, que se completará en las próximas semanas, debería ayudar a contener el coste financiero de estabilizar el presionado Credit Suisse para la Confederación Helvética y también contener las posibles repercusiones en la economía suiza en general.

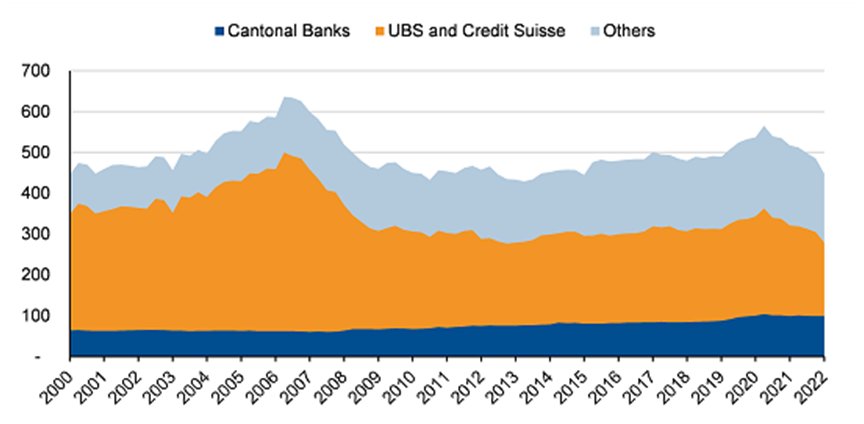

Los acontecimientos ponen de relieve los riesgos que desde hace tiempo pesan sobre la economía derivados del sistema bancario, dado su gran tamaño en relación con la economía y el presupuesto anual de Suiza. Los activos totales del sistema bancario suizo ascendían a 3,5 billones de francos suizos a finales de 2022, es decir, alrededor del 448% del PIB (gráfico 1). UBS representaba el 132% del PIB a finales de 2022, mientras que el balance de Credit Suisse, muy reducido, representaba el 69%. Por lo tanto, el balance combinado de UBS y Credit Suisse ascendía a unos 1,55 billones de francos suizos, es decir, alrededor del 200% del PIB. Así pues, la fusión se traduce en una mayor concentración de los riesgos para Suiza.

Gráfico 1: Tamaño del sistema bancario suizo

Activos totales del sistema bancario suizo, % del PIB

Fuente: Banco Nacional Suizo, SECO, Scope Ratings

Más allá de las métricas de balance, el sistema bancario suizo también contribuye significativamente a la economía nacional a través de su aportación al valor añadido bruto (VAB, 5,9% del total en promedio 2017-2022) y al empleo (3,6% en 2022 según BAK Basilea).

El Gobierno suizo aprovecha su poder financiero

El Gobierno suizo ha utilizado su poder financiero para ayudar a encontrar una solución a la crisis de Credit Suisse, proporcionando una garantía de 9.000 millones de CHF (alrededor del 1,2% del PIB) a UBS para cubrir posibles pérdidas superiores a 5 000 millones de CHF derivadas de la liquidación de algunas posiciones de Credit Suisse. Además, el Gobierno ha concedido una garantía de 100.000 millones de CHF (13% del PIB) al Banco Nacional Suizo (BNS) para proporcionar liquidez adicional a través de un mecanismo público de liquidez (PLB) de nueva creación que no necesita garantías.

La liquidez proporcionada por el BNS a través del PLB goza de la condición de acreedor preferente, lo que contribuye a mitigar el riesgo soberano. Lo mismo ocurre con la amplia capitalización de Credit Suisse y la amortización de los títulos AT1 del banco por valor de 16.000 millones de CHF, que incrementa los fondos propios básicos. En caso de que el BNS incurriera en pérdidas no cubiertas en alguna de sus exposiciones, esto afectaría a la Confederación Helvética y a los cantones suizos a través de las asignaciones anuales de beneficios del BNS, como ocurrió cuando las pérdidas del BNS en 2022 de 133.000 millones de CHF impidieron cualquier asignación de beneficios.

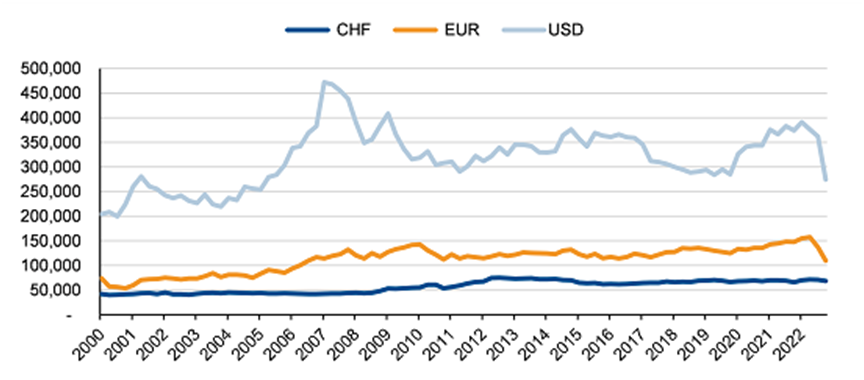

La fusión tiene por objeto ayudar a poner fin a los problemas de Credit Suisse, impulsados por las importantes salidas de depósitos en el último trimestre de 2022, visibles en el descenso de los depósitos no nacionales denominados en dólares en el sistema bancario suizo (Gráfico 2).

Gráfico 2: Los depósitos en USD en manos extranjeras se retiraron rápidamente en el cuarto trimestre de 2022

Fuente: Banco Nacional Suizo, Scope Ratings

Se pone a prueba un sólido régimen regulador; las consecuencias económicas están por llegar

Sin embargo, habrá consecuencias económicas internas. La fusión anunciada provocará con toda seguridad recortes de empleo en Credit Suisse, que albergaba unos 50.000 empleados en todo el mundo y a 17.000 en Suiza, es decir, alrededor del 11% del empleo total en el sector bancario.

La contribución del sector al VAB también se verá afectada. Como punto de referencia, el VAB real de los servicios financieros cayó un 11% en 2008 durante la gran crisis financiera, cuando UBS necesitó ayuda estatal, y tardó hasta 2020 en recuperar su nivel de 2007. Por último, dada la posición dominante de la entidad fusionada en el sistema bancario suizo, existen riesgos de que la competencia y la eficiencia se vean afectadas negativamente. Según UBS, la entidad fusionada sería el líder nacional en términos de depósitos y préstamos pendientes.

Dicho esto, cabe reconocer que el régimen regulador reforzado de Suiza ha contribuido a mitigar riesgos aún mayores. El régimen de resolución "too-big-too-fail" (TBTF) de la FINMA (Autoridad Suiza Supervisora del Mercado Financiero) incluye requisitos regulatorios adicionales para los bancos sistémicos. Al mismo tiempo, el régimen TBTF no se ha utilizado plenamente en este caso, lo que habría incluido la conversión de bonos bail-in (recapitalización interna), ya que las autoridades han favorecido una solución a través de agentes privados.

Además, las necesidades de liquidez en divisas, en particular en dólares, pueden cubrirse mediante las subastas de dólares del BNS, que ahora se celebran diariamente, y que a su vez puede movilizar dólares a través de una línea permanente de swap en dólares con la Reserva Federal de EE.UU. y a través de sus reservas de divisas de 801.000 millones de francos suizos a finales de 2022, el 38% de las cuales estaban denominadas en dólares, actuando como una potencial segunda línea de defensa.

Suiza tiene una importante capacidad de absorción de problemas, dadas las fortalezas crediticias de una economía muy rica y bien diversificada, unas finanzas públicas sólidas y unas métricas externas fuertes: la deuda pública se situó en un modesto 42,1% del PIB a finales de 2021, mientras que el crecimiento real del PIB fue del 4,2% en 2021 y del 2,1% en 2022.

Autor

Equipo de Analistas de Scope Ratings

Scope Ratings

El equipo de analistas de Scope Ratings ofrece, principalmente, análisis macroeconómicos sobre aspectos que pueden impactar los mercados.