Crisis de los precios del petróleo y dinámica de la inflación

Las tensiones en Oriente Medio han disparado los precios del petróleo, aunque la reciente desescalada ha hecho que vuelvan a bajar. Sin embargo, persisten los riesgos, especialmente si Irán acelera sus ambiciones nucleares, lo que podría provocar nuevas acciones militares y subidas del precio del petróleo. La subida de los precios del crudo eleva la inflación tanto directamente, a través del consumo de energía, como indirectamente, a través del aumento de los costes de producción y los efectos de segunda ronda, con los mercados emergentes y los importadores netos de energía más expuestos. La magnitud de la repercusión ha disminuido con el tiempo, gracias a la mayor independencia de los bancos centrales y a unas expectativas de inflación mejor ancladas. No obstante, con la inflación todavía por encima del objetivo en muchas economías, otra crisis del petróleo probablemente ralentizaría el ritmo de los recortes de tipos.

La extraordinaria sucesión de acontecimientos en Oriente Medio durante las últimas semanas ha provocado fuertes oscilaciones en el precio del petróleo. Aunque la tímida voluntad de todas las partes de rebajar la tensión ha devuelto los precios a los niveles anteriores al 12 de junio -antes de los ataques israelíes contra Irán-, no está claro cuánto durará el alto el fuego. Es demasiado pronto para juzgar si el conflicto ha hecho retroceder las ambiciones nucleares de Irán años o simplemente meses. Pero los últimos acontecimientos pueden haber convencido al régimen, si no lo había hecho ya, de que la adquisición de un arma nuclear ofrece su mejor oportunidad de supervivencia. De ser así, no se pueden descartar nuevos ataques militares por parte de Israel o Estados Unidos, ni un nuevo aumento de los precios del petróleo.

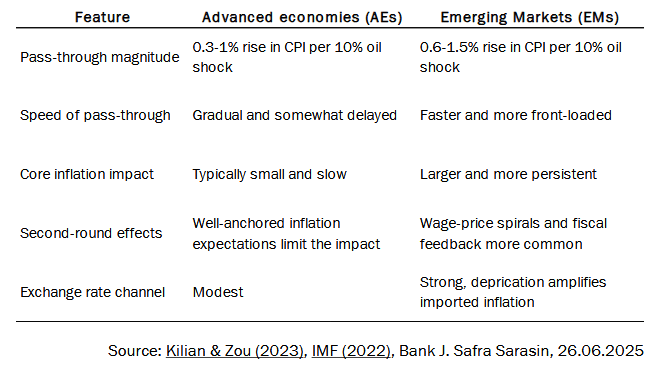

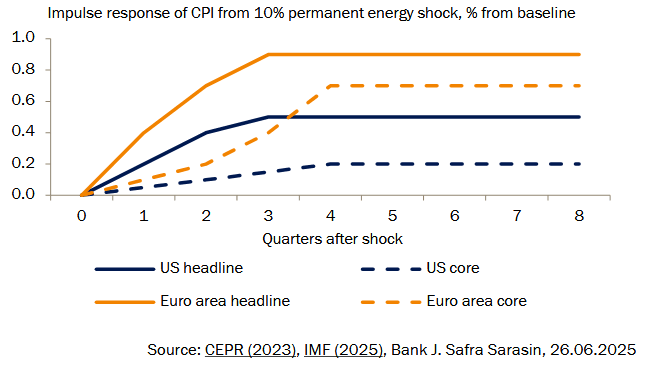

Examinaremos a continuación cómo afecta el alza de los precios del petróleo a la economía global y qué países están más expuestos. Estudios a gran escala que abarcan tanto las economías avanzadas como las emergentes sugieren que una subida del 10% del precio del petróleo suele elevar la inflación general en unos 0.4 puntos porcentuales al cabo de unos meses. El efecto es mayor para los importadores netos de petróleo, así como para los mercados emergentes: oscila entre 0.6 y 1.5 puntos porcentuales, frente a 0.3 y 1 puntos porcentuales para las economías avanzadas (Gráfico 1). Entre las economías avanzadas, la repercusión tiende a ser mayor y más persistente en Europa que en Estados Unidos (Gráfico 2). Aunque la mayoría de los estudios han constatado que la sensibilidad de la inflación a las variaciones del precio del petróleo ha disminuido con el tiempo, esta tendencia ha vuelto a cambiar en Europa tras la crisis energética generalizada de 2021-2022, probablemente como reflejo de una mayor sensibilidad de la inflación subyacente a las perturbaciones de los precios del gas y la electricidad.

Gráfico 1: La crisis del petróleo tiende a ser más inflacionista en los mercados emergentes que en las economías avanzadas

Gráfico 2: La eurozona es más vulnerable que EE.UU. a una crisis del petróleo

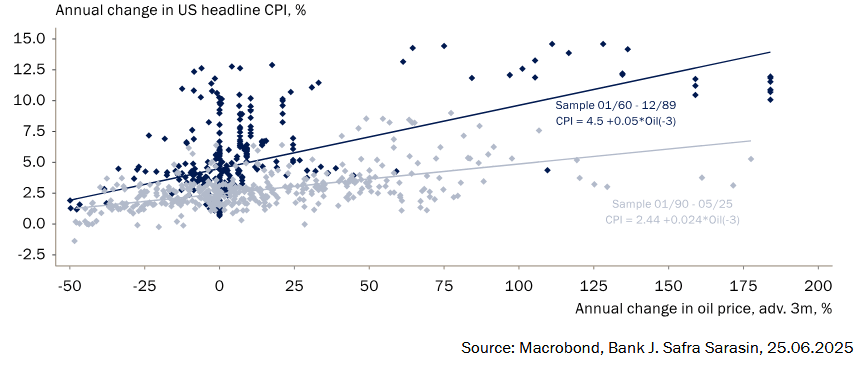

Nuestras propias estimaciones apuntan a un efecto similar en las principales economías avanzadas, con un notable descenso de la sensibilidad en las últimas décadas (Gráfico 3). Sin embargo, nuestros resultados muestran una transmisión menor en Europa que en EE.UU., a diferencia de la mayoría de los estudios, aunque el escaso impacto sobre la inflación japonesa coincide con las conclusiones de otros economistas. La repercusión relativamente baja que encontramos para Europa probablemente refleja el hecho de que no controlamos otros factores, como el prolongado período de inflación ultrabaja y expectativas moderadas en Europa tras la crisis financiera mundial y antes de la crisis de la COVID-19.

Gráfico 3: La sensibilidad de la inflación estadounidense a las variaciones del precio del petróleo ha disminuido en las últimas décadas

Los precios del petróleo afectan a la inflación a través de dos canales: directamente a través del consumo de energía, como el combustible, e indirectamente a través del aumento de los costes de producción y los efectos secundarios, incluidos los incrementos salariales y el cambio de las expectativas de inflación. Según un reciente estudio de la Fed sobre 27 economías avanzadas, el consumo directo de energía representa algo más del 60% del impacto inicial, mientras que los efectos indirectos suponen el resto.

El alcance y la persistencia de la transmisión dependen de varios factores: la proporción de la energía en el gasto de los hogares; los regímenes fiscales y de subvenciones; la dependencia energética y los movimientos de los tipos de cambio; las estructuras del mercado laboral; la independencia de los bancos centrales y los marcos de objetivos de inflación y, el estado de la economía cuando se produce la perturbación.

La liberalización del mercado de trabajo, la disminución de la negociación colectiva y la reducción de la indexación salarial en las últimas décadas han contribuido a reducir los efectos secundarios de la inflación. Los estudios muestran que una mayor independencia de los bancos centrales y la adopción generalizada de objetivos de inflación han desempeñado probablemente un papel más importante en la reducción de la magnitud de los efectos de segunda ronda a través de un mayor anclaje de las expectativas de inflación. Este es especialmente el caso de las economías avanzadas, que también tienden a beneficiarse de una menor intensidad energética y de menores depreciaciones de la divisa durante las perturbaciones de la relación de intercambio.

El mayor y más persistente impacto de una crisis del petróleo sobre la inflación en Europa, en comparación con EE.UU., refleja sus mayores impuestos sobre la energía y los carburantes, que agravan el impacto de cualquier subida de los precios del petróleo. El hecho de ser un importador neto de energía también significa que las monedas europeas tienden a depreciarse cuando se enfrentan a un choque negativo en la relación de intercambio, lo que aumenta la presión inflacionista. Por último, unos mercados de la energía más regulados que en Estados Unidos pueden retrasar la repercusión, aunque esto también puede prolongar el impacto final, sobre todo en la inflación subyacente.

Por último, como exportador neto de petróleo, un aumento del precio del crudo mejora la relación de intercambio de Estados Unidos y, en consecuencia, su renta nacional real. Por supuesto, es muy probable que el consumo estadounidense se vea afectado negativamente por la subida de los precios y la disminución de la renta real disponible. Aun así, esto implica que la economía estadounidense saldrá mejor parada que sus homólogas europeas, o que cualquier importador neto de petróleo, ante cualquier aumento del precio del petróleo.

Hay que hacer dos advertencias. En primer lugar, el reciente repunte de los precios del petróleo se ha producido en un contexto de debilidad del dólar. Esperamos que persista el entorno negativo para el billete verde. Esto debería amortiguar el impacto sobre la inflación en los importadores netos de petróleo si los precios volvieran a subir bruscamente. En segundo lugar, la repercusión depende del contexto inflacionista, y un reciente estudio del FMI muestra que es mayor cuando la inflación ya es elevada. Con la inflación aún por encima del objetivo en la mayoría de las economías avanzadas y los aranceles a punto de empujar al alza la inflación en EE.UU., otro repunte de los precios del petróleo (durante más de unos pocos días) podría llevar a los bancos centrales a retrasar o ralentizar cualquier futuro recorte de tipos. Es probable que esto sea especialmente cierto para los mercados emergentes con grandes déficits por cuenta corriente y una fuerte dependencia del petróleo, como India.

Autor

Equipo de Analistas de J. Safra Sarasin

J. Safra Sarasin Sustainable AM

El equipo de analistas de J. Safra Sarasin colabora con FXStreet mediante informes macroeconómicos que pueden incidir en el desarrollo de los mercados.