S&P 500 Pronóstico 2021: El optimismo no es inapropiado, los toros podrían disfrutar ganando otro 15% anual

- La recuperación económica del segundo semestre impulsará los precios de las acciones del primer semestre.

- La demanda acumulada y la psicología por la aprobación del plan de alivio impulsará el gasto del consumidor.

- Las industrias más afectadas por el COVID-19 pueden obtener mejores ganancias.

- Los precios de las materias primas y el WTI en máximos de nueve meses.

- El S&P 500 podría aumentar entre un 15% y un 20% en 2021, después de ganar casi un 15% en 2020.

No son los locos años veinte, ni siquiera 2020, pero la demanda reprimida de los consumidores y el regreso de industrias cerradas podría impulsar el S&P 500 el próximo año mucho más allá de su récord reciente.

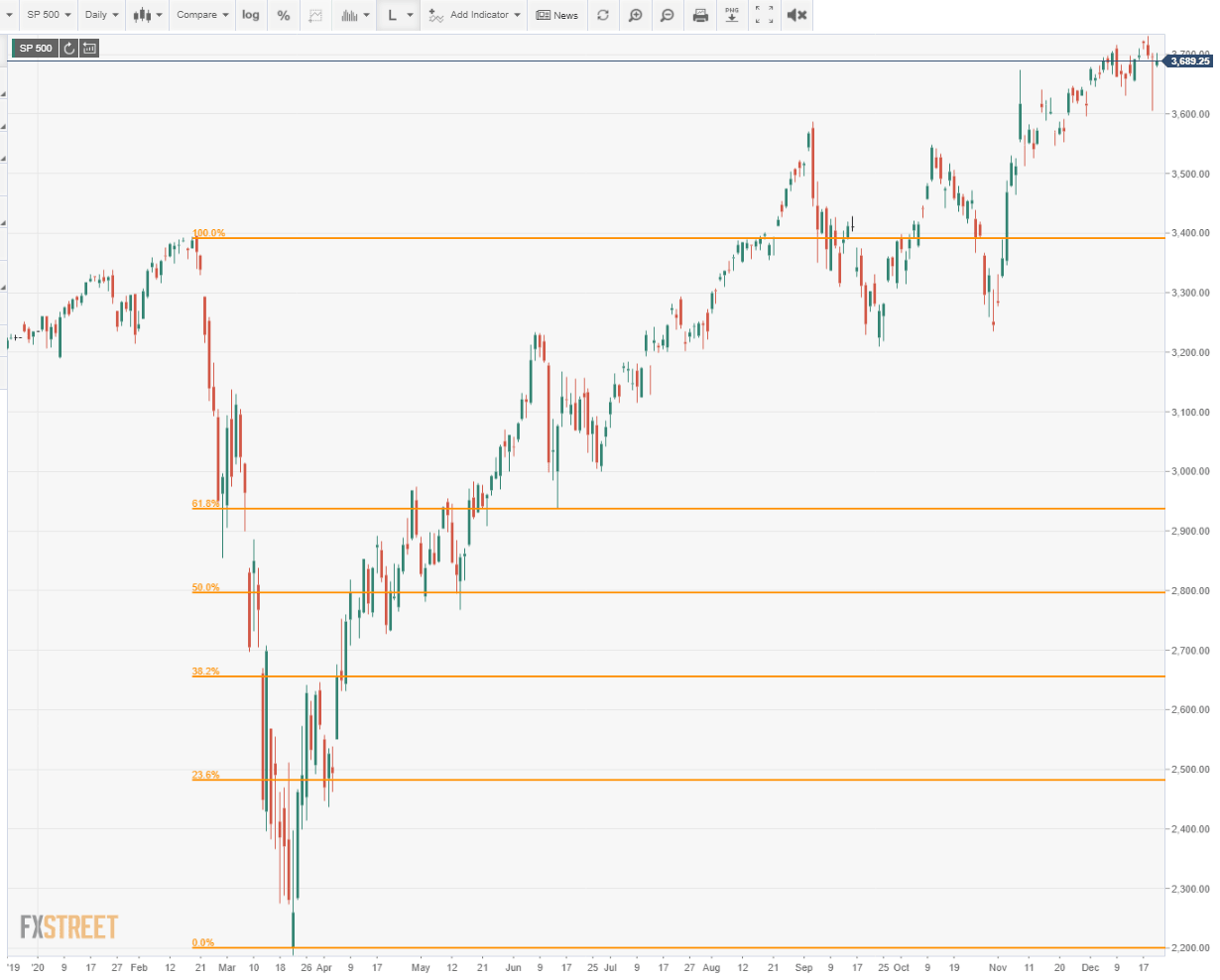

Los promedios de las acciones ya estaban en máximos históricos a fines de febrero cuando el COVID-19 desató el pánico en los mercados y provocó la mayor venta masiva en la historia desde la posguerra. En un mes, del 19 de febrero al 23 de marzo, el S&P 500 perdió el 52.6% de su valor. El regreso ha sido igualmente apoteósico, solo cinco meses desde el punto más bajo hasta la recuperación completa el 18 de agosto.

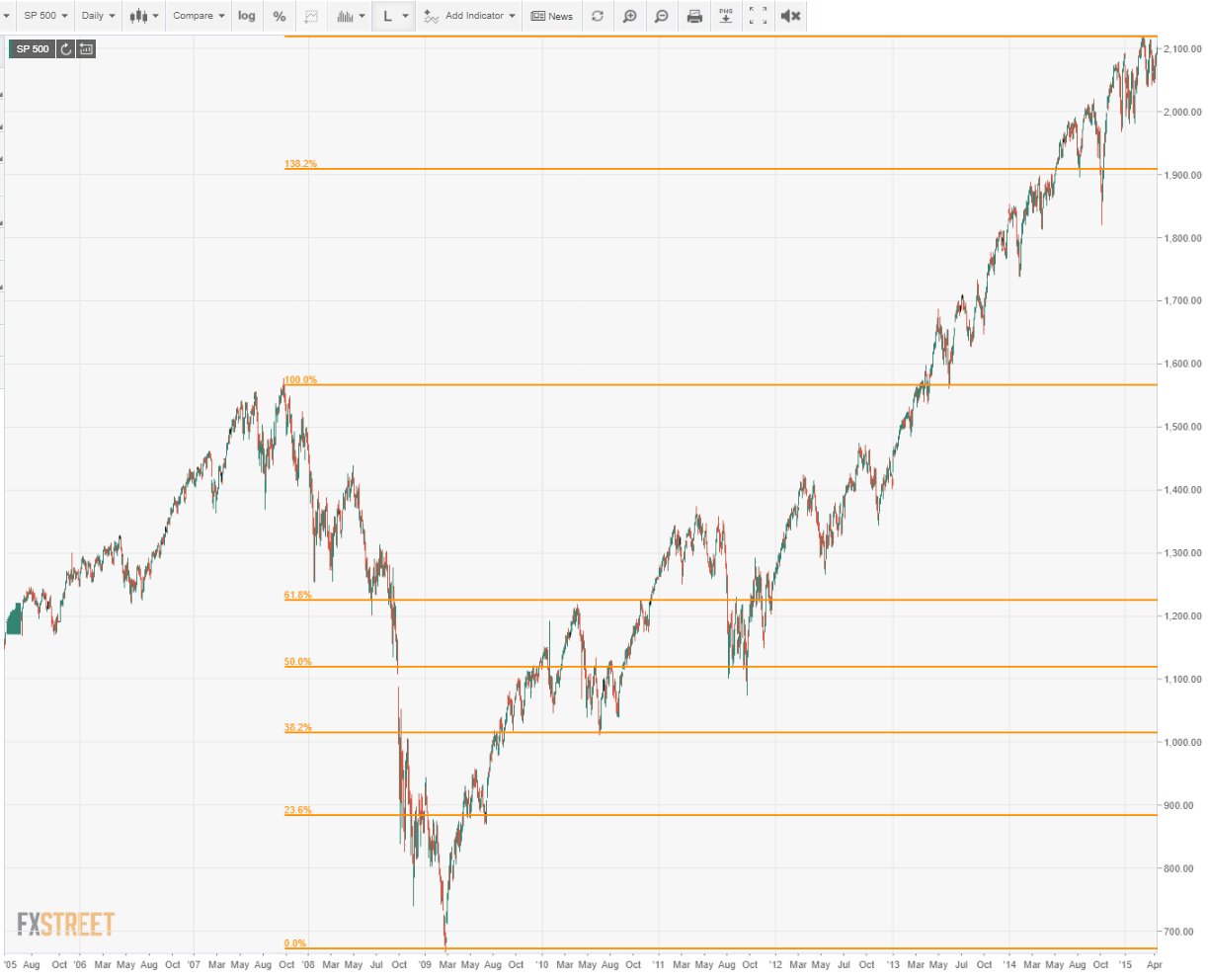

En comparación, el rango completo de la caída de capital del 56.9% en la crisis financiera de 2008 tardó más de un año en completarse: del 9 de octubre de 2007 al 3 de marzo de 2009. La recuperación total necesitó cuatro años hasta abril de 2013.

Después del colapso de 1929 y el posterior descenso, pasó una generación antes de que se restaurara el Dow. No fue hasta 1954 que el promedio volvió a alcanzar el nivel del último año de los locos años veinte.

El colapso de la actividad económica de EE.UU. en marzo y abril, cuando casi todos los gobiernos estatales ordenaron los cierres de negocios y las restricciones personales más drásticas de la historia, es un cuento muy conocido.

Las pérdidas de empleos en dos meses de 22,16 millones eclipsaron cualquier recesión anterior. Se presentaron más reclamaciones por desempleo en ocho semanas que en todo un año en torno a la crisis financiera de 2008 y la tasa de desempleo del 14.7% en abril fue casi 5 puntos superior al pico de 2009.

La recuperación de los cierres pandémicos ha sido más rápida y sólida de lo que anticiparon la mayoría de los analistas. El Producto Interior Bruto (PIB) se disparó a una tasa anualizada del 33.4% en el tercer trimestre después de caer un 31.4% en el segundo, ambos récords históricos, con la estimación del cuarto trimestre de la Fed de Atlanta en 11.1%.

¿Es la ganancia de casi un 10% en el promedio de S&P desde el verano solo euforia de que la amenaza existencial a la economía global ha disminuido o se basa en la lógica económica? ¿Existen indicadores de que el optimismo de los operadores de acciones está justificado?

Varios factores fundamentales se inclinan hacia una economía estadounidense más fuerte a partir del segundo trimestre y hasta finales de año.

Extinción de la pandemia

Primero, y la condición sine qua non de 2021 es el éxito de las vacunas COVID-19 para sofocar la pandemia. Si la prevención y el tratamiento exitoso pueden poner fin a los confinamientos defensivos, la vida económica normal se reanudará rápidamente. Desde una perspectiva médica y de salud pública, se espera que esto sea cierto. Hasta cierto punto, los mercados se han movido anticipándose a este resultado positivo, pero es demasiado pronto para ver resultados. Cuando las tasas de casos y hospitalización comiencen a disminuir, los mercados aumentarán sus posiciones en función del crecimiento esperado y los beneficios para sectores específicos.

Demanda diferida

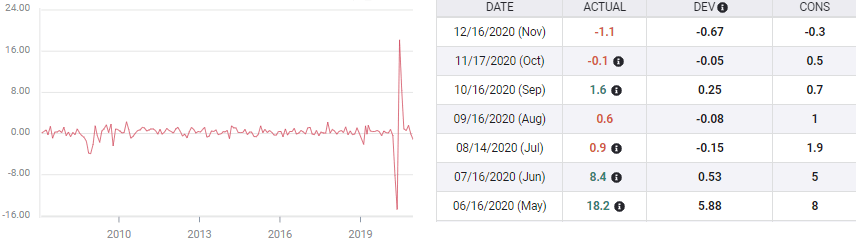

La cantidad de demanda reprimida probablemente sea mucho mayor de lo previsto. Los economistas subestimaron la recuperación de mayo en las ventas minoristas esperando un 8% en general y un 4.7% para el grupo de control. Los consumidores entregaron más del doble de esas previsiones con un 17.1% y un 11% respectivamente. En junio, el desempeño superior no fue tan amplio, 7.5% frente a una estimación del 5% en las ventas generales y 5.6% contra una predicción del 3.6% para Control, pero aún fue muy fuerte.

Un pesimismo igualmente exagerado ocurrió con la reversión de las Nóminas no Agrícolas en mayo. Los economistas de la encuesta de Reuters predijeron pérdidas continuas de ocho millones de puestos de trabajo, en realidad los empleadores volvieron a contratar a 2,5 millones de trabajadores.

También hay un aspecto psicológico en el fin de la pandemia y la liberación de tensiones. Es muy comprensible que, libre de preocupaciones y restricciones, la gente lo celebre con un atracón de compras. Estaría muy en la tradición del consumidor estadounidense.

Nuestro propósito no es señalar errores de pronóstico. Es muy difícil modelar las respuestas de los consumidores en una situación tan excepcional. Es importante señalar que cualquiera que sea el auge de la ayuda que se anticipe, la realidad probablemente será mucho más fuerte.

Las industrias revivirán

Industrias específicas, a saber, restaurantes, viajes y hotelería, han sido devastadas por los cierres. Una vez que se levanten las restricciones y los confinamientos, la actividad aumentará, dando a la economía un impulso concentrado y oportuno. Los sectores de viajes, restaurantes y hotelería han sido derrotados por la pandemia y, hasta el momento, no se han recuperado. Deberían comenzar a atraer compradores pronto y seguirá una apreciación sustancial del precio.

Acción del Congreso

El Congreso finalmente acordó un segundo paquete de estímulo después de tres meses de discusiones sobre las elecciones. Si bien la subvención de 600$ para la mayoría de las familias es la mitad del beneficio de la Ley CARES en marzo, cuando se combina con el final probable de la pandemia y un empleo mucho mayor, debería destinarse directamente al consumo.

Represión de las tasas de interés de la Reserva Federal

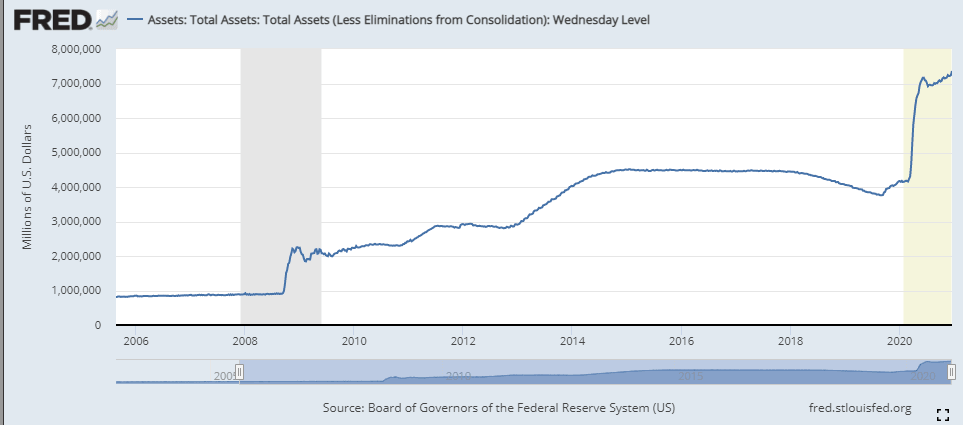

La Reserva Federal ha prometido mantener sus 120 mil millones de dólares en compras mensuales de bonos hasta que la economía y el mercado laboral se recuperen por completo. El desempleo en febrero fue del 3.5%, en noviembre fue del 6.7%.

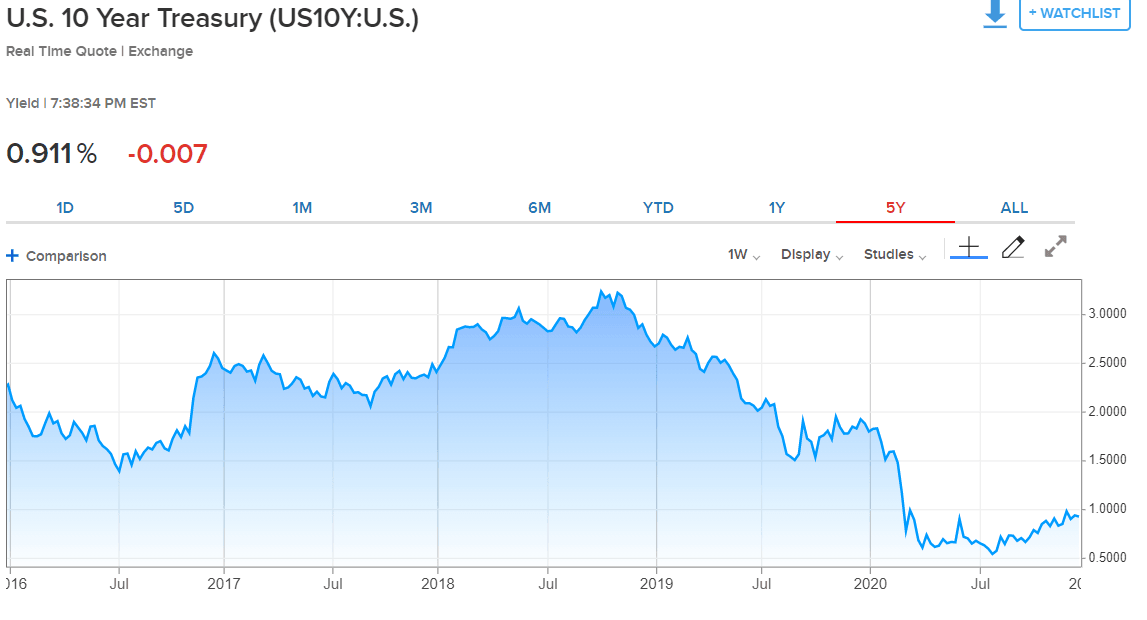

El rendimiento de los bonos del Tesoro a 10 años cerró en 0.91% el martes 22 de diciembre, menos de la mitad de su promedio de los tres años anteriores. Las últimas previsiones económicas y de tipos de la Fed para 2020 prevén que los fondos federales no cambiarán hasta finales de 2023. La represión de las tasas de mercado y sus efectos económicos estimulantes podrían durar el mismo tiempo.

Punto muerto político en Washington

Parece haber buenas posibilidades de que los republicanos retengan el control del Senado bajo la administración de Biden. Aunque los demócratas ganaron la Casa Blanca, perdieron al menos 11 escaños en la Cámara y tienen un control mucho más débil, particularmente con la ventaja republicana de cara a las elecciones de 2022.

Históricamente, a los mercados les ha ido bien con un gobierno dividido. En la atmósfera intensamente partidista de Washington, probablemente sea el mejor resultado económico.

Las materias primas anticipan una expansión global

A pesar del creciente número de bloqueos actuales en Europa y Estados Unidos, los mercados de materias primas, que normalmente aumentan en anticipación de una expansión, están posicionados para una recuperación global en el segundo y tercer trimestre.

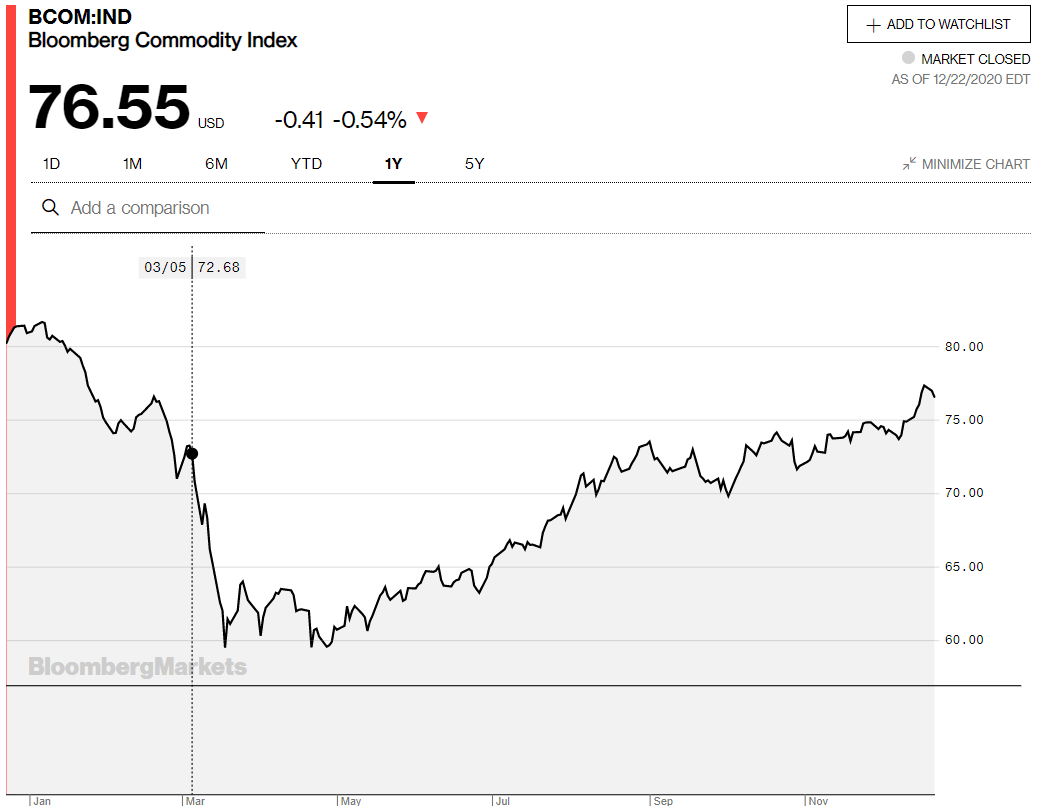

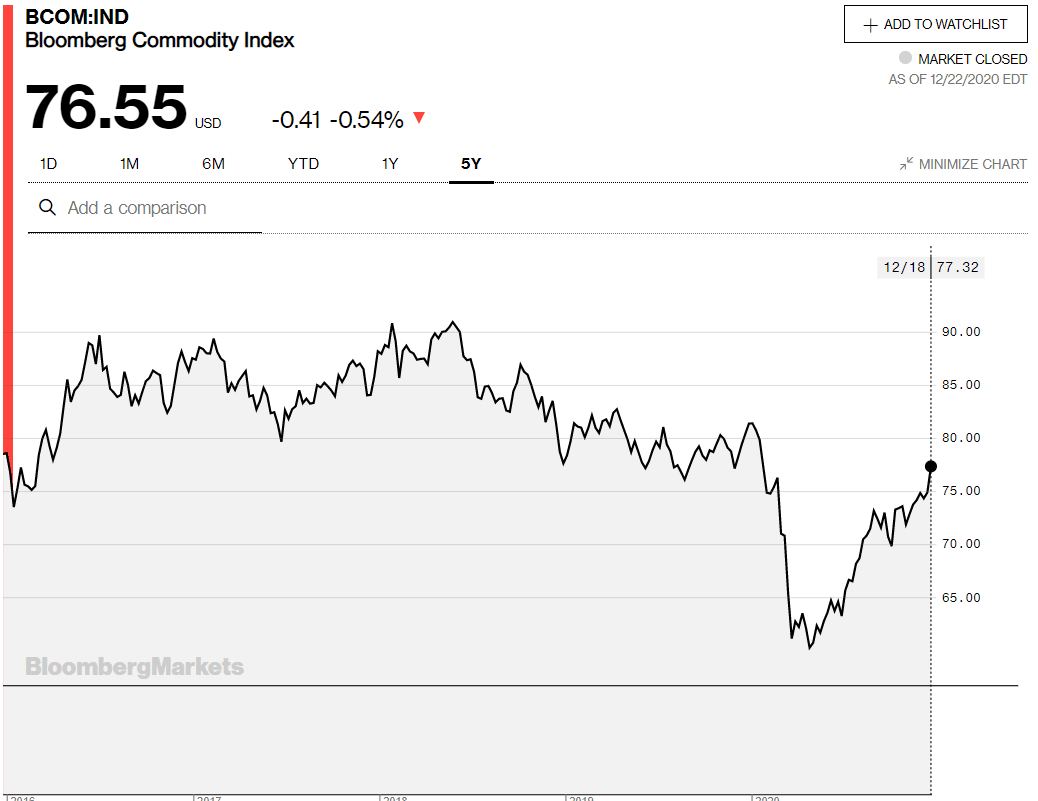

El índice de materias primas de Bloomberg (BCOM) cerró en 76.55 el martes 22 de diciembre, justo por debajo del final del viernes en 77.32, que fue su nivel más alto desde el colapso de marzo. Ha ganado un 6.2% desde el anuncio de la vacuna Pfizer una semana después de las elecciones presidenciales de Estados Unidos.

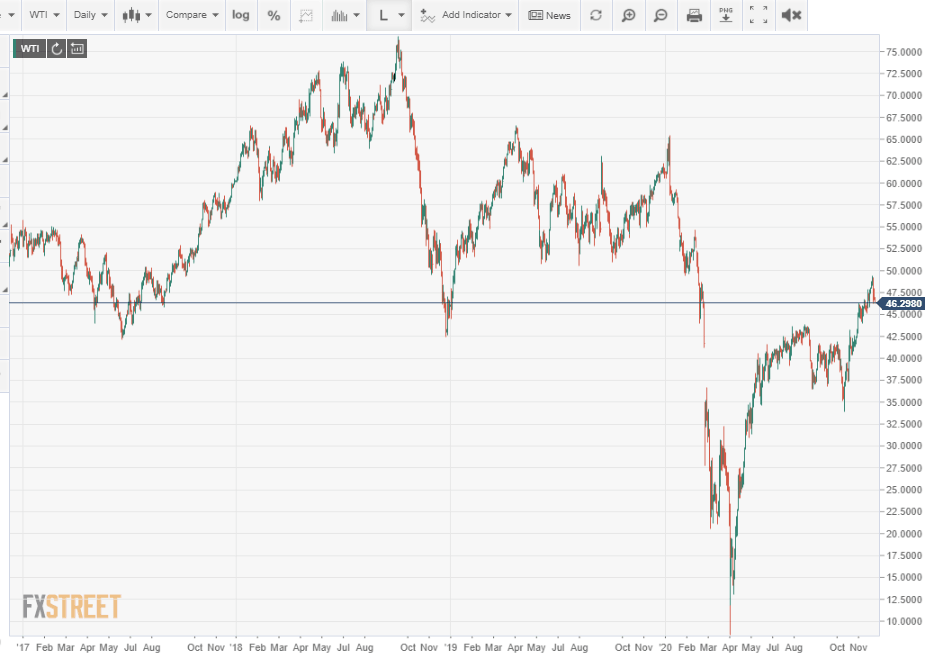

El West Texas Intermediate (WTI) ha perdido algo de brillo después de cerrar en 49.18 dólares el 18 de diciembre, su mejor resultado desde el 25 de febrero. No obstante, al cierre del martes de 46.88 dólares, el activo ha aumentado un 24.3% desde que la vacuna del COVID-19 se anunció el 9 de noviembre.

Incluso en sus máximos de nueve meses, el índice BCOM y el WTI todavía están sustancialmente por debajo de sus promedios en los tres años previos a 2020. El nivel actual de precios de las materias primas es un precursor de una recuperación global en toda regla y no las reflexiones finales.

Conclusión sobre el S&P 500

El aumento del S&P 500 desde el mínimo de marzo, y los precios de las acciones en general, a menudo se han atribuido a la compra de bonos de la Reserva Federal y a las tasas de interés extremadamente bajas, la denominada orden de venta disponible de la Fed.

La represión de las tasas de los bancos centrales obliga a los inversores a buscar mercados de valores porque los rendimientos en el mundo crediticio mucho más seguro son artificialmente bajos.

No hay duda de que la intervención crediticia ha inflado los precios de las acciones, aunque es imposible determinar el grado. El rendimiento de los bonos del Tesoro a 10 años en 0.91% (a fecha 22/12) es menos de la mitad de su promedio de cinco años y la Fed ha declarado que seguirá comprando 120 mil millones de dólares al mes hasta que la economía se recupere por completo.

Aquí vale la pena recordar la lección de la crisis financiera. No existe un nivel objetivo para los precios de las acciones. Incluso si el mercado se ha visto impulsado al alza por el rendimiento en busca de flujos de liquidez, los precios de las acciones no caerán cuando se retiren, a menos que la situación económica lo justifique. Si la economía mejora desde aquí, los precios de las acciones seguirán la expansión al alza.

Para decirlo de otra manera, la razón principal por la que los precios de las acciones están más altos ahora no es porque la Fed esté reprimiendo las tasas de interés, sino porque los operadores han estado anticipando una recuperación económica desde que quedó claro que la pandemia no fue un evento existencial.

Como hemos planteado la pregunta en el pasado, ¿dónde estarían las acciones si el COVID-19 no estuviera en camino de extinguirse?

El próximo año parece muy positivo para las acciones y el S&P 500. Una vez que la pandemia retroceda, la demanda diferida del consumidor mundial debería impulsar una sólida expansión del crecimiento.

A corto plazo, el apoyo fiscal en los Estados Unidos, Europa y China ayudará a mantener intacto el crecimiento, reforzado por el régimen global de tasa cero, hasta que el retorno del empleo aumente el gasto de los consumidores.

La guerra comercial entre Estados Unidos y China obstaculizó las economías de ambas naciones y del mundo durante los dos años antes de que se resolviera la pandemia. El acuerdo negociado por la administración Trump se mantendrá al igual que la visión drásticamente alterada del mundo sobre los costos de invertir en China. Es probable que ninguna de las partes renuncie públicamente al acuerdo, aunque la aplicación puede ser mucho más laxa bajo una Casa Blanca demócrata. En cualquier caso, la relación de larga duración de Joe Biden con Beijing garantiza un escenario comercial mucho más cordial en el Pacífico.

A medida que aumenten los retornos del empleo y el consumo, el gasto empresarial debería agregar entre un 10% y un 15% a la actividad económica.

Después de los acontecimientos a veces sombríos y a menudo desalentadores del año pasado, el optimismo puede parecer inapropiado, pero eso no significa que sea incorrecto.

Forecast Poll 2021

| Forecast | Q1 - Mar 31st | Q2 - Jun 30th | Q4 - Dec 31st |

|---|---|---|---|

| Bullish | 25.7% | 47.1% | 55.9% |

| Bearish | 20.0% | 23.5% | 23.5% |

| Sideways | 54.3% | 29.4% | 20.6% |

| Average Forecast Price | 3679.07 | 3763.38 | 3868.47 |

| EXPERTS | Q1 - Mar 31st | Q2 - Jun 30th | Q4 - Dec 31st |

|---|---|---|---|

| Alberto Muñoz | 3900 Bullish | 4000 Bullish | 4200 Bullish |

| Alistair Schulz | 3900 Bullish | 4100 Bullish | 4300 Bullish |

| Andrew Lockwood | 3900 Bullish | 4100 Bullish | 4250 Bullish |

| Andrew Pancholi | 3305 Bearish | 4225 Bullish | 3600 Sideways |

| Andria Pichidi | 3360 |