![]() Equipo de Analistas de Wellington Management

Equipo de Analistas de Wellington Management

Wellington Management

Este artículo ha sido escrito por Marco Giordano, Especialista de inversiones y Jitu Naidu, responsable de comunicaciones de inversión, Wellington Management

Tras una dolorosa transición desde el contexto de "más bajos por más tiempo", la renta fija parece haber recuperado su equilibrio. Los bonos parecen atractivos tanto desde el punto de vista de la diversificación como de los rendimientos, con rentabilidades en máximos de varios años en todos los sectores. Hasta aquí todo bien, pero la reciente crisis de los bancos regionales estadounidenses es el último de una serie de acontecimientos que nos recuerdan que los inversores en renta fija se enfrentan a una nueva normalidad más volátil.

Este nuevo régimen macroeconómico presentará probablemente ciclos más cortos y pronunciados y una mayor incidencia del riesgo idiosincrático, ya sea de país, de sector o de emisor individual. En este entorno, creemos que combinar la flexibilidad que ofrece la gestión activa con una mayor diversificación basada en el análisis fundamental puede ser la clave del éxito futuro. Una consideración importante en este contexto es el papel de la diversificación geográfica.

La búsqueda activa de oportunidades de renta fija mundial puede resultar especialmente atractiva para los inversores europeos en esta coyuntura. Los tipos en Europa parecen mostrar una tendencia alcista en relación con los de EE. UU., mientras que los costes de cobertura pueden reducirse sustancialmente.

Cuatro razones por las que globalizarse puede ser rentable

Hasta hace poco, la dirección de las yields en la renta fija core europea parecía seguir una senda permanentemente descendente que provocaba años de flujos de salida. Ahora, los rendimientos de la deuda soberana europea han vuelto a niveles relativamente atractivos y los flujos de salida han disminuido. Por el contrario, las asignaciones globales se han visto castigadas por la fortaleza del dólar estadounidense, lo que sugiere que, para los inversores en renta fija europea, el mejor lugar para invertir sigue siendo su propia región. Sin embargo, de cara al futuro, creemos que diversificar las exposiciones domésticas o regionales puede ser más beneficioso para los inversores en bonos europeos. A primera vista, esto va en contra de aferrarse a los enfoques establecidos durante los periodos de recesión. Sin embargo, advertimos de que la próxima recesión será probablemente muy diferente de lo que hemos estado acostumbrados en el pasado. En nuestra opinión, el nuevo régimen crea cuatro razones de peso para que los inversores en renta fija busquen la diversificación global.

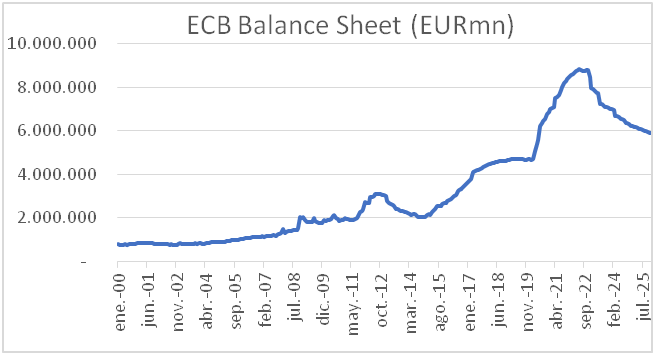

1. Oportunidades de acceso en un panorama político global incoherente - Los bancos centrales se encuentran en fases distintas del ciclo. Como consecuencia de la crisis bancaria regional de EE.UU., este país podría enfrentarse a un endurecimiento significativo de las condiciones crediticias. Esta posible restricción del crédito puede llevar a la Reserva Federal (Fed) a poner fin a su ciclo de subidas antes que otros grandes bancos centrales, en particular el Banco Central Europeo (BCE). En Europa, los tenedores de bonos también se han beneficiado de una década de importantes compras por parte del BCE como parte de sus programas de compra de activos y de emergencia pandémica. El gráfico 1 ilustra la magnitud de este apoyo.

Figura 1 - El fin de los programas de compras a gran escala del BCE

Fuente: Refinitiv, abril de 2023. Las proyecciones prospectivas no son garantía de hechos reales.

La marcha atrás de ese apoyo, a medida que el BCE comience a reducir su balance, junto con un mayor endurecimiento de la política monetaria, podría representar un importante viento en contra para los tipos europeos. Y a diferencia de Estados Unidos y el Reino Unido, donde se espera que la política fiscal se endurezca, se prevé que la política presupuestaria en gran parte de la Unión Europea siga siendo expansiva, lo que impulsaría aún más la subida de los tipos.

2. Posición ante una inflación menos previsible en el futuro - Al mantener los tipos en territorio restrictivo, la Fed podría reducir significativamente la inflación al ralentizar el crecimiento estadounidense. Por otra parte, la reapertura de China podría suponer un impulso para el crecimiento mundial y las materias primas, lo que haría que las perspectivas de inflación fueran mucho más borrosas que en anteriores recesiones estadounidenses. En este entorno, los sesgos nacionales pueden depender excesivamente de supuestos pasados; por ejemplo, durante la última década la zona del euro ha sido una fuente de desinflación para el mundo. Esto parece estar invirtiéndose, ya que la inflación general y la subyacente se sitúan ahora sistemáticamente por encima de la media del G7 (gráfico 2).

Gráfico 2: La inflación de la zona euro ya supera la media del G7

Fuente: Refinitiv, abril de 2023. Las líneas discontinuas muestran la diferencia entre la inflación general de la zona del euro y la del G7 en distintos periodos.

3. Aprovechar las oportunidades para sortear la volatilidad y el riesgo de eventos - Vemos elevados niveles de volatilidad y un continuo riesgo de eventos en el horizonte, como la posibilidad de nuevas dificultades en bolsas del sistema bancario y otros sectores dependientes de la concesión de créditos, la continuación de la guerra en Ucrania y la multiplicación de los casos de inestabilidad social y política a medida que las poblaciones de todo el mundo se enfrentan a una creciente crisis del coste de la vida. Los giros en la política de los bancos centrales pueden generar oportunidades, pero también riesgos: el más notable es la inminente salida del Banco de Japón (BOJ) de su prolongada política de control de la curva de rendimientos. Concebida como un mecanismo de estímulo para sostener la inflación en Japón, dio lugar a que las instituciones japonesas compraran bonos europeos por valor de miles de millones para generar rendimientos positivos; un cambio de rumbo podría suponer un nuevo viento en contra para la renta fija europea.

Durante la última década, los bonos europeos se han beneficiado de importantes compras por parte del Banco Central Europeo, como parte de sus programas de compra de activos y de compra de emergencia pandémica, que han totalizado 5 billones de euros (trillones estadounidenses) en compras desde 2014. A medida que la política monetaria del BCE se endurece y el balance se reduce gradualmente, esto podría representar un viento en contra significativo para las cotizaciones europeas, ya que el comprador marginal ya no está ahí, en un momento en el que la política fiscal expansiva supone un récord de nuevas emisiones. Todos estos acontecimientos son desencadenantes de una nueva volatilidad, que la diversificación activa entre distintas regiones puede ayudar a mitigar.

4. Beneficiarse de los menores costes de cobertura - El crecimiento de Europa, mayor de lo previsto, y la elevada inflación mantendrán la presión sobre el BCE para que continúe su ciclo de subidas. A medida que el BCE alcance a la Reserva Federal en su ciclo de endurecimiento monetario, una reducción o endurecimiento de los diferenciales de tipos a corto plazo entre EE.UU. y Europa debería contribuir a reducir los costes de cobertura para los inversores con sede en Europa que invierten en los mercados mundiales de renta fija. Los fundamentales europeos siguen siendo bastante resistentes: los márgenes de beneficios empresariales se han recuperado, los costes laborales unitarios de la periferia se han normalizado en comparación con los de la Europa central y los ingresos reales de los consumidores están mejorando. En nuestra opinión, estos factores apoyan el continuo rendimiento superior del euro y de la mayoría de las demás divisas europeas frente al billete verde y, en consecuencia, los menores costes de cobertura.

Cómo gestionar una exposición global

Gestionar eficazmente una exposición global requiere un conjunto de aptitudes específicas, que combinan un profundo conocimiento de los mercados mundiales y locales con experiencia macroeconómica y geopolítica. Además, creemos que un enfoque activo basado en el análisis fundamental puede proporcionar a los inversores una mayor flexibilidad para hacer frente al complejo e incierto entorno actual, en el que es probable que se produzcan nuevos episodios de volatilidad. Un planteamiento activo puede ser especialmente pertinente para los inversores europeos, que navegan por un entorno político muy diferente, con importantes divergencias entre países y sectores.

En resumen

La mayoría de los inversores tienden a tener un sesgo doméstico y a menudo se han visto recompensados por quedarse cerca de casa. Sin embargo, creemos que cada vez es más importante que los inversores europeos en particular se globalicen, ya que creemos que puede ayudar a proteger las carteras frente a la volatilidad específica de cada país y a preservar los rendimientos. Hacerlo de forma activa puede ofrecer más ventajas en cuanto a riesgo y rentabilidad. Aunque el nivel de exposición global adecuado variará en función de las circunstancias específicas de cada inversor, creemos que es oportuno que se revisen las carteras a medida que nos adentramos en un régimen estructuralmente diferente que probablemente ponga en tela de juicio muchos enfoques ya probados.

Este material y su contenido no pueden ser reproducidos o distribuidos, total o parcialmente, sin el consentimiento expreso por escrito de Wellington Management. Este documento está destinado únicamente a fines de comercialización. No constituye una oferta a nadie, ni una solicitud de nadie, para suscribir participaciones o acciones de ningún Fondo de Wellington Management ("Fondo"). Nada de lo contenido en este documento debe interpretarse como un consejo, ni es una recomendación para comprar o vender valores. La inversión en el Fondo puede no ser adecuada para todos los inversores. Las opiniones expresadas en este documento son las del autor en el momento de su redacción y están sujetas a cambios sin previo aviso. Las acciones/participaciones del Fondo se ofrecen únicamente en las jurisdicciones en las que dicha oferta o solicitud es legal. El Fondo sólo acepta clientes profesionales o inversiones a través de intermediarios financieros. Consulte los documentos de oferta del Fondo para conocer otros factores de riesgo, la información previa a la inversión, el último informe anual (y el informe semestral) y, en el caso de los Fondos OICVM, el último Documento de datos fundamentales para el inversor (KIID) antes de invertir. Para cada país en el que los Fondos OICVM están registrados para la venta, el folleto y el resumen de los derechos del inversor en inglés, y el KIID en inglés y en una lengua oficial, están disponibles en www.wellington.com/KIIDs. En el caso de las clases de acciones/participaciones registradas en Suiza, los documentos de oferta del Fondo en inglés, francés y francés suizo pueden obtenerse del Representante y Agente de Pagos local - BNP Paribas Securities Services, Selnaustrasse 16, 8002 Zúrich, Suiza. Wellington Management Funds (Luxembourg) y Wellington Management Funds (Luxembourg) III SICAV están autorizadas y reguladas por la Commission de Surveillance du Secteur Financier y Wellington Management Funds (Ireland) plc está autorizada y regulada por el Central Bank of Ireland. El Fondo puede decidir poner fin a los acuerdos de comercialización de acciones/participaciones en un Estado miembro de la UE avisando con 30 días hábiles de antelación. En el Reino Unido, emitió Wellington Management International Limited (WMIL), una empresa autorizada y regulada por la Financial Conduct Authority (número de referencia: 208573). En Europa (ex. Reino Unido y Suiza), emitido por Wellington Management Europe GmbH, que está autorizada y regulada por la Autoridad Federal de Supervisión Financiera de Alemania (BaFin). Las acciones del Fondo no podrán distribuirse ni comercializarse en modo alguno entre los inversores minoristas o semiprofesionales alemanes si el Fondo no está admitido para su distribución a estas categorías de inversores por la BaFin.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico: La perspectiva constructiva se mantiene hasta ahora

El Dólar estadounidense (USD) logró dejar atrás parte de su reciente retracción profunda e inició una caída correctiva en el EUR/USD, aunque no antes de alcanzar nuevos máximos en niveles justo por debajo de 1.0900 el jueves.

GBP/USD Pronóstico: Los alcistas de la Libra esterlina podrían mantener el control ante los débiles datos de EE.UU.

El GBP/USD tocó 1,2700 por primera vez en cinco semanas. El Dólar estadounidense podría permanecer bajo una presión de venta persistente si los datos de solicitudes de desempleo decepcionan. La zona de 1,2630 se alinea como un nivel de soporte clave para el par.

USD/JPY en su nivel más alto luego de su peor caída, rompe por encima de 156.00

El USD/JPY rompió por encima del par de 156.00 el lunes, mientras los mercados siguen masticando las ganancias del Yen japonés (JPY) tras un par de supuestas "intervenciones" del Banco de Japón (BoJ)...

BRICS, Occidente y el resto: Un mundo fracturado

El comercio mundial se fragmenta en bloques opuestos, advierte el FMI. Los BRICS y sus aliados se distancian de Occidente. El grupo intenta desdolarizar y sustituir el SWIFT para eludir la amenaza de sanciones.

EE.UU.: La inflación crece un 0.3% mensual en abril frente al 0.4% esperado

El Índice de Precios al Consumo (IPC) de Estados Unidos creció un 0.3% en la lectura mensual de abril tras aumentar un 0.4% en marzo, según ha publicado el Departamento de Trabajo. La cifra está por debajo del 0.4% estimado por el mercado.