![]() Equipo de Analistas de J. Safra Sarasin

Equipo de Analistas de J. Safra Sarasin

J. Safra Sarasin Sustainable AM

Este artículo ha sido escrito por Wolf von Rotberg, estratega de renta variable en J. Safra Sarasin Sustianable AM

Aunque el desajuste entre activos y pasivos en Silicon Valley Bank (SVB) ha sido único, no hay que descartar la dinámica subyacente: una variedad de activos y carteras aún no se han revisado a la baja para reflejar un nuevo entorno de rendimientos. Esto no sólo afecta a las carteras de renta fija de larga duración, sino también a los activos privados y a determinados segmentos del mercado inmobiliario. La ralentización del ciclo mundial sacará a la superficie más activos de este tipo y puede infligir más dolor a los balances, no sólo en el sector financiero. El contagio directo del SVB a los bancos europeos debería ser limitado y la capacidad de absorción de impactos de los prestamistas de la UE ha aumentado desde la crisis financiera. Sin embargo, prevemos que el contexto positivo de los últimos meses para los bancos se desvanezca. La creciente competencia por los depósitos se traducirá en un aumento de los tipos de interés de los mismos, las revalorizaciones de las carteras probablemente dejarán mella en los valores contables de los bancos y las perspectivas alcistas para el tramo largo de la curva parecen mucho más limitadas en los próximos meses. Aunque los argumentos favorables a medio y largo plazo a favor de los bancos siguen intactos, todos estos factores abogan a favor de una postura más prudente en el sector bancario en los próximos meses y en contra de los intentos de comprar en la reciente caída. Mantenemos una posición defensiva ante la desaceleración macroeconómica prevista.

Aunque la situación en torno al Silicon Valley Bank (SVB) en EE.UU. ha sido bastante singular y debería tener efectos indirectos directos muy limitados sobre los prestamistas europeos, la dinámica subyacente está en función del ciclo de subidas de tipos y debería considerarse como una señal de advertencia.

Como recordatorio, SVB destacaba incluso entre los bancos estadounidenses de segundo nivel. Presentaba un importante desajuste entre activos y pasivos y estaba expuesto a dos segmentos de mercado que acarreaban pérdidas sustanciales no contabilizadas: a) tecnología y capital riesgo, por un lado, y b) una amplia cartera de renta fija a largo plazo, que acarreaba importantes pérdidas de papel.

A medida que las empresas tecnológicas empezaban a retirar depósitos, el banco se vio obligado a liquidar parte de su cartera de renta fija, con lo que se materializaron las pérdidas no contabilizadas hasta entonces. Este ajuste acabó con el capital reglamentario del banco y obligó al regulador a intervenir.

Creemos que las medidas adoptadas por la Fed, la FDIC y el Tesoro fueron sensatas y contribuyeron a calmar a inversores y depositantes, evitando un pánico bancario en toda regla. Las dos medidas más importantes fueron:

- Un nuevo mecanismo denominado Programa de Financiación Bancaria a Plazo (BTFP por sus siglas en inglés), mediante el cual las entidades financieras reciben financiación a un año comprometiendo a la par bonos del Tesoro de EE.UU., deuda de agencias y valores respaldados por hipotecas.

- El anuncio de que todos los depositantes podrían acceder a sus depósitos, independientemente del umbral de garantía de depósitos de la FDIC de 250.000 USD.

Aunque hubo informes anecdóticos de movimientos de depósitos de los bancos regionales a instituciones más grandes, no se ha producido una retirada masiva de depósitos de los bancos regionales. Asimismo, esperamos que las autoridades intensifiquen las medidas para respaldar al sector bancario si se intensifican los problemas de financiación y aumentan los riesgos sistémicos.

En nuestra opinión, los riesgos de contagio directo a los grandes bancos estadounidenses y europeos son limitados, pero creemos que no deben descartarse las cuestiones fundamentales en juego. Aunque los mercados mundiales de renta variable ya han sufrido fuertes caídas a lo largo del año, las pérdidas en los mercados no públicos aún no se han contabilizado en su totalidad. En este sentido, SVB ha sido la entidad más expuesta, ya que se encontraba entre la tecnología privada y el capital riesgo y, una cartera de renta fija a largo plazo mal gestionada.

Ambas cuestiones tienen un factor común: el aumento de los rendimientos. Añadiríamos el sector inmobiliario y en particular las carteras de inmuebles comerciales, a la lista de bolsas de mercado que aún no han digerido del todo el pasado aumento de los tipos de interés y, por tanto, advertiríamos contra una exposición excesiva al sector. El proceso de ajuste de precios ha sido lento en el sector inmobiliario y es probable que se prolongue un año más.

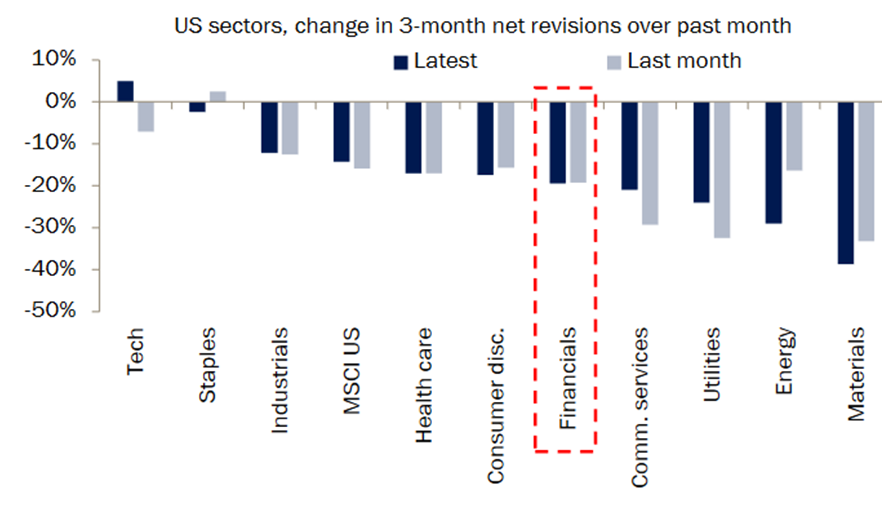

El segundo problema al que se enfrentan los bancos es el deterioro de los beneficios, particularmente en Estados Unidos, donde la subida de los tipos en el tramo corto de la curva ha sido especialmente pronunciada. Los bancos se ven presionados a subir sus tipos de depósito, con las correspondientes consecuencias negativas para sus márgenes de ingresos. En consecuencia, los beneficios del sector financiero estadounidense se verán más afectados a la baja (Gráfico 1). Esto repercutirá probablemente en la economía. Los bancos serán cada vez más selectivos en sus decisiones de préstamo. Las normas de concesión de préstamos, que ya se han endurecido en los últimos 15 meses, podrían endurecerse aún más y seguir siendo un lastre para el ciclo.

Gráfico 1: Los beneficios del sector financiero de EE.UU. están siendo revisados a la baja

No obstante, hay que señalar que lo que estamos viendo es la transmisión de la política monetaria a la economía real en tiempo real.

¿Cuáles son los riesgos para los bancos europeos? La exposición directa a la situación en Estados Unidos debería ser limitada y algunos factores clave que han llevado al colapso del SVB son menos frecuentes en Europa.

En primer lugar, el crecimiento de los depósitos en los bancos de la eurozona ha sido mucho más estable después de la Covid-19 y se mantuvo positivo a lo largo de 2022; a su vez se volvió negativo para los bancos estadounidenses ya en el segundo trimestre de 2022, a medida que los consumidores estadounidenses empezaron a retirar su exceso de ahorro.

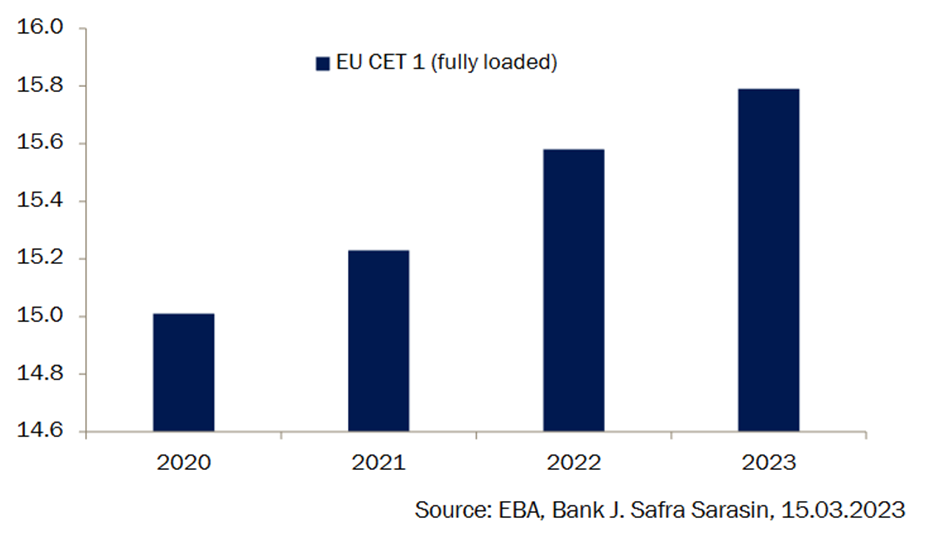

En segundo lugar, los ratios de liquidez y capital de los bancos de la eurozona se han reforzado en los últimos años. El coeficiente de cobertura de liquidez se sitúa en un sólido 1,62x (es decir, activos de alta calidad para cubrir 30 días de salidas netas de efectivo en un escenario de tensión, Recuadro 5) y el coeficiente básico de capital ordinario de nivel 1 (CET1) (fully-loaded) ha aumentado hasta el 15,8%, desde el 15% en 2020 (Gráfico 2). El último ejercicio de pruebas de resistencia realizado por la Autoridad Bancaria Europea (ABE), mostró que no caería por debajo de un nivel del 10%, incluso en su escenario adverso.

Gráfico 2: Los bancos de la UE tienen un sólido colchón de capital

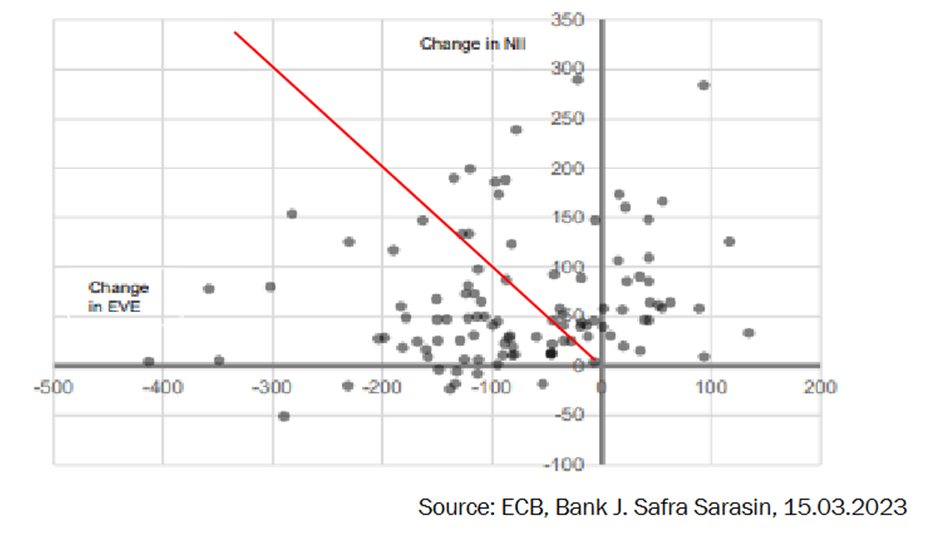

En tercer lugar, el BCE también vigila el riesgo para el capital bancario derivado de la subida de los tipos de interés. Según su prueba de resistencia, una subida de 200 pb de los tipos de interés tendría un impacto negativo de alrededor del 4% del capital CET1 sobre el patrimonio neto agregado de los bancos. Se espera que este descenso se produzca a medio y largo plazo, ya que los bancos tendrían que pagar mayores costes de financiación para cubrir los activos heredados de bajo rendimiento. Por otra parte, los cambios del valor económico de los fondos propios de los bancos no siempre se traducen en pérdidas contables, sino que arrojan luz sobre los riesgos del valor contable bancario frente a las variaciones de los tipos de interés a largo plazo.

El hecho de que la subida de más de 200 pb de los tipos de interés en la eurozona durante el pasado año haya tenido escaso impacto hasta la fecha muestra que los valores contables aún deben ajustarse para tener en cuenta las menores valoraciones de la renta fija (pero es difícil decir en qué medida, dado que los activos mantenidos hasta su vencimiento pueden contabilizarse a su valor nominal), mientras que los fuertes ingresos netos por intereses derivados de los mayores rendimientos han sido claramente un factor de apoyo. El gráfico 3 muestra el impacto combinado de estos dos canales en varios bancos de la UE. Los bancos situados a la derecha de la línea roja deberían beneficiarse de la subida de tipos, mientras que los situados a la izquierda son perdedores netos. La división es aproximadamente mitad y mitad, mientras que los resultados de la prueba de resistencia del BCE también muestran que el capital no está cerca de desaparecer para ninguna de esas instituciones.

Gráfico 3: Impacto de un aumento de los tipos de interés de 200 pb en los bancos de la UE

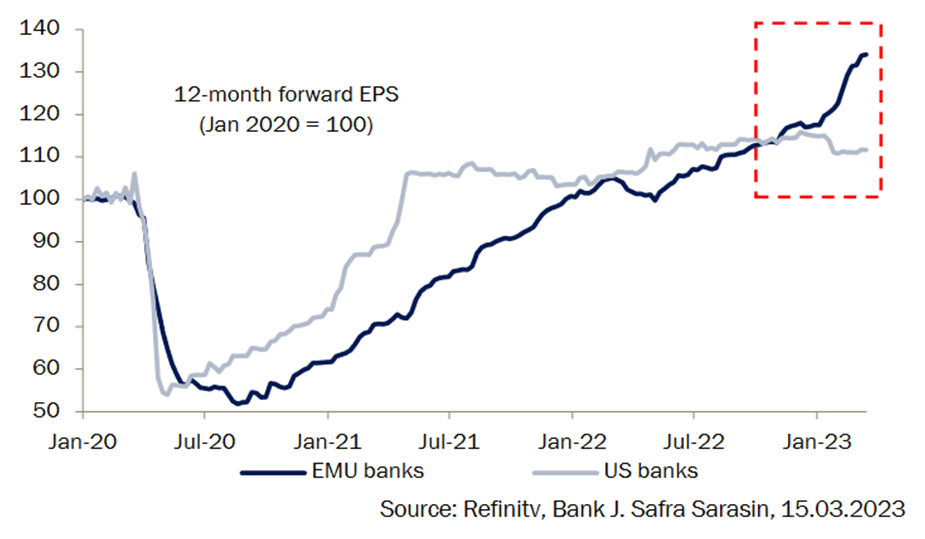

Es probable que el apoyo de los beneficios de los bancos europeos, que ha sido sustancialmente mayor que el de sus homólogos estadounidenses, también se desvanezca (Gráfico 4). Por lo tanto, es probable que el nivel más alto de los tipos esté pasando cada vez más de ser un viento de cola a un viento en contra para el sector bancario europeo.

Gráfico 4: Los beneficios de los bancos de la UE superaron a los de EE.UU. por la subida de tipos

Aunque los balances del sector bancario europeo son mucho más resistentes que hace unos años y deberían poder soportar posibles perturbaciones adicionales, reiteramos nuestra postura más prudente sobre el sector bancario europeo, formulada por primera vez a finales de febrero. Los acontecimientos de las dos últimas semanas no parecen ser sólo de naturaleza idiosincrásica, sino más bien un reflejo de los riesgos subyacentes de los balances. Dado que el ciclo se está ralentizando, esperamos que se materialicen más riesgos de este tipo y que puedan afectar al capital bancario. Es probable que el impulso de los beneficios para el sector también haya tocado techo, ya que los tipos de depósito están a punto de subir, mientras que el recorrido al alza de la parte larga de la curva de rendimientos es limitado. Dado que esperamos que el contexto macroeconómico se deteriore en el segundo semestre de 2023, preferimos adoptar una posición defensiva. A medio y largo plazo, los argumentos constructivos a favor de los bancos siguen intactos.

La información contenida en este documento se proporciona únicamente con fines informativos y no constituye en modo alguno una oferta o invitación a invertir, ni un asesoramiento de inversión, ni una recomendación sobre ninguna inversión específica. La información, las opiniones y las cifras se consideran fundadas o precisas. La información no tiene valor contractual, está sujeta a cambios y puede diferir de las opiniones de otros profesionales de la inversión.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: Se acerca un desafío importante en 1.1000

El Euro colapsó a mínimos de varias semanas cerca de 1.1070. El Dólar estadounidense se recuperó en medio de las conversaciones comerciales entre EE.UU. y China. Los inversores ahora seguirán de cerca los datos de inflación de Estados Unidos.

GBP/USD Pronóstico: La Libra pone a prueba un soporte clave mientras el USD se recupera por noticias del comercio entre EE.UU. y China

El GBP/USD cotiza en territorio negativo por debajo de 1.3200 el lunes.

El Yen japonés se desploma a mínimos de un mes frente al Dólar tras el acuerdo entre EE.UU. y China para reducir aranceles

El Yen japonés toca un nuevo mínimo de un mes frente a su contraparte estadounidense el lunes..

La Fed no tiene prisa por cambiar las tasas, ya que la incertidumbre económica sigue siendo elevada

La Fed está preocupada por los riesgos de estanflación y se mantiene firme en modo de espera y ver.

Cinco datos fundamentales de la semana: Mercados listos para temblar por el comercio, la Fed y más

Otro fuerte informe de Nóminas no Agrícolas (NFP) en abril, pero las dudas sobre el comercio siguen siendo prevalentes. La atención ahora se desplaza temporalmente a la Reserva Federal (Fed), pero los acuerdos comerciales podrían acaparar la atención.