¿Qué significa que el carbono cueste 50 euros para las empresas europeas?

Este artículo ha sido escrito por Arianna Fox, analista de renta variable europea de Schroders

El coste por contaminar en Europa ha alcanzado el nivel más alto de la historia, pero ¿qué sectores son los más afectados y qué nos depara el objetivo de la UE de llegar a cero en 2050?

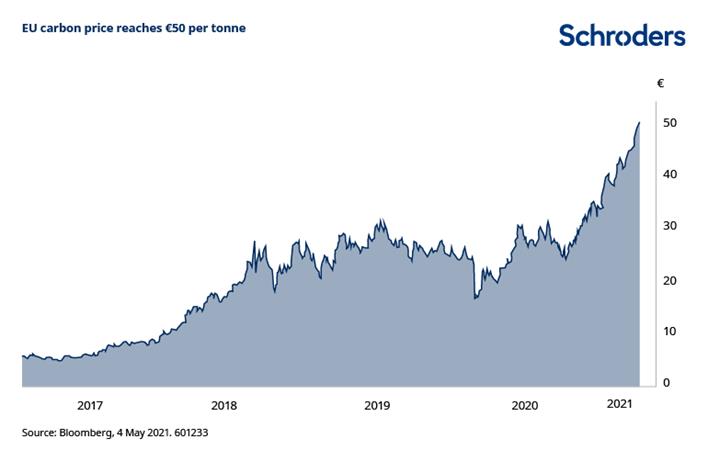

A principios de este mes, el precio del carbono en la Unión Europea superó por primera vez los 50 euros por tonelada, más del doble que antes de la pandemia, con una fuerte subida en los últimos meses.

¿Cuál es el precio del carbono en la UE?

El Régimen de Comercio de Derechos de Emisión (RCDE) de la UE está diseñado para poner precio a las emisiones de gases de efecto invernadero de las industrias contaminantes. Actualmente, el RCDE cubre el 40% (unos 1.600 millones de toneladas) de las emisiones europeas.

La iniciativa pretende limitar las emisiones de unas 10.000 instalaciones. Se establece un tope a la cantidad total de determinados gases de efecto invernadero que pueden emitir dichas instalaciones. Las empresas que tienen o gestionan estas instalaciones compran o reciben derechos de emisión, que pueden intercambiar entre sí. El límite del número total de derechos disponibles garantiza que tengan un valor y limita el nivel absoluto de emisiones.

¿A qué sectores afecta?

En la actualidad, el régimen cubre la generación de energía y algunos sectores industriales (como la industria de alto consumo energético, incluidas las refinerías de petróleo, las acerías y la producción de metales y otros materiales).

Sin embargo, la gratuidad de los derechos de emisión para determinadas compañías de estos sectores industriales hace que algunas no noten todo el impacto de la subida del precio del carbono.

El sector de la creación de energía se ve mucho más afectado. La subida de los precios del carbono encarece la energía procedente de los combustibles fósiles. Al mismo tiempo, hace que la energía verde -como la eólica o la solar- sea más competitiva, lo que debería fomentar un cambio en el comportamiento de los consumidores y de los proveedores.

El impacto también es diferente según el país. En Alemania y Polonia todavía hay mucho margen para descarbonizar el sector eléctrico. Eso significa que un precio elevado del carbono es clave en esos países, ya que las empresas que dependen de los combustibles fósiles, como el carbón, para producir electricidad verán aumentar sus costes. En cambio, los sectores eléctricos de los países nórdicos, España y Francia ya están cerca de la descarbonización total.

¿Cómo afectarán los nuevos objetivos climáticos de la UE al RCDE?

Desde la entrada en vigor del RCDE, las asignaciones gratuitas para los industriales se han reducido cada año, pero de forma poco significativa. Sin embargo, esto cambiará, ya que Europa tiene objetivos más ambiciosos para alcanzar las emisiones netas cero en 2050. El actual plan de reducción de los derechos de emisión se ajusta a un recorte del 40% de las emisiones para 2030, mientras que los nuevos objetivos de la UE exigen un 55%.

Esto significa que, si bien el camino hacia una reducción de los derechos de emisión está fijado a grandes rasgos para el periodo hasta 2025, a partir de entonces podríamos asistir a un cambio radical. Es probable que haya muchos menos derechos de emisión gratuitos, aunque aún está por ver si hay una reducción inicial brusca o una retirada más escalonada. Podría haber novedades al respecto en junio, cuando la Comisión de la UE discuta la fase 4 del RCCDE (2021-30).

Aunque 2026 pueda parecer lejos, la importancia de los factores medioambientales, sociales y de gobernanza (ASG) en la agenda de inversión actual significa que cualquier cambio podría afectar a los precios de las acciones mucho antes. En particular, los inversores deberán tener en cuenta el posible impacto en las valoraciones a largo plazo.

¿Podrían incluirse otros sectores?

Fuera del sector de la generación de energía, el verdadero impacto no será el aumento de los precios del carbono, sino el hecho de que haya más actividades cubiertas por el RCDE. Al fin y al cabo, un precio alto del carbono no importa si se está exento de pagarlo o si se tienen suficientes derechos de emisión gratuitos.

Aunque parece probable una reducción más rápida de los derechos de emisión, que tendría un gran impacto en las industrias de alto consumo energético, otra posibilidad es la inclusión de nuevos sectores en el RCDE.

Podrían incluirse los sectores del transporte y la construcción. El problema con estos sectores es que, en general, las emisiones recaen en el consumidor, no en la empresa, por lo que las emisiones son más difíciles de medir y controlar.

¿Cuáles son los riesgos de hacer más estricto el RCDE?

El principal problema de la ampliación del RCDE es el concepto de "fuga de carbono", según el cual el aumento de los costes para nuestras industrias nacionales provocaría una reducción de la competitividad, obligando a las empresas a cerrar o trasladar sus instalaciones. Las emisiones continuarían; sólo que no estarían en Europa.

Una solución muy debatida es un mecanismo de ajuste en la frontera del carbono, también conocido como "impuesto en la frontera del carbono" en Europa. En teoría, esto protegería a las industrias de las fugas de carbono aumentando el precio de las importaciones en función de la huella de carbono de las mismas.

El problema es cómo controlar las huellas individuales de estas importaciones. ¿Cómo evitamos los desvíos, que podrían hacer que el aluminio procedente de China, a base de carbón, se estampara con una huella de gas natural en Rusia antes de llegar a Europa, por ejemplo? ¿Actuará esto como un impuesto al consumidor? Estas son preguntas que necesitan respuesta antes de que veamos un impuesto fronterizo en enero de 2023 como está previsto.

¿Tienen otros países sistemas similares?

Muchos de los obstáculos del régimen de comercio de derechos de emisión en Europa se resolverían con un precio global del carbono. Sin embargo, aunque muchos países tienen regímenes de carbono, no están tan desarrollados como el europeo.

China es un mercado clave al que hay que estar atentos, ya que es el origen de una gran cantidad de industria basada en el carbón. Con el nuevo objetivo de China de alcanzar las cero emisiones netas en 2060, deberíamos esperar una mejora significativa de su sistema. Esto reduciría la carga de los posibles impuestos fronterizos sobre el carbono en Europa.

Desde el punto de vista de la inversión, las mejoras en el sistema mundial del carbono beneficiarían a las empresas que son productores más limpios que sus competidores en otros mercados.

Tomemos como ejemplo al productor noruego de aluminio Norsk Hydro. La empresa utiliza energía hidráulica para producir su aluminio, mientras que sus competidores en China, que representan alrededor del 50% de la producción mundial de aluminio, utilizan en gran medida el carbón. Un impuesto sobre el carbono en la frontera haría subir el precio de este aluminio basado en el carbón cuando se vendiera en Europa, lo que permitiría a Norsk Hydro, con su base limpia y de menor coste, beneficiarse del mayor precio del mercado.

Otro ejemplo es la empresa de fertilizantes Yara, otra empresa noruega. Produce fertilizantes nitrogenados utilizando gas natural, mientras que, de nuevo, muchos productores chinos utilizan carbón.

El precio del carbono en China es actualmente de unos 3 dólares por tonelada, lo que está muy por debajo del nivel necesario para incentivar una verdadera descarbonización.

Seguimiento de los costes del carbono

Como hemos visto, el precio del carbono de la UE no afecta a todas las empresas de Europa. No obstante, las emisiones de carbono, tanto en Europa como en otros lugares, tienen un coste real en términos de impacto medioambiental.

Schroders ha desarrollado un modelo, Carbon Value at Risk, que ayuda a ver cómo los beneficios de las empresas y de los inversores podrían estar en riesgo por el endurecimiento de las políticas climáticas y el aumento de los precios del carbono.

Autor

Equipo de analistas Schroders

Schroders

Schroders plc es una empresa multinacional británica de gestión de activos, fundada en 1804. La compañía emplea a más de 4700 personas en 30 países de Europa, América, Asia, África y Oriente Medio.