Qué esperamos esta semana: La recuperación del mercado continuará, ya que el BoE está en pausa

- El Nasdaq supera el precio del Oro en octubre.

- Los niveles récord de gasto en capex están haciendo que los inversores tecnológicos sean más selectivos.

- Los Siete Magníficos están mostrando signos de divergencia.

- No hay preocupaciones sobre el presupuesto para los inversores en bonos del Reino Unido.

- Banco de Inglaterra: No se esperan cambios, pero hay que estar atentos a un posible descenso del IPC.

- Informe de Nóminas no Agrícolas de EE.UU. probablemente retrasado.

- Los oradores de la Fed y las encuestas ISM llenarán el vacío dejado por la falta de publicaciones de datos económicos.

A medida que comenzamos un nuevo mes, los futuros del mercado de renta variable son un mar de verde, y el sentimiento de riesgo es alto. Esto sugiere que el rally de siete meses en los mercados bursátiles globales podría continuar. Los últimos impulsores incluyen una disminución de las tensiones comerciales entre EE.UU. y China, y algunos sólidos resultados tecnológicos.

Las materias primas también están en el foco; el precio del petróleo es más alto después de que la OPEP+ decidiera pausar los aumentos en la producción de petróleo a partir del próximo mes. El precio del oro también está subiendo esta mañana, y está por encima de los 4.000$ por onza, después de caer por debajo de este nivel la semana pasada.

Las acciones superan al Oro en octubre

El mes pasado nos dio información importante sobre los mercados financieros. El Nasdaq superó el precio del oro durante octubre, el índice de acciones tecnológicas subió un 4.15% en octubre, en comparación con un aumento del 3.7% en el precio del oro. El índice Nasdaq fue el mejor performer en EE.UU. y Europa, aunque el Nikkei japonés se benefició del nuevo primer ministro de Japón y subió casi un 15% el mes pasado. Esto sugiere que, aunque la tecnología estadounidense acapara la mayoría de los titulares, los inversores todavía están diversificando sus carteras y no se centran únicamente en las acciones estadounidenses.

La tecnología sigue impulsando las acciones de EE.UU.

Octubre también nos dio información valiosa sobre el sector tecnológico, que ha estado impulsando el rally en las acciones de EE.UU. desde abril. El índice de semiconductores de Filadelfia subió casi un 10% en el mes, superando al índice más amplio, y fue el sector estadounidense de mejor rendimiento. Los informes de ganancias del tercer trimestre fueron una mezcla para las grandes tecnológicas, hubo datos de ganancias optimistas de Amazon, Apple y Google, mientras que los resultados de Microsoft y Meta fueron menos bien recibidos.

Los inversores se vuelven exigentes con la inversión en IA

El gasto en IA fue el enfoque clave de esta temporada de ganancias. ¿Valdrá la pena los 600.000 millones de dólares que los hiperescaladores de IA han prometido gastar en inversión en IA? La respuesta es sí. Tanto Meta como Amazon reportaron ingresos trimestrales récord, sin embargo, los niveles récord de capex están erosionando el flujo de caja libre para Meta, Google y Microsoft. La caída del 12% en el precio de Meta la semana pasada es una señal de que los inversores están adoptando un enfoque más matizado hacia los hiperescaladores, y están examinando los planes de gasto más de cerca de lo que lo han hecho en tiempos recientes.

La capitalización de mercado de Nvidia alcanzó un récord de 5 billones de dólares la semana pasada. Si los hiperescaladores están gastando dinero, entonces estarán comprando los chips de Nvidia, lo que casi garantiza ingresos sólidos para el fabricante de GPU en el futuro previsible. Esto es lo que a los inversores les encanta ver y Nvidia ahora vale más que la economía del Reino Unido.

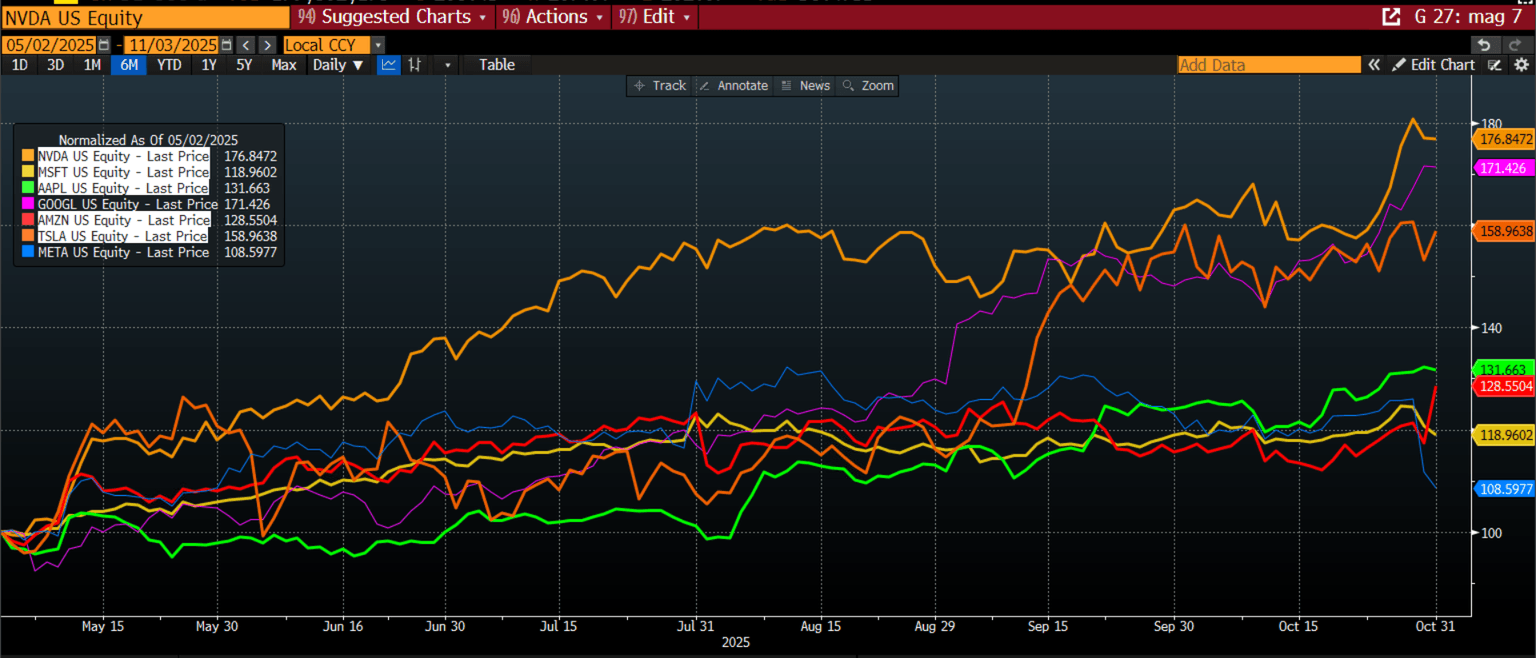

Divergencia en los Siete Magníficos

Microsoft y Apple también alcanzaron la marca de 4 billones de dólares en capitalización de mercado. Como se puede ver en el gráfico a continuación, ha habido una clara divergencia en el rendimiento de los Siete Magníficos en las últimas semanas. Nvidia, Google y Tesla están liderando el grupo de acciones tecnológicas de gran capitalización, mientras que Microsoft, Meta, Apple y Amazon están rezagados respecto a sus pares. Sin embargo, después de una sólida temporada de ganancias para Amazon y Apple, podríamos ver a estos dos comenzar a recuperar terreno a medida que avancemos en noviembre.

Gráfico 1: Los Siete Magníficos, las acciones tecnológicas más grandes

Fuente: XTB y Bloomberg

En general, la tecnología y la IA siguen siendo un gran tema para los inversores a medida que nos adentramos en los últimos meses del año, y el índice S&P 500 ponderado por igual, que elimina el efecto de las grandes tecnológicas, está luchando por mantenerse al día, mostrando el impacto desproporcionado del sector tecnológico.

Los bonos del Reino Unido desafían el pesimismo presupuestario

Este mes también se vio un rendimiento sorprendente para los bonos del Reino Unido, que fueron los mejores del mundo detrás de Argentina, en octubre. El rendimiento a 10 años ha caído alrededor de 28 puntos básicos en las últimas 4 semanas. Mientras la economía y los contribuyentes del Reino Unido contienen la respiración sobre lo que depara el Presupuesto el 26 de noviembre, el mercado de bonos parece bastante relajado. El único ruido del mercado que parece estar comprando el mercado de bonos en este momento son las esperanzas de que la canciller del Reino Unido reconstruya el margen fiscal en más de 10.000 millones de libras. Si lo hace, este es el tipo de política que atraerá a los inversores en bonos que podrían considerar la deuda del Reino Unido menos arriesgada tras este Presupuesto.

El Dólar regresa

El dólar estadounidense fue el mejor performer en el espacio de divisas G10 por segundo mes, y subió casi un 5% frente al yen el mes pasado. La libra también luchó frente al USD al perder el soporte de rendimiento. Al menos la libra se está debilitando al mismo tiempo que los bonos están en alza, ya que este es el signo de una relación normal entre divisas y bonos. El Reino Unido puede estar dirigiéndose hacia un desastre fiscal, pero por ahora el mercado de bonos no piensa que esto sea una amenaza seria.

El fortalecimiento del dólar proviene de una base baja, y aunque no creemos que el dólar vuelva a los niveles de 2024 en el corto plazo, sugiere dos cosas. Primero, que las preocupaciones sobre la devaluación del dólar pueden haber llegado a su fin y 2, esto podría limitar un mayor aumento en el precio del oro.

Esta semana hay múltiples eventos clave, aunque la temporada de ganancias se desacelerará ligeramente en EE.UU. tras la emoción de los grandes informes tecnológicos de la semana pasada. Echamos un vistazo a los dos principales eventos a seguir.

1. La reunión del banco central del Banco de Inglaterra

El BOE publicará su último informe trimestral de política monetaria de 2025 esta semana. El mercado no espera ningún cambio en las tasas de interés y el enfoque estará en las previsiones actualizadas del Banco para el IPC y el PIB. El mercado de swaps de tasas de interés del Reino Unido está valorando menos del 30% de probabilidad de un recorte en esta reunión, en cambio, el mercado espera que el BOE se abstenga de recortar tasas hasta febrero. La libra fue el peor performer en el espacio de divisas G10 la semana pasada, por lo que la confirmación de que el BOE no recortará tasas podría ver un pequeño rebote en la libra más adelante esta semana.

Si bien un recorte de tasas es poco probable, ha habido una serie de datos económicos débiles que significan que no se puede descartar un recorte sorpresa. La inflación se mantiene en el 3.8%, aún inaceptablemente alta para el BOE, en nuestra opinión. Sin embargo, crucialmente, el BOE esperaba que la inflación alcanzara su punto máximo en septiembre en el 4%. Será interesante ver si el BOE rebaja su previsión de IPC debido a esto, ya que la inflación nunca alcanzó su pico del 4%. ¿Dirá el Banco en cambio que el crecimiento de precios se moderará desde aquí y alcanzará la tasa objetivo del 2% antes de 2027? Si es así, esto podría dar luz verde para un recorte de tasas en febrero. Si el BOE se inclina hacia un enfoque moderado sin recortar tasas esta semana, entonces la baja para la libra podría ser limitada, debido a la reciente debilidad de la libra esterlina y la fuerte caída en los rendimientos de los Gilts del Reino Unido.

2. Datos de EE.UU.: Ser o no ser

Sin un final a la vista para el cierre del gobierno de EE.UU., es poco probable que se publiquen las Nóminas No Agrícolas esta semana. Esto significa que podríamos prescindir del último informe del mercado laboral de EE.UU. que debería publicarse este viernes, por segundo mes. Sin embargo, esto no ha impedido que la Fed recorte tasas o que el mercado de valores suba a nuevos máximos históricos, sin embargo, si el cierre se extiende más allá del final de esta semana, será el más largo de la historia. Esto es significativo, ya que en algún momento la falta de datos económicos podría comenzar a limitar la política de la Fed. Ya, los miembros del FOMC han salido y sonaron como halcones. Esto pesó sobre el estado de ánimo general del mercado a finales de la semana pasada.

Sin el informe del mercado laboral, el enfoque podría cambiar a tres otros eventos. 1, los informes ISM de octubre, 2, una serie de oradores de la Fed para intentar evaluar cuán lejos está otro recorte de tasas, y 3, las elecciones a la alcaldía de Nueva York que se llevarán a cabo el martes. Se espera una victoria para el socialdemócrata, Zohran Mamdani. Si bien dudamos que esto tenga un gran impacto en el mercado, sus políticas progresistas podrían afectar al mundo corporativo, especialmente a los bancos que tienen sede en Nueva York. Así, si Mamdani gana por un amplio margen el martes, le daría un mandato para llevar a cabo su agenda radical de izquierda, lo que podría perjudicar el precio de las acciones de las corporaciones registradas en Nueva York, que podrían enfrentar impuestos y costos más altos bajo Mamdani.

Autor

Kathleen Brooks

XTB UK

Kathleen tiene casi 15 años de experiencia trabajando con algunas de las principales empresas de inversión y comercio minorista en la ciudad de Londres.