Esta semana se vio el regreso del impulso de refugio seguro del Dólar estadounidense (USD) en los mercados. Tras un breve período en el que el Dólar se comportó de manera similar a un activo ajustado por alfa regular, gracias a algunos reajustes bruscos en las expectativas del mercado sobre los recortes de tasas de la Reserva Federal (Fed) y las condiciones económicas generales en EE.UU., el USD vuelve a beneficiarse de un ciclo de noticias desfavorables. La ventana posterior a los aranceles ahora se está abriendo hacia los conjuntos de datos de EE.UU., y tanto los inversores como los responsables de políticas del banco central están cada vez más cautelosos ante el posible impacto económico de las constantemente cambiantes estrategias arancelarias de la administración Trump.

El Índice del Dólar estadounidense (USD) se enfrentará a múltiples desafíos la próxima semana. Otra ronda de cifras del Índice de Gerentes de Compras (PMI) de S&P Global se publicará a principios de la próxima semana, y las previsiones medianas del mercado esperan en general una caída en el sentimiento empresarial. El presidente de la Fed, Jerome Powell, comenzará su testimonio de dos días ante los comités financieros del Congreso y del Senado, poniendo una presión significativa sobre el principal funcionario de la Fed para explicar por qué la Fed está tan preocupada por la incertidumbre de políticas, pero no lo suficiente como para comenzar a recortar tasas. La iteración de mayo del indicador de inflación preferido por la Fed, el Índice de Precios del Gasto en Consumo Personal (PCE), también se publicará en los mercados el próximo viernes.

El Dólar canadiense (CAD) rompió una racha de ganancias frente al Dólar esta semana, perdiendo terreno semana a semana frente al Dólar estadounidense por primera vez en más de un mes. Las ganancias del CAD han sido casi en su totalidad a expensas de la debilidad generalizada del USD, y esa tendencia puede estar llegando a su fin a medida que las tensiones geopolíticas en curso continúan afectando el apetito por el riesgo de los inversores. El conflicto Israel-Irán, que aún no muestra signos reales de alivio en el corto plazo, está afectando la confianza del mercado en la capacidad de la administración Trump para gestionar activamente los conflictos externos en los que insiste en involucrarse. Sin embargo, el aumento general en los mercados de petróleo crudo debido a la agitación en Oriente Medio ha ayudado a reducir lo peor de las pérdidas a corto plazo del CAD frente al estatus de refugio seguro del USD. Los datos de inflación del Índice de Precios al Consumidor (IPC) de Canadá se publicarán la próxima semana, y una cifra baja podría ser la munición que el Banco de Canadá (BoC) necesita para reanudar los recortes de tasas después de romper su racha de siete recortes de tasas en su última reunión.

El EUR/USD recortó su reciente racha alcista esta semana, moviéndose cerca de la zona de 1.1500 durante toda la semana. Los operadores de Fiber no parecen listos para vender el Euro (EUR) de manera contundente todavía, y el único obstáculo de datos que deberán superar la próxima semana son las cifras del PMI alemán y de la UE que se publicarán el lunes. El Euro ha ganado terreno frente al Dólar estadounidense de manera mensual durante cinco meses consecutivos, y está preparado para registrar un sexto período mensual alcista siempre que los compradores de Fiber puedan mantener las ruedas en el autobús una semana más.

El Oro (XAU/USD) recortó algunas de sus ganancias a corto plazo esta semana, retrocediendo por debajo de la zona de 3.400,00 por el momento. La racha alcista a largo plazo del Oro sigue intacta en general, ganando casi un 114% desde el punto más bajo de noviembre de 2022 cerca de 1.550. La mayoría de esas ganancias han llegado desde el comienzo de 2024, con el XAU/USD ganando terreno mes a mes en todos menos tres de los últimos 16 meses calendario consecutivos.

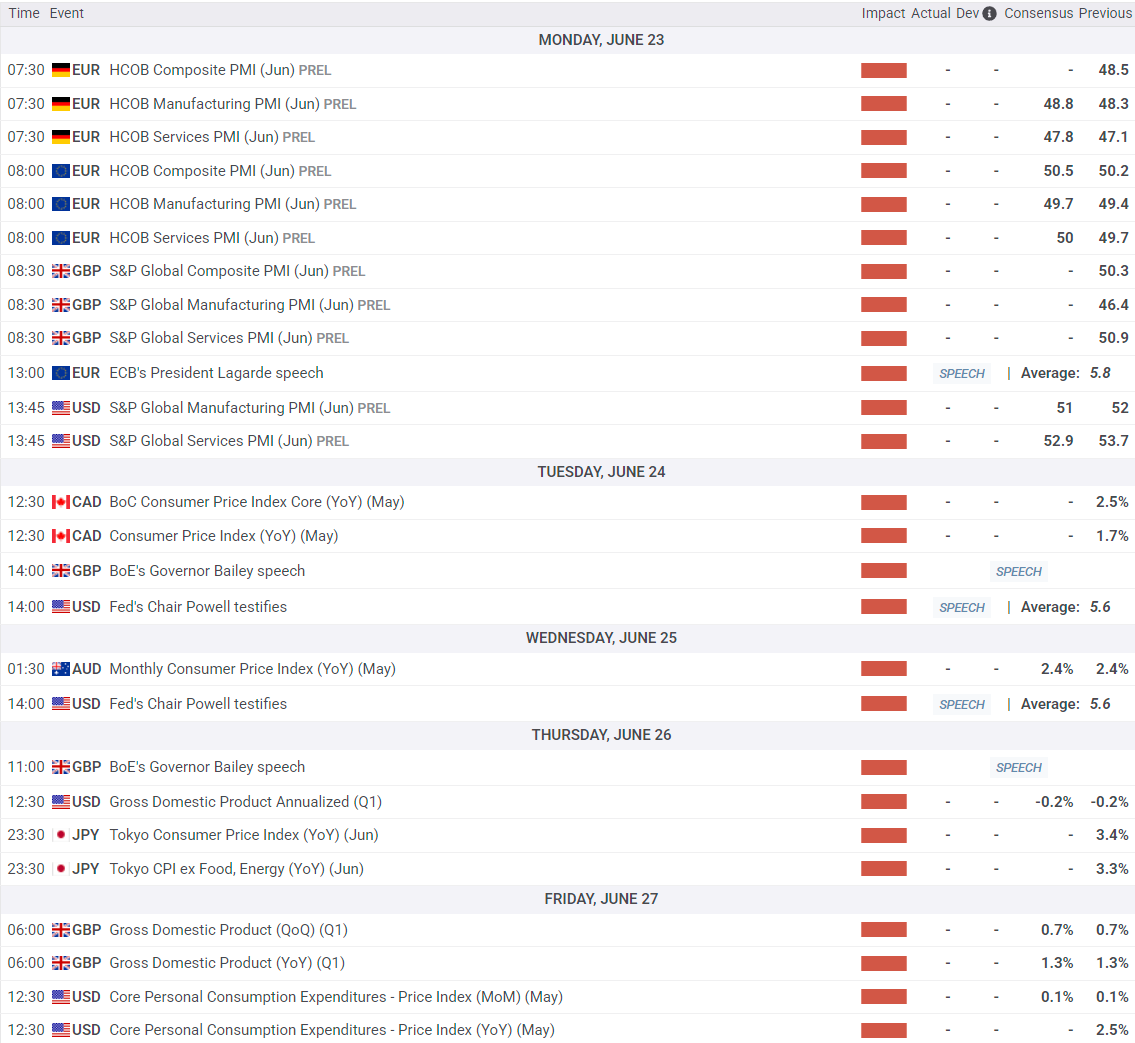

Calendario de datos clave para la próxima semana

Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico Semanal: Powell y Trump seguirán moldeando el sentimiento del mercado

El EUR/USD tiene como objetivo reanudar su tendencia alcista tras un deslizamiento correctivo desde el máximo de 2025.

GBP/USD Pronóstico Semanal: La Libra esterlina realiza un regreso a pesar de la pausa del BoE

El GBP/USD espera los testimonios de Powell y Bailey antes de la inflación PCE de EE.UU., la próxima semana.

USD/JPY Pronóstico: El par se mantiene alcista con 146.15 en el punto de mira

El USD/JPY mantiene intacta su tendencia alcista a pesar de las altas cifras de inflación japonesa.

Trump controla el ánimo una vez más, mientras los datos del Reino Unido parecen preocupantes

Las noticias de que el presidente Trump retrasaría cualquier decisión sobre unirse a los ataques de Israel contra Irán han mejorado el ánimo del mercado al final de esta semana.

¿Encarecerá los préstamos hipotecarios la pausa en las tasas de interés de la Fed?

¿Qué pasaría si las altas tasas de interés no fueran un paréntesis, sino la nueva normalidad?