- La Reserva Federal está lista para anunciar la reducción de su programa de compra de bonos.

- Los mercados estarán atentos a la fecha de inicio y al ritmo de esta reducción de compras.

- Los comentarios sobre la inflación, el empleo y las futuras subidas de tasas también moverán al dólar.

La historia no se repite, pero a menudo se parece. La Reserva Federal ha evitado una rabieta del mercado al estilo de 2013 cuando sentó las bases para su tapering. Ha llegado el momento de anunciar la reducción de su plan de compra de bonos de 120.000 millones de dólares al mes. Eso ya está descontado en el precio, pero el diablo está en los detalles.

El taper

En la última reunión del banco central en septiembre, el presidente de la Fed, Jerome Powell, dijo explícitamente que la reducción gradual en noviembre ocupa un lugar destacado en la agenda y también estableció una fecha final general para ese proceso, a mediados de 2022. La inflación ha alcanzado el nivel de "progreso sustancial adicional" establecido por los funcionarios y el empleo "casi ha cumplido" ese objetivo, según Powell. A pesar de otro informe pesimista sobre las nóminas no agrícolas NFP (194.000 en septiembre), existe el consenso de que fue suficiente para justificar la impresión de menos dólares

Las minutas de la reunión de la Fed de esa reunión agregaron aún más detalles. Una reducción planificada de 15 mil millones de dólares en compras mensuales de bonos desde mediados de noviembre o mediados de diciembre, lo que hace que el proceso dure ocho meses.

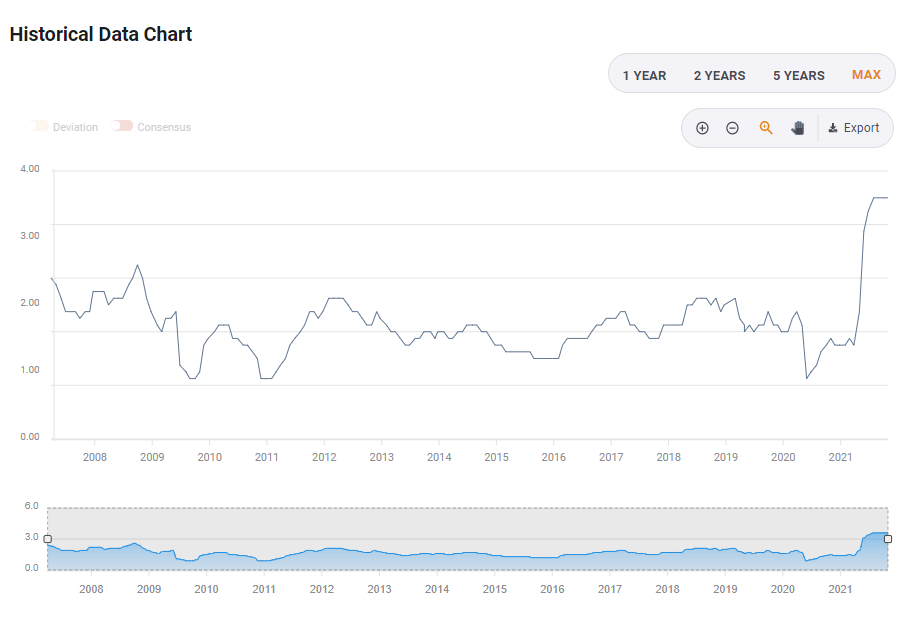

Desde entonces, la inflación, medida tanto por el índice de precios al consumidor IPC como por el gasto de consumo personal PCE, se mantuvo alta. Más importante aún, la inflación subyacente, excluidos los alimentos y la energía, se negó a enfriarse. El IPC subyacente se situó en el 4% en septiembre y el PCE subyacente en el 3.6%, muy por encima del 2% que apunta la Fed.

PCE subyacente en máximos de varios años:

Fuente: FXStreet

En sus últimos comentarios antes del período de silencio, Powell parecía más preocupado por la inflación y más ansioso por actuar, lo que generó especulaciones sobre un movimiento más agresivo.

La reunión de la Fed del 3 de noviembre es la hora del tapering, ese es el consenso, y está completamente descontado en el precio. Los mercados todavía están listos para moverse, respondiendo a estos cinco detalles cruciales.

1) ¿Cuándo?

La Fed hace su anuncio a principios de noviembre, pero podría reducir el ritmo de compra de bonos más adelante. Dado el reciente aumento de la inflación, parece más probable que la reducción se produzca bastante pronto, ya sea inmediatamente o a mediados de mes. En este caso, probablemente habría un impacto limitado.

Sin embargo, si el banco central opta por mediados de diciembre, cuando la actividad del mercado se calma antes de las vacaciones, el dólar podría sufrir. Cualquier retraso en la fecha de inicio no solo significaría más creación de dinero, sino que también pospondría el momento de la subida de tasas.

2) ¿A qué ritmo?

La Fed probablemente se apegará al guión de las Minutas, anunciando una reducción total de 15 mil millones de dólares cada mes, unos 10 mil millones en bonos del gobierno y 5 mil millones en valores hipotecarios. Eso sería neutral o algo bajista para el dólar.

Sin embargo, si los temores de un aumento de los precios preocupan a la Fed en noviembre más que en septiembre, podría optar por acelerar ese proceso a 20 mil millones de dólares por mes, concluyendo así la reducción dentro de seis meses y adelantando así las expectativas de la primera subida de tasas posterior a la pandemia. Eso sería significativamente optimista para el dólar.

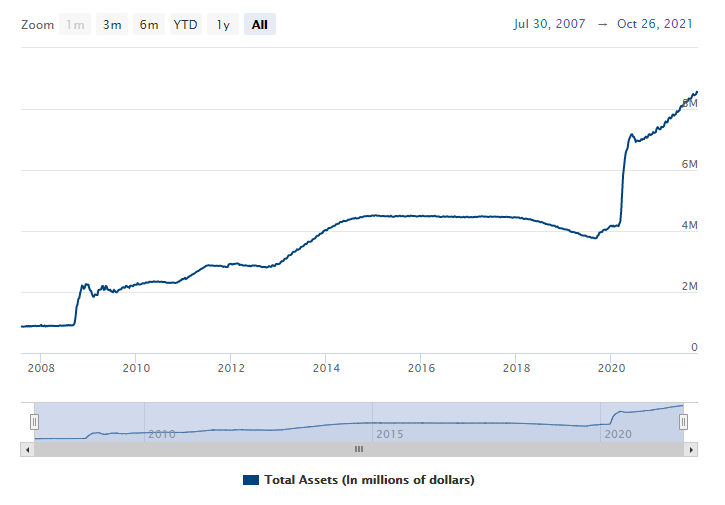

El balance de la Fed se ha disparado tras la pandemia y ha estado creciendo rápidamente:

Fuente: Reserva Federal

3) ¿Qué dice Powell sobre la inflación?

En la rueda de prensa anterior, el presidente de la Fed se abstuvo de utilizar el adjetivo "transitorio" al referirse a subidas de precios. Eso, junto con los comentarios sobre la inflación sostenida por más tiempo, han sido reconocimientos de la realidad.

Si dice que esta situación se mantendrá en la segunda mitad de 2022 y luego se calmará, eso sería neutral para el dólar, ya que se estaría haciendo eco de los economistas y colegas banqueros centrales. Podría verse como un "largo transitorio".

Sin embargo, si transmite un mensaje de preocupación acerca de que los aumentos de precios se mantengan, por ejemplo, a través de aumentos salariales, elevaría el dólar, ya que significaría que la Fed está lista para actuar de manera más agresiva para combatir la inflación, posiblemente elevando las tasas.

Por el contrario, si Powell señala los problemas en la cadena de suministro global como los culpables del aumento de los precios subyacentes (la energía es otro problema), entonces sería negativo para el dólar. ¿Por qué? Estaría afirmando lo que parece obvio, que la política monetaria no puede resolver los atascos en los puertos.

4) ¿Cuánta holgura hay en el mercado laboral?

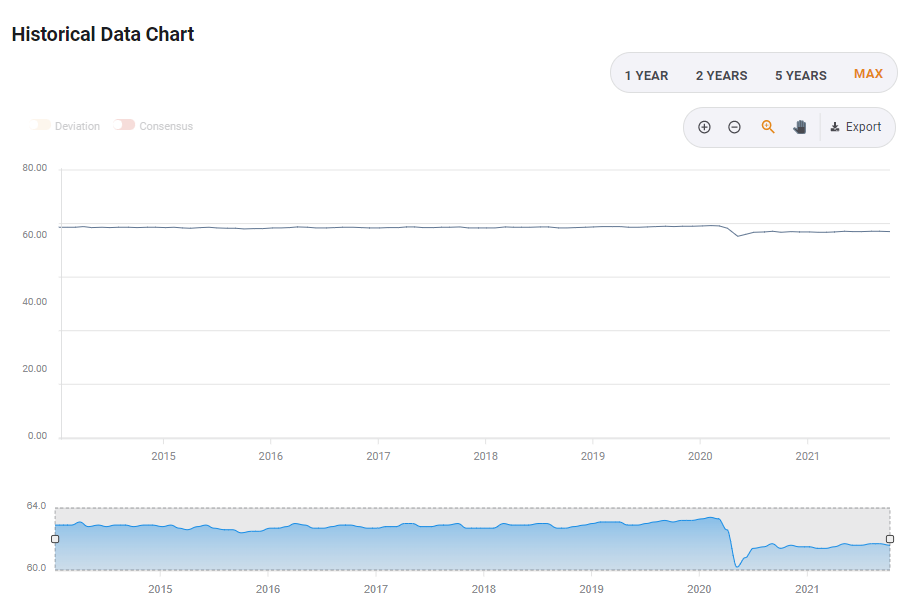

Al principio de la recuperación de la pandemia, Powell hizo hincapié en que millones de estadounidenses desempleados aún no han regresado al trabajo, lo que aboga por un mayor apoyo monetario. Si bien la tasa de desempleo cayó por debajo del 5%, un nivel satisfactorio en términos absolutos, se basa en una participación sustancialmente menor en la fuerza laboral, un 61.6% en septiembre frente a alrededor del 63% anteriormente.

La brecha en la participación aún no se ha cerrado:

Fuente: FXStreet

Algunos han tomado la pandemia como una oportunidad para jubilarse antes y otros son parte de lo que se conoce como "La Gran Resignación": personas que están reconsiderando sus trabajos y carreras al margen. La combinación de demografía, cambios estructurales y también más de 10 millones de puestos de trabajo vacantes ha dejado a muchos economistas desconcertados acerca de la holgura de la fuerza laboral.

Si Powell reitera que quiere ver más ganancias laborales antes de ajustar la política monetaria, sería bajista para el dólar.

Sin embargo, si reconoce que hay menos personas al margen y sugiere que Estados Unidos está más cerca del pleno empleo, implicaría un ajuste más rápido. Eso impulsaría al dólar.

5) ¿Cuándo subirá la Fed las tasas?

Es poco probable una respuesta directa y no hay un nuevo "gráfico de puntos" que acompañe a esta decisión. Sin embargo, Powell puede adoptar dos enfoques diferentes que serían fundamentales para la reacción del dólar. Puede ser una respuesta a la pregunta de un periodista.

Un enfoque sería enfatizar que el final del proceso de reducción no indica que las tasas de interés subirían inmediatamente después. Un mensaje así podría equilibrar un camino de reducción más agresivo, por ejemplo, de 20 mil millones de dólares por mes. En ese caso de enfatizar que aumentar los costes de los préstamos es una decisión distinta y más remota, haría bajar el dólar.

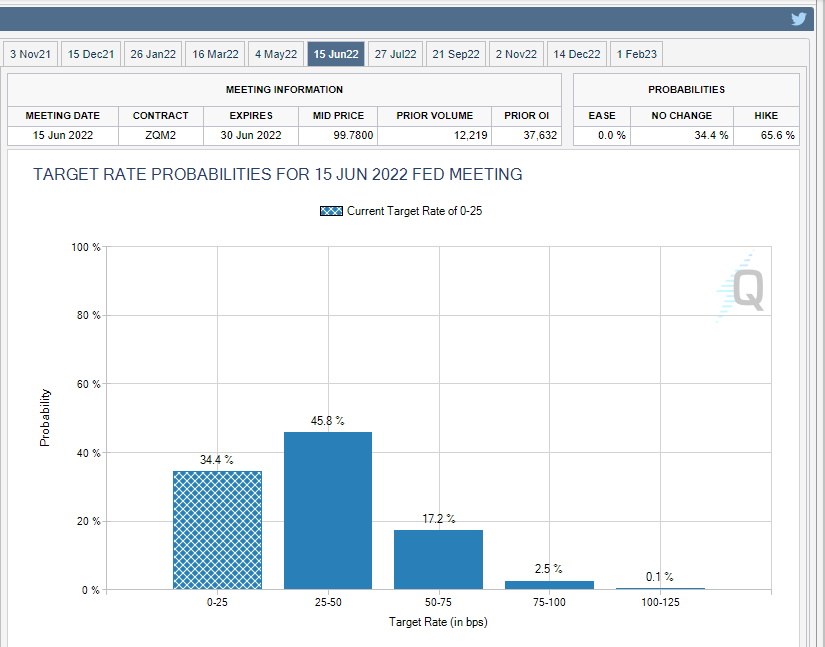

Por el contrario, los mercados están valorando una probabilidad del 66% de una subida de tasas ya en junio y Powell podría respaldar tácitamente ese punto de vista simplemente absteniéndose de una respuesta directa. Eso no se consideraría como un retroceso contra las expectativas del mercado, una especie de respaldo que aumentaría la especulación de una subida temprana, y haría que el dólar subiera rugiendo.

Fuente: CME Group

Conclusión

La Fed está preparada para anunciar la reducción del programa de compra de bonos y los mercados están interesados en lo que viene después. Un comienzo temprano, un ritmo rápido, una visión agresiva sobre la inflación, una visión de que el mercado laboral es ajustado y ningún rechazo de las expectativas del mercado haría subir el dólar. Tomar la reducción con lentitud, culpar de la inflación a las cadenas de suministro, ver la holgura en el mercado laboral y pedir paciencia con las tasas sería negativo para el dólar.

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico Semanal: Más drama de Trump y menos datos en la agenda

El BCE realizó un recorte de línea dura, impulsando temporalmente al Euro. Un informe optimista de empleo en EE.UU. alimentó el optimismo antes del cierre semanal. El EUR/USD mantiene su potencial alcista a largo plazo, apuntando a conquistar 1.1600.

GBP/USD Semanal: Los alcistas de la Libra buscan superar 1.3600 en una semana marcada por los datos

El GBP/USD mira hacia la inflación del IPC de EE.UU. y los datos del PIB del Reino Unido en busca de un impulso para avanzar.

El potencial alcista del USD/JPY parece limitado ante el aumento de las apuestas de subida de tasas del BoJ

El Yen japonés se deprecia frente al Dólar, aunque la caída parece limitada.

El Dólar estadounidense se tambalea: ¿Deberías preocuparte por su mayor caída en 20 años?

El Dólar ha perdido casi un 9% desde el inicio del año. Esta es su peor actuación en los primeros cinco meses del año en casi dos décadas.

Previa Nóminas no Agrícolas de mayo en EE.UU.: Analizando la reacción del precio del Oro a las sorpresas del NFP

Históricamente, ¿cómo ha impactado el informe de empleo de EE.UU. en la valoración del Oro?