![]() Equipo de Analistas de Vontobel

Equipo de Analistas de Vontobel

Vontobel Asset Management

Este artículo ha sido escrito por Chris Bowie, Gestor de Cartera en Vontobel

Los dos últimos años en renta fija han sido muy intensos para los inversores. Las agresivas subidas de tipos a corto plazo han destruido parte del rendimiento total en todos los sectores de renta fija, y tanto los bonos soberanos como los corporativos han sufrido pérdidas tan abultadas como no se habían visto en generaciones.

Tal vez no sorprenda entonces que muchos inversores hayan recurrido al efectivo, o a los activos que sustituyen al efectivo, especialmente letras del Tesoro, para proteger el capital de los clientes. Por ejemplo, muchos nos han comentado que han acumulado un 40% de sus carteras de clientes en inversiones similares al efectivo con vencimientos de tres a seis meses.

Esta operación de preservación del capital ha tenido mucho sentido. Pero ¿sigue teniéndolo si tenemos en cuenta que estamos alcanzando los tipos terminales? En estos momentos, el coste de oportunidad de no tener duración y, por tanto, ninguna posibilidad de futuras plusvalías, además de renunciar a un rendimiento adicional (carry), se ha vuelto tan negativo que permanecer en liquidez podría estar perjudicando a los clientes durante los próximos tres años.

La primera razón por la que digo esto es porque parece que hemos alcanzado los tipos terminales en Estados Unidos y en el Reino Unido. Los tipos a corto plazo implícitos en el mercado para los próximos tres años muestran que los tipos de efectivo caerán el próximo año, y en mayor medida en 2025, lo que significa que los rendimientos de los T-Bills no serán tan buenos como los que se obtienen actualmente. Con una duración casi nula, los T-Bills no generarán plusvalías a medida que desciendan estos rendimientos, a diferencia del crédito a tipo fijo.

Por el contrario, el crédito a tipo fijo (ya sea a corto, medio o largo plazo) no sólo rinde mucho más que las letras del Tesoro, sino que también tiene potencial para generar plusvalías, ya que esas caídas de rendimiento se multiplican por la duración para aumentar la rentabilidad total.

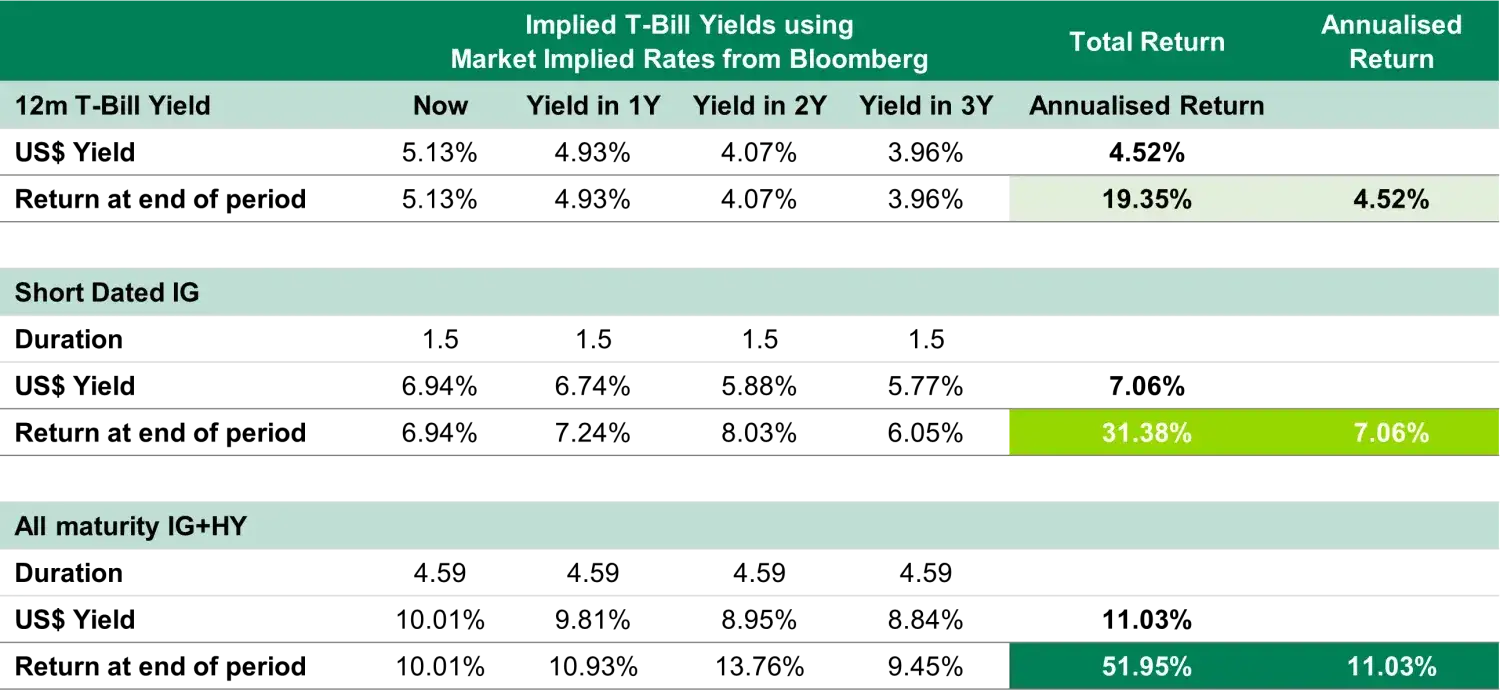

Como se puede ver en la siguiente tabla , utilizando los tipos implícitos de Bloomberg, la rentabilidad total esperada de los T-Bills durante el periodo total en el que los tipos implícitos estén disponibles (cuatro años en total) asciende al 19,35%, o al 4,52% sobre una base anualizada. Una rentabilidad buena con muy poco riesgo.

Por el contrario, pasar a un nivel de riesgo crediticio bajo, con una cartera de grado de inversión (IG) a corto plazo, que tenga una duración ínfima (y que se mantenga constante), mejoraría la rentabilidad total en más de un 12%. De este modo, la rentabilidad total del periodo ascendería al 31,4%, lo que, anualizado, supone algo más del 7%, es decir, más de un 2,5% más al año que los T-Bills.

Si se puede soportar un poco más de riesgo crediticio, entonces una cartera con todos los vencimientos, que incluya tanto bonos del Tesoro como bonos de alto rendimiento (HY) (de nuevo con una duración estática), podría superar potencialmente a los bonos del Tesoro a corto plazo en otro 20%, llevando la rentabilidad total a un asombroso 52% en los próximos cuatro años. Esto supone un 11% sobre una base anualizada, un 6,5% más al año que los T-Bills, aunque con un mayor riesgo de crédito, como se ha señalado.

Cuadro 1: Tipos de interés oficiales implícitos en el mercado y rendimientos totales estimados de dos estrategias de crédito diferentes con distintos rendimientos iniciales y duraciones.

Fuente: Twenty Four, Bloomberg

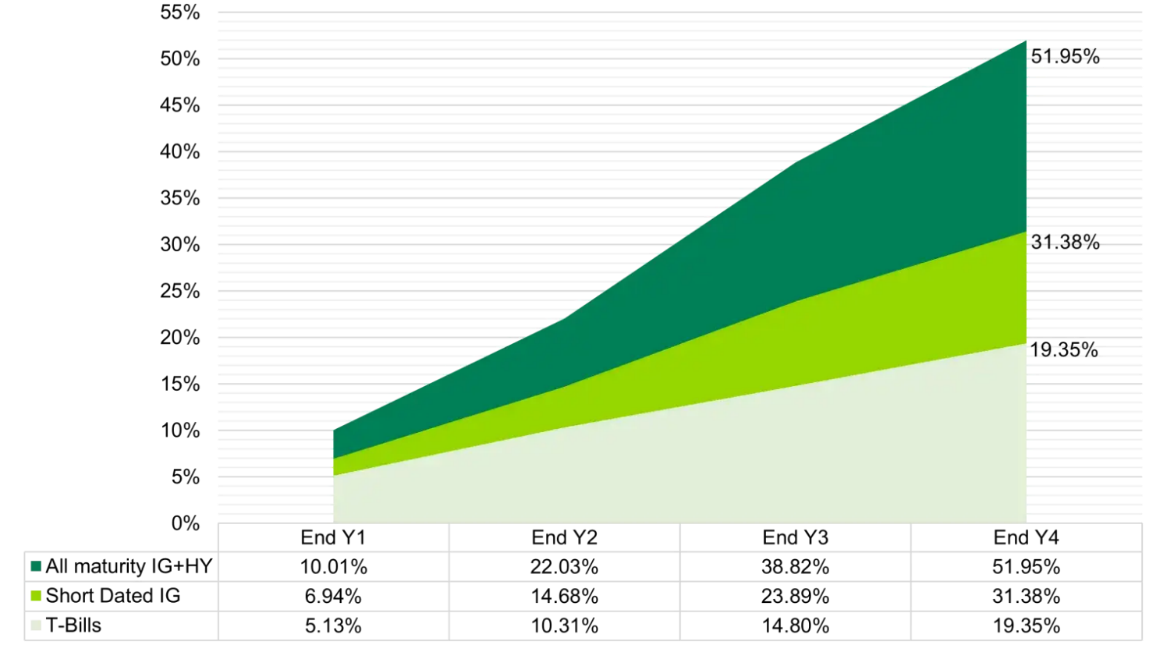

La gran diferencia de retornos entre estas tres opciones se amplía con el paso del tiempo, ya que los rendimientos de los bonos del Tesoro caen durante ese periodo pero apenas generan plusvalías, mientras que los créditos a tipo fijo se benefician del mayor rendimiento inicial, que se multiplica a medida que esos rendimientos a la baja comienzan a generar plusvalías. El gráfico 1 que figura a continuación lo muestra claramente, ya que puede observarse que la diferencia entre cada opción se amplía con el tiempo a medida que nos adentramos en territorio de recortes de tipos.

Gráfico 1: Rentabilidad acumulada de los tres ejemplos

Fuente: Twenty Four, Bloomberg

Evidentemente, el posible coste de oportunidad de permanecer en efectivo, o en bonos del Tesoro, es enorme. Pero¿cuáles son los riesgos de que no estemos cerca del pico de los rendimientos y podamos sufrir más?

Aparte de que los tipos implícitos en el mercado indican que nos encontramos en el punto álgido del ciclo de tipos, y de que el lenguaje de los banqueros centrales lo confirma, una prueba estadística interesante también apunta a que la desventaja de comprar un poco de duración ahora mismo es muy reducida, y esta es la segunda razón por la que considero que ha llegado el momento de salir del efectivo.

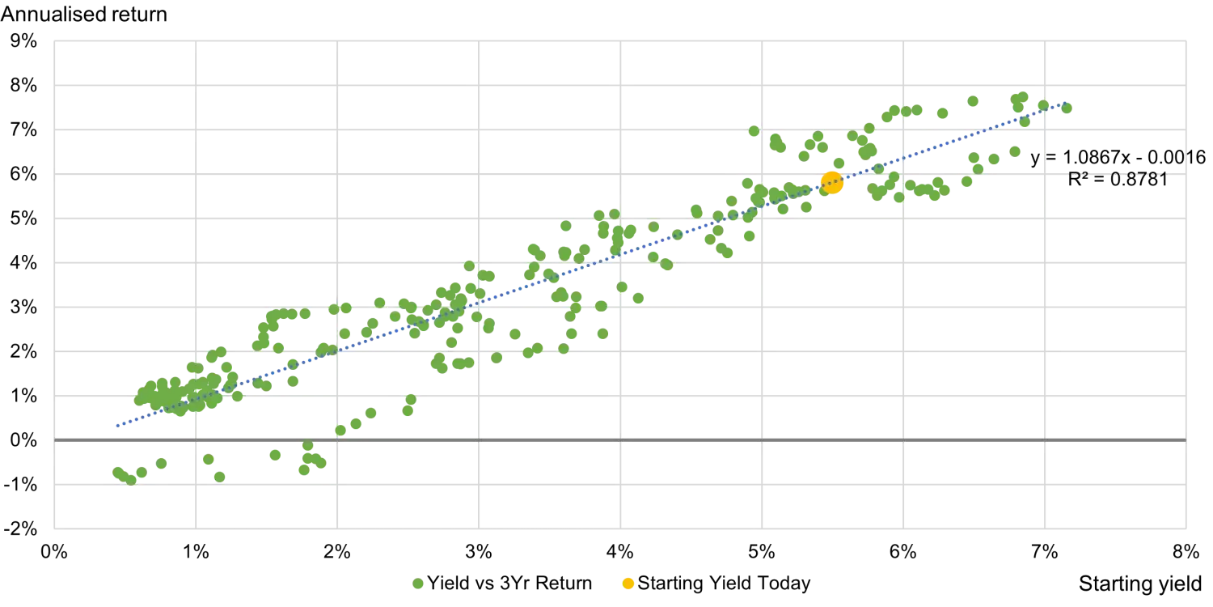

Gráfico 2: Rendimiento inicial frente a rendimientos totales a tres años, índice de mercado amplio en US$ de uno a tres años.

Fuente: TwentyFour, ICE/BAML, fecha de inicio del índice en 1996.

La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. Incluido únicamente con fines ilustrativos. No es posible invertir directamente en un índice y no se gestionan activamente.

Como se puede ver, no sólo el rendimiento de inicio actual para este índice de mercado amplio de uno a tres años predice fuertes rendimientos durante los próximos tres años (con un R2 de 0,8781), sino que también se puede ver lo inusual que es ese punto amarillo de alto rendimiento de inicio cuando se compara con toda la historia de este índice: está muy cerca del borde derecho del gráfico. De hecho, en términos de percentiles, el rendimiento actual está en el percentil 87, lo que significa que los rendimientos sólo han sido más altos el 13% del tiempo que ha existido este índice. ¿Cuál es el lado negativo? Si observamos los grupos de observaciones cercanas al punto amarillo, veremos que nunca se han visto rentabilidades anualizadas inferiores al 5% cuando los rendimientos iniciales son tan altos.

Con un rendimiento inicial tan alto hoy en día y, en nuestra opinión, ahora las perspectivas realistas de ganancias de capital significativas en los próximos dos años, el coste de oportunidad de permanecer en efectivo es grande.

Incluso si el ciclo de impago y la duración le inquietan, puede obtener potencialmente más de un 11% adicional, o un 2,5% al año, invirtiendo en bonos a corto plazo porque el carry es mayor que el de las letras del Tesoro, y la pequeña cantidad de duración que tienen los bonos a corto plazo puede mejorar aún más esos rendimientos durante los tres años siguientes.

Si se puede soportar un poco más de riesgo de crédito y un poco más de duración, se puede obtener un 32% más de rentabilidad (un 6,5% más al año) frente a los T-Bills en un fondo que puede asignarse tanto a IG como a HY con una duración cercana a los cuatro años y medio.

Así pues, por primera vez en dos años, podemos afirmar con seguridad que el coste de oportunidad de mantener el efectivo es muy elevado.

Este comunicación promocional se ofrece exclusivamente a título informativo y no constituye ninguna invitación, oferta o recomendación para comprar o vender participaciones en fondos/ acciones de fondos ni ningún otro instrumento financiero, ni para realizar transacciones o actos jurídicos de ningún tipo. Se deberían adquirir participaciones en fondos únicamente sobre la base del folleto de venta actual del fondo, el documento informativo clave para el inversor, su escritura de constitución y el informe anual y semestral más reciente del fondo, y después de haber consultado a un asesor financiero, jurídico, contable y fiscal independiente.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Semanal: El par está bajo presión mientras el tono de la Fed y los avances comerciales impulsan el Dólar estadounidense

El EUR/USD cayó por debajo de 1.1200 el viernes, alcanzando mínimos de cuatro semanas.

Pronóstico Semanal del GBP/USD : La Libra no logra beneficiarse de un BoE cauteloso ni de un acuerdo comercial entre EE. UU. y el Reino Unido

La Fed y el BoE se mantuvieron en su retórica cautelosa en medio de las incertidumbres sobre los aranceles en EE.UU.

El Yen japonés sigue recuperándose de su mínimo de varias semanas frente a un Dólar ligeramente más débil

El Yen japonés atrae a algunos compradores intradía el viernes, aunque el potencial alcista parece limitado.

La Fed no tiene prisa por cambiar las tasas, ya que la incertidumbre económica sigue siendo elevada

La Fed está preocupada por los riesgos de estanflación y se mantiene firme en modo de espera y ver.

Cinco datos fundamentales de la semana: Mercados listos para temblar por el comercio, la Fed y más

Otro fuerte informe de Nóminas no Agrícolas (NFP) en abril, pero las dudas sobre el comercio siguen siendo prevalentes. La atención ahora se desplaza temporalmente a la Reserva Federal (Fed), pero los acuerdos comerciales podrían acaparar la atención.