Perspectivas 2022: Renta variable global y temática

Este artículo ha sido escrito por Alex Tedder, responsable de renta variable global de Schroders

La capacidad de fijación de precios será clave para las acciones globales en 2022 por varios motivos:

- La interrupción de la cadena de suministro es importante, pero debería disminuir a lo largo de 2022.

- La inflación sigue suponiendo un riesgo importante en muchos sectores, encareciendo los costes de los insumos (inputs), especialmente los de la energía, que ya están en el sistema y que se transmiten a los precios al consumidor y a los salarios.

- Es probable que los márgenes se vean presionados, por lo que el poder de fijación de precios será clave.

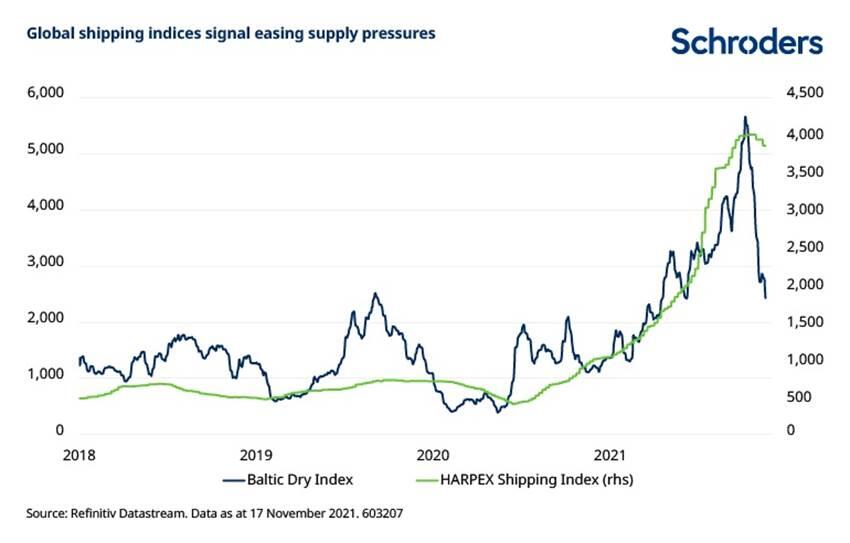

La interrupción de la cadena de suministro debería remitir en la mayoría de los sectores en 2022

Las importantes interrupciones de las cadenas de suministro en 2021, en gran parte relacionadas con los límites de capacidad y los cuellos de botella en el transporte a causa del Covid-19, se atenuarán a medida que avancemos hacia 2022.

Históricamente, los retrasos en la cadena de suministro se ajustan con bastante rapidez tras periodos de tensión, ya que el mercado responde a una mayor demanda y vuelve a crear existencias. No vemos ninguna razón para pensar que no será así en 2022, y de hecho las tarifas de transporte de mercancías ya han empezado a bajar.

Sin embargo, es probable que los precios de la energía se mantengan elevados por varias razones. La recuperación económica está impulsando la demanda de petróleo y gas en un momento en que el crecimiento de la oferta es estático. Mientras los gobiernos han animado a las empresas energéticas a gastar más dinero en energías renovables, se ha recortado el gasto en exploración y producción tradicional. Como consecuencia de esta falta de inversión, la oferta no sólo es escasa, sino que en muchos casos se reducirá con bastante rapidez, sobre todo si se quieren cumplir los objetivos de emisiones. En consecuencia, es probable que los precios de la energía tradicional se mantengan altos durante un tiempo considerable.

No cabe duda de que, en el futuro, las reservas de petróleo y gas en yacimientos valdrán una fracción de su valor implícito actual. Pero, por el momento, la energía tradicional puede generar flujos de caja y beneficios normales. No creemos que esa sea una opinión que comparta el consenso.

La inflación sigue preocupando

Los gestores de fondos llevan tiempo preocupados por la posibilidad de que la inflación sea algo más que "transitoria" y, de momento, los augurios no son buenos. La inflación de los precios de producción de octubre en EE.UU., del 8,6%, fue una sorpresa y refleja el impacto de las subidas de precios en todo el espectro: desde el aumento de los precios de la energía y las materias primas hasta el rápido aumento de los costes laborales.

Este último fenómeno ha cogido por sorpresa a muchos economistas: una parte importante de la mano de obra, tanto en EE.UU. como en Europa, aún no ha vuelto a trabajar. La escasez de mano de obra resultante ha ejercido una importante presión al alza sobre los salarios, con un crecimiento medio de los ingresos por hora en EE.UU. del 5%, que se acelerará aún más a medida que los trabajadores respondan al aumento de los costes de los combustibles, la vivienda y el carburante con una mayor demanda salarial.

En general, a pesar de cierta moderación en la escasez de oferta, la presión sobre los precios es fuerte. De hecho, el aumento de la inflación de los precios al consumo en octubre hasta el 6,2%, la tasa más alta desde 1982, no nos sorprendió. Es complicado que veamos un rápido cambio de dirección en las presiones sobre los precios, sobre todo teniendo en cuenta que el impulso de la recuperación en las principales regiones del mundo parece ser sólido.

Los márgenes estarán bajo presión en muchas industrias

El crecimiento de los beneficios empresariales en 2021 ha sido notablemente fuerte. El estímulo monetario y fiscal récord ha apoyado el rápido cambio de la actividad empresarial tras la aprobación de las vacunas contra el Covid-19 a finales del año pasado. Las empresas estadounidenses del S&P 500, por ejemplo, van camino de alcanzar de media los 225 dólares por acción de beneficios en 2021, lo que supone un aumento del 65% respecto a 2020.

El hecho de que los beneficios hayan sido tan buenos en 2021 hace que sea muy probable que en 2022 surjan retos importantes. No sólo los márgenes estadounidenses vuelven a estar en máximos históricos, sino que el impacto total del aumento de los costes de los insumos (inputs) aún no se ha dejado sentir. Con un mercado laboral ajustado compitiendo por los trabajadores cualificados en múltiples industrias, habrá más presión sobre los márgenes, especialmente en el sector de los servicios. Todo ello se traduce en un entorno que complica aún más la obtención de rentabilidad.

Es probable que la capacidad de fijación de precios sea un factor clave en los próximos 12-24 meses

En este contexto, existen claros riesgos para la renta variable el próximo año, especialmente porque las valoraciones son relativamente elevadas (sobre todo en EE.UU.). La vieja máxima de que los mercados alcistas no mueren de viejos parece cumplirse en la actualidad.

También es factible que las empresas sean capaces de superar los próximos 12 meses repercutiendo los precios más altos a los consumidores, cuyas finanzas domésticas están en su mayoría en buena forma y que pueden encontrar tolerable una subida de precios del 5% para los bienes de consumo a medida que aumentan los salarios.

Sin embargo, muchas empresas, especialmente las de sectores fragmentados con poca o ninguna diferenciación de productos, no podrán repercutir los costes más altos.

En el entorno actual, los sectores de consumo básico e industrial parecen los más vulnerables al aumento de los costes de los insumos, dada la fuerte subida de las materias primas básicas, como los cereales y el azúcar o el acero y el cobre. Además, estos sectores suelen ser muy competitivos.

Pero hay notables excepciones: Nestlé pudo subir los precios más de un 4% respecto a 2020 en el tercer trimestre de 2021 gracias a su potente franquicia mundial de café, mientras que otras empresas del sector, como Unilever o Procter & Gamble han tenido dificultades para subir el precio de sus productos.

Tal vez los mejores ejemplos de poder de fijación de precios se encuentren en el sector tecnológico, especialmente entre las plataformas de megacapitalización. Empresas de software como Microsoft o Adobe, que proporcionan herramientas esenciales a empresas, gobiernos y hogares, están en una posición privilegiada porque pueden aumentar sus tarifas de suscripción anual cada año.

Del mismo modo, un puñado de plataformas de Internet muy grandes, especialmente Alphabet, la empresa matriz de Google, dominan el mercado de la publicidad digital (que a su vez se está convirtiendo en el canal dominante para anunciantes de todo tipo). En los primeros nueve meses del año, los ingresos de Google aumentaron un 45% en comparación con el año anterior, ayudados por la fortaleza de los precios.

Muchas otras empresas de software, Internet y semiconductores pueden incorporar subidas de precios regulares, manteniendo el crecimiento de los costes muy moderado. Estas áreas seguirán siendo un terreno fértil para el crecimiento en el próximo año.

Las megatendencias siguen ganando terreno

Dejando de lado los retos inmediatos, hay una serie de factores estructurales que probablemente tendrán un impacto importante en los mercados de renta variable durante la próxima década y más allá.

La mayoría de estas tendencias (a menudo conocidas como "megatendencias") no son, ni mucho menos, nuevas. El cambio climático, la transición energética, el cambio demográfico, la innovación sanitaria, la digitalización, la automatización y la urbanización han sido importantes durante muchos años. Sin embargo, su relevancia está aumentando exponencialmente a medida que la población crece. En algunos casos, la pandemia simplemente ha acelerado el proceso de cambio.

Aunque hay grandes desafíos que deben ser abordados a escala mundial, y rápidamente, hay muchas razones para creer que pueden ser resueltos. Como demuestra la producción de una vacuna revolucionaria apenas nueve meses después de la aparición del Covid-19, estamos viviendo una edad de oro de la innovación.

La convergencia de varias tecnologías, desde la capacidad de procesamiento, la conectividad, el ancho de banda y la memoria hasta el suministro de energía y el software, está dando lugar a una ola de innovación en múltiples sectores, la mayoría de las cuales no habrían sido posibles ni siquiera hace unos años.

La vacuna contra el Covid-19 no podría haberse desarrollado sin la tecnología de secuenciación del ADN. Del mismo modo, el proceso de transición energética es ahora posible gracias a los extraordinarios avances en la capacidad de las baterías, la capacidad de generación de electricidad renovable y la tecnología de redes. El proceso de transformación global está en marcha, y es amplio, generalizado y duradero.

Desde el punto de vista de la inversión, las oportunidades son inmensas. Si estamos en lo cierto sobre las implicaciones de las megatendencias, invertir en las empresas expuestas a ellas podría ofrecer la perspectiva de rentabilidades notablemente superiores a las de un índice de renta variable tradicional.

Conclusión: vale la pena comprometerse

El viejo proverbio inglés "El que no conversa, no sabe nada" se podría aplicar a la inversión. Y, sin embargo, es sorprendente la poca frecuencia con la que interactúan los inversores y los equipos directivos de las empresas en las que invierten. Tradicionalmente, los accionistas han optado por ejercer sus opiniones principalmente a través del sistema de votación por delegación (proxy voting). Por regla general, han votado, y siguen votando, a favor de la dirección de la empresa.

En un mundo complejo y rápidamente cambiante, parece esencial un diálogo regular y constructivo entre los inversores y sus participadas. Un equipo directivo puede no apreciar la importancia de una cuestión específica, como la sostenibilidad o el bienestar social, desde el punto de vista de un inversor.

Del mismo modo, un inversor puede no apreciar hasta qué punto una empresa se ha comprometido a transformar su modelo de negocio para hacer frente a algunos de los retos que hemos comentado anteriormente. La inversión no se limita a la compra de una acción. El compromiso activo es imprescindible.

Autor

Equipo de analistas Schroders

Schroders

Schroders plc es una empresa multinacional británica de gestión de activos, fundada en 1804. La compañía emplea a más de 4700 personas en 30 países de Europa, América, Asia, África y Oriente Medio.