Comentarios de Ben Laidler, estratega de mercados globales de eToro

PERSPECTIVAS: Esperamos que la fiebre de los mercados se disipe en octubre a medida que las múltiples presiones del "muro de la preocupación" empiecen a remitir y la estacionalidad se vuelva positiva. Los inversores han pasado un verano miserable, pero vemos que la subida de los precios del petróleo y de los rendimientos de los bonos se atenuará a medida que EE. UU. se ralentice en el cuarto trimestre. A ello puede contribuir la huelga de la UAW, el aparentemente inevitable cierre del Gobierno y el reinicio de los pagos a los estudiantes. La economía estadounidense tiene el ímpetu de "excepcionalidad" para aguantar esto, y debería ser un alivio para los inversores en apuros. La temporada de resultados del 3T puede ser un catalizador positivo, con el fin de la "recesión" de beneficios y el mercado descansando de la Fed hasta noviembre...

SEPTIEMBRE: Hemos asistido a la construcción de un "muro de inquietud", con el petróleo a más de 90 $/bbl. actuando como un "impuesto" al consumo y una preocupación inflacionista, y la rentabilidad de los bonos estadounidenses a 10 años repuntando hasta el 4,5% y presionando fuertemente las valoraciones revalorizadas. La escalada de la huelga automovilística de la UAW afecta a una cuarta parte de la industria manufacturera estadounidense, el cierre del Gobierno federal amenaza a una cuarta parte de la economía y 28 millones de personas deben reiniciar el pago de sus préstamos estudiantiles. Además, los inversores lidiaron con la peor estacionalidad del año. El S&P 500 perdió un 5% y la volatilidad del VIX se disparó un tercio. El dólar subió a máximos de nueve meses como "refugio seguro", mientras que el Bitcoin se mantuvo al margen. Se reabrieron los mercados de OPV, desde ARM hasta CART, y la empresa de adelgazamiento NVO desbancó a la lujosa LVMH como mayor valor europeo.

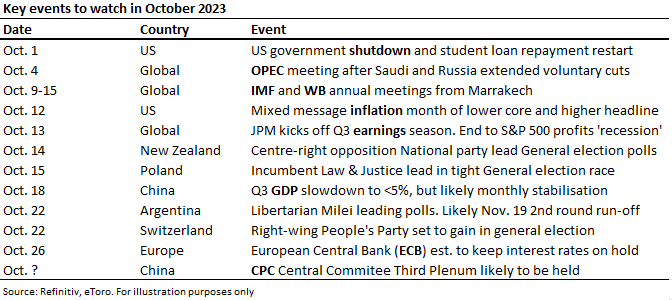

OCTUBRE: La atención se centra en los vientos en contra para el crecimiento de EE.UU. derivados del cierre del Gobierno, las huelgas y el pago de los préstamos estudiantiles. Un calendario electoral mundial cargado, desde Polonia hasta Argentina, que se inclina hacia el populismo y la derecha. El inicio de una temporada de resultados del tercer trimestre crucial que probablemente anuncie el final de la reciente "recesión" de beneficios, en la que sólo caerán los beneficios de las materias primas y la sanidad. Los beneficios deben tomar el relevo de las valoraciones a la hora de impulsar el mercado. La Reserva Federal está de descanso hasta el 1 de noviembre, y los futuros apuntan con fuerza a una nueva pausa en la subida de tipos, ya que el próximo informe de inflación ofrece otro mensaje contradictorio. La estacionalidad histórica de la renta variable mundial pasa del -1,1% al +0,9%.

La Comisión de Valores de Chipre regula eToro en Europa, autorizada y regulada por la Autoridad de Conducta Financiera en el Reino Unido y por la Comisión de Valores e Inversiones de Australia en Australia. Las operaciones de Copy Trading no equivalen a un asesoramiento de inversión. El valor de sus inversiones puede subir o bajar. Su capital está en riesgo. Esta comunicación tiene únicamente fines informativos y educativos y no debe considerarse como un consejo de inversión, una recomendación personal o una oferta o solicitud de compra o venta de ningún instrumento financiero. Este material se ha preparado sin tener en cuenta los objetivos de inversión o la situación financiera de ningún destinatario en particular, y no se ha preparado de acuerdo con los requisitos legales y reglamentarios para promover la investigación independiente. Cualquier referencia a la rentabilidad pasada o futura de un instrumento financiero, un índice o un producto de inversión empaquetado no es, ni debe considerarse, un indicador fiable de resultados futuros. eToro no hace ninguna declaración ni asume ninguna responsabilidad en cuanto a la exactitud o integridad del contenido de esta publicación.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Semanal: El par está bajo presión mientras el tono de la Fed y los avances comerciales impulsan el Dólar estadounidense

El EUR/USD cayó por debajo de 1.1200 el viernes, alcanzando mínimos de cuatro semanas.

Pronóstico Semanal del GBP/USD : La Libra no logra beneficiarse de un BoE cauteloso ni de un acuerdo comercial entre EE. UU. y el Reino Unido

La Fed y el BoE se mantuvieron en su retórica cautelosa en medio de las incertidumbres sobre los aranceles en EE.UU.

El Yen japonés sigue recuperándose de su mínimo de varias semanas frente a un Dólar ligeramente más débil

El Yen japonés atrae a algunos compradores intradía el viernes, aunque el potencial alcista parece limitado.

La Fed no tiene prisa por cambiar las tasas, ya que la incertidumbre económica sigue siendo elevada

La Fed está preocupada por los riesgos de estanflación y se mantiene firme en modo de espera y ver.

Cinco datos fundamentales de la semana: Mercados listos para temblar por el comercio, la Fed y más

Otro fuerte informe de Nóminas no Agrícolas (NFP) en abril, pero las dudas sobre el comercio siguen siendo prevalentes. La atención ahora se desplaza temporalmente a la Reserva Federal (Fed), pero los acuerdos comerciales podrían acaparar la atención.