![]() James Smith

James Smith

ING Economic and Financial Analysis

La inflación de los servicios se situará en torno al 5% durante el invierno, mientras que el IPC general podría acercarse al 3% en enero. Eso reduce la posibilidad de un recorte de tasas en diciembre, pero en primavera, creemos que todavía hay una buena probabilidad de que el Banco de Inglaterra acelere su ciclo de relajación.

La inflación de los servicios en el Reino Unido fue un poco más alta de lo que esperaba el consenso de economistas en octubre. Pero con un 5%, es solo fraccionalmente más alta que en septiembre y está en línea con la previsión del Banco de Inglaterra (y la nuestra). Sin embargo, es interesante que, cuando profundizamos en los detalles, descubrimos que gran parte de la reciente persistencia se encuentra en categorías que el Banco parece considerar menos importantes/menos indicativas de la "persistencia" de la inflación.

Esas son cosas como los alquileres, que fueron particularmente fuertes en términos mensuales en octubre, aunque esto podría estar relacionado con los alquileres sociales, que solo se actualizan trimestralmente. Las tarifas aéreas y los paquetes vacacionales, categorías notoriamente volátiles, también explican parte del reciente aumento de la inflación de los servicios.

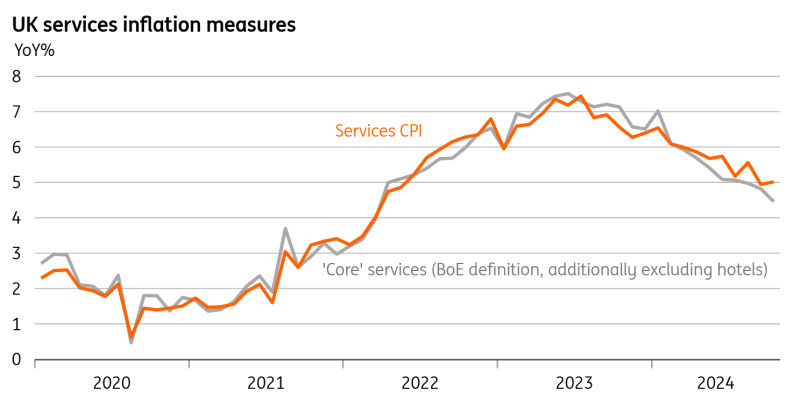

Al Banco de Inglaterra le gusta eliminar esas cosas y centrarse en la llamada inflación de "servicios subyacentes". No hay una definición única, pero nuestra medida preferida en el gráfico a continuación, emulando el trabajo que el BoE ha hecho anteriormente, cayó del 4.8% al 4.5%. Esa es una historia bastante diferente de lo que nos dice el número general de servicios.

La inflación de "servicios subyacentes" está cayendo más rápido que el número general

Servicios subyacentes basados en una medida utilizada en el Informe de Política Monetaria de mayo de 2024

Fuente: Macrobond, cálculos de ING

¿Hace alguna diferencia esto en la decisión del Banco de Inglaterra en diciembre? Lo dudamos, aunque recuerden que todavía tenemos otra lectura antes de entonces. Nosotros, como el BoE, esperamos que la inflación de los servicios se sitúe en torno al 5% durante los próximos cuatro meses antes de bajar más notablemente en el segundo trimestre. Al mismo tiempo, la inflación general podría acercarse bastante al 3% en enero, aunque principalmente debido a la energía. Todo eso significa que el Banco probablemente continuará su camino de recortes de tasas "graduales" por ahora, lo que se entiende ampliamente como un recorte por trimestre. Esperamos una pausa en la reunión del próximo mes.

Pero ese matiz sobre la inflación de los servicios subyacentes es importante. Creemos que la tendencia bajista continuará, aunque tal vez no en los próximos meses. Suponiendo que lo haga, creemos que eso significa que el Banco de Inglaterra puede, con el tiempo, volverse más agresivo en los recortes. No es fácil determinar el momento, pero creemos que un recorte de tasas en febrero, seguido de otro en marzo (y recortes consecutivos a partir de entonces) sigue siendo un caso base razonable.

Aviso Legal: Esta publicación ha sido preparada por ING únicamente con fines informativos, independientemente de los medios, la situación financiera o los objetivos de inversión de cada usuario. La información no constituye una recomendación de inversión, ni es asesoramiento de inversión, legal o fiscal, ni una oferta o solicitud de compra o venta de ningún instrumento financiero. Más información: https://think.ing.com/content-disclaimer/

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico Semanal: Saltando de una crisis a otra

El EUR/USD alcanzó un máximo de 1.1754 en la última semana de junio, su nivel más alto desde septiembre de 2021. El par se estabilizó en torno a la zona de 1.1720, preservando su impulso positivo a medida que el viernes llegaba a su fin.

GBP/USD Semanal: La Libra experimenta un resurgimiento de compras

La configuración técnica diaria sugiere un mayor potencial alcista para el par GBP/USD.

El Yen japonés se beneficia de la reactivación de la demanda de refugio seguro; el USD/JPY se desploma a un mínimo de casi dos semanas

El Dólar se desploma a su nivel más bajo en más de tres años y ejerce presión adicional sobre el USD/JPY.

Clima desfavorable para el Dólar ante los comentarios de Trump

El Euro alcanzó una nueva cota máxima desde octubre de 2021 en 1.1745 esta misma semana. Al alza, 1.1745 y 1.1800 serán las zonas a tener en cuenta.

Cumbre de la OTAN: El objetivo es un gasto militar del 5%, pero ¿podrá Europa mantener el ritmo?

La Cumbre de la OTAN celebrada esta semana en La Haya produjo un acuerdo tan histórico como ambicioso. Los miembros de la Alianza ahora tienen como objetivo gastar el 5% de su PIB en defensa para 2035, incluyendo el 3.5% en gastos militares "puros".