Lo más notable de ayer fue la buena acogida que recibió el mercado de valores por el retraso en la imposición de un enorme arancel a Europa. Es una tontería. Significa que un acuerdo apresurado será terrible para el Euro, pero no es real en ningún sentido legal ni económico. Además, si Europa se resiste a las exigencias de Trump, el arancel del 50% volverá a aplicarse, lo que supondrá una disrupción generalizada.

La prensa se divierte señalando con el dedo al denominado 'TACO'; no, no es una sobrecarga circulatoria asociada a las transfusiones, sino más bien «Trump siempre se acobarda», algo ideado por el Financial Times y recogido por el New York Times y otros. Trump finge que sus intermitentes medidas arancelarias son «estrategia», pero todo el mundo sabe que no tiene ni idea y que solo está improvisando.

Como se mencionó anteriormente, el titular principal del WSJ es "Wall Street Apuesta a que lo Peor de la Guerra Comercial de Trump Ha Quedado Atrás". Eso es exactamente lo que Trump quiere que piense Wall Street—a pesar de sus protestas, realmente tiene miedo de causar un colapso en el mercado bursátil. El periódico dice que los inversores son optimistas de que se lograrán acuerdos con poco daño duradero a la economía—el epítome del pensamiento iluso.

Debemos tener presente que es el Congreso quien tiene el poder sobre el presupuesto, es decir, la capacidad de fijar impuestos. Trump usurpó ese poder al usar una autorización de "emergencia". El asunto llegará a la Corte Suprema algún día y, lamentablemente, la Corte probablemente le dará la razón. Después de todo, el déficit comercial es terrible. El caso de Trump "debería" incluir el aspecto de seguridad nacional, pero la Corte evita profundizar en esos detalles.

Otro aspecto de la debacle comercial es que los tratados que Trump está incumpliendo son contratos legales. Sabemos que desdeña los contratos legales y que incumplió muchos mientras construía obras, llevando a los contratistas a los tribunales y a la quiebra. Esperamos algún tipo de reacción por el incumplimiento de los contratos. Ya sabemos que el riesgo para la reputación de EE. UU. ha tocado fondo, pero ¿habrá consecuencias para Trump?

En el mercado de bonos, la Fed debe estar observando a Japón con fascinación. Después de una mini-crisis a principios de esta semana en la que los rendimientos a largo plazo se dispararon y los precios se desplomaron, provocando lo mismo en los mercados del G7, la respuesta de Japón fue proponer una menor emisión en los plazos más largos. Un analista dijo que "Japón sería un caso de prueba para el mundo entero sobre la mejor manera de que los gobiernos manejen 'signos de estrés o un desajuste entre la oferta y la demanda'". Esta no es una idea nueva, pero la rapidez y especificidad de la respuesta es muy rara.

Y para ser justos, el problema no va a desaparecer. La subasta de bonos a 40 años anoche no fue bien recibida en absoluto y los analistas señalan que cuando tus rendimientos son del 2.9% (a 30 años) pero la inflación es del 3.6%, tienes un desajuste. Los inversores exigen alguna prima por el plazo. Como hemos visto durante años, el banco central necesita subir las tasas y, sin embargo, nadie está pronosticando tal cosa hasta mucho más tarde en el año.

Hoy recibimos las minutas de la reunión de la Fed del 6-7 de mayo. Solemos pensar que las actas son insuficientes y llegan demasiado tarde, y esta vez, ¿qué pueden decir excepto algo como "incertidumbre excesiva"? Aunque parezca increíble, la otra noticia importante son los resultados de Nvidia. También publicamos dos resultados de encuestas regionales de la Fed, pero estos casi nunca influyen en el mercado de divisas.

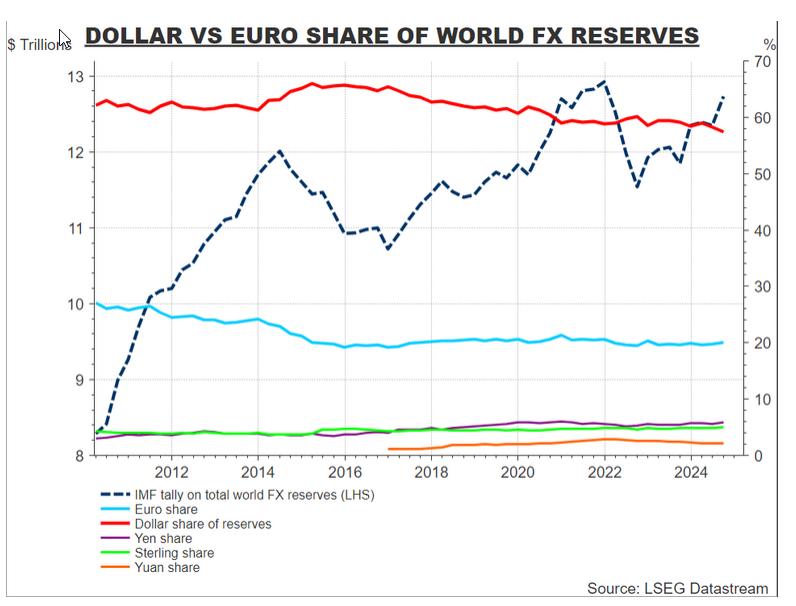

Los informes de inflación de la eurozona son moderados. Es prácticamente seguro que el BCE recortará los tipos la próxima semana. Pero esa no es la historia. La verdadera historia es que la directora del BCE, Christine Lagarde, dejó claro que realmente quiere que la eurozona aproveche la oportunidad que Trump le ofrece para convertirse en la moneda única. Señaló que "cuando surgen dudas sobre la estabilidad del marco legal e institucional, el impacto en el uso de la moneda es innegable".

"Estas dudas se han materializado en forma de correlaciones entre activos cruzados altamente inusuales desde el 2 de abril de este año, con el dólar estadounidense y los bonos del Tesoro de EE.UU. experimentando ventas masivas incluso cuando las acciones caían. La UE tiene una razón legítima para convertir su compromiso con la formulación de políticas predecibles y el estado de derecho en una ventaja comparativa."

Se necesitarán reformas considerables para permitir que la UE aproveche la oportunidad [como dijo el exjefe del BCE, Mario Draghi]. Esto incluye superar la resistencia alemana a los activos combinados en euros. Curiosamente, a Trump puede que no le importe. Se necesitaría una caída gigantesca en el dólar para siquiera comenzar a arreglar el déficit comercial, y no ve los beneficios correspondientes de ser la moneda de reserva global, como la capacidad de financiar su sobre-gasto.

Vea el gráfico de Reuters. La Sra. Lagarde tiene un largo camino por recorrer. En este punto, sospechamos que las ambiciones de convertirse en el jugador principal son un pensamiento iluso (si solo porque Europa es el lugar que ha estado en guerra entre sí durante milenios y comenzó dos guerras mundiales). Pero ¿un jugador más grande? Apuesto a que sí. Lagarde ha emitido un llamamiento a la acción.

Pronóstico

La recuperación del dólar prácticamente no se sustenta en hechos. Se debe principalmente al sentimiento, y este se ve fuertemente influenciado por factores como los índices bursátiles. Esta vez, el rendimiento del bono a 10 años/Bund se amplía a favor de EE. UU., pero no es nada del otro mundo.

No es por ser un disco rayado, pero sí lo son los tigres y las rayas. Trump está dañando la economía, la cohesión social y el sistema legal de EE. UU. de múltiples maneras, y cada día comete una nueva falta. El ánimo es muy antidólar y una de las pocas dinámicas del mercado a su favor es el simple ajuste de posiciones. Prevemos que el alza del dólar se desvanezca esta semana.

Últimos Análisis

CONTENIDO RECOMENDADO

Pronóstico del Precio del EUR/USD: Una contención decente se mantiene en 1.1060

El Euro revirtió la debilidad reciente y se acercó a la barrera de 1.1400. El Dólar estadounidense operó de manera volátil, cayendo bruscamente. La incertidumbre comercial resurgió tras un fallo de un tribunal estadounidense.

La Libra gana terreno tras el rechazo de la política arancelaria de Trump por parte de un tribunal estadounidense

La Libra esterlina se recupera de las pérdidas tempranas frente al Dólar y avanza hacia el nivel clave de 1.3500.

El Yen se recupera desde mínimos de dos semanas frente a un Dólar en retroceso

El Yen japonés se aleja de un mínimo de dos semanas alcanzado frente a su contraparte estadounidense a principios de este jueves.

Wall Street festeja por Trump y la confianza del consumidor

La tendencia del Dólar se definirá sobre el cierre de la sesión, con las Minutas de la última reunión de política monetaria de la Fed.

El Peso mexicano desafía al Bank of America y continúa cerca de máximos anuales

¿Logrará el Peso mantener la fortaleza mostrada en lo que va de año, o terminará sucumbiendo a la presión por la guerra comercial de Donald Trump?