![]() Equipo de Capital Group

Equipo de Capital Group

AETOS Capital Group

Este artículo ha sido escrito por Jared Franz es economista, Chris Buchbinder gestor de renta variable y Pramod Atluri, gestor de renta fija en Capital Group

¿Qué ha pasado con la tan anunciada recesión que iba a causar estragos en la economía estadounidense este año? Sucedió, pero poco a poco.

La recesión ha afectado a distintos sectores de la economía en momentos diferentes. Gracias a este caso poco frecuente de recesión «progresiva», es posible que Estados Unidos no experimente una crisis propiamente dicha ni este año ni el próximo, incluso a pesar de la doble presión que ejercen la elevada inflación y los altos tipos de interés.

«Cada vez son más los indicios de que quizá no suframos una recesión generalizada», afirma Jared Franz, economista de Capital Group. «En su lugar, estamos presenciando minirrecesiones en diversos sectores y en distintos momentos, cuya evolución carece de sincronía».

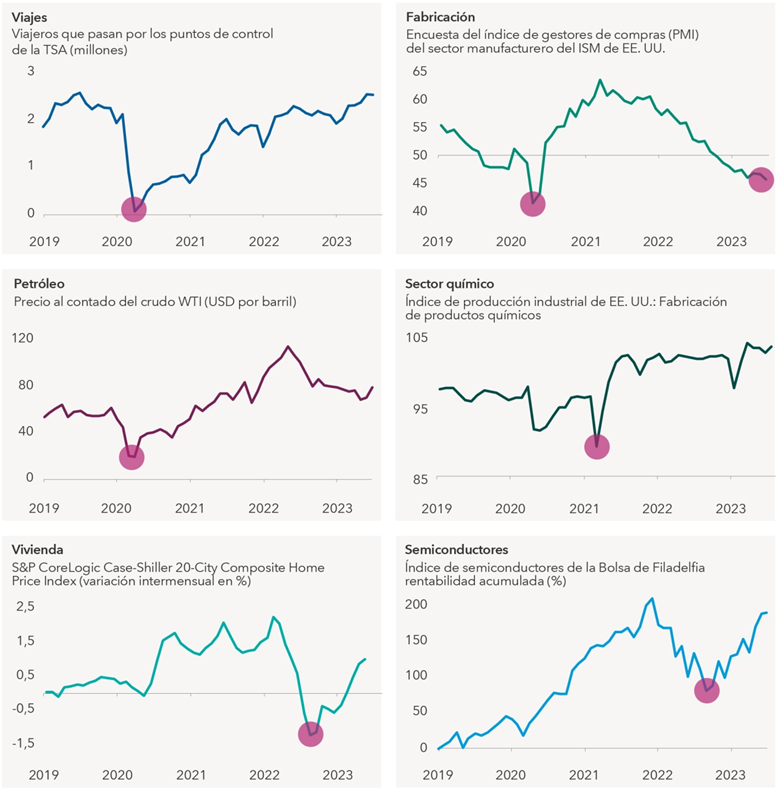

La recesión ha afectado a distintos sectores en momentos diferentes

Fuente: Viajes: Capital Group, Transportation Security Agency (TSA), Ministerio de Seguridad Interior de Estados Unidos. Los datos representan una media móvil de 30 días. Información a 26 julio 2023. Semiconductores: Capital Group, Bolsa de Filadelfia, Refinitiv Datastream. Información a 30 de junio de 2023. Los datos representan la rentabilidad acumulada sobre el precio desde el 1 de enero de 2019. Vivienda: Capital Group, Refinitiv Datastream, Standard & Poor's. El último dato mensual disponible a 27 de julio de 2023 corresponde a mayo de 2023. Fabricación: Capital Group, Institute for Supply Management (ISM), Oficina Nacional de Estudios Económicos de Estados Unidos. Refinitiv Datastream. Las cifras reflejan los resultados desestacionalizados de la encuesta del índice de gestores de compras (PMI) del sector manufacturero del ISM. Un valor del PMI superior al 50% indica que la economía manufacturera está creciendo en general; por debajo del 50% indica que está decreciendo en general. Información a 30 de junio de 2023. Sector químico: Capital Group, Reserva Federal de Estados Unidos, Refinitiv Datastream. Datos indexados a 100 en 2017. Cifras desestacionalizadas. Información a 30 de junio de 2023. Petróleo: Capital Group, Refinitiv. Información a 26 de julio de 2023. Los resultados obtenidos en el pasado no son indicativos de resultados futuros.

El año pasado, por ejemplo, el sector de la vivienda residencial sufrió una fuerte contracción después de que la Reserva Federal estadounidense empezara a subir agresivamente los tipos de interés. En cierto momento de 2022, la venta de viviendas cayó casi un 40%.

«Ahora parece que el mercado inmobiliario está empezando a recuperarse, aunque otras áreas de la economía, como el sector inmobiliario comercial, están empezando a caer en picado», explica Franz. «Al haber más gente que trabaja desde casa, el panorama que se presenta para el sector inmobiliario de oficinas es especialmente problemático».

Del mismo modo, el sector de los semiconductores resultó afectado por la ruptura de las cadenas de suministro y el descenso de la demanda de chips informáticos en 2022. Eso hizo que las acciones de los semiconductores cayeran en picado. Este año, el negocio se ha estabilizado, la demanda se ha recuperado y las acciones de este sector están provocando un repunte en los mercados mundiales de renta variable.

¿Puede evitarse una recesión a gran escala?

Si estas fases de contracción y recuperación continúan, explica Franz, podríamos vernos en un escenario en el que el producto interior bruto estadounidense no entrara en negativo en ningún momento durante 2023 o 2024, lo que evitaría una de las recesiones más anunciadas de la historia.

«Sigo pensando que es posible una desaceleración temporal moderada», afirma Franz. «No obstante, si el gasto de los consumidores no se desploma, la tan esperada recesión vendría a ser como el hombre del saco, que asustaba a todo el mundo, pero nunca aparecía».

De hecho, el Gobierno federal anunció recientemente que la economía estadounidense había crecido a un ritmo anual del 2,4% en el segundo trimestre. Una cifra muy superior a las estimaciones generales y más acentuada que el 2% del primer trimestre. Este crecimiento tan asombroso se debió a la estabilidad del gasto de los consumidores y al espectacular aumento de la inversión empresarial, que creció un 7,7% anual.

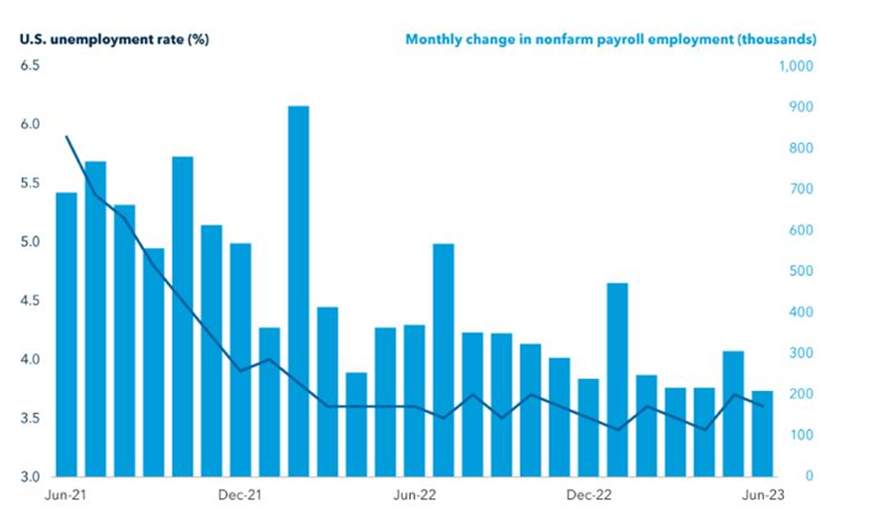

Estos factores también han contribuido al auge del mercado laboral, con una sólida creación de empleo y una tasa de paro del 3,6%, cercana a su nivel más bajo en 50 años. «Las recesiones se asocian casi siempre a pérdidas generalizadas de empleo», señala Franz, «y en estos momenos no lo estamos viendo».

La economía estadounidense repunta gracias a un mercado laboral históricamente próspero

Fuente: Capital Group, Oficina de Estadísticas del Mercado Laboral de Estados Unidos, Refinitiv Datastream, Ministerio estadounidense de Trabajo. Cifras desestacionalizadas. Información a 30 de junio de 2023.

¿Y la inversión de la curva de rendimiento?

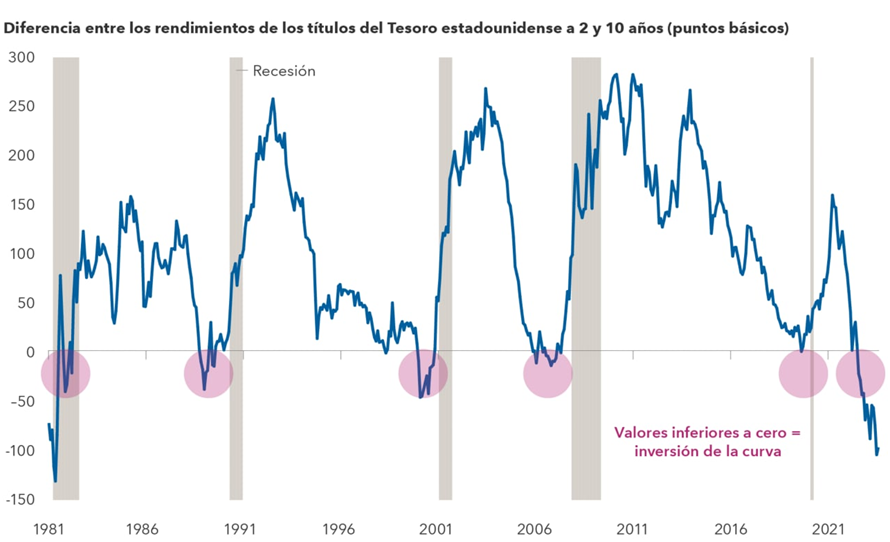

Al otro lado del debate sobre la recesión, muchos economistas han argumentado que una inversión de la curva de rendimiento es el indicador más fiable de recesión que padecemos. En estos momentos, la inversión de la curva de rendimiento, que se produce cuando el rendimiento de la renta fija a corto plazo es mayor que el de la renta fija a largo plazo, parece anunciar una recesión. Y así ha sido durante más de un año.

En los últimos 50 años, todas las recesiones de Estados Unidos han ido precedidas de una curva de rendimiento invertida. En la actualidad, la curva de rendimiento está más invertida de lo que lo ha estado desde principios de los 80. Esta evidente tendencia ha convencido a muchos economistas e inversores del mercado de renta fija de que será inevitable que se produzca una recesión en los próximos 1 o 2 años.

¿Podríamos estar equivocados? ¿O al menos haber malinterpretado el mercado de renta fija? Así es, en opinión de Pramod Atluri, gestor de renta fija.

Según Atluri, a día de hoy el factor determinante es esa elevada inflación que tampoco hemos visto desde la década de 1980. La Reserva Federal ha dejado claro que su prioridad es luchar contra la inflación y parece que está logrando su objetivo de que los precios vuelvan a la normalidad. En junio, la inflación cayó al 3% desde el 9,1% de hace un año, un descenso notable en solo 12 meses.

Eso significa que la Reserva Federal podría reducir los tipos de interés en los próximos meses, no porque espere una recesión, sino porque se aproxima a su objetivo de registrar una inflación del 2%.

¿Ha dejado de ser la inversión de la curva de rendimientos un indicador fiable para prever recesiones?

Fuente: Capital Group, Bloomberg Index Services Ltd., Oficina Nacional de Estudios Económicos de Estados Unidos, Refinitiv Datastream. Información a 26 de julio de 2023.

«Una curva de rendimiento invertida indica que el mercado espera que el tipo de interés de los fondos federales aumente hoy y disminuya mañana. Eso es todo», añade Atluri. «La curva de rendimiento no predice una recesión inminente, sino que la inflación será más baja en el futuro y, por tanto, la Reserva Federal podrá poner fin al periodo de subida de tipos».

«En consecuencia, si la inflación retrocede hasta el 2%, una curva de tipos invertida volverá a anunciar un descenso del crecimiento económico y un aumento del riesgo de recesión», concluye Atluri.

¿Qué consecuencias tiene para la inversión un aterrizaje suave?

Es evidente que muchos inversores han estado preparando sus carteras para una recesión, como demuestra el considerable desplazamiento hacia el efectivo y los equivalentes de efectivo que se ha producido en los 2 últimos años. A 30 de junio, los activos mantenidos en este tipo de inversiones conservadoras superaban los 5,4 billones de dólares, según el Investment Company Institute.

Ahora bien, ¿y si la recesión se viera sustituida por un aterrizaje suave? ¿Qué oportunidades ofrece este escenario a los inversores con un mayor apetito por el riesgo?

«A principios de año, estaba muy preocupado por una recesión», afirma Chris Buchbinder, gestor de renta variable. «Sin embargo, he relativizado ese pronóstico y, en mi opinión, la probabilidad se sitúa ahora por debajo del 50%».

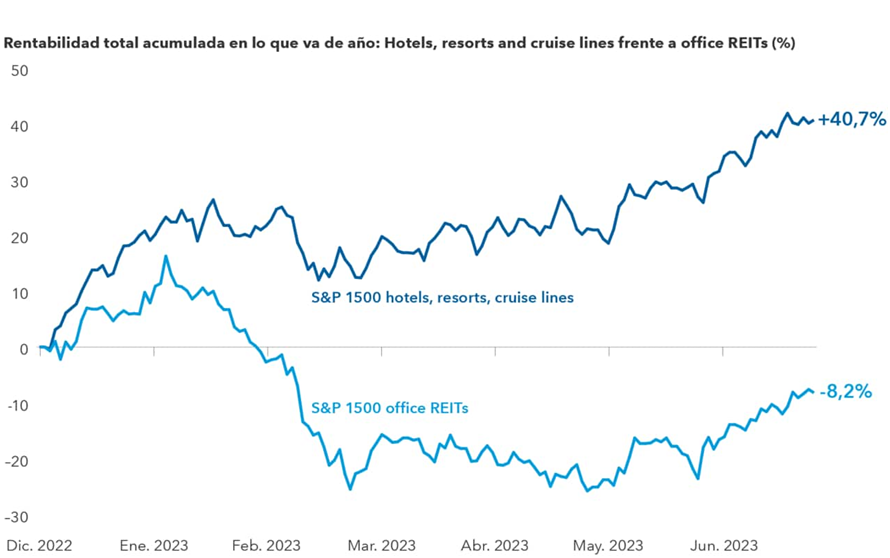

Esa perspectiva ha llevado a Buchbinder a considerar la posibilidad de invertir en compañías que tradicionalmente se han visto afectadas por el temor a la recesión, pero que han demostrado su capacidad de resistencia, sobre todo en el periodo de recuperación posterior a la pandemia. La demanda acumulada ha beneficiado a muchas compañías del sector de los viajes y el ocio, así como de la industria aeroespacial y la aviación.

También resultan interesantes los sectores de semiconductores, productos químicos y petróleo, dadas sus recientes dificultades y los cada vez mayores indicios de recuperación.

Aumentan los viajes y las actividades de ocio, al tiempo que se hunde el sector inmobiliario comercial

Fuente: Capital Group, Standard & Poor's, Refinitiv Datastream. Un fondo de inversión inmobiliaria (REIT) es una compañía que posee, explota o financia bienes inmuebles que generan ingresos. Información a 25 de julio de 2023. Los resultados obtenidos en el pasado no son indicativos de resultados futuros.

«Con esta recesión ha ocurrido lo mismo que en “Esperando a Godot”», afirma Buchbinder. «Todos la temíamos, pero precisamente por ese motivo, muchas compañías empezaron a prepararse para la crisis. Por su parte, la Reserva Federal comenzó a subir los tipos y ahora la economía es más estable. Por tanto, son menos las cosas que pueden ir mal a partir de ahora».

«En este contexto, me centro cada vez más en los sectores que descartan esa debilidad económica adicional que puede que nunca se manifieste», añadió.

La información contenida en este sitio web es de carácter general únicamente y no tiene en cuenta sus objetivos, situación financiera o necesidades. Asegúrese de leer la Guía de servicios financieros (FSG), la Declaración de divulgación del producto (PDS) y los Términos y condiciones que se pueden obtener en nuestro sitio web https://www.aetoscg.com.au, y comprender completamente los riesgos involucrados antes decidiendo adquirir cualquiera de los productos financieros enumerados en este sitio web.

AETOS Capital Group Pty Ltd está registrada en Australia (ACN 125 113 117; AFSL No. 313016) desde 2007 y es una subsidiaria de propiedad total de AETOS Capital Group Holdings Ltd, que lleva a cabo un negocio de servicios financieros en Australia, se limita a proporcionar los servicios financieros cubiertos por la licencia de servicios financieros de Australia.

El margen comercial FX y CFD conlleva un alto nivel de riesgo y puede no ser Apto para todos los inversores. Se recomienda encarecidamente buscar asesoramiento financiero independiente antes de tomar cualquier decisión de inversión.

Este comentario es propiedad de AETOS, y la copia, reproducción, redistribución y / o publicación de este material para cualquier propósito, en todo o en parte, sin se prohíbe el consentimiento previo por escrito de AETOS.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Semanal: El par está bajo presión mientras el tono de la Fed y los avances comerciales impulsan el Dólar estadounidense

El EUR/USD cayó por debajo de 1.1200 el viernes, alcanzando mínimos de cuatro semanas.

Pronóstico Semanal del GBP/USD : La Libra no logra beneficiarse de un BoE cauteloso ni de un acuerdo comercial entre EE. UU. y el Reino Unido

La Fed y el BoE se mantuvieron en su retórica cautelosa en medio de las incertidumbres sobre los aranceles en EE.UU.

El Yen japonés sigue recuperándose de su mínimo de varias semanas frente a un Dólar ligeramente más débil

El Yen japonés atrae a algunos compradores intradía el viernes, aunque el potencial alcista parece limitado.

La Fed no tiene prisa por cambiar las tasas, ya que la incertidumbre económica sigue siendo elevada

La Fed está preocupada por los riesgos de estanflación y se mantiene firme en modo de espera y ver.

Cinco datos fundamentales de la semana: Mercados listos para temblar por el comercio, la Fed y más

Otro fuerte informe de Nóminas no Agrícolas (NFP) en abril, pero las dudas sobre el comercio siguen siendo prevalentes. La atención ahora se desplaza temporalmente a la Reserva Federal (Fed), pero los acuerdos comerciales podrían acaparar la atención.