Impacto del coronavirus en los mercados

1. ¿Cuáles son las últimas noticias sobre el coronavirus?

El coronavirus, una misteriosa enfermedad de la misma familia que el síndrome respiratorio agudo severo (SARS), se ha propagado por toda China y a otros países asiáticos desde que apareció por primera vez en la ciudad china de Wuhan.

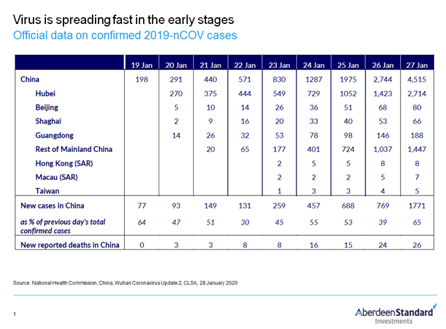

Llamado 2019-nCoV, el virus ha infectado a más de 5.900 personas en todo el mundo y ha causado 132 muertes en China, hasta el 29 de enero. La infección puede ser transmitida entre humanos. El período de incubación del virus varía de dos a 10 días según los casos notificados, y los síntomas incluyen fiebre, tos severa, dificultad para respirar, neumonía, así como alteraciones en las funciones renales y hepáticas.

2. ¿Cuáles son las similitudes del coronavirus y el SARS?

En este momento, el coronavirus parece ser más infeccioso, pero menos mortal que el SARS.

Los casos confirmados han superado los 4.500 desde que China informó por primera vez del brote el 31 de diciembre. En comparación, el SARS tardó 60 días en confirmar la cota de los 4.000 casos.

Sin embargo, el coronavirus parece tener una tasa de mortalidad más baja por ahora, con algunas estimaciones tempranas de 3-4% frente a cerca del 10% para el SARS y el 30% para el MERS.

3. ¿Cómo han reaccionado los mercados asiáticos?

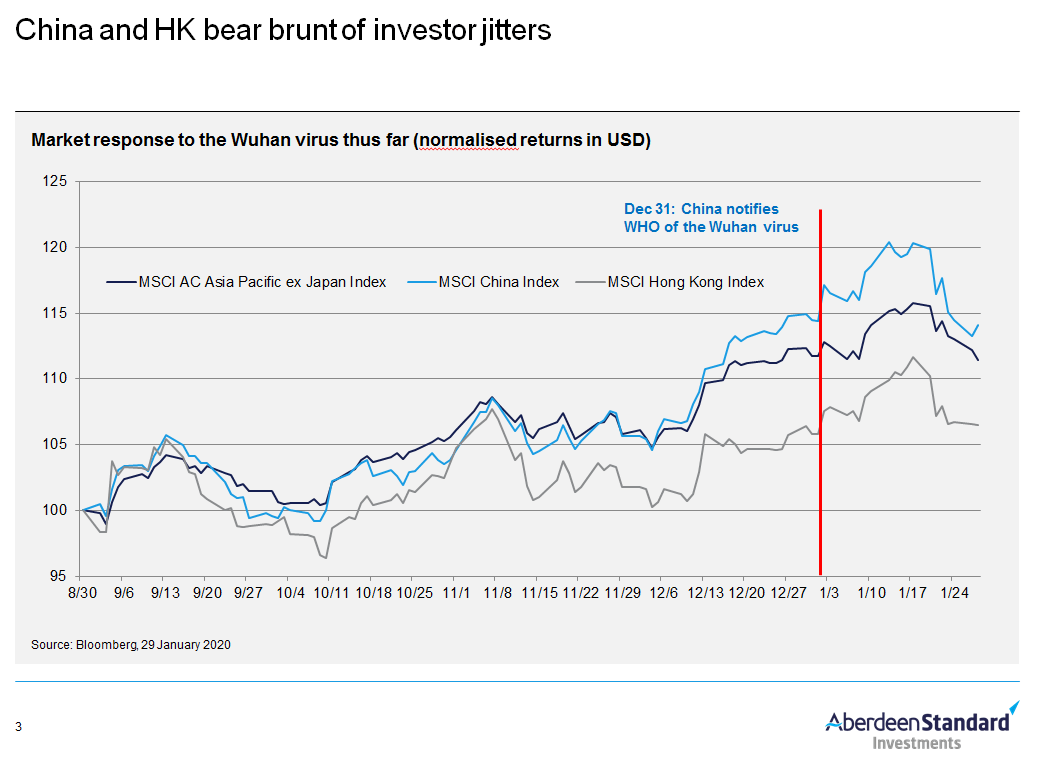

Desde que se confirmó la infección entre humanos por el brote de Wuhan el 20 de enero, el índice MSCI AC Asia Pacífico ex Japón ha bajado casi un 3%.

Ante el SRAS, el índice MSCI Asia ex-Japón perdió un 7,7% (frente a una ganancia del 5,5% para el índice MSCI Mundial) desde que se notificaron las muertes por primera vez hasta el mínimo.

No es sorprendente que Asia haya sido la región más afectada en 2003 y que esta vez también corra el riesgo de tener un rendimiento inferior.

Si bien los mercados de China y Hong Kong han sido los más afectados por las ventas en esta ocasión, también estamos viendo un sentimiento generalizado de riesgo en toda Asia, a pesar del número relativamente bajo de casos y la ausencia de muertes relacionadas con el coronavirus fuera de China. Esto probablemente refleja un mercado que sabe que se ha adelantado en términos de valoraciones. Cabe esperar que el número de casos confirmados siga aumentando y, por tanto, que los mercados se vean aún más afectados a corto plazo.

Las acciones relacionadas con el turismo son las que más han sufrido, pero las ventas se han producido en todos los sectores, ya que los inversores contemplan el impacto en la economía en general y han decidido tomar beneficios tras la fuerte subida del año pasado. Esperamos que los datos de venta al por menor y el consumo sean también débiles.

4. ¿Cuál fue la respuesta del mercado al SARS en 2003? ¿Algunas lecciones que aprender de aquel evento?

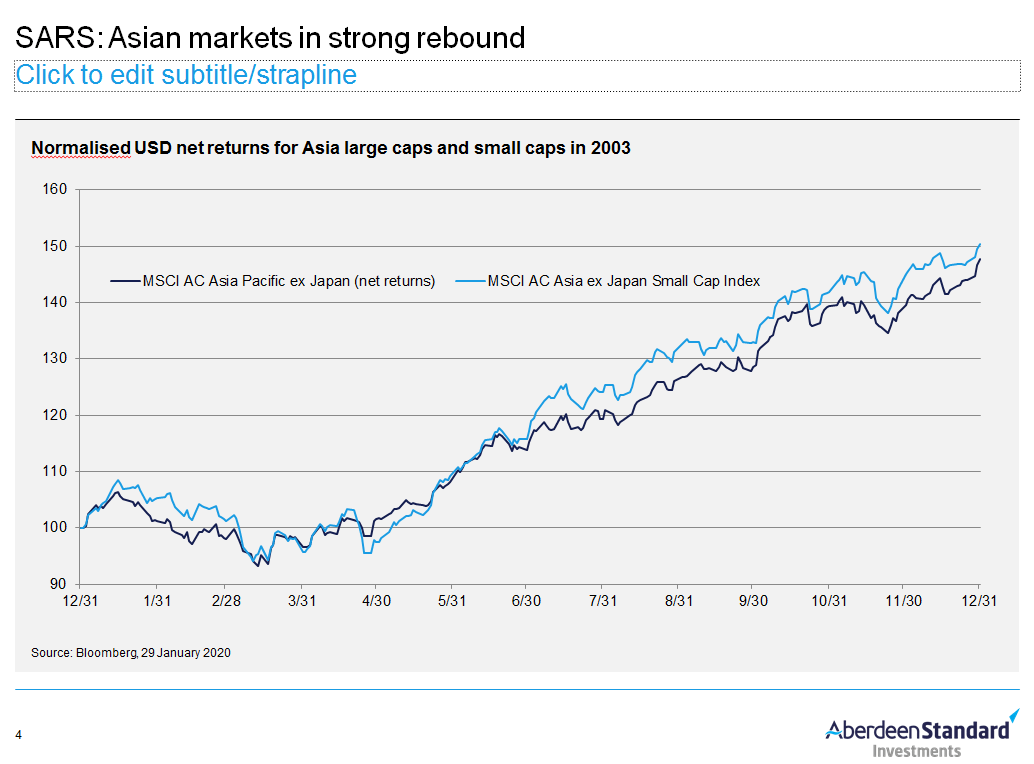

Mientras que de enero a abril de 2003 se produjeron algunos efectos negativos por los efectos del SRAS, el MSCI AC Asia Pac ex Japan Index se recuperó realmente con fuerza y subió casi un 50% ese año.

Las empresas de pequeña capitalización tuvieron un buen comportamiento y el índice MSCI AC Asia Pac Small Cap se revalorizó un 56% ese año.

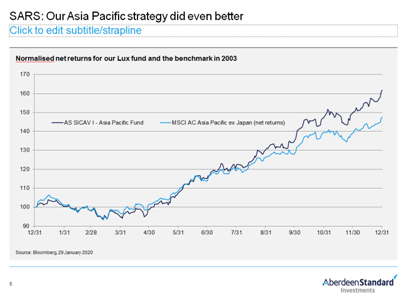

En 2003, nuestra estrategia de renta variable Asia - Pacífico superó al índice de referencia en un 15%, lo que pone de relieve la solidez de nuestro enfoque en mercados difíciles. Si bien la composición, la estructura y los motores del mercado en 2003 son bastante diferentes de los de 2020, y es difícil predecir los resultados de este año, aunque lo que sí pone de relieve es que intentar cronometrar al mercado en torno a tales acontecimientos es potencialmente arriesgado.

Preferimos mantenernos centrados en los factores de crecimiento estructural que creemos que recompensarán a los inversores a largo plazo, en lugar de responder al ruido a corto plazo.

5. ¿Cuál podría ser el impacto económico del coronavirus en China y en Asia de forma más amplia?

En el caso de China, las experiencias del síndrome respiratorio agudo severo (SARS) (de fines de 2002 a mediados de 2003), la gripe porcina humana (de mayo de 2009 a agosto de 2010) y la gripe aviar (invierno y primavera de 2014, 2015 y 2017) sugieren que el impacto económico de las enfermedades infecciosas tiende a durar de uno a dos trimestres.

Los sectores más afectados son el de los viajes, el del entretenimiento y el de las compras, mientras que la producción industrial podría verse perjudicada si el brote se extiende. Dicho esto, el impacto en el comercio y la inversión en activos fijos ha sido menos visible en episodios anteriores. Cabe mencionar que en aquel momento se mantuvo una posición crediticia poco firme en 2003 y en 2009-2010, lo que contribuyó en parte a atenuar los efectos económicos de las epidemias.

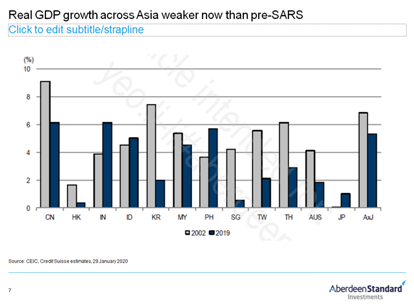

Si bien las economías asiáticas se recuperaron rápidamente después del SRAS, creemos que el impacto económico del virus de Wuhan podría persistir por más tiempo porque estas economías están en un estado más débil de lo que estaban durante el SRAS

El impacto mundial del coronavirus (2019-nCoV) dependerá en gran medida del volumen de población infectada y de la duración del brote. Los elementos clave a seguir serán el período de incubación y la transmisión asintomática de 2019-nCoV, lo que probablemente significa que el pico de nuevos casos está lejos.

6. ¿Cómo nos posicionamos para las consecuencias del virus Wuhan?

Adoptamos una visión a más largo plazo en nuestro enfoque de selección de valores basado en los fundamentales, en lugar de adoptar respuestas precipitadas a corto plazo en lo que respecta a nuestras decisiones de inversión. Sin embargo, las grandes oscilaciones de los mercados como resultado de importantes acontecimientos macro o de otro tipo, por ejemplo, el brote de coronavirus, a menudo se traducen en ventas indiscriminadas.

Fundamentalmente, nuestras posiciones son sólidas, y esperamos que sean más resistentes en los momentos en los que se producen fuertes de ventas por pánico en los mercados. Además, si el sentimiento y el impacto en el mercado es mucho más de lo que se merecen los fundamentales de nuestras participaciones, entonces aprovecharíamos la oportunidad para en estos momentos de debilidad añadir más peso a nuestras participaciones, porque seguimos creyendo en las perspectivas de crecimiento y la calidad de las compañías que tenemos en cartera a largo plazo.

7. ¿Cómo afectaría el brote a los beneficios y las valoraciones de las empresas en Asia?

El brote de coronavirus es el principal riesgo que pesa sobre los inversores, y es de esperar que el nerviosismo persista durante algún tiempo, con los mercados de China y Hong Kong sufriendo la mayor parte de las caídas. Sin embargo, en comparación con 2003, los mercados están teniendo una buena racha en los últimos meses, con valoraciones bastante altas, principalmente debido al optimismo sobre el alivio de las tensiones comerciales entre los Estados Unidos y China. El crecimiento mundial sigue moderándose, aunque los beneficios empresariales parecen estar dando un giro debido a los signos de recuperación del sector tecnológico. Las elecciones presidenciales de EE.UU. hacia finales de año también podrían añadir más incertidumbre. Dado lo anterior, podríamos ver al mercado tomar un respiro lo que haría que las valoraciones bajaran para situarse en niveles más aceptables.

8. ¿Cuál es nuestra visión sobre la renta variable asiática?

El reciente brote del virus en China también podría provocar una mayor volatilidad en los mercados bursátiles por temor a que se convierta en una epidemia similar a la del síndrome respiratorio agudo severo (SAR). Hasta ahora, consideramos que la respuesta inicial del gobierno chino es más eficaz que la dada al brote de SAR y por ahora la tasa de mortalidad parece ser menor que la del SARS. Eso sí, todavía no hemos alcanzado el pico del brote de coronavirus. Lo que sí parece claro es que los ciudadanos están haciendo todo lo posible por evitar la infección y, por lo tanto, evitar los viajes y alejarse de los lugares y lugares concurridos, lo que tiene consecuencias para sectores como el turismo, los viajes y el consumo. Seguimos vigilando la situación de cerca.

También somos conscientes de la gran cantidad de riesgos geopolíticos prevalecientes a los que la región aún enfrenta. Si bien se ha alcanzado un acuerdo comercial provisional entre EE.UU. y China, el grueso de los aranceles sigue vigente. Las diferencias existentes sobre cuestiones más complejas también impiden las posibilidades de un nuevo acuerdo. También persisten otras preocupaciones políticas, como los actuales disturbios en Hong Kong y la India. El reciente recrudecimiento de las tensiones entre Estados Unidos e Irán es una nueva preocupación, dado el riesgo de que aumenten los precios del petróleo. Es probable que las elecciones presidenciales estadounidenses de finales de año también añadan más incertidumbre.

A pesar de ello, unas políticas fiscales y monetarias más flexibles deberían prestar apoyo a los mercados de renta variable asiáticos. Unos fundamentales en gran medida sólidos también amortiguarán las economías regionales frente a las crisis. Desde una perspectiva bottom-up, los precios de los activos en Asia siguen pareciendo razonables en comparación con los de sus homólogos mundiales, mientras que se espera que los beneficios de las empresas se recuperen modestamente. Mientras tanto, los temas que sustentan el crecimiento a largo plazo de Asia no se han visto afectados. El aumento de los niveles de ingresos estimulará la demanda en diversos segmentos, mientras que los avances tecnológicos, como las redes de 5G, los centros de datos y los vehículos eléctricos, también presentan nuevas oportunidades.

Todo esto subraya nuestra convicción en un enfoque centrado en la calidad para la selección de acciones. Las ventajas competitivas y los factores que permiten a las empresas mantener unos niveles de beneficios sostenibles posicionan favorablemente a las compañías que participamos para aprovechar las tendencias estructurales favorables. Al mismo tiempo, su sólida situación financiera y su experimentado equipo gestor nos dan la confianza de que pueden seguir siendo resistentes si las condiciones se deterioran. Los balances y el flujo de caja sanos también auguran buenos resultados para los accionistas.

9. ¿Cuáles son los principales motores del crecimiento estructural a largo plazo en Asia?

Para las compañías de gran capitalización de la región Asia Pacífico (APAC), vemos las mejores oportunidades en cuatro temas clave:

- Aspiración - El aumento de la riqueza en Asia está dando lugar a un rápido crecimiento de los patrones de consumo premium en actividades que incluyen viajes, servicios financieros y alimentos y bebidas

- Construyendo Asia - La urbanización y el auge de las infraestructuras beneficiarán a los promotores inmobiliarios y a los productores de materiales como el cemento

- Facilitadores tecnológicos - Las cadenas de suministro de tecnología de Asia están bien posicionadas para el crecimiento estructural relacionado con el despliegue de 5G, big data e Internet de las cosas

- Futuro digital - La creciente conectividad en medio de la adopción generalizada de la tecnología significa un futuro brillante para los juegos de azar, internet, fintech y servicios tecnológicos como la nube

Autor

Equipo de analistas de Abrdn

Aberdeen Standard Investments

La inversión responsable consiste en ofrecer valor a los clientes. Nuestro enfoque se divide en dos áreas. En la etapa de inversión, utilizamos factores ESG para ayudar a decidir dónde es mejor invertir.