El EUR/USD experimentó una sólida apreciación la semana pasada, iniciando la sesión del lunes en 1.0382 y cerrando el viernes en 1.0832, lo que representa un incremento del 4.40% semanal. Con este movimiento, el par alcanzó máximos de 16 semanas, reflejando una renovada fortaleza del euro frente al dólar.

Uno de los principales factores que impulsó esta apreciación fue el aumento en la rentabilidad del bono alemán, que pasó del 2.4% al 2.8% en la semana, reduciendo así el diferencial de tipos con el bono estadounidense, cuya rentabilidad se mantiene en 4.25%, habiendo retrocedido desde el 4.5% registrado hace un mes. Esta reducción ha favorecido al euro, ya que una menor diferencial resta atractivo a los activos denominados en dólares y reduce la presión sobre la moneda común.

En paralelo, el Índice Dólar (DXY) se situó por debajo de los 104 puntos, alcanzando su nivel más bajo desde noviembre de 2024. La debilidad del dólar se debe en parte a los datos económicos mixtos en EE.UU., la incertidumbre generada por la guerra arancelaria con sus principales socios comerciales, así como a las expectativas de política monetaria, lo que ha permitido a otras divisas, especialmente el euro, recuperar terreno frente a la divisa estadounidense.

Datos Macro: BCE, crecimiento europeo y señales de enfriamiento en EE.UU.

El Banco Central Europeo (BCE) ha reducido los tipos de interés en 25 puntos básicos, situándolos en 2.65%. Sin embargo, la inflación en la Eurozona sigue mostrando resistencia a alcanzar el 2% objetivo, lo que ha generado un debate interno en el consejo de gobierno del BCE. Un número creciente de miembros considera que la próxima reunión de abril podría marcar una pausa en el ciclo de recortes de tipos, especialmente en un contexto donde se espera un incremento del gasto público en Europa.

La Eurozona sorprendió con un PIB del 1.2% anualizado en el cuarto trimestre, superando las expectativas del mercado. Este dato refuerza la percepción de que la economía europea, aunque frágil, ha logrado mantener un ritmo de expansión moderado.

Por el contrario, los datos de empleo en EE.UU. mostraron señales de debilitamiento. La tasa de desempleo subió al 4.1% desde el 4.0% en enero, mientras que el cambio de empleo ADP registró solo 77.000 nuevos empleos, muy por debajo de los 141.000 esperados. Los costes laborales aumentaron un 2.2%, por debajo del 3% proyectado, lo que sugiere una moderación en la presión salarial.

En los mercados bursátiles, el desempeño de las principales bolsas reflejó esta divergencia económica. En Estados Unidos, el S&P 500 acumula una caída del 4% en lo que va del año, con una volatilidad del 25%, muy por encima del 19% histórico. Mientras tanto, en Europa los mercados mostraron un comportamiento más resiliente, con un aumento del 3% en el mismo periodo, impulsado en parte por las expectativas de mayor gasto público y la recuperación del euro.

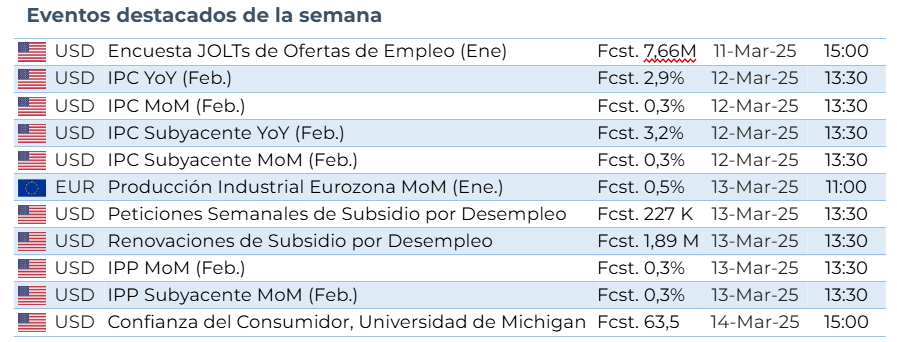

Para esta semana, los inversores estarán atentos a datos clave que podrían definir la dirección de los mercados. El miércoles se publicará el IPC de EE.UU., que podría ofrecer señales sobre la futura política monetaria de la Reserva Federal, mientras que el jueves se conocerán los datos de producción industrial de la Eurozona, que darán pistas sobre la fortaleza del sector manufacturero en la región.

Actualización Geopolítica: Rearme europeo y guerra comercial en EE.UU.

El panorama geopolítico sigue siendo un factor clave para los mercados, con Europa avanzando en su plan de rearme y expansión del gasto en defensa, lo que podría alcanzar los 800.000 millones de euros. Sin embargo, el financiamiento de este incremento en el presupuesto militar plantea desafíos significativos, con tres posibles opciones:

- Recortes en el gasto público que financia el estado de bienestar

- Incrementar la presión fiscal de los contribuyentes

- Incrementar la emisión de deuda soberana en los Estados Miembros de la UE.

Alemania ha sido uno de los primeros países en tomar medidas concretas. Desde Berlín están trabajando en acuerdos para permitir un aumento del déficit destinado a defensa, excluyéndolo del cálculo del tope fiscal que establece su Constitución. Además, el gobierno alemán ha revelado planes para la creación de un fondo de 500.000 millones de euros, destinado a defensa e infraestructuras, lo que refuerza su apuesta por la inversión pública.

En el frente comercial, la guerra arancelaria de EE.UU. continúa siendo un foco de incertidumbre. El Presidente Donald Trump anunció de nuevo la suspensión temporal de los aranceles a México y Canadá hasta el 2 de abril, lo que ha generado dudas sobre su estrategia a largo plazo. Aunque esta medida alivia momentáneamente las tensiones con sus socios comerciales, los mercados seguirán atentos a posibles cambios en la política comercial de Washington, especialmente en relación con Europa y China.

Strat FX es una marca comercial propiedad de Strat FX, Sociedad de Valores, S.A., con NIF A06829477, Sociedad de Valores autorizada por la Comisión Nacional del Mercado de Valores bajo el número de registro 319, con página web: www.stratfx.com y email de contacto: [email protected]. La información contenida en este reporte ha sido obtenida de distintas fuentes públicas o privadas bajo acuerdos de colaboración. Este documento está destinado exclusivamente a clientes profesionales y su objetivo no es asesorar o emitir consejos de inversión. Invertir en el mercado conlleva un riesgo, asesórese con un profesional regulado antes de operar

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico Semanal: Saltando de una crisis a otra

El EUR/USD alcanzó un máximo de 1.1754 en la última semana de junio, su nivel más alto desde septiembre de 2021. El par se estabilizó en torno a la zona de 1.1720, preservando su impulso positivo a medida que el viernes llegaba a su fin.

GBP/USD Semanal: La Libra experimenta un resurgimiento de compras

La configuración técnica diaria sugiere un mayor potencial alcista para el par GBP/USD.

El Yen japonés se beneficia de la reactivación de la demanda de refugio seguro; el USD/JPY se desploma a un mínimo de casi dos semanas

El Dólar se desploma a su nivel más bajo en más de tres años y ejerce presión adicional sobre el USD/JPY.

Clima desfavorable para el Dólar ante los comentarios de Trump

El Euro alcanzó una nueva cota máxima desde octubre de 2021 en 1.1745 esta misma semana. Al alza, 1.1745 y 1.1800 serán las zonas a tener en cuenta.

Cumbre de la OTAN: El objetivo es un gasto militar del 5%, pero ¿podrá Europa mantener el ritmo?

La Cumbre de la OTAN celebrada esta semana en La Haya produjo un acuerdo tan histórico como ambicioso. Los miembros de la Alianza ahora tienen como objetivo gastar el 5% de su PIB en defensa para 2035, incluyendo el 3.5% en gastos militares "puros".