El S&P prevé un repunte gracias a la inversión en IA, mientras que la fortaleza del Dólar mantiene al EUR/USD a la defensiva

Configuración macro y régimen

El apetito por el riesgo al inicio de noviembre se basa en una configuración simple pero poderosa: la visibilidad de ganancias en IA e infraestructura de centros de datos se mantiene intacta, el camino de la política se está relajando solo con cautela, y la reciente distensión entre EE.UU. y China ha recortado los riesgos inmediatos de la cadena de suministro sin pretender resolver la rivalidad más profunda. Esa mezcla permite que las acciones y el dólar sean fuertes al mismo tiempo. No es una contradicción; es la definición de un régimen de riesgo "selectivo": uno donde los flujos de efectivo son predecibles en los líderes, las condiciones financieras se mantienen lo suficientemente ajustadas como para controlar el exceso especulativo, y los datos macroeconómicos tienen el voto decisivo en cualquier ruptura o reversión.

Actividad de EE.UU. y tono del Dólar

Las lecturas manufactureras de EE.UU. son un caso en cuestión. El ISM en 49.4 aún señala una contracción leve, pero la dirección ha mejorado, mientras que el componente de precios cerca de los 60 bajos confirma que los costos de insumos han sido persistentes en lugar de colapsar. El índice manufacturero de S&P Global, en contraste, ha permanecido por encima de 50, lo que implica un pulso del sector privado más resistente. Juntos argumentan a favor de un dólar firme pero limitado: suficiente demanda subyacente para evitar una capitulación moderada de la Reserva Federal, pero no tan caliente como para que los rendimientos deban aumentar materialmente. Las acciones pueden vivir con eso siempre que el sector de servicios de la economía no entregue un nuevo susto inflacionario.

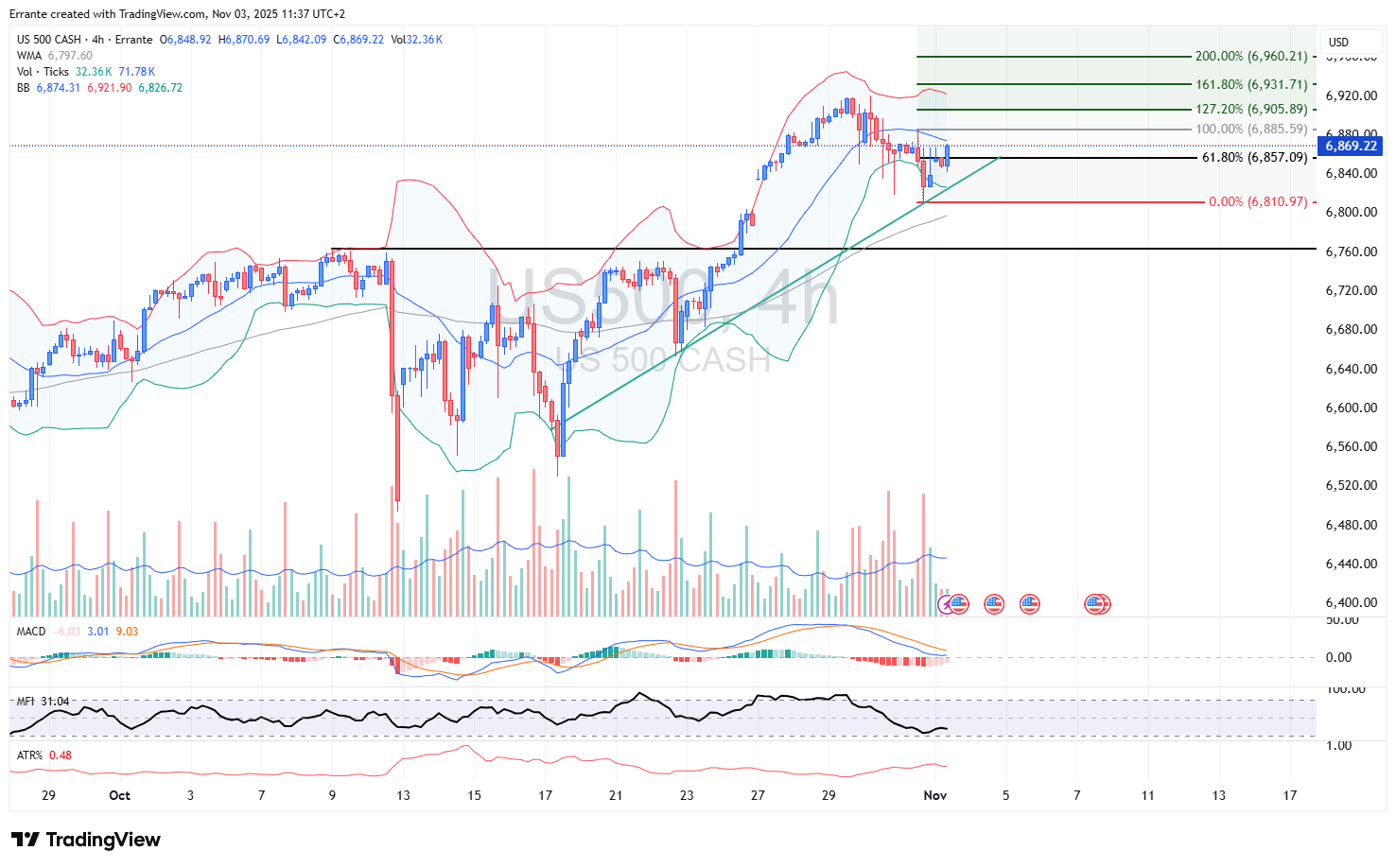

S&P 500 — Contexto técnico

El índice de acciones refleja esta tensión claramente en el gráfico de cuatro horas. El precio ha estado completando la brecha de la semana pasada después de formarse un triángulo ascendente compacto, con una línea de tendencia ascendente presionando la acción del precio en la banda de suministro de 6.885–6.905. En fases de compresión como esta, la banda media de Bollinger a menudo actúa como soporte dinámico; aquí lo ha hecho, absorbiendo caídas superficiales mientras la banda superior limita los empujes tentativos. El momentum se ha normalizado, no ha deteriorado: el MACD se ha rotado hacia la línea cero y el flujo de dinero se sitúa en los 30 bajos, evidencia de compras selectivas, no eufóricas, en caídas. En un régimen de volatilidad así, un cierre cercano y una continuación por encima de 6.885 importan mucho más que una mecha intradía.

Si esa confirmación llega, el camino hacia 6.905 y luego las extensiones de Fibonacci de 6.932/6.960 está abierto. Si se pierde 6.857 en una base de cierre, el mercado probablemente revisará 6.811 y potencialmente el nivel de 6.755. Con el liderazgo aún estrecho, la ubicación comercial es más importante que la bravura: compra la ruptura y la prueba, cubre las ventanas de datos y deja que la confirmación guíe la convicción.

EUR/USD — Contexto técnico

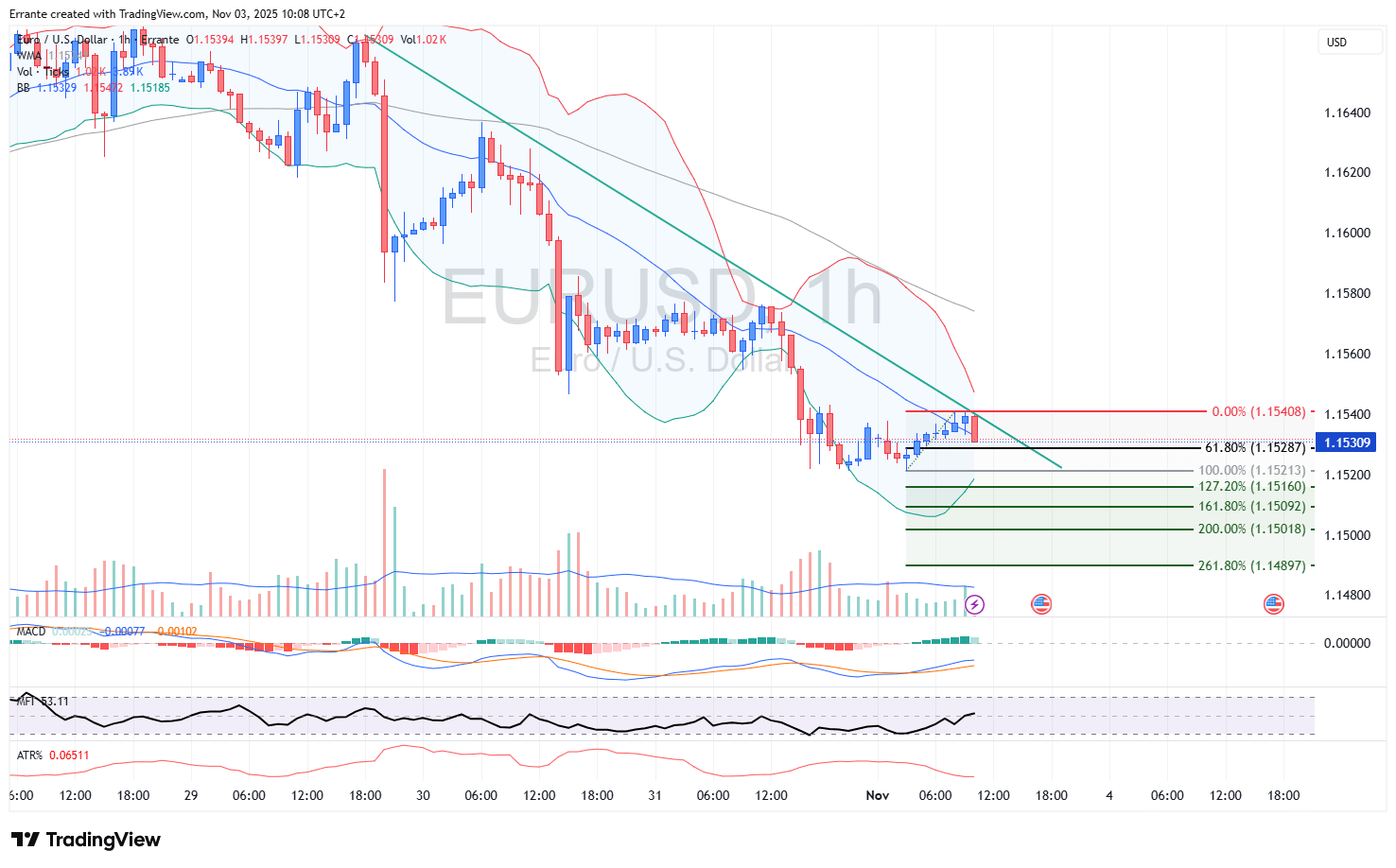

La lucha del dólar es más visible en el EUR/USD. El spot permanece presionado por debajo de una línea de tendencia descendente, con fracasos repetidos alrededor de 1.1540 donde la banda media de Bollinger y un promedio de 50 horas en descenso convergen en un techo compacto. El momentum es moderado en lugar de impulsivo: el MACD oscila alrededor de cero y el MFI se mantiene cerca de neutral, por lo que el par ha recompensado la paciencia. Hasta que esa zona de 1.1540/60 sea recuperada de manera convincente, el mercado invita a vender fuerza en lugar de perseguir debilidad.

Un cierre por encima de 1.1521 reabre la escalera en 1.1510, 1.1500 y 1.1490, un cierre horario decisivo por encima de 1.1560 neutralizaría la sesgo bajista y señalaría una reevaluación hacia 1.1600/1.1615. En otras palabras, trata los rebotes como oportunidades para entrar en la oferta superior, a menos que y hasta que el techo se rompa, en cuyo caso la carga de la prueba se invierte.

Catalizadores de datos a corto plazo

El calendario ahora toma el centro del escenario. La balanza comercial y los pedidos de fábrica refinarán las perspectivas de crecimiento. Un déficit más estrecho junto con pedidos más firmes—especialmente si están sesgados hacia equipos e infraestructuras—refuerza la narrativa de una expansión impulsada por el gasto de capital liderada por la infraestructura digital. Eso tiende a apoyar al dólar a través de las tasas mientras respalda el liderazgo en acciones en IA, redes y energía. Sin embargo, la verdadera prueba son los servicios. Si el ISM de servicios se mantiene cerca de los bajos 50, con el subíndice de empleo languideciendo por debajo de 50 y la medida de precios pagados asentándose más cerca de los altos 50 que de los 60, el resultado preferido por el mercado parece: la actividad es resistente, la presión de costos no es peor, y la Fed puede aflojar solo con cautela. Las acciones se amplían marginalmente, el dólar se suaviza un poco, y se permite que el EUR/USD indague más alto en la resistencia.

Si, en cambio, los precios de los servicios y los costos unitarios se re-aceleran, el dólar se endurece, los rendimientos reales suben, y los múltiplos se comprimen en los márgenes—suficiente para limitar los rallies del EUR/USD y recordar a los inversores de acciones que la amplitud es un privilegio, no un derecho.

Márgenes: Productividad vs costos laborales unitarios

Las cifras de productividad y costos laborales unitarios del jueves son el punto de apoyo para los márgenes. Una lectura de productividad en o por encima del tres por ciento, emparejada con costos laborales unitarios cerca del uno por ciento, es lo más cercano a una señal de Ricitos de Oro: las empresas pueden defender o incluso expandir márgenes sin exigir una prima de riesgo en la tasa de descuento. En ese caso, las acciones típicamente suben por una pared de preocupaciones y el potencial alcista del dólar parece limitado; el EUR/USD puede presionar hacia el rango de 1.1560–1.1600 donde se tomará el próximo juicio. Si la productividad decepciona o los costos laborales unitarios rebotan hacia el dos por ciento o más, el cálculo cambia. Los márgenes se comprimen marginalmente, la postura cautelosa de la Fed parece justificada, y el dólar mantiene la ventaja. El EUR/USD tiende entonces a desvanecerse hacia 1.1510 y potencialmente 1.1490, con el oro luchando por mantener los rallies frente a rendimientos reales más firmes.

Materias primas y contexto de política

Las materias primas añaden una textura útil a este contexto. La OPEP+ ha movido efectivamente para construir un piso bajo el crudo al pausar aumentos adicionales en la producción después de un modesto incremento en diciembre. Eso no garantiza un mercado alcista en el petróleo; reduce el riesgo de cola izquierda siempre que la demanda no se quiebre. Para las acciones, significa que la volatilidad de los costos de insumos es menos probable que añada un choque exógeno justo cuando la visibilidad de ganancias mejora. El oro se sitúa en el otro lado del dólar y la moneda de rendimiento real. La eliminación por parte de China de un incentivo fiscal de larga data es un viento en contra del sentimiento entre el mayor grupo de compradores minoristas del mundo. Con el dólar firme y los rendimientos reales aún sin retroceder, el oro se negocia como una corrección agitada: la fortaleza en la zona de 4.080–4.120 sigue siendo un lugar para reducir riesgos a menos que los datos de costos de EE.UU. se enfríen de manera decisiva.

Cohesión entre activos

La lógica interna entre activos es, por lo tanto, coherente. Una Fed de aflojamiento cauteloso emparejada con servicios resilientes y mejor productividad permite que el S&P 500 rompa al alza siempre que el precio confirme por encima de 6.885 y respete el riesgo en cualquier nueva prueba. La misma mezcla mantiene los rallies del EUR/USD contenidos por debajo de 1.1540/60 a menos que los servicios se desinflen y los costos unitarios caigan en conjunto. Un perfil de costos de servicios más caliente o una productividad más débil hace lo contrario: el dólar aprieta su agarre, los múltiplos de acciones se estancan o comprimen, y el EUR/USD retrocede hacia los bajos 1.15.

Posicionamiento y disciplina de riesgo

Desde una perspectiva de portafolio, la disciplina es sencilla. Tratar las acciones como una compra en confirmación en lugar de en esperanza, con tamaños de posición calibrados al ATR y coberturas llevadas a las publicaciones clave. En FX, desvanecer la fortaleza del EUR/USD en el techo establecido hasta que se demuestre lo contrario, y estar preparado para mantenerse al margen si 1.1560 cede. En materias primas, respetar el piso de la OPEP+ en crudo sin comprometerse demasiado al alza hasta que mejoren las señales de demanda, y negociar el oro con la lente de rendimiento real, no con los titulares.

Conclusión

La conclusión no es dramática porque el mercado en sí no lo es: es condicional. Si la resiliencia de los servicios llega con dinámicas de costos benignas, un dólar suave, una participación más amplia en acciones, y una prueba de 1.1560–1.1600 en el EUR/USD siguen naturalmente. Si los costos resultan pegajosos y la productividad decepciona, el dólar se mantiene firme, la fortaleza de las acciones sigue siendo estrecha y táctica, y los rallies del euro son vendibles hacia 1.1510–1.1490. Entre esos resultados se encuentra la ventaja del estratega—dejando que los datos otorguen permiso, y dejando que el precio confirme la historia antes de dimensionar.

Autor

Ali Mortazavi

Errante

BEc, CMSA, Miembro de IFTA - Federación Internacional de Análisis Técnico, Miembro Asociado de STA - Sociedad de Análisis Técnico (Reino Unido).