Con el calendario repleto de reuniones de bancos centrales esta semana veremos decisiones sobre tasas de interés del NBP de Polonia, la Reserva Federal de EE.UU., el Banco de Inglaterra, el Norges Bank de Noruega, el Riksbank de Suecia y el BNM de Malasia. Si bien el consenso apunta a que no habrá cambios importantes en la política, el trasfondo de incertidumbre global—particularmente en torno a los aranceles de EE.UU.—significa que los responsables de la política monetaria probablemente adoptarán un tono cauteloso. Los mercados estarán atentos a cualquier señal sobre cómo los bancos centrales planean navegar por el cambiante panorama económico.

Banco Nacional de Polonia (NBP) – 5.75%

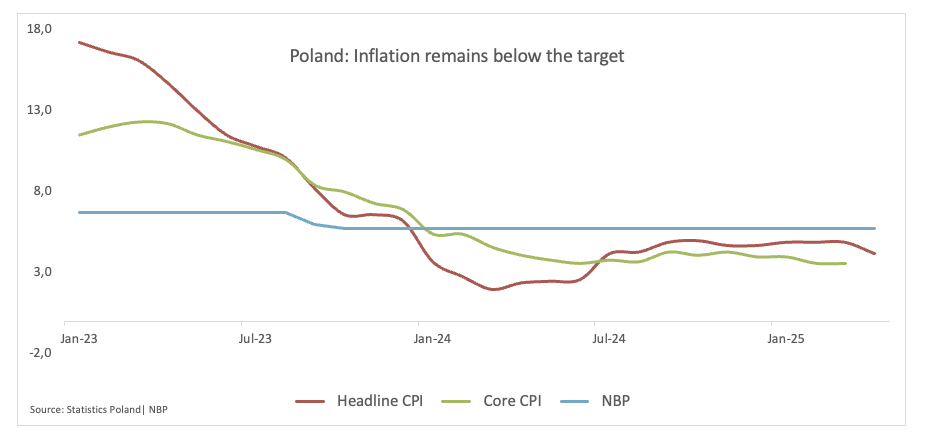

El Banco Nacional de Polonia (NBP) mantuvo su tasa de interés principal en 5.75% en abril, pero señaló que podrían estar en el horizonte recortes. El banco central ahora espera que la inflación disminuya más rápido de lo previsto anteriormente, citando datos más débiles de lo esperado desde principios de 2025.

Tras la reunión, el gobernador Adam Glapiński dijo que un recorte de tasas podría llegar tan pronto como en mayo, aunque cualquier movimiento dependería de los datos. También señaló que prefiere un recorte único en lugar del inicio de un ciclo completo de flexibilización.

La inflación en marzo se mantuvo en 4.9%, por encima del objetivo del NBP de 1.5–3.5%, pero los analistas esperan que se desacelere en los próximos meses. El NBP ha mantenido las tasas sin cambios desde octubre de 2023, pero con la inflación suavizándose y el crecimiento permaneciendo frágil, las expectativas de un recorte más adelante este año están ganando tracción.

Próxima Decisión: 7 de mayo

Consenso: Sin cambios

Perspectiva FX: Tras recientes mínimos anuales frente al Euro cerca de 4.3100, el Zloty polaco (PLN) parece haber comenzado un tema de consolidación, con el EUR/PLN flotando justo por encima de su SMA clave de 200 días alrededor de 4.2600.

Reserva Federal (Fed) – 4.25%-4.50%

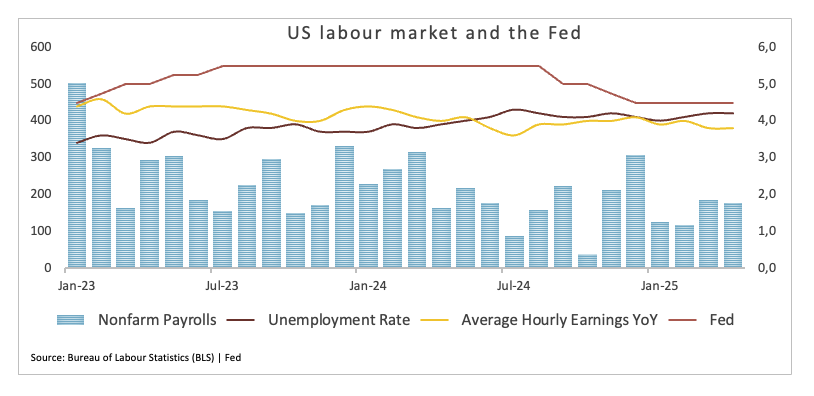

Los datos de empleo de EE.UU. de abril entregaron otra sorpresa al alza, con 177.000 nuevos empleos añadidos y la tasa de desempleo manteniéndose estable en 4.2%. Las cifras, publicadas justo antes de la reunión de política del 7 de mayo de la Reserva Federal, apoyan las expectativas de que el banco central mantendrá las tasas sin cambios.

Los mercados habían estado observando de cerca señales de debilidad en el mercado laboral en medio de la agresiva agenda comercial del presidente Trump. Si bien los aranceles amplios anunciados el mes pasado inicialmente inquietaron a los mercados, un retraso en su implementación ha calmado parte de la volatilidad.

Con la inflación aún por encima del objetivo del 2% de la Fed y el crecimiento del empleo estable, se espera que el banco central mantenga un enfoque cauteloso y dependiente de los datos.

Los datos del viernes le dan a la Fed margen para ser paciente, pero las perspectivas económicas se han oscurecido—y un regreso a los recortes de tasas más adelante este año sigue sobre la mesa si las condiciones empeoran.

Tras el informe, los operadores retrasaron las expectativas para el primer recorte de tasas a julio, desde apuestas anteriores en junio.

Próxima Decisión: 7 de mayo

Consenso: Sin cambios

Perspectiva FX: El Índice del Dólar estadounidense (DXY) logró rebotar desde mínimos de varios años justo por debajo de la barrera de 98.00, aunque se espera que permanezca bajo presión mientras esté por debajo de su SMA crucial de 200 días cerca de 104.40. Un breakout sostenido de la barrera psicológica de 100.00 sigue siendo clave para las aspiraciones de los alcistas.

Banco de Inglaterra (BoE) – 4.50%

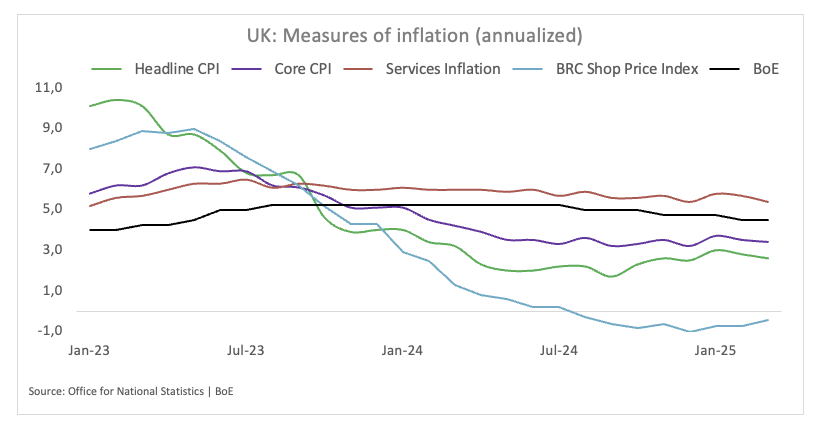

Se espera que el Banco de Inglaterra reduzca las tasas de interés en 25 puntos básicos el 8 de mayo, ya que los crecientes riesgos globales—más notablemente por los nuevos aranceles del presidente Trump—oscurecen las perspectivas económicas. Algunos economistas creen que el BoE podría necesitar pronto acelerar su ritmo de flexibilización monetaria.

El gobernador Andrew Bailey, hablando en Washington en días pasados, dijo que el banco estaba tomando los riesgos de las políticas comerciales de Trump "muy en serio", tras una nueva rebaja en las previsiones de crecimiento global por parte del FMI.

En casa, las señales económicas del Reino Unido se han vuelto más preocupantes. La actividad del sector privado en abril cayó a su nivel más bajo desde la turbulencia del mercado de 2022 provocada por los planes fiscales de la ex primera ministra Liz Truss. Mientras tanto, la producción de EE.UU. se ha contraído por primera vez en tres años.

Las presiones inflacionarias siguen siendo una preocupación. Si bien el IPC del Reino Unido de marzo estuvo por debajo de las expectativas en 2.6%, sigue por encima del objetivo del 2% del BoE—y los analistas pronostican un aumento por encima del 3% en abril debido a los mayores aranceles energéticos.

El crecimiento salarial es otra restricción: los aumentos salariales anuales están cerca del 6%, aproximadamente el doble del ritmo consistente con el objetivo de inflación. Las encuestas a empresas y consumidores también muestran que las expectativas de inflación siguen obstinadamente altas.

Próxima Decisión: 8 de mayo

Consenso: Recorte de tasas de 25 puntos básicos

Perspectiva FX: El GBP/USD entró en un movimiento correctivo tras alcanzar picos por encima de 1.3400 la semana pasada. Sin embargo, se esperan más ganancias siempre que el Cable mantenga su negocio por encima de la SMA de 200 días cerca de 1.2850.

Riksbank – 2.25%

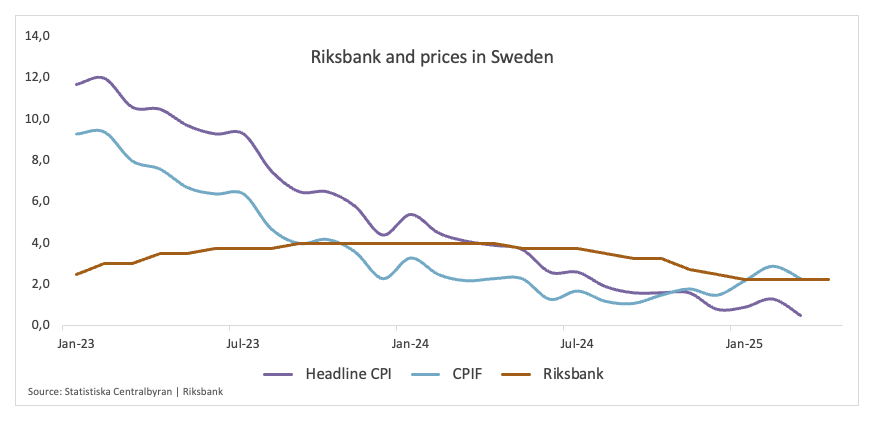

Se espera que el Riksbank de Suecia mantenga las tasas de interés sin cambios en su reunión del 8 de mayo, ya que los funcionarios sopesan la inflación persistente frente a los beneficios de una corona más fuerte y un contexto de crecimiento débil.

La corona ha ganado más del 6.0% frente al Euro desde noviembre, un movimiento que debería ayudar a domar la inflación importada, pero el impacto aún no se ha materializado por completo. Con la inflación aún por encima del objetivo y el crecimiento estancado, el banco central parece estar en modo de espera.

Los datos preliminares de inflación de abril, que se publicarán el día antes de la decisión, se espera que muestren que el CPIF subyacente se mantiene cerca del ritmo del 3.0% interanual de marzo. Además, el CPIF del primer trimestre promedió 2.5%, y excluyendo la energía, la inflación fue más alta en 2.9%, ambos por encima del objetivo del 2.0% del Riksbank.

Esta tensión persistente entre la estabilidad de precios y el apoyo económico probablemente mantendrá al Riksbank al margen hasta bien entrado 2025. Se espera que su actualización de política reitere la guía reciente: las tasas permanecerán sin cambios hasta que surja una desinflación más clara.

Próxima Decisión: 8 de mayo

Consenso: Sin cambios

Perspectiva FX: La corona sueca (SEK) mantiene su tono constructivo hasta ahora este año, aumentando su apreciación frente a la moneda única desde febrero. El EUR/SEK ahora parece estar dentro de un rango de consolidación por debajo de la barrera de 11.0000.

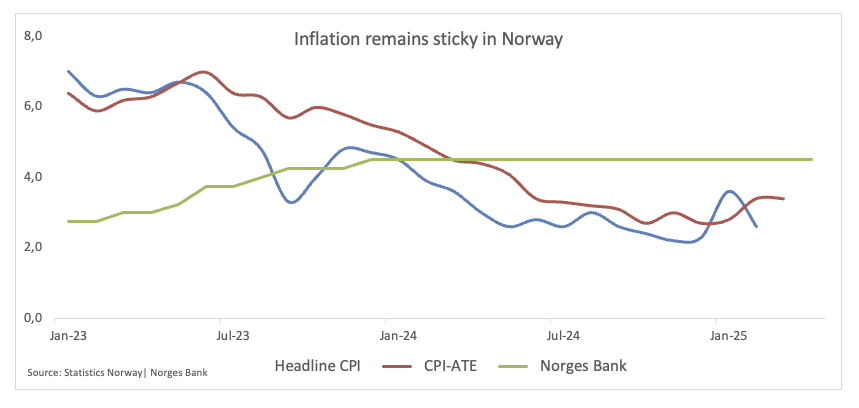

Norges Bank (NB) – 4.50%

El Norges Bank mantuvo su tasa de interés clave en 4.50% a finales de marzo, manteniendo el nivel más alto desde 2008, ya que la inflación fue más alta de lo esperado. La decisión marca un cambio claro respecto a la guía anterior que apuntaba a un recorte esta primavera, con los responsables de políticas ahora señalando que el alivio probablemente comenzará "en el transcurso de 2025." La inflación subyacente de febrero alcanzó el 3.4%, muy por encima del objetivo del 2% y un aumento desde el 2.8% en enero, lo que generó preocupaciones de que un recorte de tasas prematuro podría reavivar las presiones de precios.

El banco central ahora prevé tasas en 4.00% para fin de año, un aumento respecto a la previsión anterior del 3.75%, y ha revisado al alza sus proyecciones de inflación para 2025 y 2026. Mientras que la mayoría de los pares occidentales han comenzado a aliviar, el Norges Bank se mantiene firmemente en espera, citando riesgos de inflación interna como justificación para divergir de la tendencia global de recortes de tasas.

A pesar de la postura más estricta, las empresas se mantienen optimistas, con expectativas de crecimiento del primer trimestre revisadas al alza. Sin embargo, el banco central recortó su pronóstico de PIB no petrolero para 2025 al 1.2%. El mensaje desde Oslo: la política monetaria se mantendrá estricta hasta que la inflación esté claramente en camino.

Próxima Decisión: 8 de mayo

Consenso: Sin cambios

Perspectiva FX: La corona noruega (NOK) ha estado apreciándose de manera persistente en las últimas tres semanas, ya que el EUR/NOK parece haber comenzado una corrección tras los picos del año hasta la fecha de abril por encima del nivel de 12.2000. Hasta ahora, las pérdidas adicionales deberían encontrar una sólida zona de contención alrededor de la SMA clave de 200 días cerca de 11.7300, mientras que la pérdida de esta área podría allanar el camino para una nueva prueba del mínimo anual alrededor de 1.1125 (2 de abril).

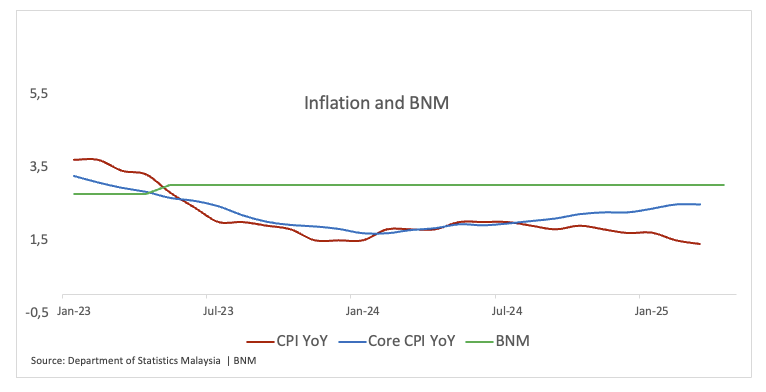

Bank Negara Malaysia (BNM) – 3.00%

El Bank Negara Malaysia (BNM) probablemente mantendrá su tasa de interés overnight en el 3.00%, ya que los responsables de políticas adoptan una postura de espera y ver ante las tensiones comerciales globales en curso y la incertidumbre política.

A pesar de que el entorno externo sigue siendo fluido, Malasia continúa registrando un crecimiento positivo, aunque más lento. Los riesgos vinculados a los aranceles y los desarrollos comerciales globales han llevado a una perspectiva económica más cautelosa.

Las presiones inflacionarias siguen siendo moderadas debido a la demanda interna más débil, y los mercados financieros se mantienen estables, lo que le da al BNM margen para mantenerse al margen mientras monitorea cómo los desarrollos globales afectan la economía local.

Próxima Decisión: 8 de mayo

Consenso: Sin cambios

Perspectiva FX: El ringgit malayo (MYR) ha estado apreciándose de manera constante frente al Dólar estadounidense desde principios de abril. En contra de eso, el USD/MYR cayó a niveles no vistos desde principios de octubre de 2024 cerca de 4.2500 el viernes, bajando por quinta semana consecutiva y allanando el camino para pérdidas adicionales en el horizonte a corto plazo.

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico Semanal: Saltando de una crisis a otra

El EUR/USD alcanzó un máximo de 1.1754 en la última semana de junio, su nivel más alto desde septiembre de 2021. El par se estabilizó en torno a la zona de 1.1720, preservando su impulso positivo a medida que el viernes llegaba a su fin.

GBP/USD Semanal: La Libra experimenta un resurgimiento de compras

La configuración técnica diaria sugiere un mayor potencial alcista para el par GBP/USD.

El Yen japonés se beneficia de la reactivación de la demanda de refugio seguro; el USD/JPY se desploma a un mínimo de casi dos semanas

El Dólar se desploma a su nivel más bajo en más de tres años y ejerce presión adicional sobre el USD/JPY.

Clima desfavorable para el Dólar ante los comentarios de Trump

El Euro alcanzó una nueva cota máxima desde octubre de 2021 en 1.1745 esta misma semana. Al alza, 1.1745 y 1.1800 serán las zonas a tener en cuenta.

Cumbre de la OTAN: El objetivo es un gasto militar del 5%, pero ¿podrá Europa mantener el ritmo?

La Cumbre de la OTAN celebrada esta semana en La Haya produjo un acuerdo tan histórico como ambicioso. Los miembros de la Alianza ahora tienen como objetivo gastar el 5% de su PIB en defensa para 2035, incluyendo el 3.5% en gastos militares "puros".