- El Índice del Dólar estadounidense cae a mínimos de más de tres años esta semana.

- El optimismo posterior al alto el fuego pesa fuertemente sobre el Dólar.

- Se espera que el próximo recorte de tasas de la Fed ocurra en la reunión del 17 de septiembre.

Esta semana, el Dólar estadounidense (USD) enfrentó una presión de venta elevada, cayendo brevemente a la zona de contención de 97.00 por primera vez desde marzo de 2022, según lo informado por el Índice del Dólar estadounidense (DXY).

El gráfico mensual ilustra una tendencia significativa (a la baja), mostrando que el índice está a punto de finalizar su quinto mes consecutivo destacado en rojo, indicando una caída que supera el 12% desde los picos acumulados del año por encima de la barrera de 110.00 registrada a mediados de enero.

Recientemente, la geopolítica tomó el control del sentimiento del mercado global tras el alto el fuego mediado por Trump entre Israel e Irán, que hasta ahora ha detenido más de diez días de ataques aéreos entre esos países, y la intervención tardía de EE.UU.

La noticia provocó un retroceso significativo en el Dólar en todos los frentes, patrocinando al mismo tiempo el movimiento hacia nuevos máximos en la mayoría de sus monedas rivales, mientras que los rendimientos de EE.UU. mantuvieron una caída constante hacia mínimos de varias semanas.

El enfoque ahora se desplaza hacia la fecha límite comercial

El presidente Donald Trump declaró que el acuerdo entre EE.UU. y China está "hecho" tras las recientes discusiones en Londres. Este anuncio se produjo después de una serie de debates entre funcionarios de Washington y Pekín, quienes establecieron con éxito un marco destinado a renovar su alto el fuego comercial. Afirmó que Pekín se ha comprometido a proporcionar imanes y materiales de tierras raras como parte del acuerdo.

Además, la Casa Blanca ha confirmado que el nuevo acuerdo alcanzado permite a Estados Unidos implementar un impuesto del 55% sobre los bienes importados de China. La propuesta detalla un impuesto "recíproco" del 10%, junto con un impuesto del 20% destinado al tráfico de fentanilo y un impuesto del 25% impuesto sobre las barreras comerciales actuales. China ha anunciado su intención de implementar un impuesto del 10% sobre las importaciones originarias de Estados Unidos.

A través del Atlántico, la presidenta de la Comisión Europea (CE), Ursula von der Leyen, destacó la complejidad de las negociaciones comerciales con Estados Unidos. Reiteró su objetivo de alcanzar un acuerdo final antes de la fecha límite del 9 de julio a la luz de los comentarios del presidente Trump que etiquetaron a la UE como "injusta".

Durante una conferencia de prensa en la cumbre del G7 en Canadá, informó a los periodistas que las discusiones siguen siendo complejas, pero se están logrando avances, un desarrollo que consideró positivo. Afirmó que estaba haciendo esfuerzos significativos para generar impulso, sugiriendo que las negociaciones estaban en un estado complejo y el resultado aún estaba por verse.

Recordemos que un fracaso en alcanzar un acuerdo entre EE.UU. y la UE resultará en un arancel del 50% sobre todas las importaciones de la UE.

Al examinar el panorama económico más amplio, es crucial señalar que incluso aranceles más bajos pueden resultar en consecuencias negativas a largo plazo para la economía.

A pesar del potencial de que los aumentos de precios iniciales disminuyan, se espera que las restricciones comerciales persistentes mantengan los costos altos en varios sectores, limiten el gasto del consumidor y obstaculicen el crecimiento económico general. La Reserva Federal (Fed) podría verse obligada a reconsiderar su actual estrategia de 'esperar y ver' si esas amenazas se materializan.

En medio de disputas persistentes, las evidencias sugieren que la Casa Blanca se inclina hacia una preferencia por una moneda más débil. ¿Qué medidas podemos esperar de la administración Trump para abordar el déficit comercial récord de manera oportuna? Se está llevando a cabo una estrategia destinada a la 'repatriación' de industrias; sin embargo, alcanzar un resultado positivo requerirá un tiempo considerable y una inversión financiera sustancial.

Entre la independencia de la Fed y los recortes de tasas

El Comité Federal de Mercado Abierto (FOMC) mantuvo su tasa de política durante la reunión del 17-18 de junio, alineándose con las expectativas. Sin embargo, el enfoque real se desplazó hacia la nueva orientación proporcionada: la declaración, la conferencia de prensa y, particularmente, el gráfico de puntos actualizado atrajeron una atención significativa.

Las comunicaciones, cuando se consideran en conjunto, parecieron algo menos agresivas de lo que los mercados habían anticipado, ya que los funcionarios continuaron indicando un posible alivio de aproximadamente 50 puntos básicos para finales de año. El Comité está navegando en un panorama marcado por una previsión de crecimiento moderada y una tasa de desempleo elevada, yuxtapuesta con una perspectiva de inflación marginalmente más fuerte.

La conferencia de prensa posterior del presidente de la Fed, Jerome Powell, no logró aclarar las expectativas sobre dos posibles recortes de tasas de interés. Adoptó un tono notablemente paciente y enfatizó que la Fed espera que la presión de precios relacionada con los aranceles surja en los próximos meses.

Durante su testimonio semestral a principios de esta semana, Powell advirtió al Congreso que el aumento de los aranceles a las importaciones podría llevar a una mayor inflación este verano, un período crítico para evaluar la idoneidad de los recortes de tasas. Powell advirtió que los aranceles del presidente Trump podrían resultar en un aumento de la inflación de bienes, enfatizando la necesidad de la Fed de navegar un equilibrio precario en medio de las tensiones comerciales en curso y las incertidumbres geopolíticas más amplias.

El persistente declive de la inflación en EE.UU., a pesar de que el Índice de Precios al Consumidor (IPC) y el Índice de Precios de Producción (IPP) encontraron un pequeño obstáculo después de que el encabezado de los Gastos de Consumo Personal (PCE) coincidiera con el consenso en mayo y superara las estimaciones cuando se rastreó por el dato subyacente, combinado con un enfriamiento del mercado laboral doméstico, parece respaldar la opinión de que las tasas de interés más bajas están en camino, incluso a la luz del enfoque cauteloso de Powell.

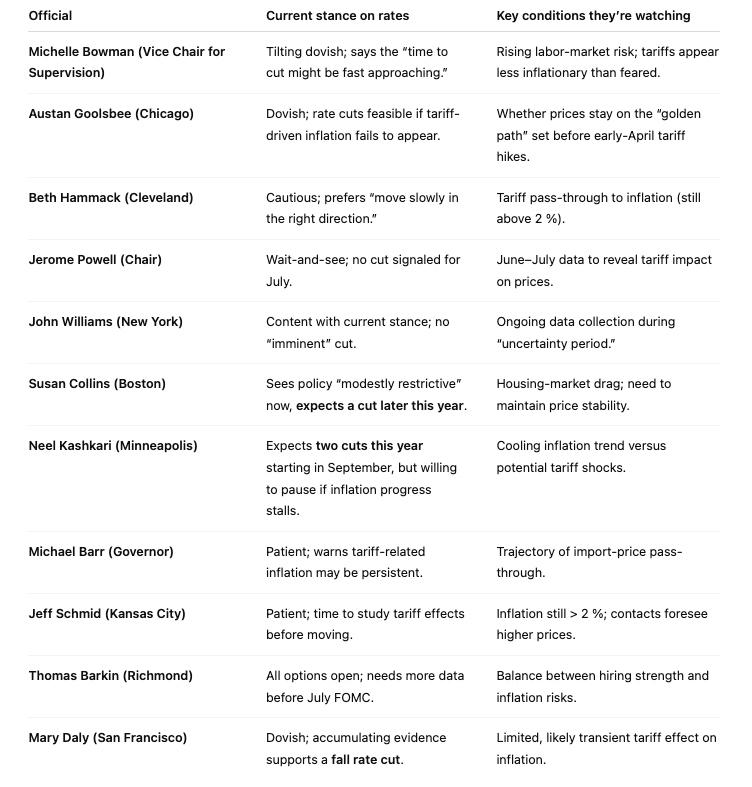

¿Está perdiendo seguidores el sesgo prudente de Powell?

Panorama general

- El bloque dovish (Bowman, Goolsbee, Collins, Kashkari, Daly) ve la inflación enfriándose y la limitada transferencia de aranceles como motivos para recortes de tasas a partir del otoño, algunos abogando por hasta dos movimientos.

- El bloque cauteloso/neutro (Hammack, Powell, Williams, Barr, Schmid, Barkin) enfatiza la dependencia de los datos: quieren pruebas de que los aranceles no elevarán la inflación o que cualquier aumento es transitorio antes de relajar la política.

- Consenso: Un recorte en julio es poco probable; septiembre o más tarde sigue siendo la ventana realista más temprana, dependiendo de si los datos de inflación del verano confirman o refutan la presión de precios impulsada por aranceles.

¿Qué le espera al Dólar estadounidense?

La próxima semana, los inversores se centrarán principalmente en el mercado laboral de EE.UU., con la publicación de las Ofertas de Empleo JOLTS, el informe ADP, las habituales Solicitudes Iniciales de Desempleo semanales y las cruciales Nóminas no Agrícolas. Además, el ISM estará en el centro de atención con sus indicadores clave de los sectores Manufacturero y de Servicios.

¿Qué hay de los técnicos?

La tendencia de venta en el Índice del Dólar estadounidense (DXY) parece tener carta blanca.

Dicho esto, una vez que se supere el mínimo de varios años en 97.00 (27 de junio), el índice podría navegar hacia el suelo de febrero de 2022 en 95.13 (4 de febrero), que está justo por encima de la base de 2022 de 94.62 (14 de enero).

En el lado positivo, la resistencia inicial aparece en el techo de junio de 99.42 (23 de junio), un área respaldada por la SMA provisional de 55 días. Al norte de aquí se encuentra el pico semanal de 100.54 (29 de mayo), que precede al máximo de mayo de 101.97 (12 de mayo), a su vez respaldado por la SMA interina de 100 días.

Es de notar: el índice sigue preparado para extender su camino descendente mientras navegue por debajo de las Medias Móviles Simples (SMA) de 200 días y 200 semanas, actualmente en 103.81 y 102.97, respectivamente.

Además, los indicadores de impulso siguen inclinados hacia un sesgo bajista: el Índice de Fuerza Relativa (RSI) se ha desinflado a la zona de 32 y coquetea con la zona de sobrecompra, mientras que el Índice Direccional Promedio (ADX) alrededor de 15 muestra una fuerza de tendencia débil.

Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico Semanal: Saltando de una crisis a otra

El EUR/USD alcanzó un máximo de 1.1754 en la última semana de junio, su nivel más alto desde septiembre de 2021. El par se estabilizó en torno a la zona de 1.1720, preservando su impulso positivo a medida que el viernes llegaba a su fin.

GBP/USD Semanal: La Libra experimenta un resurgimiento de compras

La configuración técnica diaria sugiere un mayor potencial alcista para el par GBP/USD.

El Yen japonés se beneficia de la reactivación de la demanda de refugio seguro; el USD/JPY se desploma a un mínimo de casi dos semanas

El Dólar se desploma a su nivel más bajo en más de tres años y ejerce presión adicional sobre el USD/JPY.

Clima desfavorable para el Dólar ante los comentarios de Trump

El Euro alcanzó una nueva cota máxima desde octubre de 2021 en 1.1745 esta misma semana. Al alza, 1.1745 y 1.1800 serán las zonas a tener en cuenta.

Cumbre de la OTAN: El objetivo es un gasto militar del 5%, pero ¿podrá Europa mantener el ritmo?

La Cumbre de la OTAN celebrada esta semana en La Haya produjo un acuerdo tan histórico como ambicioso. Los miembros de la Alianza ahora tienen como objetivo gastar el 5% de su PIB en defensa para 2035, incluyendo el 3.5% en gastos militares "puros".