De los combustibles fósiles a las energías renovables

La descarbonización constituye una importante tendencia estructural, pero no está exenta de dificultades

La descarbonización, que consiste en el proceso de eliminación o reducción de la producción de dióxido de carbono de la economía de un país, es una importante tendencia estructural de inversión que ha llegado para quedarse. Y es importante porque las emisiones de gases de efecto invernadero están provocando el calentamiento global, lo que está teniendo efectos insostenibles en nuestro medio ambiente. Muchos países y compañías de todo el mundo han respondido comprometiéndose a eliminar las emisiones que produzcan, es decir, a alcanzar un objetivo de cero emisiones netas.

La dificultad de cumplir este objetivo está en que los gases de efecto invernadero forman parte de todas las actividades humanas. Para alcanzar un nivel de cero emisiones netas no basta con dejar de explotar las centrales eléctricas de carbón y cambiar a los vehículos eléctricos. El reto es mucho más amplio: desde el transporte, la agricultura y la silvicultura, hasta las cajas que utiliza Amazon en sus envíos.

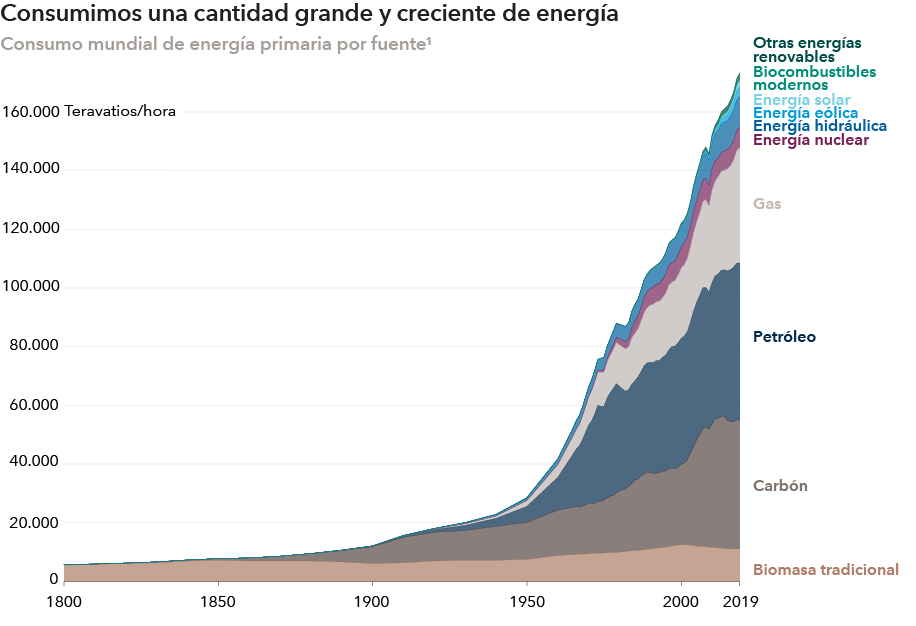

El consumo de energía está muy correlacionado con la riqueza, y la demanda energética seguirá aumentando a medida que se vayan desarrollando los países emergentes. La energía solar y la energía eólica constituyen una parte bastante pequeña de la combinación de energías utilizadas, pero su competitividad en materia de costes, la política gubernamental, la innovación y la profesionalización están impulsando cada vez más la escala y la inversión en estas tecnologías. Podemos comparar la situación actual con otras transiciones energéticas que tuvieron lugar en el pasado, como el auge del petróleo en la década de 1920 o del carbón en la de 1830. Ahora nos encontramos en los inicios de esta fase hacia las energías renovables, los motores que impulsan esta tendencia ya están en marcha, y esta transición constituye un imperativo de supervivencia.

La electrificación es el camino hacia el objetivo de cero emisiones netas

Para alcanzar el objetivo de cero emisiones netas se debe reducir el uso de los combustibles fósiles y encontrar energías renovables que los sustituyan. La ruta más eficaz para lograr la descarbonización consiste en aplicar la electricidad renovable cada vez a más cosas (ya sea a través de cables o almacenada como hidrógeno verde), ya que aquí es donde contamos con las tecnologías más avanzadas y con baja intensidad de carbono.

El hidrógeno es una molécula que puede fabricarse con electricidad mediante la división del agua, por lo que puede considerarse «verde» si se fabrica con electricidad procedente de fuentes renovables. Este proceso se encuentra aún en una fase muy incipiente: la capacidad actual de hidrógeno verde es muy limitada y aún estamos en las primeras etapas desde el punto de vista de la comercialización. No todo puede funcionar directamente con electricidad, por lo que la opción de recurrir al hidrógeno cobrará una mayor importancia en el futuro. Pensemos en sectores que no pueden conectarse a la red, como es el caso de las compañías navieras. Necesitarán una alternativa a los combustibles fósiles, y el hidrógeno verde tiene potencial para hacer funcionar sus barcos en todo el mundo

En la actualidad, el 25% de la energía mundial funciona con electricidad, y es preciso que ese porcentaje se acerque al 100%. Según la Agencia Internacional de la Energía, la transición completa de la economía mundial hacia la electricidad podría costar en torno a 1,51,8 billones de dólares anuales durante 30 años2, lo que equivale aproximadamente al producto interior bruto de Australia. Podría tratarse de una cifra exagerada, por un par de razones. En primer lugar, ya hay en marcha varias tecnologías bastante desarrolladas que pueden respaldar esta transición. En segundo lugar, históricamente, la energía renovable se consideraba cara y poco rentable, pero eso está cambiando con rapidez. La escala, la innovación y la profesionalización están impulsando a la baja los costes de las energías renovables, y algunos de nuestros analistas prevén que los costes del hidrógeno verde podrían caer en torno al 75% en los próximos diez años3.

Equilibrio de las cuestiones sociales y medioambientales en la transición hacia las energías renovables

La transición a las energías renovables plantea problemas de distribución. Un ejemplo es la «medición neta», por la que las personas que tienen recursos para colocar paneles solares en el tejado de su casa pueden optar por no pagar el suministro de electricidad. Esta situación plantea un problema, y es que las personas que no pueden instalar paneles solares en sus residencias, que de media son personas con un nivel de patrimonio menor, subvencionan el coste del acceso a la red eléctrica a aquellas personas de mayor patrimonio que han instalado paneles solares en sus domicilios. Se trata de una redistribución regresiva que tendrá que cambiar en algún momento.

Las áreas de reducción de carbono, como las subvenciones a los vehículos eléctricos, también pueden considerarse injustas, ya que la mayor parte de los beneficios van a parar a los hogares con altos ingresos.

En términos generales, los objetivos sociales y medioambientales de la transición energética están estrechamente relacionados entre sí. El mayor impacto del cambio climático es el social. El Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC) calcula que en 2050 habrá entre 25 y 1.000 millones de personas desplazadas como resultado de la erosión de la costa provocada por el cambio climático, las inundaciones costeras y los trastornos agrícolas. Se prevé que los países pobres se vean afectados de forma desproporcionada por esta situación. Lo más probable es que las continuas inversiones en las tecnologías renovables consigan reducir este riesgo social generalizado.

Compañías con potencial para verse favorecidas por la transición

A la hora de considerar cómo va a afectar a las compañías la transición hacia las energías renovables, puede resultar útil prestar atención a los flujos de beneficios más que a la propia compañía. Muchas compañías deben equilibrar la reducción de los beneficios basados en los combustibles fósiles y el aumento de las inversiones en renovables. El mercado preverá el fin de los combustibles fósiles mucho antes de que los ingresos lleguen a cero, lo que se reflejará en las valoraciones de las compañías.

Aquellas compañías que presentan un descenso estructural de sus beneficios no suelen constituir inversiones atractivas a largo plazo. Las empresas han de mirar al futuro y desarrollar negocios de crecimiento. El impacto de la transición energética sitúa a las compañías en distintos niveles: hay algunas compañías que solo reciben el efecto positivo de las renovables, pero también hay algunas empresas tradicionales que tienen que enfrentarse tanto a la transición desde los combustibles fósiles como a la sustitución de estos combustibles por energías renovables. Todas las compañías que hoy son grandes promotores de energías renovables y que están generando varios gigavatios5 al año de energía basada en combustibles fósiles fueron en su día grandes compañías contaminantes, y llevan más de una década invirtiendo en el desarrollo de energías renovables.

Un ejemplo de ello es la compañía danesa Ørsted, que se ha convertido en el mayor promotor de parques eólicos marítimos del mundo, con un 90% de cuota verde de calor y electricidad6. En el pasado, la compañía era una empresa tradicional de electricidad en la que predominaban las centrales de petróleo y carbón, pero después de varias décadas reinventándose a sí misma, se ha convertido en una compañía líder del sector de las energías renovables. Lo que las compañías necesitan es construir una base de competencias para desarrollar energías renovables. La curva de aprendizaje es pronunciada, y aquellas compañías que sean capaces de adaptarse y de adoptar un enfoque serio con disciplina de capital serán las que conseguirán superar con éxito esta transición.

1 Información a 13 mayo 2021. Fuente: Vaclav Smil (2017) y Revisión Estadística de la Energía Mundial de BP. Publicación electrónica en OurWorldInData.org. La energía primaria se calcula según el «método de sustitución», que tiene en cuenta las ineficiencias de la producción de combustibles fósiles al convertir la energía no fósil en los insumos energéticos necesarios si tuvieran las mismas pérdidas de conversión que los combustibles fósiles.

2Información a septiembre 2020. Fuente: análisis de SystemIQ para la Energy Transitions Commission (Comisión de Transiciones Energéticas) (2020), Agencia Internacional de la Energía (AIE) (2017), Energy Technology Perspectives, Catalysing Energy Technology Transformations (Perspectivas de tecnología energética: catalizar las transformaciones de la tecnología energética), Global Infrastructure Hub, Material Economics (2018), Industry Transformation 2050, AIE (2019), Perspectivas de la energía en el mundo

3 Fuente: previsiones de los analistas de Capital Group

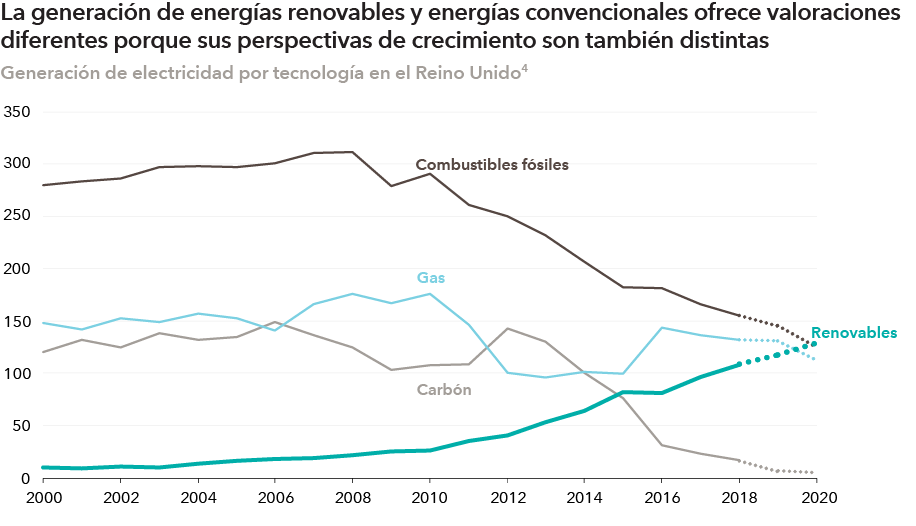

4 Las estimaciones se muestran únicamente a efectos ilustrativos. Fuente: datos de Eurostat correspondientes al periodo 2000-2018.

Los datos correspondientes a 2019 y 2020 son estimaciones de Ember/Agora.

5 El objetivo de cero emisiones netas requiere la sustitución de unos 145.000 teravatios hora (TWh) de energía basada en combustibles fósiles por energías renovables

6 Fuente: Ørsted

Autor

Equipo de Capital Group

Capital Group

El equipo de analistas de Capital Group colabora con FXStreet mediante informes macroeconómicos que pueden incidir en el desarrollo de los mercados.