Este artículo ha sido escrito por Ben Laidler, estratega de mercados globales de la plataforma de inversión en multiactivos eToro

VERANO: Nuestras previsiones de ganancias más duras, pero aún positivas, se mantienen a medida que nos adentramos en el punto álgido del verano. En esta época, los mercados bursátiles suelen registrar rendimientos y volúmenes más bajos, y junio es históricamente el segundo mes más débil del año (y el peor en Francia e Italia). Las preocupaciones se centran en nuevas subidas de la Fed estadounidense y en la indigestión de la emisión de bonos tras el techo de deuda. Sin embargo, los mercados se ven respaldados por un optimismo tecnológico bien fundado, un amplio repunte de las previsiones de beneficios y un sentimiento negativo de los inversores. Nos centramos en las grandes tecnológicas de larga duración y en los valores defensivos tradicionales, y somos prudentes con los cíclicos de pequeña capitalización y materias primas. El crecimiento económico se ralentizará, lo que reducirá la inflación y los tipos de interés.

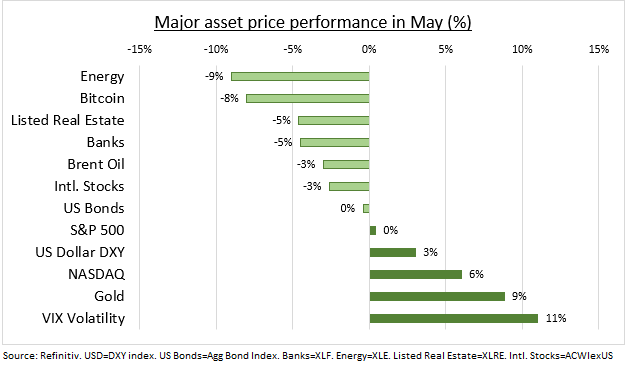

MAYO: El excepcionalismo tecnológico impulsó al alza los mercados bursátiles estadounidenses, pero con escasos volúmenes, un estrecho liderazgo impulsado por la IA y más volatilidad. El gigante de los semiconductores NVIDIA se unió al club de los 1 billón de dólares de capitalización bursátil. El rendimiento de las bolsas extranjeras se invirtió al renunciar los inversores a la recuperación de China y a la lucha contra la inflación en el Reino Unido. Los activos más seguros, como el oro y el dólar, se comportaron bien, ya que persistieron los temores sobre los bancos estadounidenses y el techo de la deuda, mientras que la persistente inflación hizo que el esperado máximo del 5% de los tipos de la Reserva Federal en mayo pareciera prematuro. Las pérdidas del petróleo prolongaron la racha de las materias primas como la peor clase de activos este año, en medio de los temores a un crecimiento aún elevado, mientras que el repunte del 3% del índice del dólar estadounidense provocó nuevos mínimos de las divisas, desde Sudáfrica hasta Turquía.

JUNIO: Bancos centrales, tecnología y estacionalidad son los temas más destacados. La undécima subida de tipos de la Reserva Federal vuelve a estar sobre la mesa para la reunión del 14 de junio, lo que hace que los informes de nóminas no agrícolas (día 2) y de inflación de mayo (día 13) sean más importantes que nunca. Por su parte, el BCE (15) y el Banco de Inglaterra (22) también subirán los tipos, y los inversores seguirán de cerca los pasos del Banco de Japón (16) desde el -0,1%. Los valores tecnológicos estarán en el punto de mira con la conferencia de desarrolladores de Apple (día 5), la asamblea general anual de NVIDIA (día 22) y la decisión de MSCI de ascender a Corea a la categoría de mercados desarrollados (día 22). Mientras tanto, la triple cita de EE.UU. (16) será una de las jornadas de mayor volumen del año.

La Comisión de Valores de Chipre regula eToro en Europa, autorizada y regulada por la Autoridad de Conducta Financiera en el Reino Unido y por la Comisión de Valores e Inversiones de Australia en Australia. Las operaciones de Copy Trading no equivalen a un asesoramiento de inversión. El valor de sus inversiones puede subir o bajar. Su capital está en riesgo. Esta comunicación tiene únicamente fines informativos y educativos y no debe considerarse como un consejo de inversión, una recomendación personal o una oferta o solicitud de compra o venta de ningún instrumento financiero. Este material se ha preparado sin tener en cuenta los objetivos de inversión o la situación financiera de ningún destinatario en particular, y no se ha preparado de acuerdo con los requisitos legales y reglamentarios para promover la investigación independiente. Cualquier referencia a la rentabilidad pasada o futura de un instrumento financiero, un índice o un producto de inversión empaquetado no es, ni debe considerarse, un indicador fiable de resultados futuros. eToro no hace ninguna declaración ni asume ninguna responsabilidad en cuanto a la exactitud o integridad del contenido de esta publicación.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Semanal: El par está bajo presión mientras el tono de la Fed y los avances comerciales impulsan el Dólar estadounidense

El EUR/USD cayó por debajo de 1.1200 el viernes, alcanzando mínimos de cuatro semanas.

Pronóstico Semanal del GBP/USD : La Libra no logra beneficiarse de un BoE cauteloso ni de un acuerdo comercial entre EE. UU. y el Reino Unido

La Fed y el BoE se mantuvieron en su retórica cautelosa en medio de las incertidumbres sobre los aranceles en EE.UU.

El Yen japonés sigue recuperándose de su mínimo de varias semanas frente a un Dólar ligeramente más débil

El Yen japonés atrae a algunos compradores intradía el viernes, aunque el potencial alcista parece limitado.

La Fed no tiene prisa por cambiar las tasas, ya que la incertidumbre económica sigue siendo elevada

La Fed está preocupada por los riesgos de estanflación y se mantiene firme en modo de espera y ver.

Cinco datos fundamentales de la semana: Mercados listos para temblar por el comercio, la Fed y más

Otro fuerte informe de Nóminas no Agrícolas (NFP) en abril, pero las dudas sobre el comercio siguen siendo prevalentes. La atención ahora se desplaza temporalmente a la Reserva Federal (Fed), pero los acuerdos comerciales podrían acaparar la atención.