Cinco razones que explican la razón por la que la inflación se mantiene baja

La Reserva Federal bajó los tipos de interés en 25 puntos básicos en su reunión de septiembre, lo que supone la segunda bajada este año. Esta política monetaria tan suave se debe, en parte, a la baja inflación. ¿Pero qué hace que la inflación se mantenga tan baja, en especial cuando el mercado laboral está tan ajustado?

Es muy posible que los motivos, que son en parte estructurales y en parte cíclicos, vayan a mantener los tipos de interés bajos y a la Reserva Federal con una actitud receptiva durante un tiempo.

Los principales bancos centrales se preocupan de que estos factores puedan tener un impacto desinflacionista sostenido, en especial en los países desarrollados. Por ello, están dispuestos a seguir experimentando con políticas monetarias poco convencionales. La Reserva Federal no es el único banco central de importancia que se decide a tomar acciones inmediatas. El Banco Central Europeo también redujo su tasa de depósito a un mínimo histórico de -0,5 en septiembre, y ha anunciado sus planes de volver a lanzar medidas de estímulo cuantitativas.

La baja inflación preocupa a los banqueros porque si disminuye demasiado, la economía podría entrar en deflación. Tal y como enseñan los libros de texto de economía, la posibilidad de que mañana las cosas cuesten menos que hoy anima a la gente a retrasar sus compras. También es menos probable que pidan préstamos, ya que el balance de deuda se hace más difícil de pagar con el tiempo en caso de deflación. Si un número suficiente de personas dejan de gastar y evitan pedir préstamos, entonces es menos probable que los negocios contraten personal e inviertan.

Aún queda por ver si los bancos centrales pueden acercar la inflación a su objetivo. Estos son los que consideramos los cinco factores más importantes que mantienen la inflación baja.

1. La tecnología provoca la desinflación a través de todos los sectores

A medida que las empresas se modernizan y se vuelven más eficientes, bajan los costes de producción y esto repercute en precios más bajos para los consumidores. Veamos por ejemplo la adquisición de Amazon de Whole Foods. Lo primero que hizo Amazon fue bajar los precios en huevos, mantequilla, queso, leche y otros productos.

Pero la tecnología también tiene un impacto en el precio de los bienes y servicios más complejos. La industria del automóvil es un claro ejemplo. Los antiguos coches con motor de combustión interna estaban hechos de acero, aluminio y otras materias primas. A medida que los coches se convierten en ordenadores que permiten la conducción autónoma, esas materias primas van a ser muy diferentes.

Históricamente, la potencia computacional es un factor de desinflación, si no directamente de deflación, porque es más rápida, los componentes son mejores y los algoritmos más inteligentes. Eso es un factor de desinflación. Este tipo de cambio tecnológico afecta a muchas industrias.

2. Los consumidores de Estados Unidos ahorran más y gastan menos

Los consumidores de Estados Unidos se están comportando de forma distinta a como lo han hecho en las últimas expansiones económicas. Están ahorrando más y gastando menos, un comportamiento que los economistas llaman desapalancamiento. Los datos lo apoyan: El coeficiente de la deuda doméstica y el PIB ha bajado hasta 76, cuando al comenzar la última recesión era casi de 100.

Para entender una de las formas en las que esto afecta a la inflación, nos podemos fijar en el gasto de vivienda, uno de los gastos principales de vivienda. Este es el mayor componente de la inflación. Si los estadounidenses no aumentan las solicitudes de préstamo para comprar viviendas (lo que además incrementa los precios), la inflación lo tendrá más difícil para crecer.

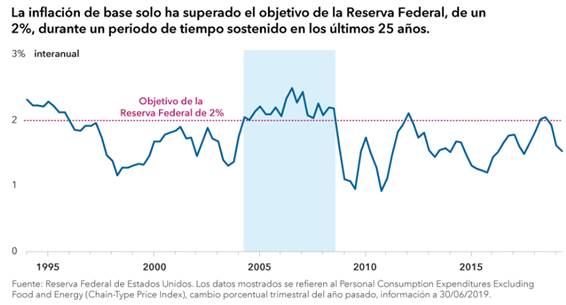

La inflación de base (que es la medida que no tiene en cuenta los alimentos perecederos y los componentes energéticos) solo ha superado el objetivo de la Reserva Federal, de un 2%, durante un periodo de tiempo sostenido en los últimos 25 años. Este periodo coincide con el punto álgido de la burbuja inmobiliaria.

También entra en juego la dinámica de una recuperación lenta, como hemos visto en Estados Unidos. Si esta expansión se hubiese caracterizado por un crecimiento sostenido más fuerte, la demanda también lo hubiera sido. Como los consumidores no han gastado tanto, los precios no han subido como cabría esperar durante un ciclo de crecimiento de la economía.

3. El aumento de precio de los activos no se ha traducido a un aumento de gastos.

Los esfuerzos de la Reserva Federal para estimular la economía con sus programas de compra de activos han tenido un impacto claro en algunos precios: Los valores y los precios de otros activos financieros se han disparado. Esto ha beneficiado de forma desproporcionada a los consumidores ricos, cuyas carteras de inversión han mejorado, pero no ha supuesto un aumento del gasto porque los consumidores de alto nivel adquisitivo ahorran una gran parte de sus ingresos.

El impacto de las medidas de estímulo cuantitativas en la clase media y de menor riqueza fue mucho menor. Estos grupos tienden más a gastar cuando sienten que se encuentran en una situación económicamente segura. Quizá hubiesen gastado más si sus cuentas hubiesen notado más el impulso del estímulo, pero las medidas de estímulo cuantitativas han sido lentas y graduales. Si la Fed vuelve a lanzar el programa en un futuro, quizá debería intentar conseguir un efecto más explosivo.

4. La ralentización de la economía china ha moderado la demanda de metales y materias primas.

Cuando China se unió a la Organización Mundial del Comercio en 2001, provocó una fuerte expansión económica. Esto convirtió al país en el principal motor mundial de precios industriales y de materias primas.

Sin embargo, a lo largo de los últimos años, el crecimiento de China se ha ralentizado, descendiendo de las cifras interanuales de doble dígito una cifra cercana al 6%. En este momento, varios mercados tanto desarrollados como emergentes están unidos al éxito económico de China a través del comercio. A medida que la demanda desciende, los precios industriales y de materias primas dejarán de subir con la misma rapidez. Esto debería tener un impacto en sus socios comerciales, manteniendo las exportaciones baratas y ofreciendo un menor impulso a la inflación.

5. El poder negociador de los trabajadores no es suficiente para lograr un aumento importante de salarios.

La influencia de China y de otros mercados emergentes ha tenido otra consecuencia. Estas economías en rápido desarrollo han exportado trabajadores al mercado mundial, reduciendo el crecimiento de los salarios y sofocando la inflación en general.

El exceso de trabajadores no es el único desafío. En general, el desempleo desciende a niveles muy bajos en la última parte de un ciclo económico, lo que da a los trabajadores mayor poder de negociación y resulta en salarios más altos. Sin embargo, a pesar de que la tasa de desempleo de los Estados Unidos ha sido extraordinariamente baja en los últimos años, el aumento de los salarios sigue siendo bajo.

Hay varios motivos que lo explican: el aumento de la movilidad de los trabajadores ya no obliga a los empleadores a pagar más cuando hay escasez de trabajadores. Además, los trabajadores estadounidenses tienen menos poder de negociación del que tenían cuando los sindicatos tenían un papel más importante.

En la eurozona, las asociaciones, la formación y otras características del mercado de trabajo suelen dar más fuerza a los trabajadores cuando se sientan a negociar con las grandes empresas. Estas características facilitan un mayor crecimiento de los salarios, lo que permite que el mercado de trabajo de un mayor impulso a la inflación. Por eso, incluso Alemania, que tiene un crecimiento económico menor al de los Estados Unidos, tiene una inflación ligeramente superior. Estas otras economías tienen un sistema de inflación más estructurado a causa del crecimiento casi institucionalizado de los salarios.

La tecnología también tiene un impacto negativo en el crecimiento de los salarios. Las novedades, como robots o el aprendizaje de las máquinas, relegan a los trabajadores y aumentan la productividad. Esta tendencia se volverá más fuerte incluso en los próximos 10 o 20 años, y esto dejará a los trabajadores con todavía menos poder de negociación. Los empleadores no se verán presionados para subir los salarios y la inflación lo notará.

Aunque la Fed y otros bancos centrales continúen enfrentándose a desafíos para intentar subir la inflación, algunas dinámicas de la economía podrían cambiar en un futuro. Por ejemplo, si los consumidores aumentan el gasto, los estímulos monetarios podrían tener un mayor impacto, igual que lo podría tener una nueva política. La Reserva Federal está explorando una opción que se conoce como objetivo de inflación media. Esta estrategia fomenta que los precios al consumo suban durante un tiempo para compensar el plazo que han estado por debajo del objetivo. El propósito es obtener una media de un 2% para el ciclo.

Para lograrlo, los bancos centrales tendrían que sobreponerse a la tendencia actual de la inflación. Tal y como los creadores de políticas monetarias han aprendido por sus experiencias más recientes, hacer cambios a la inflación no es fácil, y cambiar las expectativas lleva tiempo.

Autor

Equipo de Capital Group

Capital Group

El equipo de analistas de Capital Group colabora con FXStreet mediante informes macroeconómicos que pueden incidir en el desarrollo de los mercados.