Aviones, trenes y automóviles: ¿Cómo reducir las emisiones del sector transporte en Europa?

Este artículo ha sido escrito por Nicholette MacDonald-Brown, gestora y co-responsable de análisis de renta variable europea, y Arianna Fox, analista de renta variable europea de Schroders

Las emisiones de gases de efecto invernadero en la UE se redujeron un 3,8% en 2019, según la Agencia Europea de Medio Ambiente, lo que las sitúa un 24,0% por debajo de los niveles registrados en 1990.

No obstante, la UE se ha fijado una reducción del 55% para 2030 (en comparación con 1990), con el objetivo de alcanzar las cero emisiones netas en 2050. Todavía queda un largo camino por recorrer.

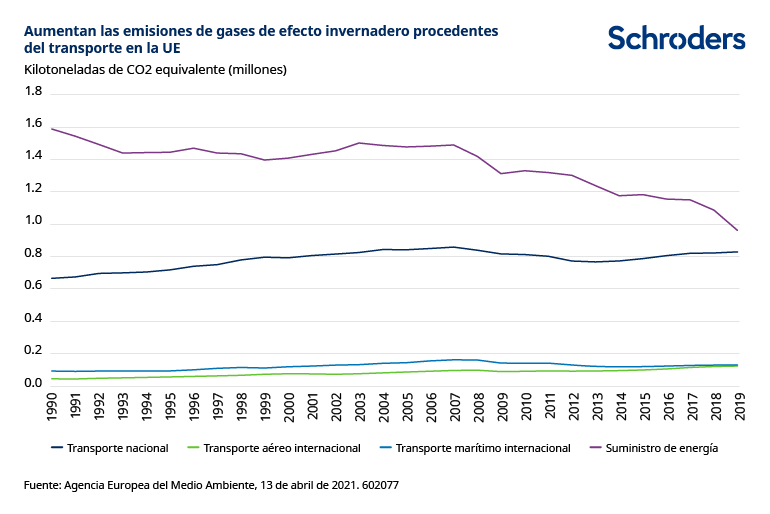

El progreso logrado por algunos sectores es esperanzador. Por ejemplo, las emisiones de gases de efecto invernadero procedentes del suministro de energía están disminuyendo rápidamente. Sin embargo, las procedentes del transporte siguen subiendo, como muestra el siguiente gráfico.

Claramente, el sector del transporte va a tener que hacer grandes cambios en poco tiempo. El sector privado tiene un papel crucial que desempeñar en el desarrollo de productos e innovaciones que puedan ayudar a cumplir los objetivos de 2050.

La dificultad reside en que cada tipo de transporte (por carretera, ferroviario, aéreo, o marítimo) requiere una estrategia diferente para reducir las emisiones. Algunos de estos ámbitos están mucho más avanzados que otros en este sentido, pero la necesidad de descarbonizar es cada vez más acuciante a medida que se acercan los plazos climáticos.

Como inversores, creemos que se pueden obtener beneficios en este próximo periodo de cambios rápidos, aprovechando cualquier desajuste de valoración en el que el mercado pueda no darse cuenta de la magnitud de la oportunidad que está por venir.

Los vehículos eléctricos ayudarán a descarbonizar el transporte por carretera

Los viajes por carretera representan alrededor del 70% de las emisiones totales de gases de efecto invernadero procedentes del transporte en Europa (fuente: AEMA). Sin embargo, disponemos de tecnología para ayudar a reducir esas emisiones.

Los vehículos eléctricos están al frente del movimiento para descarbonizar el transporte por carretera en Europa y varios fabricantes de automóviles del continente se están transformando en líderes de los vehículos eléctricos.

Volkswagen ya es uno de los más avanzados y se ha fijado objetivos ambiciosos, como que al menos el 70% de las ventas de unidades en Europa para 2030 sean de vehículos 100% eléctricos. Esto se traduce en más de un millón de vehículos. Otro ejemplo es Stellantis, resultado de la fusión de Peugeot con Fiat Chrysler. Stellantis tiene como objetivo que el 70% de las ventas de turismos en Europa sean vehículos de bajas emisiones para 2030.

Hay otras opciones de combustible disponibles. La empresa finlandesa Neste es el productor líder mundial de biodiésel, que puede reducir las emisiones hasta un 90% en comparación con el diésel convencional.

Otra opción, sobre todo para los vehículos más pesados como camiones o autobuses en los que las baterías no resultan prácticas, son las celdas de combustible de hidrógeno. En la actualidad, la mayor parte del hidrógeno se produce a partir de gas natural, que es muy contaminante, pero si se utiliza energía renovable, el hidrógeno puede fabricarse sin emitir CO2. Cuando se utiliza en una celda de combustible, el único subproducto que genera es el agua.

Johnson Matthey, una empresa muy conocida por producir catalizadores que limpian las emisiones nocivas, también se está expandiendo hacia el hidrógeno. El grupo fabrica unas membranas que son una pieza esencial de las celdas de combustibles.

Sin embargo, los vehículos eléctricos, las células de combustible y el biodiésel no son una solución final para lograr un transporte sostenible. Resuelven el problema de las emisiones, pero aún queda la contaminación atmosférica provocada por el polvo de neumático y de freno, además del hecho de la congestión de la concurrida red de carreteras de Europa.

El ferrocarril se encamina hacia un futuro sostenible

De los principales medios de transporte, el ferrocarril es el que menos huella de carbono deja: tan solo una octava parte de la huella de carbono del avión y un tercio de la del coche. 2021 ha sido declarado el Año Europeo del Ferrocarril, una iniciativa destinada a su promoción y al apoyo de los objetivos climáticos de la UE.

El ferrocarril puede ser ya una opción de transporte muy sostenible, pero todavía hay margen de mejora. La tecnología ferroviaria es cada vez más limpia y eficiente. Además, dada la importancia de la sostenibilidad en su agenda, las autoridades ponen en marcha políticas cada vez más orientadas a que pasajeros y mercancías se muevan en ferrocarril y no por carretera. Un buen ejemplo de esta política es la prohibición en Francia de los vuelos nacionales en aquellos casos en los que exista un trayecto alternativo en tren de dos horas y media de duración como máximo.

Esto significa que existe una oportunidad para las empresas que ofrecen soluciones de sostenibilidad. Todavía hay mucho margen para la electrificación, ya que solo el 54% de la red ferroviaria europea está electrificada (según datos de Statista correspondientes a 2018).

Y el incremento de volumen que se prevé supone que también hay oportunidades para la innovación. Un ejemplo de ello es Alstom, que desarrolla trenes de hidrógeno cuya única emisión de escape es el agua. Estos trenes ya funcionan en Alemania y otros países. El Coradia iLint de Alstom, el primer tren de hidrógeno del mundo puede recorrer 600 millas sin repostar.

Vemos oportunidades para los inversores a medida que crece la demanda de viajes en tren, se encargan nuevos trenes y se modernizan las flotas existentes. Sin embargo, desde el punto de vista de las emisiones, es necesario abordar los sectores más delicados del transporte aéreo y marítimo.

La demanda de transporte aéreo eclipsa el aumento de la eficiencia

La mayor eficiencia del combustible ha ayudado a frenar las emisiones de la aviación en los últimos años: la cantidad de combustible consumido por pasajero se redujo un 24% entre 2005 y 2017 (fuente: Comisión Europea). Sin embargo, esto se ha visto eclipsado por el crecimiento del tráfico aéreo. Puede que la pandemia del COVID-19 haya interrumpido temporalmente ese crecimiento, pero el sector sigue necesitando reducir de forma drástica sus emisiones.

Los combustibles alternativos son una posible respuesta. Además del biodiésel para los automóviles, Neste ha centrado su atención en los aviones con el desarrollo de un combustible de aviación sostenible (CAS). Se produce a partir de aceite de cocina usado, así como de residuos de grasa animal y de pescado procedentes de la industria alimentaria.

El combustible resultante reduce las emisiones de gases de efecto invernadero hasta en un 80% en comparación con el combustible de aviones convencional. El producto es utilizado por Lufthansa y KLM, en combinación con el combustible tradicional, en vuelos procedentes de los aeropuertos de Fráncfort y Schiphol.

Se trata de un interesante ámbito de innovación y crecimiento que podría verse favorecido por una normativa más ambiciosa. En julio, la Comisión Europea hizo públicas sus propuestas de RefuelEU Aviation, que obligarían a alcanzar una proporción mínima del 5% de CAS en 2030, que aumentaría al 63% en 2050.

Un punto crucial es que el CAS no debe fabricarse a partir de biocombustibles a base de cultivos alimentarios, ya que se corre el riesgo de desplazar tierras necesarias para la producción de alimentos. Neste y otros productores tendrán un importante papel que desempeñar en el desarrollo y la producción de CAS a gran escala.

La Comisión también ha propuesto poner fin a la exención del queroseno para aviación de la fiscalidad energética, así como a la gratuidad de los derechos de emisión de gases de efecto invernadero en la UE para el transporte aéreo en 2026.

El impulso del transporte marítimo ecológico

La imagen del portacontenedores Evergreen atascado en el Canal de Suez a principios de este año, y las repercusiones de ese bloqueo, dejaron claro hasta qué punto el mundo depende del transporte marítimo de mercancías. Sin embargo, esta dependencia implica emisiones nocivas.

Al igual que con el transporte aéreo, las últimas propuestas de la Comisión Europea pretenden poner fin a la exención fiscal del fuelóleo pesado utilizado por la industria marítima. Al mismo tiempo, se aplicará un tipo impositivo cero a los combustibles sostenibles para fomentar su adopción, y se ampliará el régimen de comercio de derechos de emisión de la Unión Europea para incluir al sector.

Esto se suma a la normativa mundial vigente destinada a limitar el contenido de azufre en los combustibles del transporte marítimo. Sin embargo, estudios recientes sugieren que el fuelóleo con muy bajo contenido en azufre (VLSFO, por sus siglas en inglés) puede causar en realidad mayores emisiones del contaminante carbono negro, así como un rendimiento del motor inferior al que se obtiene con el fuelóleo de alto contenido en azufre (HSFO).

A corto plazo, la industria podría volver a utilizar el HSFO y emplear “depuradores” para limpiar las emisiones. No obstante, también aumenta la presión para encontrar una fuente de combustible alternativa. Las baterías son una posible opción, pero solo son adecuadas para embarcaciones pequeñas y trayectos cortos.

El gas natural licuado (GNL) podría ser el ganador a medio plazo, ya que emite menos dióxido de carbono, dióxido de azufre o carbono negro que el HSFO. Pero tampoco es una solución a largo plazo porque produce importantes cantidades de metano.

A largo plazo, el hidrógeno y el amoníaco verdes son soluciones prometedoras con cero emisiones. El hidrógeno tiene una densidad energética suficiente para ser utilizado en grandes barcos y viajes largos, mientras que la combinación de hidrógeno con nitrógeno produce amoníaco, que es más fácil de almacenar. Pero, de nuevo, tanto el hidrógeno como el amoníaco tendrían que producirse de forma sostenible, y este es un ámbito en el que se necesitan importantes inversiones.

¿Qué implica esto para los inversores?

Como podemos ver, los diferentes sectores del transporte se encuentran en fases muy diferentes de su transición hacia un futuro de bajas emisiones.

Tanto para el transporte por carretera como para el ferrocarril, la tecnología necesaria ya está disponible. La cuestión es la adopción y, para los inversores, el apoyo a las empresas ganadoras que estén mejor situadas para aprovechar la creciente demanda.

En el caso de la aviación y el transporte marítimo, las tecnologías que se necesitan para la descarbonización son todavía relativamente emergentes. El caso del VLSFO pone de relieve la necesidad de que las empresas y los reguladores actúen con cautela y se aseguren de que la solución al problema de un tipo de emisiones no genere otro.

Consideramos que esto crea una gran oportunidad para los inversores que sean capaces de identificar las empresas innovadoras capaces de desarrollar tecnología y productos que consigan hacer realidad la transición.

Autor

Equipo de analistas Schroders

Schroders

Schroders plc es una empresa multinacional británica de gestión de activos, fundada en 1804. La compañía emplea a más de 4700 personas en 30 países de Europa, América, Asia, África y Oriente Medio.