![]() Equipo de analistas Schroders

Equipo de analistas Schroders

Schroders

Los recientes retos a los que se enfrenta el mercado de private equity podrían superarse a medida que los recortes de tipos y la menor inflación preparen el terreno para una mejora de los múltiplos.

Aunque en 2024 se produjo una notable ralentización en la realización de operaciones, están apareciendo signos de recuperación que sugieren que el mercado de Private Equity podría ser más dinámico en 2025.

2024 presentó múltiples retos

Al igual que en 2023, este año ha sido testigo de amplios diferenciales entre precios de oferta y demanda, así como de una liquidez más reducida. Cuando suben los tipos, también aumentan los costes de financiación de las adquisiciones, lo que hace bajar el EV/EBITDA. Los compradores pagan más para obtener menos préstamos, lo que reduce la cantidad que quieren y pueden ofrecer por los activos.

Del mismo modo, la subida de los tipos ha presionado a la baja los flujos de caja, mientras que la inflación aumenta los costes para las empresas que carecen de una transmisión adecuada. Los vendedores, por su parte, han intentado realizar salidas de activos cuando el apalancamiento salía barato y los múltiplos estaban aumentando. Esta dinámica ha creado un desajuste entre el precio que los compradores están dispuestos a ofrecer y el que los vendedores están dispuestos a aceptar.

Razones para el optimismo en 2025

Incluso en medio de estos retos, varios acontecimientos sugieren que el nuevo año puede deparar condiciones más favorables:

- Aumenta el valor de las operaciones. Aunque los múltiplos EV/EBITDA de las grandes adquisiciones han disminuido, el valor global de las operaciones está aumentando, una tendencia impulsada por la preferencia por inversiones de mayor envergadura en compañías consolidadas.

- Los precios de salida en el mercado global se han estabilizado, y ha habido un reciente repunte en las salidas ”sponsor- to-sponsor” (un fondo de PE vende a otro fondo de PE) . Sin embargo, persiste una notable diferencia de valoración, ya que las adquisiciones de empresas pequeñas y medianas se negocian con un descuento significativo en comparación con sus homólogas de mayor tamaño, una tendencia que sugiere una diferencia en el valor percibido en el mercado.

Creemos que muchos de los factores que ejercen una presión a la baja sobre los múltiplos se disiparán, la bajada de los tipos de interés y la menor inflación deberían sentar las bases para una mejora de los múltiplos.

También creemos que los inversores podrían verse beneficiados si “siguen al dinero” y tienen en cuenta las operaciones secundarias lideradas por GP (general partners). Casi la mitad del volumen récord de operaciones secundarias en el primer semestre del año correspondió a estos vehículos, también conocidos como fondos de continuidad. Estos alinean los incentivos financieros de los GP y los limited partners (LP) y, por lo tanto, crean beneficios potenciales para todas las partes interesadas: el sponsor original, los inversores nuevos y existentes, y la empresa o empresas en la nueva estructura del fondo.

Condiciones favorables para el mercado de pequeñas y medianas empresas

Creemos que las condiciones también favorecerán la concentración en los mercados de pequeña y mediana capitalización, los cuales, se están diversificando. La historia reciente ha demostrado su potencial para obtener buenos resultados en periodos de volatilidad, y la ley de los grandes números (teoría de la probabilidad) hace que sea intrínsecamente más fácil generar múltiplos más significativos en empresas más pequeñas.

Operar en mercados pequeños y medianos también disminuye la dependencia del todavía estancado mercado de OPI (ofertas públicas iniciales) para las salidas. Además, tras el éxito de los esfuerzos por ayudar a una empresa pequeña o mediana a convertirse en una de gran capitalización, las salidas pueden hacerse más grandes en el mercado, donde queda una cantidad considerable de dry powder, es decir, dinero ya recaudado que busca oportunidades.

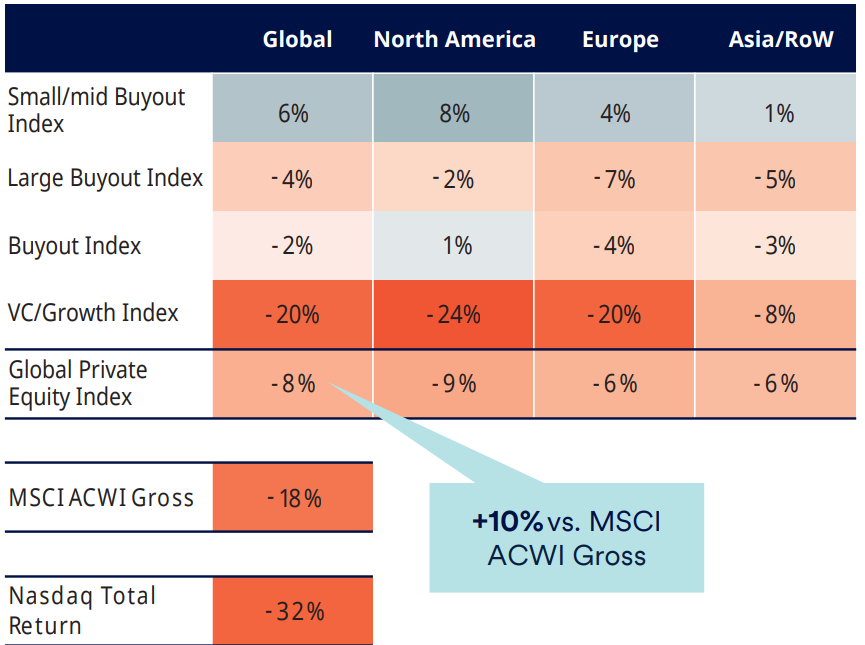

Un baluarte contra la volatilidad

Si combinamos el reciente periodo de volatilidad con la quiebra de las puntocom, la crisis financiera mundial, la crisis de la eurozona y la pandemia de COVID-19, vemos que el Global Private Equity Index superó al MSCI ACWI Gross Index en una media del 8%.

¿Cuáles fueron las razones para ello?

- A nivel estructural, la naturaleza del capital comprometido permite a las empresas conservar la propiedad de los activos en tiempos de crisis y venderlos cuando las condiciones del mercado son favorables, evitando así el tipo de “ventas relámpago” a valoraciones bajas. Además, la naturaleza generalmente más rígida del private equity impide asimismo que la gente caiga en las trampas psicológicas de la inversión, como la venta por pánico en el momento menos oportuno.

- Desde un punto de vista de los fundamentales, las empresas de private equity tienden a presentar una combinación de sectores diferente en comparación con los mercados cotizados, centrándose en industrias menos cíclicas como la sanidad y la tecnología, al tiempo que mantienen una menor exposición a los bancos y a la industria pesada. Además, el private equity tiende a preferir el crecimiento y la disrupción, buscando compañías con un alto potencial de expansión. También prefieren modelos de negocio con ingresos recurrentes que generen efectivo, ya que tienden a ser menos volátiles.

Rentabilidad durante el periodo de retorno de la inflación

Rentabilidad anualizada durante el periodo comprendido entre diciembre de 2021 y diciembre de 2022

Los resultados pasados no son indicativos de resultados futuros. Fuente: MSCI (Burgiss), a 6 de agosto de 2024, LSEG, Schroders Capital, 2024. La rentabilidad se basa en los rendimientos trimestrales agrupados ponderados en el tiempo en $, netos de todas las comisiones a los Socios Limitados. Pequeña/mediana adquisición definida como cierres de fondos inferiores o iguales a 2.000 millones de dólares. Se consideran grandes adquisiciones los cierres de fondos superiores a 2.000 millones de dólares. El periodo de evaluación de la rentabilidad es la duración de la volatilidad por encima del umbral, más un colchón de un trimestre tanto al principio como al final para tener en cuenta el desfase en las valoraciones del private equity.

Las opiniones expresadas aquí no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management (Europe) S.A., Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.

Contenido Recomendado

EUR/USD Pronóstico: El Euro se estabiliza por debajo de 1.1800 ante las reducidas condiciones de negociación

El par EUR/USD alcanzó un máximo de 1.1808 el miércoles, ahora cotizando en la región de 1.1780 durante la sesión americana.

La Libra se fortalece frente al Dólar ante las firmes apuestas de recortes de tasas de la Fed

La Libra esterlina (GBP) revisita el máximo de tres meses alrededor de 1.3535 frente al Dólar estadounidense (USD) durante la sesión de negociación europea del miércoles.

El USD/JPY corrige cerca de 155.80, renunciando a todas las ganancias impulsadas por el BoJ

El par USD/JPY cotiza un 0.23% a la baja cerca de 155.80 durante la sesión de negociación europea del miércoles. El par extiende su racha de pérdidas por tercer día de negociación el miércoles, que comenzó tras no lograr avanzar más allá de un máximo de casi 11 meses cerca de 158.00

Contenido recomendado

EE.UU.: El Índice CB de Confianza del Consumidor desciende 3.8 puntos en diciembre a 89.1

El sentimiento del consumidor en Estados Unidos se debilitó por quinto mes consecutivo en diciembre, con el Índice de Confianza del Consumidor del Conference Board bajando a 89.1 desde 92.9 en noviembre

El Banco de Inglaterra recorta los tipos de interés al 3.75%, según lo previsto

El Banco de Inglaterra ha anunciado este jueves una reducción de sus tipos de interés de 25 puntos básicos (BPS), hasta el 3.75%, tras la reunión de diciembre. Esta decisión se alineó con las expectativas del mercado.

USD/MXN: El Peso mexicano llega a las vacaciones de Navidad marcando otro máximo de 17 meses

El USD/MXN cae por tercer día consecutivo este miércoles, extendiendo las pérdidas a un nuevo mínimo de diecisiete meses en 17.88 antes de las vacaciones de Navidad. Al momento de escribir, el Dólar estadounidense se cotiza frente al Peso mexicano sobre 17.90, perdiendo un leve 0.04% en el día.

Pronóstico del Bitcoin: El BTC cae por debajo de 87.000$ mientras se intensifican las salidas del ETF y disminuye la participación de las ballenas

El precio del Bitcoin continúa cotizando alrededor de 86.770$ el miércoles, después de no lograr superar la resistencia de 90.000$. Los ETF al contado listados en EE.UU. registran una salida de 188,64 millones de dólares el martes, marcando el cuarto día consecutivo de retiros.

EUR/USD Pronóstico: El Euro se estabiliza por debajo de 1.1800 ante las reducidas condiciones de negociación

El par EUR/USD alcanzó un máximo de 1.1808 el miércoles, ahora cotizando en la región de 1.1780 durante la sesión americana.

Contenido recomendado

La importancia de las cuentas demo

Al empezar en este mundo de trading muy seguramente se observarán las palabras “cuenta demo”.

Quiero operar en una cuenta real, ¿cuál debe ser mi objetivo?

Es una pregunta que siempre realizo a todos mis alumnos, aquellos que, viéndose lo suficientemente preparados...

Estrategia de venta de opciones de compra cubierta mediante certificados de descuento

La venta de opciones de compra cubierta presupone que usted ya tiene el subyacente en su propia cartera o que lo comprará al mismo tiempo que se venden las opciones.

Operar las nóminas no agrícolas NFP de EE.UU.: Los 7 consejos principales que todo inversor de divisas debe conocer

Las cifras de empleo son vigiladas de cerca por el público en general, por los políticos y por los bancos centrales que mueven las divisas. EE.UU. es la economía más grande del mundo y su informe de empleos tiene más impacto que las cifras del mercado laboral de otros países.

Coaching Autogestión Emocional: Mi estilo atributivo

El modo en que explicamos nuestras pérdidas (fracasos) y nuestras ganancias (éxitos) y a los factores a los que atribuimos su causa, lo llamamos “estilo atributivo”. Existen cuatro estilos atributivos diferentes