Introducción

Durante muchos años, siendo más específicos, desde 1970, la teoría del mercado eficiente se hizo se un importante lugar en lo referente a inversión y predicción de los mercados financieros. Según ésta, es imposible predecir los movimientos de los instrumentos financieros y tomar ventaja de estos, ya que los precios se ajustan de forma tan rápida, que no hay posibilidad de reacción. Por otro lado, se habla de que el comportamiento de los mercados es aleatorio, en donde los eventos pasados no influyen en los eventos futuros, siendo estos totalmente independientes, algo que se conoce como caminata aleatoria o movimiento browniano.

Todo intento de invertir en los mercados financieros y obtener un beneficio es similar a arrojar una moneda al aire esperando un resultado, cara o cruz. Pero los mercados financieros tienen vida gracias a la interacción de personas, inversores llenos de emociones. Según la teoría socionómica, esta interacción genera un estado de ánimo, denominado “Social Mood”, que es compartido por la masa de personas intervinientes, generando así toma de decisiones que influyen en el movimiento de precios. Estas emociones son reflejadas en los instrumentos financieros, las cuales fluctúan siguiendo un comportamiento fractal.

Fractales y Elliott

El termino fractal fue introducido de la mano del matemático francés Benoit Mandelbrot en los años 70, materializando parte de su trabajo en 1982 con el libro “Fractal Geometry of Nature”. La geometría fractal busca comprender e interpretar los objetos presentes en la naturaleza, que escapan de lo que se encuentra dentro de la geometría euclidiana. Pero se habla de fractales mucho antes de que Mandelbrot le pusiera este nombre, encontrando ejemplos como el conjunto de Cantor, la Curva de Von Koch o Las Ondas de Elliott.

Si esto es así, y los mercados financieros no son aleatorios, tiene sentido entonces, invertir tiempo en su estudio y en la creación de sistemas automáticos. Pero ¿Qué son los fractales realmente? ¿Cómo podemos saber si los mercados financieros son fractales? ¿Qué son las Ondas de Elliott y porque son consideras como fractales? Son preguntares que intentaremos resolver en las próximas líneas.

El libro “Las Ondas de Elliott – El Comportamiento Fractal de los Mercados Financieros” aborda estos tópicos, definiendo a los mercados financieros como objetos fractales, por compartir las 2 características principales de estos objetos, la autosimilitud y la dimensión fractal. Los fractales son modelos matemáticos que describen fenómenos frecuentes en la naturaleza, los cuales son formados por estructuras básicas, fragmentadas e irregulares que se repiten a diferentes escalas por iteración.

Para entender el término de dimensión fractal, primero tenemos que recordar las dimensiones topográficas. Estas son,

- Dimensión 0 – El punto.

- Dimensión 1 – La línea.

- Dimensión 2 – La Superficie, por ejemplo, de un cuadrado.

- Dimensión 3 – El área, por ejemplo, de un cubo.

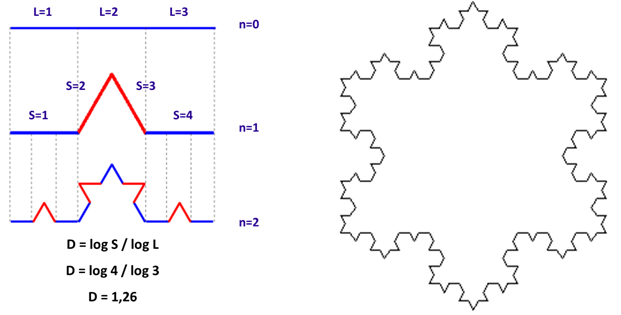

La dimensión fractal es no entera, encontrándose entre las dimensiones mencionadas anteriormente. Por ejemplo, la Curva de Von Koch, conocida como el copo de nieve, es un fractal que se obtiene por la iteración de una estructura básica.

Iteración y dimensión de la Curva de Von Koch

Se parte de una estructura simple conocida como iniciador, en este caso, una línea recta. Ésta se divide en 3 partes iguales, de las cuales se extrae la central, para agregar 2 líneas oblicuas que se juntan en el centro, formando lo que se conoce como generador. Este generador se repite infinitas veces en cada una de las líneas del modelo, dando lugar al copo de nieve.

Partimos de una línea recta y terminamos con una estructura que posee largo y ancho, pero su superficie no es la de un rectángulo, ni tampoco es una línea, es decir, que el espacio que ocupa se encuentra entre estas 2 dimensiones topográficas. Al calcular su dimensión siguiendo la formula en la imagen de arriba, vemos que es 1.26.

La autosimilitud es fácil de explicar con esta construcción, ya que a diferentes escalas vamos a ver siempre la misma estructura simple, lo que hace prácticamente imposible identificar la escala que estamos observando.

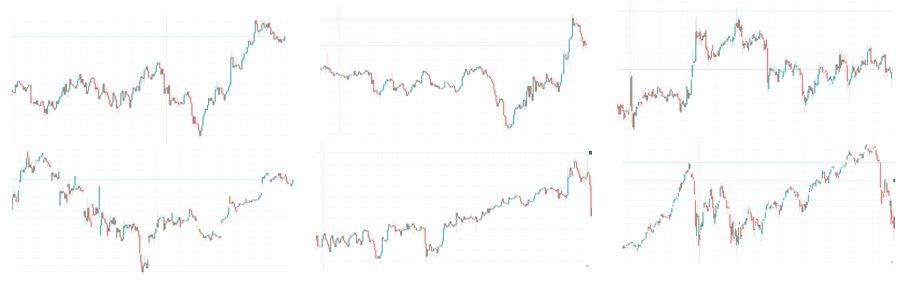

¿Pueden los mercados financieros incluirse en el conjunto de fractales? Si pensamos en autosimilitud, resulta sencillo de responder, ya que resulta prácticamente imposible distinguir en que escala temporal nos encontramos cuando observamos sin etiquetas un instrumento financiero, y lo mismo sucede cuando vemos diferentes instrumentos, resulta complejo identificarlos. Para comprobar esto hagamos el siguiente ejercicio, intentemos identificar las escalas de tiempo e instrumentos en las 6 imágenes debajo.

Diferentes instrumentos financieros

Diferentes instrumentos y escalas temporales con similar comportamiento, aunque no idéntico, si existe una gran similitud. Estos son GBPUSD en 1 minuto, EURUSD en 5 minutos, BTCUSD en 15 minutos, AAPL en 1 hora, Crudo en 4 horas y S&P500 en 1 día (de derecha a izquierda y de arriba abajo).

Este concepto de autosimilitud puede ser negado por algunos, pero no la autosimilitud estadística que presentamos debajo. Todos los instrumentos financieros tienen el mismo comportamiento estadístico. Existe una tendencia a la media y una simetría en el espectro de movimiento.

Las graficas de los mercados financieros no son líneas, pero tampoco rellenan el 100% de una superficie rectangular, algo similar a lo expuesto con la curva de Von Koch. Es decir, que su dimensión se encuentra entre 1 y 2. En el libro “Las Ondas de Elliott – El Comportamiento Fractal de los Mercados Financieros” se describen diferentes dimensiones fractales, por ejemplo, el EURUSD tiene una dimensión fractal de aproximadamente 1.38, el par GBPUSD 1.30 y el USDJPY 1.36. Este calculo puede aplicarse a cualquier instrumento financiero, y su resultado se encontrará entre 1 y 2.

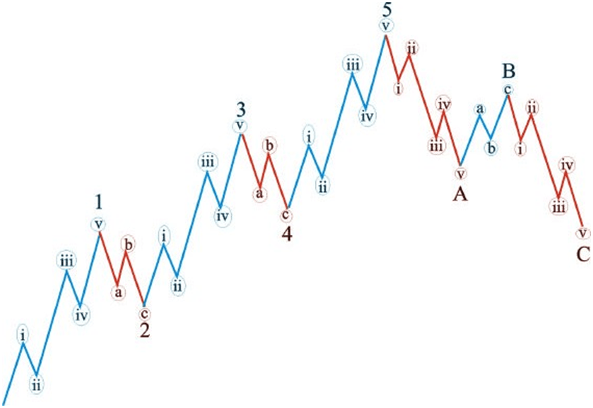

Ralph Nelson Elliott fue el primero en describir los mercados financieros como fractales, en donde la estructura básica que se repite a diferentes escalas temporales en la conocida como 5-3. También fue capaz de conectar las relaciones de longitud entre ondas, que son los movimientos direccionales ubicados entre un mínimo y máximo significativo, con la secuencia de Fibonacci, algo que va a constituir una herramienta fundamental a la hora de hacer análisis de ratios para longitud y tiempo.

Fractal de Elliott

Dentro de esta estructura básica vamos a encontrar múltiples variaciones, especialmente en las ondas correctivas, las cuales no vamos a describir en esta ocasión, pero que pueden ver con detalle en el libro mencionado anteriormente.

La descripción que Elliott hizo sobre el Dow Jones en 1930 es grandiosa, siendo hoy en día utilizada por muchos analistas. Sin embargo, encontramos muchos puntos en donde el principio falla, por ejemplo, no existe conexión entre el tiempo de las diferentes ondas, pudiendo ser cualquiera. Los máximos y mínimos ortodoxos dan lugar a interpretaciones erróneas y la subjetividad hace que en un mismo gráfico encontremos múltiples conteos y posibilidades.

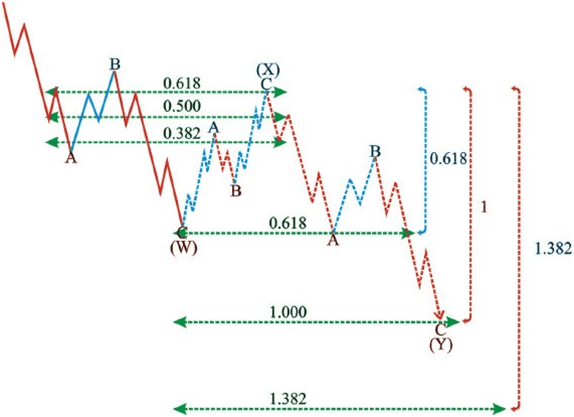

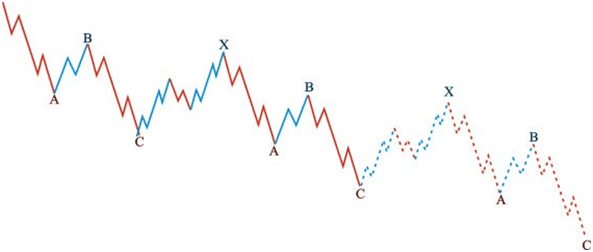

El modelo 5-3 en si mismo es inconsistente por su complejidad, siendo su origen una estructura mucho sencilla, presente en todos los instrumentos financieros, el zigzag. Esta formación también fue descripta por Elliott en su principio, la cual mostramos debajo junto con un ejemplo de las relaciones de longitud. De hecho, 3 zigzags pueden combinarse de forma consecutiva unidos por un conector denominado X, generando una estructura similar a la de 5 ondas del modelo 5-3. Recordemos que el principio fue desarrollado en 1930, con gráficas manuales del Dow Jones, dificultando la tarea de Elliott en una correcta identificación del verdadero patrón básico.

Estructura zigzag bajista con relaciones de longitud

Combinación doble y triple de un zigzag bajista

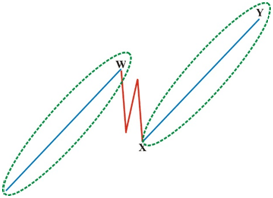

Los mercados financieros son fractales, siendo el iniciador una línea recta y el generador un zigzag. Este fractal se encuentra entre 2 ejes, uno horizontal, el tiempo, y otro vertical, el precio.

Iniciador y generador del fractal de los instrumentos financieros

Si iteramos entonces el generador obtenido en la imagen anterior debemos conseguir una representación gráfica cercana a cualquier instrumento financiero, pero esto no sucede. Hay algo que falta en esta construcción del fractal, la sola iteración de la longitud no genera el resultado esperado.

Iteración del zigzag en longitud

La respuesta se encuentra en el tiempo, ya que éste también itera dando lugar a un multifractal. La velocidad de movimiento del precio hacia la zona del atractor es clave, creando este fenómeno un aumento o disminución de la volatilidad. A mayor velocidad, mayor volatilidad y viceversa.

El elemento tiempo en el multifractal

Podemos concluir entonces que los mercados financieros son multifractales generados a partir de la iteración de una estructura zigzag en longitud y tiempo. Ambos elementos conectan las ondas motoras y correctivas de la construccion a través de la secuencia Fibonacci, definiendo así los atractores o áreas hacia donde el precio tiende a moverse.

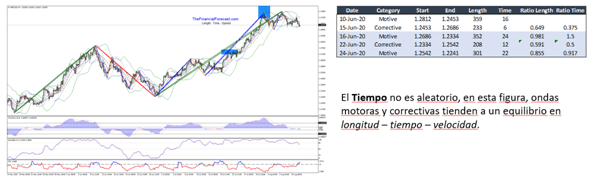

En la imagen debajo podemos ver un ejemplo de como los zigzags de diferente grado (diferenciados en rojo – verde y azul – naranja) estan conectados a través de la secuencia Fibonacci, siendo en este ejemplo, el tiempo, un ratio cercano a 0.382, 0.5, 1 o 1.5.

Ratios de longitud y tiempo en diferentes grados de ondas

Tenemos entonces el patrón multifractal que queremos construir en nuestro sistema automático. Este sistema va a analizar e identificar las estructuras zigzag a diferentes escalas temporales, junto con sus relaciones de longitud y tiempo para determinar los atractores, además de la variación persistencia – antipersistencia del instrumento en un momento determinado con el fin de medir la fuerza de la tendencia e impacto de memoria. Su nombre será “Bumblebee”.

Construyendo el Sistema

Son varios los puntos a tener en cuenta a la hora de construir y testar un sistema automático. Entre ellos, vamos a desarrollar los siguientes,

- Lineamientos generales de la estrategia.

- Punto de entrada, toma de beneficio y stop.

- Test.

- Simulación de Monte Carlo.

Lineamientos Generales

Anteriormente mencionamos que el patrón básico a identificar es el zigzag. Este patrón está compuesto por 3 ondas, de las cuales dos son motoras y una de ellas correctiva. Por este motivo el sistema buscara operar en la 3er onda, una vez que las dos primeras ondas, motora y correctiva estén finalizadas. De esta forma se estará invirtiendo a favor de la tendencia principal, que es la indicada por las ondas motoras en la escala temporal en la cual estemos situados.

Ondas motoras en un esquema zigzag

Pero a pesar de que los zigzags tengan visibles 3 ondas, no significa que todos ellos sean iguales, o puedan operarse de la misma forma. Por este motivo es necesario identificar las características de comportamiento fractal de cada uno de ellos, y trabajar con aquellos que tienen una alta probabilidad de éxito.

El manejo de capital responderá a una estrategia anti-martingala. De esta forma el tamaño de la posición tomada se adaptará al tamaño de la cuenta, disminuyendo cuando esta decrece y aumentando cuando se acumulan ganancias. Las ganancias obtenidas serán reinvertidas permitiendo así un crecimiento compuesto del capital.

Al tratarse de un fractal, con el fin de incrementar la precisión de éxito, se analizarán estructuras y comportamiento fractal desde la escala semanal a la intra diaria.

Punto de entrada, toma de beneficio y stop

En el libro “Las Ondas de Elliott – El Comportamiento Fractal de los Mercados Financieros” se identifican una serie de patrones básicos, de los cuales trabajaremos con 2 de ellos por ser los que se repiten con mayor frecuencia en los diferentes instrumentos financieros.

Patrones simples zigzag con sus relaciones de longitud

Uno de los primeros problemas que se presentan es la identificación de las diferentes ondas, especialmente cuando tenemos que construir un código que las localice y categorice. El libro “Las Ondas de Elliott - El Comportamiento Fractal de los Mercados Financieros”, presenta una solución útil y sencilla con el método parabólico, el cual utilizaremos.

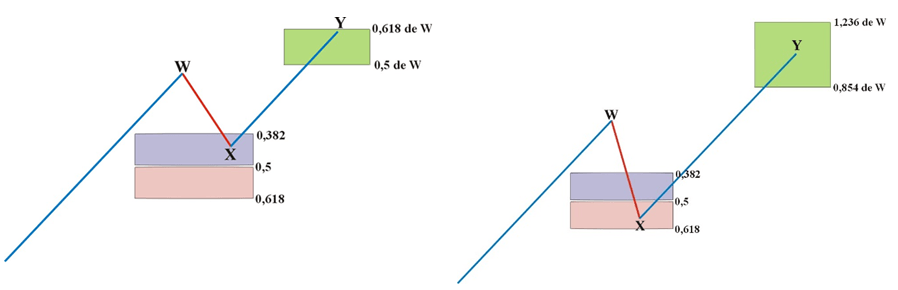

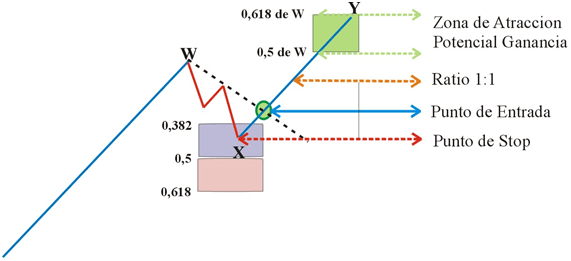

El punto de entrada estará determinado por un break-out una vez que las 2 primeras ondas han confirmado su finalización y responden a las características de comportamiento necesarias. El esquema debajo resume la estructura general de la lógica para el punto de entrada, stop y toma de beneficio.

Esquema básico de puntos de entrada, stop y salida

Las ondas W y X deben estar conectadas en longitud, tiempo y velocidad. Si esto sucede se activa un punto de entrada en una zona especifica definida por la salida de la zona de anti persistencia. El punto de stop puede ser colocado en el final de la onda X o inicio de la onda W, cualquiera de estos va a definir el tamaño de la posición tomada, que estará asociada a un riesgo especifico. Finalmente, la toma de beneficio que responderá a los atractores de los patrones simples, pero como el sistema analiza las secuencias en varias escalas temporales, entonces encontraremos de 2 a 5 niveles de toma de ganancias.

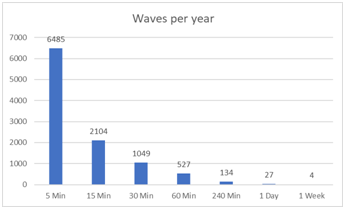

Vamos a tomar como ejemplo el instrumento GBPUSD para definir los diferentes potenciales puntos de toma de beneficio en función de la longitud de onda y tiempo. Para la identificación de las ondas utilizaremos el método parabólico descripto en el libro antes mencionado, desde el 1 de Enero de 2018 al 16 de Noviembre de 2020 desde la escala temporal de 5 minutos a la semanal.

Ondas totales identificadas por escala temporal en 1 año

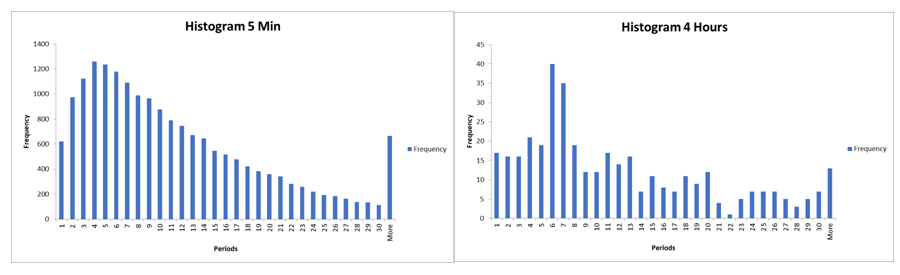

Las distribuciones de tiempo son mas estables en las escalas temporales cortas que en las largas. Este análisis nos permite obtener el tiempo en el cual una onda a diferentes escalas tarda en madurar y su longitud asociada. Por ejemplo, en las escalas de 5 minutos la longitud media de las ondas con mayor frecuencia oscila entre una duración de 1 a 10 periodos con una longitud media de 9 pips, mientras que en la escala de 4 horas lo hacen con una longitud 72 pips. Por este motivo se establecerán diferentes niveles de toma de beneficio con diferente porcentaje durante el recorrido de la onda a diferentes escalas temporales.

Duración de las ondas en diferentes escalas temporales

Test de la Estrategia

El comportamiento de los inversores no es estable con el tiempo, por este motivo, podemos decir que las estrategias que funcionaron en 1930 no tendrán la misma efectividad en el 2020. Esto es causa de la evolución del comportamiento y como la masa de inversores reacciona frente a determinados sucesos, como estos impactan en la memoria y toma de decisiones. Esto lo podemos ver con el análisis de rango re-escalado propuesto por Hurst para medir el impacto de memoria a largo plazo.

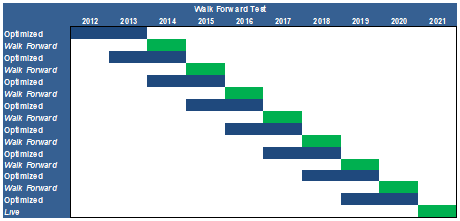

Este análisis es clave para poder llevar a cabo un sistema de testeo conocido como Walk Forward. Se trabaja con 2 series de datos, optimizados y no optimizados. En los optimizados utilizamos un conjunto de años a determinar según los resultados del análisis de rango re-escalado, y se adapta la configuración de la estrategia con el fin de obtener el mejor resultado posible. Una vez conseguido esto, la estrategia optimizada se prueba en el año siguiente sin optimizar.

Esquema de test Walk Forward

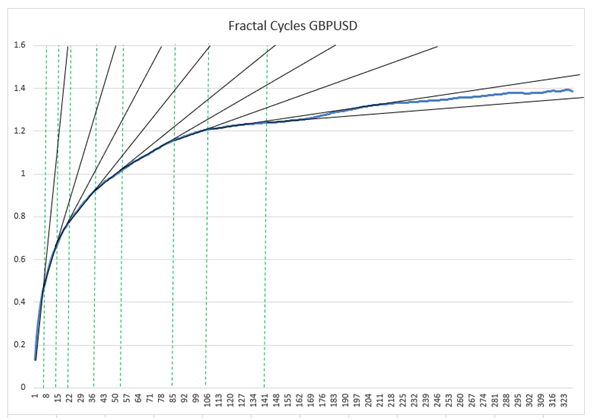

Los resultados del análisis para determinar los ciclos en la escala mensual del instrumento elegido disparan números muy cercanos a la secuencia de Fibonacci. El impacto de memoria cambia con cada cambio en la pendiente de la curva, y con ello los ciclos de comportamiento del instrumento. A mayor tamaño, menor el impacto de memoria a largo plazo, algo que resulta natural, teniendo más influencia los eventos ocurridos cercanos al presente, sobre los eventos futuros, que aquellos distanciados en el tiempo.

Gráfica del Log (R/S) para los cierres mensuales del par GBPUSD

Identificamos ciclos de 7, 13, 20 ,37 ,54, 84, 101 y 140 meses, números que se asemejan a la secuencia de Fibonacci 5, 8, 13, 21, 34, 55, 89, 144. Por este motivo utilizaremos ciclos de 3 años, en donde 2 de ellos serán optimizados y 1 sin optimizar. Realizaremos el ejercicio con un total de 7 años sin optimizar, lo que completa un ciclo de 84 meses.

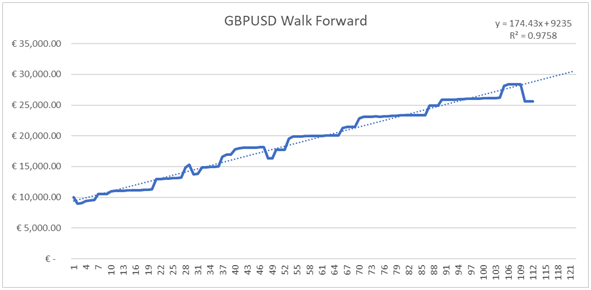

Una vez completado el ejercicio, llevamos a cabo una agregación de los años sin optimizar para ver la curva del sistema y aplicar el efecto compuesto, ya que el retorno obtenido es reinvertido en la siguiente operación. Los resultados arrojan un total de 111 operaciones ejecutadas y una precisión del 92.8%.

Testeo Walk Forward desde 2014 a 2020

Simulación de Monter Carlo

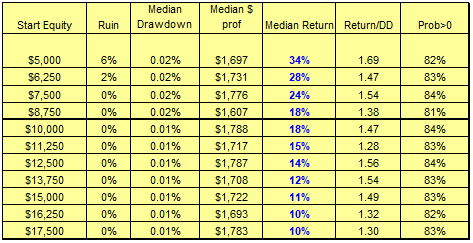

Los resultados del test son satisfactorios, por lo que vamos a someter la estrategia a la simulación Monte Carlo. De forma sencilla, lo que esta simulación hace, es tomar todas las operaciones individuales y las reordena de forma aleatoria creando en este caso 2500 curvas diferentes. Aquí podemos ver la probabilidad de entrar en ruina, es decir, que nuestra estrategia alcance un nivel de perdida determinado, la probabilidad de tener éxito y el ratio “Retorno / Drawdown”, siendo el ultimo las disminuciones del balance en nuestra cuenta.

Simulación Monte Carlo de la estrategia “Bumblebee”

La tabla de arriba muestra los resultados de 11 series de simulaciones con diferente balance de inicio. Nuestra selección es la primera línea, en donde el balance inicial es de 5000. La estrategia tiene una probabilidad de éxito del 82%, con un retorno medio esperado de un 34%. El ratio retorno / drawdown es de 1.69, es decir, que el beneficio es mayor al riesgo.

Dos pasos siguen a este proceso, la incubación y el vivo. En la incubación pondremos la estrategia a operar en una cuenta demo por un periodo determinado y si su comportamiento es el esperado pasara a una cuenta real, analizando su evolución en todo momento. Repetiremos el proceso para diferentes pares de Forex, entre ellos el EURUSD, USDJPY, USDCHF, USDCAD, NZDUSD y AUDUSD, creando una cartera de 4 a 5 instrumentos operando en vivo y simultaneo.

Cualquier opinión, noticia, investigación, análisis, precios u otra información contenida en este sitio web se proporciona como comentario general sobre el mercado y no constituye un consejo de inversión.

Contenido Recomendado

El EUR/USD cotiza plano cerca de 1.1780 a pesar de que el Dólar estadounidense opera con firmeza

El par EUR/USD cotiza en un rango estrecho alrededor de 1.1780 durante la sesión de negociación europea del martes. El par de divisas principal se consolida incluso cuando el Dólar estadounidense (USD) se negocia firmemente, lo que sugiere que el Euro (EUR) también está optimista.

GBP/USD Pronóstico: Se esperan más caídas por debajo de 1.3430 ante las apuestas de flexibilización del BoE

El par GBP/USD retrocede cerca de 1.3480 durante la sesión de negociación europea.

Pronóstico del USD/JPY: Los alcistas toman el control ante la reducción de las apuestas de subida de tasas del BoJ

El USD/JPY extiende el rebote del día anterior desde la marca de 154.00 y gana una fuerte tracción positiva de continuación el martes

Contenido recomendado

Los vientos de cambio en la Fed no favorecen a Kevin Warsh

El FOMC publicó las actas de la última reunión de política monetaria de la Reserva Federal, y el documento arrojó algo de luz sobre lo que Kevin Warsh enfrentará como el próximo presidente.

El informe Citrini: Cómo una historia controvertida sobre la IA puede sacudir Wall Street

El informe de Citrini describe un escenario en el que la automatización se acelera más rápido que la creación de empleo, lo que eventualmente impulsa la tasa de desempleo en EE.UU. a niveles mucho más altos.

USD/MXN: El Peso mexicano se aprecia frente al Dólar tras el repunte de la inflación de México

Tras el fuerte ascenso de ayer, que llevó al USD/MXN a cerrar con ganancias de casi el 1% en 17.28, el par oscila este martes en un estrecho rango situado entre 17.30 y 17.23. Al momento de escribir, el par cotiza sobre 17.24, perdiendo un 0.22% diario.

Pronóstico del Bitcoin: El BTC cae a mínimos de dos semanas afectado por las salidas de ETF y el caos arancelario

El Bitcoin extiende pérdidas, cotizando por debajo de 64.000$ el martes, finalizando su tendencia lateral ante la renovada presión de venta. La demanda institucional comenzó la semana en una nota negativa y el sentimiento sigue siendo de aversión al riesgo.

El EUR/USD cotiza plano cerca de 1.1780 a pesar de que el Dólar estadounidense opera con firmeza

El par EUR/USD cotiza en un rango estrecho alrededor de 1.1780 durante la sesión de negociación europea del martes. El par de divisas principal se consolida incluso cuando el Dólar estadounidense (USD) se negocia firmemente, lo que sugiere que el Euro (EUR) también está optimista.

Contenido recomendado

La importancia de las cuentas demo

Al empezar en este mundo de trading muy seguramente se observarán las palabras “cuenta demo”.

Quiero operar en una cuenta real, ¿cuál debe ser mi objetivo?

Es una pregunta que siempre realizo a todos mis alumnos, aquellos que, viéndose lo suficientemente preparados...

Estrategia de venta de opciones de compra cubierta mediante certificados de descuento

La venta de opciones de compra cubierta presupone que usted ya tiene el subyacente en su propia cartera o que lo comprará al mismo tiempo que se venden las opciones.

Operar las nóminas no agrícolas NFP de EE.UU.: Los 7 consejos principales que todo inversor de divisas debe conocer

Las cifras de empleo son vigiladas de cerca por el público en general, por los políticos y por los bancos centrales que mueven las divisas. EE.UU. es la economía más grande del mundo y su informe de empleos tiene más impacto que las cifras del mercado laboral de otros países.

Coaching Autogestión Emocional: Mi estilo atributivo

El modo en que explicamos nuestras pérdidas (fracasos) y nuestras ganancias (éxitos) y a los factores a los que atribuimos su causa, lo llamamos “estilo atributivo”. Existen cuatro estilos atributivos diferentes