![]() Equipo de Analistas de Scope Ratings

Equipo de Analistas de Scope Ratings

Scope Ratings

Seguimos anticipando un leve deterioro en la calidad de los activos de la banca europea en los próximos trimestres, a medida que se intensifica la presión en algunos sectores corporativos. Los crecientes riesgos geopolíticos y la desaceleración del comercio global, derivada de la imposición de nuevos aranceles o del aumento de los ya existentes, podrían agravar este debilitamiento y traducirse en un mayor riesgo crediticio para las entidades.

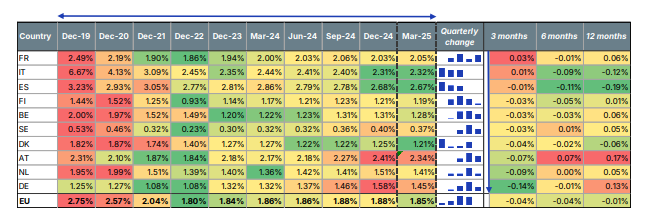

El ratio consolidado de morosidad (NPL, por sus siglas en inglés) se mantuvo en niveles bajos y relativamente estables en el primer trimestre de 2025, situándose en el 1.85%, ligeramente por debajo del 1.88% del cuarto trimestre de 2024 (véase Mapa de calor 1). Este comportamiento refleja en gran medida un mayor volumen de crédito tras la reducción de los tipos de interés. Sin embargo, esta estabilidad debe interpretarse con cautela: en el trimestre, los bancos incorporaron en torno a 2.600 millones de euros en nuevos préstamos dudosos, lo que elevó el stock total de morosidad hasta aproximadamente 378.000 millones de euros, el segundo nivel más alto desde el segundo trimestre de 2022.

Los mayores incrementos trimestrales en ratios de morosidad hasta el primer trimestre de 2025 se registraron en Francia e Italia. Por el contrario, se observaron descensos moderados en Alemania, Países Bajos y Austria. La brecha en las tendencias de calidad de activos entre países del núcleo y periféricos, patente en periodos anteriores, se ha estrechado. Aunque la banca española sigue mostrando uno de los mayores volúmenes de morosidad (2.67%, si bien en tendencia descendente), el ratio de la banca austríaca (2.3%) continúa siendo ligeramente superior al de Italia.

En el segmento corporativo, los ratios de morosidad se mantuvieron estables frente al cuarto trimestre de 2024, situándose en torno al 3.4% en el primer trimestre de 2025, aunque con una gran disparidad entre países y sectores. Italia y Dinamarca registraron los mayores aumentos (+8 pb cada uno), seguidos de Francia y Suecia (+4 pb cada uno). En cambio, los bancos de varios países experimentaron descensos, especialmente en Alemania y Austria (-24 pb y -19 pb, respectivamente; véase Mapa de calor 2).

Por sectores, se aprecia un deterioro moderado en comercio mayorista y minorista, construcción y algunos sectores de menor peso (incluida la agricultura), que en conjunto representan menos del 30% de la cartera de préstamos corporativos de la muestra de la Autoridad Bancaria Europea (EBA, por sus siglas en inglés). En el resto de los sectores, los ratios de morosidad se mantienen estables o en descenso.

El sector inmobiliario, el mayor segmento corporativo con un 25.6% de la cartera crediticia, se mantiene estable desde la óptica de la morosidad, en un 2.8% en el primer trimestre de 2025 (Mapa de calor 4). La construcción, que representa alrededor del 5% de los préstamos corporativos, registró el mayor deterioro: un incremento de 20 pb, hasta el 6.5%, con un empeoramiento especialmente acusado en Francia (+90 pb trimestrales; Mapa de calor 5).

El segmento de hogares continúa mostrando un comportamiento sólido, sin señales de deterioro. Los niveles de morosidad permanecen estables en 2.14% (Mapa de calor 3). La mejora más destacada se observó en Dinamarca (-10 pb). También se registraron descensos en Dinamarca, Finlandia y Alemania, mientras que en Francia se apreció un leve deterioro (+4 pb).

El moderado incremento del coste del riesgo a nivel europeo refleja un aumento de las provisiones netas en numerosos países, a menudo impulsado por provisiones de gestión adicionales. Los mayores repuntes se registraron en Alemania y Dinamarca (+40 pb y +38 pb, respectivamente), seguidos de Francia y España (+10 pb y +7 pb). Italia y Austria experimentaron un ligero alivio (Mapa de calor 6).

La proporción de préstamos en Fase 2 a nivel europeo mejoró marginalmente hasta el 9.5% en el primer trimestre de 2025 (frente al 9.7% en el cuarto trimestre de 2024). Los mayores descensos se dieron en Países Bajos y Alemania (-60 pb y -40 pb, respectivamente); otros seis países de la UE también registraron reducciones. Francia fue el único país que mostró un comportamiento negativo (Mapa de calor 7).

Mapa de calor 1: Banca europea – ratios de préstamos dudosos (NPL)

AT: Austria, DE: Alemania, FI: Finlandia, SE: Suecia; NL: Países Bajos, BE: Bélgica, FR: Francia; ES: España, DK: Dinamarca, IT: Italia.

Clasificación según el incremento de la morosidad en el primer trimestre de 2025 (columna “3 meses”). Variación a 3, 6 y 12 meses en puntos porcentuales.

Muestra: países con los diez mayores volúmenes de préstamos.

Fuente: EBA Risk Dashboard, Scope Ratings.

Mapa de calor 2: Clasificación de países por ratios de morosidad corporativa

-638918126466691230.png)

Clasificación según el incremento de las ratios de morosidad corporativos en el primer trimestre de 2025 (columna “3 meses”). Variación a 3, 6 y 12 meses en puntos porcentuales.

Fuente: EBA Risk Dashboard, Scope Ratings.

Mapa de calor 3: Clasificación de países por ratios de morosidad en hogares

-638918127169917888.png)

Clasificación según el incremento de los ratios de morosidad en hogares en el primer trimestre de 2025 (columna “3 meses”). Variación a 3, 6 y 12 meses en puntos porcentuales.

Fuente: EBA Risk Dashboard, Scope Ratings.

Mapa de calor 4: Visión general de las ratios de morosidad por sector corporativo en la UE

-638918127796928046.png)

Clasificación según el incremento de las ratios de morosidad por sectores corporativos NACE en el primer trimestre de 2025 (columna “3 meses”). Variación a 3, 6 y 12 meses en puntos porcentuales.

Fuente: EBA Risk Dashboard, Scope Ratings.

Mapa de calor 5: Los tres sectores corporativos con mayor incremento trimestral de ratios de NPL por país

-638918128277817322.png)

Clasificación según el incremento de las ratios de morosidad corporativos en el primer trimestre de 2025 (columna “3 meses”). Variación a 3, 6 y 12 meses en puntos porcentuales.

Fuente: EBA Risk Dashboard, Scope Ratings.

Mapa de calor 6: Coste del riesgo

-638918128774875037.png)

Clasificación según el incremento del coste del riesgo en el primer trimestre de 2025 (columna “3 meses”). Variación a 3, 6 y 12 meses en puntos porcentuales.

Definición EBA: Incrementos por originación y adquisición + cambios por riesgo de crédito (neto) + cambios por modificaciones sin baja en balance (neto) + cambios por actualización en la metodología de la entidad para la estimación (neto) + otros ajustes (anualizado) (A) / Total de préstamos y anticipos brutos sujetos a deterioro (B + C).

Fuente: EBA Risk Dashboard, Scope Ratings.

Mapa de calor 7: Ratios de préstamos en Fase 2

-638918129780679202.png)

Clasificación según el incremento de los ratios de préstamos en Fase 2 en el primer trimestre de 2025 (columna “3 meses”). Variación a 3, 6 y 12 meses en puntos porcentuales.

Definición EBA: Préstamos y anticipos en Fase 2 medidos a coste amortizado / Suma de préstamos y anticipos en Fase 1, 2, 3 y POCI medidos a coste amortizado (código T13_2).

Fuente: EBA Risk Dashboard, Scope Ratings.

Mapa de calor 8: Ratios de tolerancia

-638918130362299753.png)

Clasificación según el incremento de las ratios de tolerancia en el primer trimestre de 2025 (columna “3 meses”). Variación a 3, 6 y 12 meses en puntos porcentuales.

Definición EBA: Exposiciones con medidas de tolerancia para préstamos y anticipos / total de instrumentos en balance (código AQT_42.2).

Fuente: EBA Risk Dashboard, Scope Ratings

Aviso Legal: Toda la información en este sitio web ha sido cuidadosamente revisada. Hacemos todo lo posible para expandir y actualizar continuamente la información que contiene, pero no podemos garantizar su integridad, precisión y actualización completa. Scope Ratings GmbH proporciona esta información sin ninguna garantía ni garantía de ningún tipo, ya sea expresa o implícita. Scope Ratings GmbH excluye toda responsabilidad por daños que surjan directa o indirectamente del uso de este sitio web, siempre que no estén basados en intención o negligencia grave por parte de Scope Ratings GmbH. Nuestros sitios web contienen enlaces a otros sitios web. Estos enlaces tienen un propósito puramente informativo. No tenemos control sobre el desarrollo futuro del contenido en estos sitios web vinculados. Por lo tanto, los operadores de los sitios vinculados son los únicos responsables de su contenido. Como proveedor de contenido en el sentido del § 7 (1) TMG, Scope Ratings GmbH es responsable de acuerdo con las leyes generales de su propio contenido que está disponible para su uso en este sitio web. Las referencias cruzadas ("enlaces") al contenido proporcionado por otras partes deben distinguirse de este contenido "propio". Al proporcionar dichos enlaces, Scope Ratings GmbH pone a disposición el contenido de terceros para su uso. Este contenido externo se verificó para la posible responsabilidad civil o penal cuando se creó el enlace por primera vez. Sin embargo, no se puede descartar que el contenido sea modificado posteriormente por su proveedor respectivo. Scope Ratings GmbH no revisa constantemente el contenido al que se refiere en su oferta de cambios que puedan restablecer la responsabilidad. Si cree que un sitio externo vinculado viola la ley aplicable o incluye contenido que de otra manera sería inapropiado, infórmenos.

Contenido Recomendado

El Euro se estabiliza frente al Dólar estadounidense mientras los mercados esperan claridad ante un posible acuerdo de paz entre EE.UU. e Irán

El EUR/USD fluctúa entre ganancias y pérdidas modestas de cara al fin de semana mientras los inversores esperan la decisión de Teherán sobre un posible acuerdo con Estados Unidos (EE.UU.) para poner fin a la guerra en Oriente Próximo. Al momento de escribir, el par se negocia alrededor de 1.1573 y está en camino de registrar ganancias semanales modestas.

La Libra esterlina se recupera mientras las esperanzas de paz en Irán compensan los débiles datos del PIB del Reino Unido

La Libra esterlina (GBP) mantiene un tono moderadamente positivo frente al Dólar estadounidense (USD) el viernes, ya que el optimismo de los inversores sobre un acuerdo de paz entre EE.UU. e Irán ha compensado los datos británicos poco inspiradores.

El Yen japonés se estabiliza mientras los operadores se enfocan en la subida del BoJ y la primera reunión de Kevin Warsh

El par USD/JPY cotiza cerca de la zona de 160.20 el viernes mientras el Yen japonés (JPY) permanece ligeramente bajo presión, mientras los inversores se preparan para una semana clave de bancos centrales que incluye la decisión de política del Banco de Japón (BoJ) y la primera reunión de Kevin Warsh en la Reserva Federal (Fed) como presidente.

Contenido recomendado

Brutal venta masiva: La Plata profundiza su caída de varios meses y vuelve a enfocarse en los 60$

La fuerte caída ha dejado a los inversores ponderando una pregunta simple: ¿ha experimentado la Plata ya lo peor de la corrección, o hay espacio para otra etapa a la baja?

El dilema del BCE: Mayor inflación, menor crecimiento y sin una senda clara de tasas

La pregunta clave para los operadores, que Lagarde evitó elegantemente, es si esta es solo una subida puntual para preservar la credibilidad o la primera de muchas aumentos.

USD/MXN: El Peso mexicano salta a máximos de cuatro semanas frente al Dólar ante la expectativa de acuerdo entre EE.UU. e Irán

El USD/MXN registra su quinta jornada consecutiva de pérdidas este viernes después de caer en la primera parte del día de un máximo diario en 17.27 a un mínimo no visto desde el pasado 14 de mayo en 17.17. Al momento de escribir, el par cotiza sobre 17.20, perdiendo un 0.23% en el día.

Pronóstico de Ethereum: ETH lucha por debajo de 1.700$ en medio de usuarios en cadena moderados y salidas de capital

Ethereum (ETH) sube, aunque de forma gradual, hacia los 1.700$ en el momento de escribir el viernes

El Euro se estabiliza frente al Dólar estadounidense mientras los mercados esperan claridad ante un posible acuerdo de paz entre EE.UU. e Irán

El EUR/USD fluctúa entre ganancias y pérdidas modestas de cara al fin de semana mientras los inversores esperan la decisión de Teherán sobre un posible acuerdo con Estados Unidos (EE.UU.) para poner fin a la guerra en Oriente Próximo. Al momento de escribir, el par se negocia alrededor de 1.1573 y está en camino de registrar ganancias semanales modestas.

Contenido recomendado

La importancia de las cuentas demo

Al empezar en este mundo de trading muy seguramente se observarán las palabras “cuenta demo”.

Quiero operar en una cuenta real, ¿cuál debe ser mi objetivo?

Es una pregunta que siempre realizo a todos mis alumnos, aquellos que, viéndose lo suficientemente preparados...

Estrategia de venta de opciones de compra cubierta mediante certificados de descuento

La venta de opciones de compra cubierta presupone que usted ya tiene el subyacente en su propia cartera o que lo comprará al mismo tiempo que se venden las opciones.

Operar las nóminas no agrícolas NFP de EE.UU.: Los 7 consejos principales que todo inversor de divisas debe conocer

Las cifras de empleo son vigiladas de cerca por el público en general, por los políticos y por los bancos centrales que mueven las divisas. EE.UU. es la economía más grande del mundo y su informe de empleos tiene más impacto que las cifras del mercado laboral de otros países.

Coaching Autogestión Emocional: Mi estilo atributivo

El modo en que explicamos nuestras pérdidas (fracasos) y nuestras ganancias (éxitos) y a los factores a los que atribuimos su causa, lo llamamos “estilo atributivo”. Existen cuatro estilos atributivos diferentes