![]() Equipo de analistas de Abrdn

Equipo de analistas de Abrdn

Aberdeen Standard Investments

Analizamos el foco que Europa está poniendo en la resiliencia, destacando las perspectivas para asegurar las cadenas de suministro y estimular la innovación.

Los inversores en el sector inmobiliario europeo podrían estar a punto de conseguir lo que tanto tiempo llevan esperando: un motivo para volver a ilusionarse. Tras décadas de rápida globalización y creciente dependencia del comercio mundial, la estrategia económica europea ha iniciado un cambio significativo hacia la resiliencia y una mayor autonomía. Esta tendencia abrirá nuevas oportunidades de inversión en el sector inmobiliario industrial a una escala que podría rivalizar con el comercio electrónico por su impacto sísmico.

El mundo está cambiando. Una serie de conmociones mundiales -como la pandemia de Covid-19, las perturbaciones de la cadena de suministro, conflictos geopolíticos como la guerra de Ucrania y el aumento de las tensiones entre las grandes potencias- se han combinado para poner de manifiesto las vulnerabilidades inherentes a las cadenas de valor europeas, altamente globalizadas. Existe un consenso cada vez mayor sobre la necesidad de reindustrializar Europa para garantizar la resistencia económica e insuflar nueva vida a la economía.

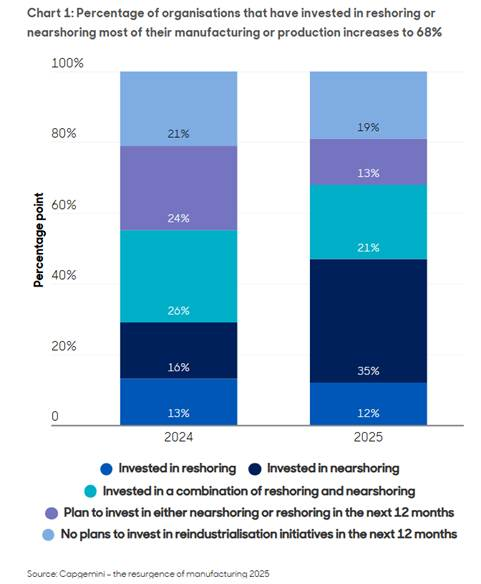

Tras los grandes cambios en la política industrial de la UE en 2022, cada vez hay más pruebas de que esto ya está ocurriendo. La proporción de empresas que invierten en nearshoring ha pasado del 42 % en 2024 al 56 % en 2025, según una encuesta reciente de Capgemini [1]. Microsoft, Volvo, Sanofi, GSK, Novo Nordisk, Nestlé, Rheinmetall y muchas otras han anunciado importantes inversiones para ampliar la capacidad de producción en Europa de cara a 2025.

El gráfico 1 muestra el crecimiento de la demanda de capacidad industrial deslocalizada.

Las cadenas de valor y la necesidad de resiliencia

El futuro de Europa en un mundo más fragmentado depende de su capacidad para investigar, desarrollar, crear prototipos, producir en serie y distribuir una mayor proporción de bienes esenciales. Esto es predominantemente dentro de sus propias fronteras, con las economías europeas vecinas y a través de una gama más amplia de cadenas de valor. Esto tiene grandes connotaciones para la producción y la propiedad de la cadena de suministro en Europa, ya que hoy en día se carece de la capacidad y de las instalaciones necesarias para apuntalar este cambio sistémico.

Tomemos como ejemplo la energía solar. En abril de 2024 se aprobó la Ley de Industria Neta Cero de la Unión Europea. Obliga a que al menos el 40% de las necesidades anuales de despliegue de tecnología neta cero de la UE se cubran con fabricación nacional para 2030. En la actualidad, China representa el 95% de la producción mundial de paneles solares, por lo que la nueva «Carta Solar» supone un cambio significativo respecto a la dependencia a largo plazo de China. Existe un planteamiento similar para las baterías de los vehículos eléctricos (VE), los productos farmacéuticos y muchas otras cadenas de valor esenciales.

Aunque la lista de metatendencias que impulsan la reactivación industrial de Europa es numerosa, creemos que hay cinco fuerzas que están impulsando la deslocalización de la producción a Europa. Estas son:

1. Desglobalización

Tras décadas de expansión de la globalización, el crecimiento del comercio se ha ralentizado y, en algunas zonas, se ha invertido. Las empresas se están replanteando las cadenas de suministro de larga distancia que se optimizaron en función de los costes, pero no de la solidez. Se está produciendo un alejamiento de la deslocalización extrema, ya que las empresas tratan de localizar la producción en aras de la fiabilidad. Las solicitudes de adquisición de capacidad para reubicar las cadenas de suministro aumentaron un 24 % en 2024, y la dependencia total de la cadena de suministros en ubicaciones cercanas casi se duplicó hasta alcanzar el 10 % en los últimos cinco años [2].

2. Proteccionismo y tensiones comerciales

El aumento de las barreras comerciales (aranceles y controles a la exportación) y el nacionalismo económico obligan a las industrias europeas a adaptarse. La política europea está cambiando para proteger cuidadosamente las industrias estratégicas, sin dejar de participar en el comercio. El concepto de Autonomía Estratégica Abierta de la Comisión Europea resume este equilibrio: permanecer abiertos al comercio y la cooperación, pero reduciendo las dependencias en toda una serie de sectores.

3. Riesgos de las cadenas mundial de suministro

El riesgo inherente a las cadenas de suministro internacionales ha aumentado. Acontecimientos como el cierre de puertos, las catástrofes naturales o los conflictos geopolíticos pueden repercutir en todo el mundo. Lo que antes se daba por sentado (transporte marítimo barato y entregas «justo a tiempo») se considera ahora una vulnerabilidad. El conflicto entre Israel e Irán ha tenido repercusiones materiales e inmediatas en los flujos marítimos a través del Estrecho de Ormuz. El uso de inhibidores de GPS por parte de Irán ha hecho demasiado arriesgada la navegación por el estrecho, impidiendo el paso de más de 790 buques al día. Mientras tanto, los costes de envío por unidades equivalentes a 40 pies desde los puertos de Emiratos Árabes Unidos aumentaron un 76% entre mayo y junio de 2025 [3]. Sin embargo, un obstáculo mayor son los seguros. Este coste se ha disparado, pasando del 0,125% del valor del buque al 0,45% en pocas semanas. Además algunos buques estadounidenses, británicos e israelíes no pueden obtener ningún tipo de seguro [4].

4. Seguridad y defensa

Como se nos recuerda constantemente en la prensa, el panorama de la seguridad en Europa ha cambiado radicalmente, sobre todo tras la invasión rusa de Ucrania. Hay un impulso político para aumentar significativamente el gasto en defensa (algunos piden hasta un 3-5% del producto interior bruto) para garantizar la seguridad. Esto se traduce en grandes pedidos de equipos militares y productos relacionados con la defensa (como componentes de drones y otras tecnologías), que las naciones europeas se esfuerzan por producir internamente o dentro de Europa. El acuerdo del Reino Unido para operar 20 jets F35A estadounidenses fabricados por Lockheed Martin, fuera del Reino Unido, creará unos 2.000 puestos de trabajo en 100 empresas [4].

5. Automatización e Industria 4.0

Los avances en automatización, robótica y fabricación digital (Industria 4.0) están reduciendo la diferencia de costes laborales que antes impulsaba la externalización a países con salarios bajos. La automatización permite producir de forma más competitiva en lugares europeos con salarios más altos. Las empresas europeas están adoptando tecnologías como la inteligencia artificial, los sensores y la impresión 3D en la fabricación. Este cambio tecnológico está inclinando la balanza hacia la fabricación de productos en Europa.

En combinación, estas fuerzas sientan las bases para una importante revitalización de la base industrial europea. Nuestra conclusión es que, en los próximos cinco a diez años, Europa necesitará más fábricas, más inversión en investigación y desarrollo (I+D) y más capacidad de producción. Esto conducirá a que una mayor proporción de los bienes consumidos en Europa se fabriquen en Europa.

¿A qué sectores afectarán más estos cambios?

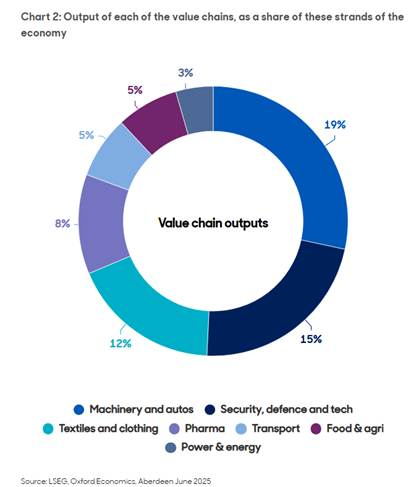

Creemos que la necesidad de garantizar la resistencia de las economías europeas afectará significativamente a seis cadenas de valor clave. Éstas crearán nuevas oportunidades para que los inversores inmobiliarios adquieran un mayor rendimiento de su clase de activos a partir de una base de demanda industrial más profunda. La creación o modernización de existencias para apoyar la reindustrialización también aporta nuevas oportunidades de inversión. Las seis cadenas de valor clave incluyen (1) seguridad, defensa y tecnología, (2) alimentación y agricultura, (3) textil y confección, (4) energía y electricidad, (5) maquinaria y automoción y (6) productos farmacéuticos. El gráfico 2 muestra la producción económica de cada una de las cadenas de valor, como porcentaje de estos segmentos de la economía.

Mientras que la producción industrial en sí sólo representa hoy el 20% de la producción económica de la UE, estas seis cadenas de valor atraviesan aproximadamente el 65% de la economía europea [5]. La reindustrialización ofrece, por tanto, la oportunidad de aumentar la resistencia en un mundo incierto y de impulsar un crecimiento significativo, dos aspectos de los que carece actualmente la economía europea.

¿Por qué debería atraer el sector industrial a los inversores inmobiliarios?

La reestructuración de estas cadenas de valor requerirá nuevas e importantes infraestructuras físicas y capacidad de producción y distribución a gran escala. Estas necesidades se darán a menudo en nuevos emplazamientos, con nuevos motores que afectarán a las necesidades de los inquilinos. También podrían dar nueva vida a los emplazamientos existentes, con modernos centros de innovación, instalaciones de I+D previas a la producción y talleres de prototipado que sustituyan o complementen a los parques industriales y comerciales tradicionales.

El impacto en el mercado será notable. Al igual que el cambio estructural en el auge del comercio electrónico, creemos que la reindustrialización impulsará un nuevo cambio estructural en la demanda de naves industriales. Esto debería reducir aún más las tasas de vacantes estructurales, apuntalando los flujos de caja de los alquileres y creando valor a largo plazo para los inversores. También podríamos ver nuevas presiones al alza de los alquileres, lo que favorecería una rentabilidad atractiva.

Habrá oportunidades significativas de invertir capital para crear espacio, aumentar la eficiencia energética y mejorar la calidad operativa para satisfacer la demanda futura. La capacidad de recuperación implica no sólo recuperar la producción, sino también modernizar y preparar la industria europea para el futuro. Por consiguiente, la inversión inmobiliaria será esencial para modernizar, reconvertir, ampliar y preparar para el futuro las propiedades existentes. Esto concuerda con las agendas políticas de la UE en materia de Green Deal y digitalización, que refuerzan aún más estas oportunidades de inversión.

En esta ocasión, creemos que las propiedades industriales serán las principales beneficiarias del cambio estructural, junto con los activos logísticos, y que la oportunidad se extenderá a los siguientes tipos de activos:

Industrial

Industrial estándar: plantas de producción y montaje

Industria ligera: instalaciones industriales y de montaje más pequeñas, talleres y polígonos industriales de alquiler múltiple

Industria pesada: grandes instalaciones de producción en serie

Centros de I+D: talleres, espacios de I+D de preproducción, centros de innovación y parques tecnológicos.

Logística

Logística urbana y ubicaciones de última milla - almacenes de cross-docking

Logística Midbox: ubicaciones en la periferia de las ciudades

Logística de grandes superficies: instalaciones logísticas de varios niveles a gran escala

Almacenamiento al aire libre - instalaciones en tierra o parcialmente cubiertas para el almacenamiento de existencias a gran escala

Reindustrialización: la próxima gran oportunidad para los inversores en Europa

En resumen, Europa está preparada para la próxima oleada de revolución industrial, centrada en la resiliencia y la autosuficiencia. Aprovechando estas tendencias, Europa podría asegurar cadenas de suministro críticas, estimular la innovación, crear empleo en casa e incluso alcanzar objetivos de sostenibilidad (líneas de suministro más cortas y producción más ecológica). El cambio no estará exento de dificultades, como el aumento de los costes a corto plazo, la necesidad de mano de obra cualificada y el equilibrio entre la apertura comercial y la autonomía. Pero con un fuerte apoyo político emergente, el continente puede beneficiarse significativamente en los próximos cinco a diez años de la reindustrialización. El sector inmobiliario industrial y logístico está llamado a prosperar gracias a esta nueva ola de demanda, a medida que Europa construye las fábricas y las redes de distribución de un futuro más resistente.

La inversión implica riesgo. El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y un inversor puede recuperar menos de la cantidad invertida. El rendimiento pasado no es una guía para los resultados futuros. La información contenida en este sitio web es de carácter general sobre las actividades que desarrollan las entidades que se enumeran a continuación. Por lo tanto, esta información es solo indicativa y no constituye ninguna forma de acuerdo contractual, ni debe considerarse como una oferta, recomendación de inversión o solicitud para negociar con instrumentos financieros o participar en cualquier servicio o actividad de inversión. No se otorga garantía alguna y no se acepta responsabilidad alguna por cualquier pérdida que surja, ya sea directa o indirectamente, como resultado de que el lector, cualquier persona o grupo de personas actúe sobre cualquier información, opinión o estimación contenida en este sitio web.

Contenido Recomendado

El Euro se estabiliza frente al Dólar estadounidense mientras los mercados esperan claridad ante un posible acuerdo de paz entre EE.UU. e Irán

El EUR/USD fluctúa entre ganancias y pérdidas modestas de cara al fin de semana mientras los inversores esperan la decisión de Teherán sobre un posible acuerdo con Estados Unidos (EE.UU.) para poner fin a la guerra en Oriente Próximo. Al momento de escribir, el par se negocia alrededor de 1.1573 y está en camino de registrar ganancias semanales modestas.

La Libra esterlina se recupera mientras las esperanzas de paz en Irán compensan los débiles datos del PIB del Reino Unido

La Libra esterlina (GBP) mantiene un tono moderadamente positivo frente al Dólar estadounidense (USD) el viernes, ya que el optimismo de los inversores sobre un acuerdo de paz entre EE.UU. e Irán ha compensado los datos británicos poco inspiradores.

El Yen japonés se estabiliza mientras los operadores se enfocan en la subida del BoJ y la primera reunión de Kevin Warsh

El par USD/JPY cotiza cerca de la zona de 160.20 el viernes mientras el Yen japonés (JPY) permanece ligeramente bajo presión, mientras los inversores se preparan para una semana clave de bancos centrales que incluye la decisión de política del Banco de Japón (BoJ) y la primera reunión de Kevin Warsh en la Reserva Federal (Fed) como presidente.

Contenido recomendado

Brutal venta masiva: La Plata profundiza su caída de varios meses y vuelve a enfocarse en los 60$

La fuerte caída ha dejado a los inversores ponderando una pregunta simple: ¿ha experimentado la Plata ya lo peor de la corrección, o hay espacio para otra etapa a la baja?

El dilema del BCE: Mayor inflación, menor crecimiento y sin una senda clara de tasas

La pregunta clave para los operadores, que Lagarde evitó elegantemente, es si esta es solo una subida puntual para preservar la credibilidad o la primera de muchas aumentos.

USD/MXN: El Peso mexicano salta a máximos de cuatro semanas frente al Dólar ante la expectativa de acuerdo entre EE.UU. e Irán

El USD/MXN registra su quinta jornada consecutiva de pérdidas este viernes después de caer en la primera parte del día de un máximo diario en 17.27 a un mínimo no visto desde el pasado 14 de mayo en 17.17. Al momento de escribir, el par cotiza sobre 17.20, perdiendo un 0.23% en el día.

Pronóstico de Ethereum: ETH lucha por debajo de 1.700$ en medio de usuarios en cadena moderados y salidas de capital

Ethereum (ETH) sube, aunque de forma gradual, hacia los 1.700$ en el momento de escribir el viernes

El Euro se estabiliza frente al Dólar estadounidense mientras los mercados esperan claridad ante un posible acuerdo de paz entre EE.UU. e Irán

El EUR/USD fluctúa entre ganancias y pérdidas modestas de cara al fin de semana mientras los inversores esperan la decisión de Teherán sobre un posible acuerdo con Estados Unidos (EE.UU.) para poner fin a la guerra en Oriente Próximo. Al momento de escribir, el par se negocia alrededor de 1.1573 y está en camino de registrar ganancias semanales modestas.

Contenido recomendado

La importancia de las cuentas demo

Al empezar en este mundo de trading muy seguramente se observarán las palabras “cuenta demo”.

Quiero operar en una cuenta real, ¿cuál debe ser mi objetivo?

Es una pregunta que siempre realizo a todos mis alumnos, aquellos que, viéndose lo suficientemente preparados...

Estrategia de venta de opciones de compra cubierta mediante certificados de descuento

La venta de opciones de compra cubierta presupone que usted ya tiene el subyacente en su propia cartera o que lo comprará al mismo tiempo que se venden las opciones.

Operar las nóminas no agrícolas NFP de EE.UU.: Los 7 consejos principales que todo inversor de divisas debe conocer

Las cifras de empleo son vigiladas de cerca por el público en general, por los políticos y por los bancos centrales que mueven las divisas. EE.UU. es la economía más grande del mundo y su informe de empleos tiene más impacto que las cifras del mercado laboral de otros países.

Coaching Autogestión Emocional: Mi estilo atributivo

El modo en que explicamos nuestras pérdidas (fracasos) y nuestras ganancias (éxitos) y a los factores a los que atribuimos su causa, lo llamamos “estilo atributivo”. Existen cuatro estilos atributivos diferentes