![]() Equipo de analistas Schroders

Equipo de analistas Schroders

Schroders

La reciente disminución de la extrema concentración del mercado de renta variable debería brindar más oportunidades a los gestores activos hábiles para obtener rentabilidades superiores a las de un índice de referencia.

Tras un periodo donde la amplitud del mercado era muy reducida y de volatilidad relativamente baja, observamos que los inversores están reevaluando la exposición de sus carteras y el riesgo activo (ver glosario al final). Muchas estrategias de renta variable global con un elevado porcentaje de activos han tenido dificultades para obtener mejores resultados en los últimos años, y muchos inversores han empezado a reducir su riesgo activo o están considerando la posibilidad de hacerlo. Sin embargo, estamos empezando a ver cómo se amplían los motores del mercado. Esto sugiere que podríamos estar en la cúspide de un resurgimiento de la gestión activa y de un periodo más próspero para los que estén dispuestos a asumir riesgos activos.

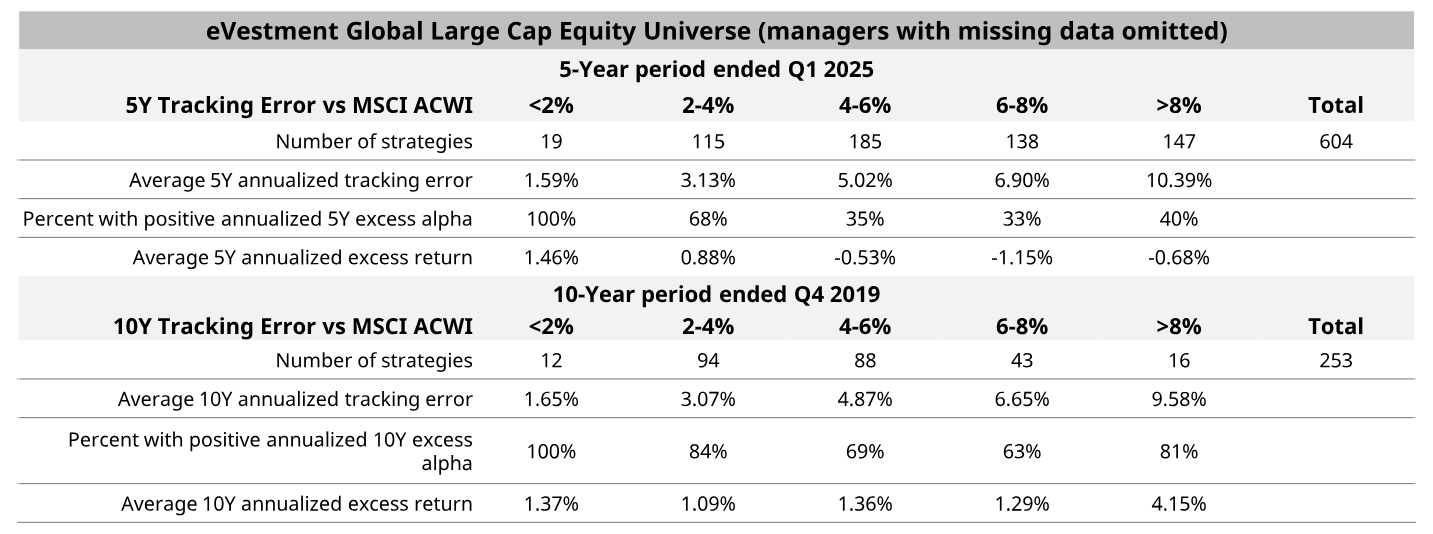

La renta variable global es una clase de activos en la que los gestores activos han añadido valor históricamente (de media) al asumir un riesgo más activo. Si analizamos los periodos de 10, 15 y 20 años hasta el 31 de marzo de 2025, la mediana de los gestores de renta variable global de gran capitalización ha añadido en general entre un 0.5% y un 1% extra de rentabilidad. Los gestores del cuartil superior añadieron en general aproximadamente entre el 1.5% y el 2%, y el quinto percentil superior logró entre el 3% y el 4% extra de rentabilidad, de media, durante los mismos periodos. Los datos sugieren que los mejores gestores fueron capaces de ofrecer un extra de rentabilidad del 2%-4% anualizada a largo plazo. Estos resultados plantean la siguiente pregunta: ¿cuál es el nivel adecuado de riesgo activo para lograr estos resultados de forma sostenible?

Gráfico 1: ¿Se compensa a los inversores de renta variable global por su riesgo activo?

-638900780810172844.png)

Fuente: eVestment, a 31 de marzo de 2025, basado en el universo eVestment Global Large Cap Equity frente al MSCI All Country World Index (rentabilidad neta). Rentabilidad bruta de comisiones en USD. La rentabilidad pasada no es indicativa de resultados futuros y puede no repetirse.

Los datos de los últimos 10 años indican que, por término medio, las estrategias con tracking-error superiores al 6% no han compensado a los inversores por el riesgo. No sólo el extra de rentabilidad media anualizada ha sido menor, sino que la tasa de éxito, en términos de batir al índice de referencia, también ha sido inferior al 50%, con menos de la mitad de esos gestores registrando un extra de rentabilidad positivo durante el periodo anualizado de 10 años. Ciertamente, hubo algunos que tuvieron bastante éxito, generando un extra de rentabilidad del 10% o más a lo largo del periodo, pero la dispersión también fue la más alta y, por término medio, la mayoría fracasó. Curiosamente, aunque el tamaño de la muestra es menor, los gestores con menor tracking-error y controles de riesgo más estrictos obtuvieron los mejores resultados ajustados al riesgo, por término medio, durante el periodo. En general, los inversores más racionales no asignarían capital cuando los ratios de éxito fueran inferiores al 50%. A pesar de estos resultados, los inversores deberían tener cuidado a la hora de extrapolar demasiadas conclusiones de este último periodo de 10 años.

Las probabilidades han ido de forma consistente en contra de los gestores activos de renta variable global durante los últimos cinco años. Durante ese periodo, los extras de rentabilidad logrados se han situado por debajo de sus medias a largo plazo, y el periodo más reciente marca la primera vez en los 20 años de historia en el que hemos visto que el gestor mediano del grupo de gestores de renta variable mundial de gran capitalización no ha logrado generar rentabilidades superiores positivas (brutas de comisiones) durante el periodo móvil de cinco años.

Gráfico 2: Los gestores de renta variable global de gran capitalización han tenido cada vez más dificultades para obtener rentabilidades superiores en los últimos años...

-638900781189698753.png)

Fuente: eVestment, a 31 de marzo de 2025, basado en el universo eVestment Global Large Cap Equity frente al MSCI All Country World Index (rentabilidad neta). Los rendimientos se muestran brutos de comisiones en USD durante periodos renovables de 5 años con intervalos de 1 año. La media a largo plazo se calcula para un periodo de 20 años. La rentabilidad pasada no es indicativa de resultados futuros y puede no repetirse.

Aunque la tendencia sería suponer que los mercados son cada vez más eficientes y que la gestión activa en general sigue en declive, los mismos datos para el grupo homólogo de «renta variable global» sugieren que esta inflexión es probablemente una consecuencia de la estrechez del mercado estadounidense en los últimos años. De hecho, el extra de rentabilidad logrado por la mediana de los gestores de renta variable de alta capitalización no estadounidense en los últimos años ha estado muy por encima de su media de los últimos 20 años y no ha sido negativo desde el periodo en torno a la crisis financiera mundial de 2008-2009. Esto refleja la mayor amplitud del mercado de la que disfrutan los gestores activos en esos mercados. Mientras tanto, dentro de la renta variable estadounidense de gran capitalización, los gestores activos han tenido dificultades durante mucho tiempo para generar un exceso de rentabilidad, y el gestor activo medio se ha quedado rezagado con respecto al índice en más de un 1% anualizado durante la última década.

Gráfico 3: …mientras que los gestores de renta variable de gran capitalización no estadounidense han obtenido cada vez mejores resultados

-638900781467786612.png)

Fuente: eVestment, a 31 de marzo de 2025, basado en el universo eVestment Non-US Large Cap Equity frente al MSCI All Country World ex USA Index (rentabilidad neta). Los rendimientos se muestran brutos de comisiones en USD durante periodos renovables de 5 años con intervalos de 1 año. La media a largo plazo se calcula para un periodo de 20 años. La rentabilidad pasada no es indicativa de resultados futuros y puede no repetirse.

Gráfico 4: Los gestores de renta variable de gran capitalización de EE.UU., por término medio, han tenido dificultades para obtener mejores resultados en la última década

-638900781800648809.png)

Fuente: eVestment a 31 de marzo de 2025 basado en el universo eVestment US Large Cap Equity frente al índice S&P500 (NR). Los rendimientos se muestran brutos de comisiones en USD durante periodos móviles de 5 años con intervalos de 1 año. La media a largo plazo se calcula para el periodo de 20 años.

La extrema concentración del índice S&P 500 (como se aprecia en el gráfico 5) y la escasa amplitud del mercado que impulsa las rentabilidades de la renta variable estadounidense han resultado ser todo un reto para los inversores activos en los últimos años. Con un grupo significativamente menor de valores de gran capitalización impulsando los mercados, los inversores activos no se han visto recompensados por desviarse significativamente del índice. Esto también ha tenido un impacto más pronunciado en la renta variable global, ya que hemos visto crecer el peso del mercado estadounidense en el MSCI All Country World Index (ACWI) de aproximadamente el 52% al 66% en los últimos 10 años. El peso de los «7 magníficos» valores tecnológicos de EE.UU. en el MSCI ACWI es aproximadamente el mismo que el peso total de los ocho países siguientes. (Véase el Gráfico 6.). Esto plantea un mayor reto para los inversores activos si no tienen una exposición significativa a esas empresas. Pero, al mismo tiempo, esa mayor concentración presenta un mayor riesgo para la diversificación para los inversores pasivos, sobre todo si seguimos asistiendo a un cambio del liderazgo de mercado de esas empresas, como ya hemos visto a principios de 2025.

Gráfico 5: El peso de los 10 mayores valores del S&P 500 casi se ha duplicado con respecto a su media a largo plazo

-638900782128459473.png)

Fuente: S&P. Las 10 principales emisiones anuales del índice S&P 500 por porcentaje del valor de mercado del índice entre 1980 y 2024. Los valores de mercado completos (no ajustados por flotación) se utilizan para la comparación histórica.

Gráfico 6: Las empresas estadounidenses de los «7 magníficos» tienen el mismo peso en el MSCI ACWI que los ocho mayores países juntos

-638900782452876926.png)

Fuente: LSEG Datastream, Schroders. A 31 de diciembre de 2024

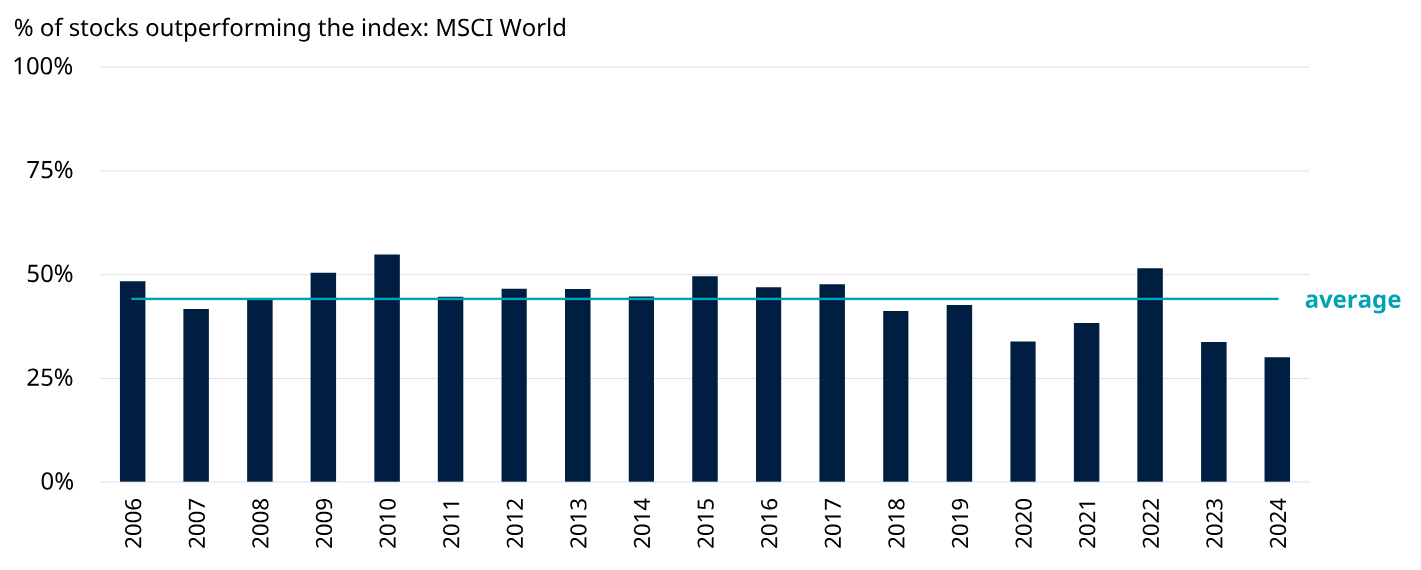

El extra de rentabilidad a cinco años de los gestores de renta variable global (mostrado anteriormente en el Gráfico 2) ha variado con el tiempo, pero en general se ha acercado al +1%, lo que favorece estructuralmente la gestión activa. Si nos fijamos en las medidas de amplitud del mercado, los últimos cinco años han sido especialmente difíciles para los gestores activos de renta variable global. De hecho, el porcentaje de componentes del MSCI World Index que superaron al índice ha estado cerca de sus niveles más bajos en 20 años en cuatro de los últimos cinco años naturales (como se muestra en el Gráfico 7 a continuación). La única excepción fue 2022, un año marcado por una importante rotación sectorial, de estilos y de factores, ya que la ralentización del crecimiento económico, las presiones inflacionistas y el endurecimiento de la política monetaria provocaron desinversiones masivas en casi todos los segmentos del mercado, excepto en el sector energético. En este contexto, quizá no sorprenda ver que estos años también han sido los más difíciles para los gestores activos a la hora de obtener rentabilidades superiores.

Gráfico 7: La amplitud del mercado de renta variable global ha sido la más baja de los últimos 20 años en cuatro de los cinco últimos años naturales.

Fuente: MSCI, Schroders, a 31 de diciembre de 2024. La rentabilidad pasada no es indicativa de resultados futuros y puede no repetirse.

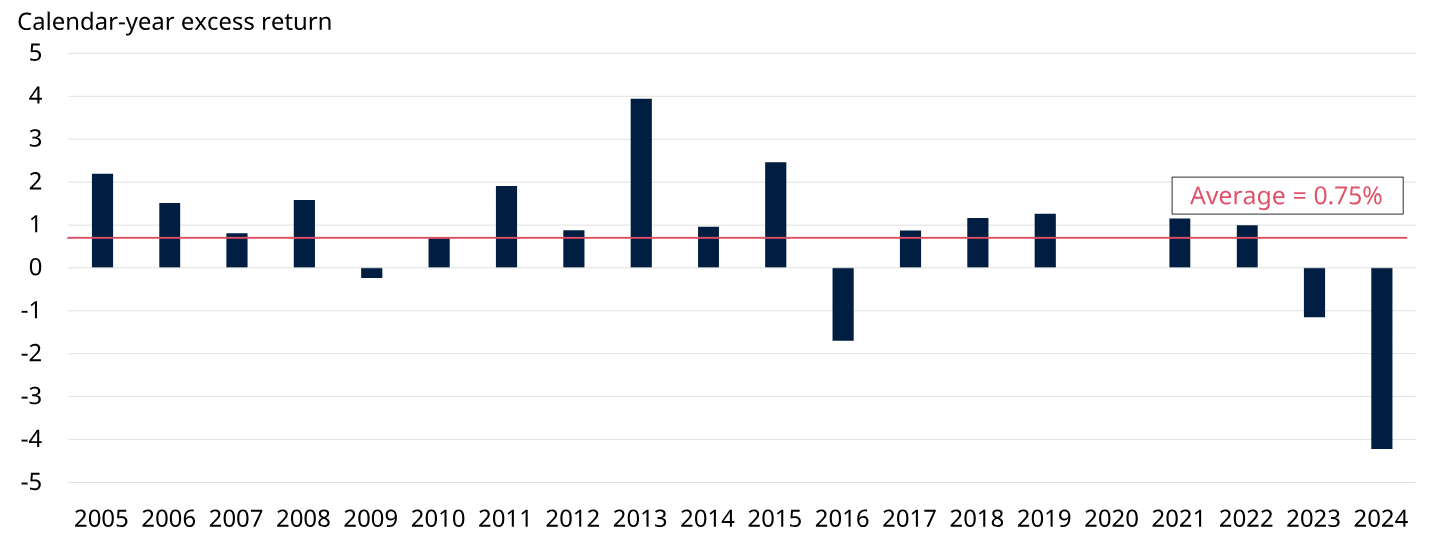

El periodo de cinco años más reciente (Gráfico 8) pone de manifiesto que los gestores que han asumido un riesgo más activo han registrado, en general, tasas de éxito más bajas, y la rentabilidad por asumir ese riesgo también ha sido escasa. Sin embargo, si observamos el periodo anterior de 10 años, podemos ver que no sólo las tasas de éxito fueron bastante elevadas en general, sino que la rentabilidad de asumir un mayor riesgo activo también fue, por término medio, notablemente mejor. Aunque la volatilidad del mercado fue en general bastante baja durante ese periodo, la amplitud del mercado fue mayor. Ello creó un entorno más propicio para que los inversores activos aprovecharan las oportunidades de obtener resultados superiores.

Gráficos 8a y 8b: Mientras que el aumento del riesgo activo no ha recompensado en gran medida a los inversores en renta variable global en los últimos cinco años, fue notablemente mejor recompensado en la década anterior.

Los resultados pasados no son indicativos de resultados futuros y pueden no repetirse.

Fuente: eVestment, a 31 de marzo de 2025, basado en el universo eVestment Global Large Cap Equity frente al MSCI All Country World Index (rentabilidad neta). Rentabilidad bruta de comisiones en USD. La rentabilidad pasada no es indicativa de resultados futuros y puede no repetirse.

La Ley Fundamental de la Gestión Activa, desarrollada por Richard Grinold y Ronald Kahn en 1999, expone que la rentabilidad activa óptima está determinada por dos factores: la habilidad del gestor y la amplitud de mercado. Esto implica que la capacidad de un gestor para generar alfa depende de lo bien que prevea y de cuántas inversiones independientes haga. Es importante evaluar la coherencia de la generación de alfa a lo largo del tiempo en diferentes condiciones de mercado para distinguir adecuadamente entre habilidad y suerte. También es importante tener en cuenta la amplitud. Un índice dominado por unos pocos grandes valores puede dificultar que los gestores activos demuestren el valor de su enfoque si no están expuestos a esos valores, aunque sus otras selecciones de valores sean sólidas.

Con la mejora de las expectativas relativas de las acciones no estadounidenses y la ampliación de los motores del crecimiento en la renta variable de EE.UU., las oportunidades activas para los inversores parecen aumentar. Varios indicadores técnicos también sugieren que el mercado está en transición hacia un periodo de mayor amplitud, una circunstancia que podría allanar el camino para que resurjan los beneficios de la gestión activa. Los datos indicarían que los gestores cualificados tienen más probabilidades de ser compensados por asumir riesgos activos en un periodo de mayor amplitud de mercado, y podríamos asistir a una mejora de las tasas de éxito en todo el espectro de riesgos. En un entorno de menor rentabilidad, el valor del alfa también puede ser bastante sustancial. Mientras que la inversión pasiva ha ejercido más presión sobre la inversión activa para demostrar el valor por el coste asumido, ahora puede ser el momento para que los gestores activos recuerden a los inversores por qué merecen la prima.

Las opiniones expresadas aquí no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management (Europe) S.A., Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.

Contenido Recomendado

El Euro se estabiliza frente al Dólar estadounidense mientras los mercados esperan claridad ante un posible acuerdo de paz entre EE.UU. e Irán

El EUR/USD fluctúa entre ganancias y pérdidas modestas de cara al fin de semana mientras los inversores esperan la decisión de Teherán sobre un posible acuerdo con Estados Unidos (EE.UU.) para poner fin a la guerra en Oriente Próximo. Al momento de escribir, el par se negocia alrededor de 1.1573 y está en camino de registrar ganancias semanales modestas.

La Libra esterlina se recupera mientras las esperanzas de paz en Irán compensan los débiles datos del PIB del Reino Unido

La Libra esterlina (GBP) mantiene un tono moderadamente positivo frente al Dólar estadounidense (USD) el viernes, ya que el optimismo de los inversores sobre un acuerdo de paz entre EE.UU. e Irán ha compensado los datos británicos poco inspiradores.

El Yen japonés se estabiliza mientras los operadores se enfocan en la subida del BoJ y la primera reunión de Kevin Warsh

El par USD/JPY cotiza cerca de la zona de 160.20 el viernes mientras el Yen japonés (JPY) permanece ligeramente bajo presión, mientras los inversores se preparan para una semana clave de bancos centrales que incluye la decisión de política del Banco de Japón (BoJ) y la primera reunión de Kevin Warsh en la Reserva Federal (Fed) como presidente.

Contenido recomendado

Brutal venta masiva: La Plata profundiza su caída de varios meses y vuelve a enfocarse en los 60$

La fuerte caída ha dejado a los inversores ponderando una pregunta simple: ¿ha experimentado la Plata ya lo peor de la corrección, o hay espacio para otra etapa a la baja?

El dilema del BCE: Mayor inflación, menor crecimiento y sin una senda clara de tasas

La pregunta clave para los operadores, que Lagarde evitó elegantemente, es si esta es solo una subida puntual para preservar la credibilidad o la primera de muchas aumentos.

USD/MXN: El Peso mexicano salta a máximos de cuatro semanas frente al Dólar ante la expectativa de acuerdo entre EE.UU. e Irán

El USD/MXN registra su quinta jornada consecutiva de pérdidas este viernes después de caer en la primera parte del día de un máximo diario en 17.27 a un mínimo no visto desde el pasado 14 de mayo en 17.17. Al momento de escribir, el par cotiza sobre 17.20, perdiendo un 0.23% en el día.

Pronóstico de Ethereum: ETH lucha por debajo de 1.700$ en medio de usuarios en cadena moderados y salidas de capital

Ethereum (ETH) sube, aunque de forma gradual, hacia los 1.700$ en el momento de escribir el viernes

El Euro se estabiliza frente al Dólar estadounidense mientras los mercados esperan claridad ante un posible acuerdo de paz entre EE.UU. e Irán

El EUR/USD fluctúa entre ganancias y pérdidas modestas de cara al fin de semana mientras los inversores esperan la decisión de Teherán sobre un posible acuerdo con Estados Unidos (EE.UU.) para poner fin a la guerra en Oriente Próximo. Al momento de escribir, el par se negocia alrededor de 1.1573 y está en camino de registrar ganancias semanales modestas.

Contenido recomendado

La importancia de las cuentas demo

Al empezar en este mundo de trading muy seguramente se observarán las palabras “cuenta demo”.

Quiero operar en una cuenta real, ¿cuál debe ser mi objetivo?

Es una pregunta que siempre realizo a todos mis alumnos, aquellos que, viéndose lo suficientemente preparados...

Estrategia de venta de opciones de compra cubierta mediante certificados de descuento

La venta de opciones de compra cubierta presupone que usted ya tiene el subyacente en su propia cartera o que lo comprará al mismo tiempo que se venden las opciones.

Operar las nóminas no agrícolas NFP de EE.UU.: Los 7 consejos principales que todo inversor de divisas debe conocer

Las cifras de empleo son vigiladas de cerca por el público en general, por los políticos y por los bancos centrales que mueven las divisas. EE.UU. es la economía más grande del mundo y su informe de empleos tiene más impacto que las cifras del mercado laboral de otros países.

Coaching Autogestión Emocional: Mi estilo atributivo

El modo en que explicamos nuestras pérdidas (fracasos) y nuestras ganancias (éxitos) y a los factores a los que atribuimos su causa, lo llamamos “estilo atributivo”. Existen cuatro estilos atributivos diferentes