![]() Colaboradores de TRADERS'

Colaboradores de TRADERS'

TRADERS'

Este artículo ha sido escrito por Albert Albareda, director de laboratorio de sistemas algorítmicos y formador

Si estudiamos a fondo el índice S&P500 encontraremos ventajas estacionales que han funcionado muy bien en las últimas décadas. Una de ellas es el efecto cambio de mes o también llamado “Turn of the Month” (Tom).

En este artículo vamos a diseñar una estrategia de inversión basada en el conocido efecto cambio de mes sobre el índice S&P500. Veremos si esta ventaja sigue funcionando o ya ha desaparecido.

¿Qué es el efecto cambio de mes?

El efecto cambio de mes se define como la tendencia que tiene el mercado a aumentar el rendimiento durante el período que abarca la última sesión de negociación del mes y los primeros días de negociación del mes siguiente. Tan simple y sencillo cómo esto.

Esta ventaja fue estudiada y dada a conocer por Norman G. Fosback en la década de 1970 es su libro “Stock Market Logic”.

En el estudio Norman G. Fosback examinó la rentabilidad del mercado de acciones americano en la última sesión de negociación del mes y en los primeros cuatro días de negociación del mes siguiente. El resultado que abarcó del 1928 al 1975 fue realmente asombroso.

Posteriormente al 1975 otros autores han seguido estudiando esta ventaja. Entre ellos destacamos:

En 1988, un estudio realizado por Josef Lakonishok y Seymour Smidt sobre el Dow Jones Industrials entre 1897 y 1986 confirmó que el efecto cambio de mes funcionó durante este período de tiempo. El rendimiento promedio del Tom fue de un 0,473% mientras el mes promedio tuvo un rendimiento de un 0,349%.

El estudio del 1986 al 2006 por parte de Xu y McConnell, en el que llegaron a la conclusión de que la mayoría de las rentabilidades del mercado americano se lograron alrededor del cambio de mes.

El estudio de Shamman Ramsundhar en 2008 examinando el período del 1963 al 2008.

¿Por qué se produce el efecto cambio de mes?

Aunque circulan varias hipótesis realmente a día de hoy sigue siendo todo un misterio y no está del todo claro. Podría deberse entre otros motivos al ajuste mensual de las carteras de los grandes inversores, por ejemplo. Pero repito, no está del todo claro.

Vamos a poner a prueba este efecto. A fin de poder evaluar correctamente la estrategia simulando las compras y ventas vamos a utilizar el ETF que replica al S&P500, concretamente el (SPY) SPDR S&P 500 ETF Trust.

El software que hemos utilizado para programar este sistema es Amibroker utilizando la base de datos de Norgate Data.

Le voy a presentar la metodología y las métricas de rendimiento que hemos ido obteniendo, siguiendo alguno de los procesos que realizamos en nuestro foro. En nuestro estudio partiremos de la fecha de nacimiento del SPY el día 29/01/1993 hasta el día 07/05/2023. Es decir, vamos a estudiar unos 30 años de histórico, lo que nos supone una muestra más que suficiente de datos.

Bajo nuestro punto de vista es muy importante a la hora de poder sacar conclusiones tomar dentro de la muestra varios mercados alcistas, laterales y bajistas. El probar el sistema dentro de todo tipo de mercados nos va a dar en principio más garantías de robustez de cara a un futuro que un sistema por ejemplo que solamente se haya desarrollado a partir de datos de un mercado alcista o bajista.

Poniendo a prueba el sistema.

La idea va a ser comprar el SPY cada último día de mes al cierre y mantenerlo durante 4 días. Pasados estos 4 días cerraríamos la posición a cierres.

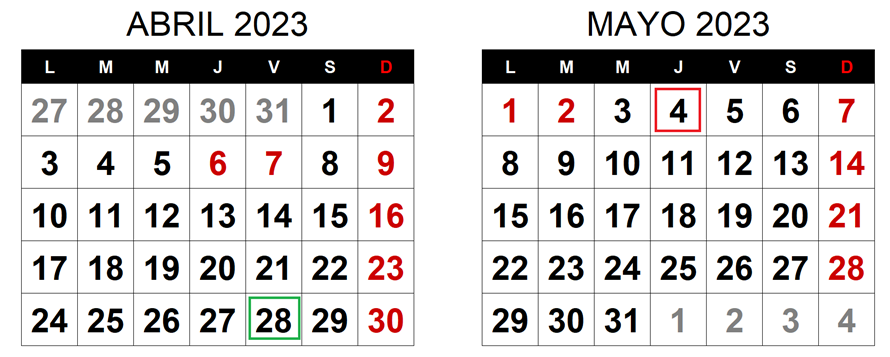

En el gráfico 1 se puede observar un ejemplo todo esto:

Figura 1. Calendario completo.

Ejemplo de la metodología que vamos a emplear. Fuente: Elaboración propia.

Compramos en la última sesión de mes el viernes día 28 de abril y mantenemos la posición 4 sesiones (día 1, 2, 3 y 4 de mayo). Cerramos la posición el jueves día 4 mayo al cierre del mercado.

Esta sería la dinámica para cada mes. De este modo estaremos realizando 12 operaciones anuales.

¿Y por qué realizaremos las compras y cierres de las posiciones a precio de cierre y no a precio de apertura? Vamos a obtener mejor rentabilidad haciéndolo de esta manera. Existe una ventaja haciéndolo de esta forma, la llamada ventaja nocturna.

NOTA IMPORTANTE: En el presente estudio no hemos contado las comisiones generadas en cada operación. También destacar que vamos a volver a reinvertir los beneficios.

Resultados del primer backtesting.

A continuación, se detallan los datos arrojados en esta primera toma de contacto.

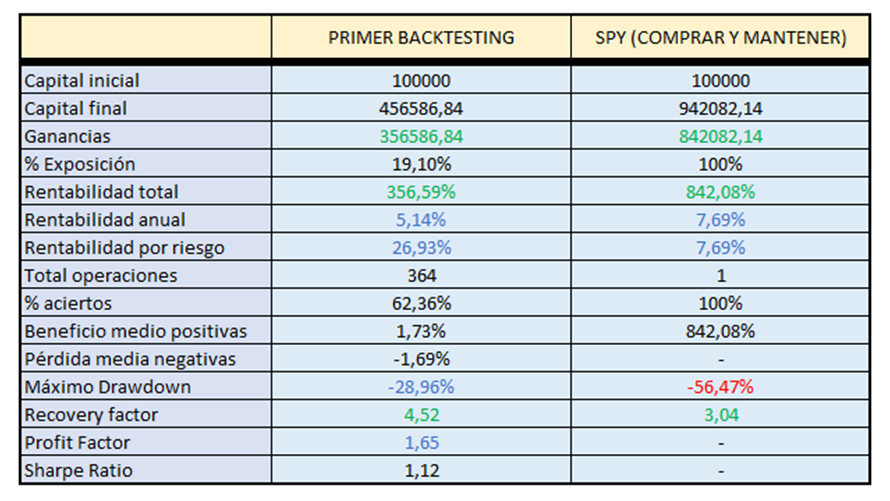

Figura 2. Período 29/01/1993 hasta el día 07/05/2023.

Resultados de nuestro primer backtesting sobre el SPY. Fuente: Elaboración propia.

Realizamos un total de 364 operaciones con un índice de acierto del 62,36% (227 operaciones positivas y 137 negativas).

Observamos que el sistema ha resultado rentable durante el periodo de la muestra con una rentabilidad total del +356,59%. O sea, hubiésemos convertido 100.000$ en 456.586,84$. Lo que equivale a un +5,14% anualizado.

En el mismo período la rentabilidad del SPY ha sido de un +842,08%. Lo que equivale a un +7,69% anualizado.

El sistema obtiene menos rentabilidad que el SPY (no batimos a la estrategia de comprar y mantener), pero también es cierto que está menos expuesto al mercado. Concretamente estamos dentro del mercado un 19,10% del tiempo. Por lo que la rentabilidad anual ajustada al riesgo es de un +26,93% anual.

Como nota importante destacar que la peor racha de pérdidas del sistema (Drawdown) ha sido de un -28,96% frente a un drawdown del buy&hold (comprar y mantener) en el SPY de un -56,47%.

El beneficio medio de las operaciones positivas es de un +1,73% y de las operaciones negativas es de un -1,69% con un Profit factor de 1,65, Recovery factor de 4,52 y Sharpe ratio 1,12.

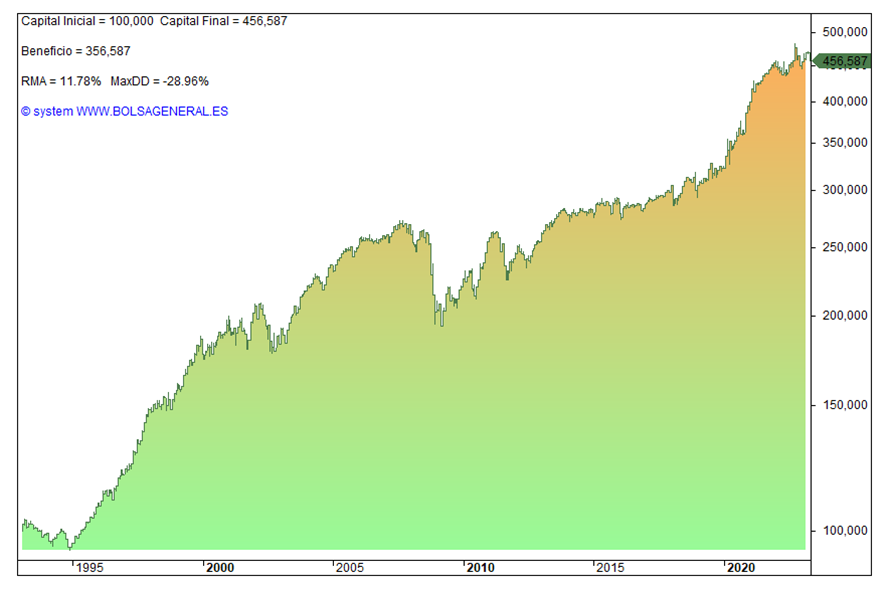

Figura 3. Curva de capital de nuestro primer backtesting sobre el SPY.

Período 29/01/1993 hasta el día 07/05/2023 con resultados obtenidos. Fuente: Plataforma Amibroker.

Conclusiones sobre el primer backtesting.

En esta primera toma de contacto podemos ver cómo desde 1993 el efecto de cambio de mes ha sido rentable y sigue funcionando a día de hoy, independientemente de la tendencia del mercado.

Vemos también cómo el sistema gana menos que la estrategia de comprar y mantener, pero lo hace con una exposición menor dentro del mercado y también con una racha de pérdidas menor (Drawdown). Por lo cual, estos dos datos no me parecen malos. Aunque el % de ganancias siempre es importante, también lo es drawdown. Son dos ratios importantes, pero no son los únicos que debemos de estudiar.

Como puntos negativos buscando la excelencia del sistema comentar que el Profit factor se encuentra por debajo de 2, el recovery factor es inferior a 7 y el sharpe ratio es inferior a 2. Creo que es conveniente intentar mejorar estos ratios y a ser posible bajar también el drawdown, que, aunque es menor que la estrategia de comprar y mantener, nos parece algo excesivo.

Recordemos que un buen sistema debería de tener un profit factor de 2 o superior, un recovery factor de 7 o superior y el sharpe ratio superior a 2.

¿Qué son estos ratios?

Profit factor. Es el beneficio de las operaciones ganadores dividido por las pérdidas de las operaciones perdedoras. Un buen sistema tiene un profit factor superior a 2.

Recovery factor. Es el factor de recuperación. Supone dividir la ganancia neta entre el máximo drawdown. Por ejemplo, un sistema con un RF de 7 nos genera 7 veces más beneficio neto que drawdown.

Sharpe ratio. Nos mide el riesgo. Nos indica si la rentabilidad viene acompañada de un exceso de riesgo. Un ratio mayor implica un menor riesgo.

Segundo backtesting

En esta segunda toma de contacto vamos a intentar mejorar la peor racha de pérdidas, también llamado máximo Drawdown.

En el anterior backtesting hemos obtenido un DD de -28,96% frente a un DD de -56,47% del comprar y mantener en el SPY.

¿Y cómo intentar reducir el drawdown?

Vamos a filtrar la tendencia del mercado. Vamos a abrir posiciones solamente en mercados alcistas.

Para ello vamos a utilizar una de las mejores herramientas que se pueden utilizar para filtrar las tendencias…. Me refiero como no a una media móvil.

Y como nos interesa realmente estar fuera de los grandes mercados bajistas nos vamos a decantar por utilizar una media de largo plazo. Vamos a usar la conocida media móvil simple de 200 sesiones.

Las reglas operativas van a ser las siguientes:

La idea va a ser comprar el SPY cada último día de mes al cierre y mantenerlo durante 4 días siempre y cuando el cierre del SPY se encuentre por encima de la media móvil de 200 sesiones. Si entramos, pasados estos 4 días cerraríamos la posición a cierres.

Resultados del segundo backtesting.

A continuación, se detallan los datos arrojados en esta segunda toma de contacto.

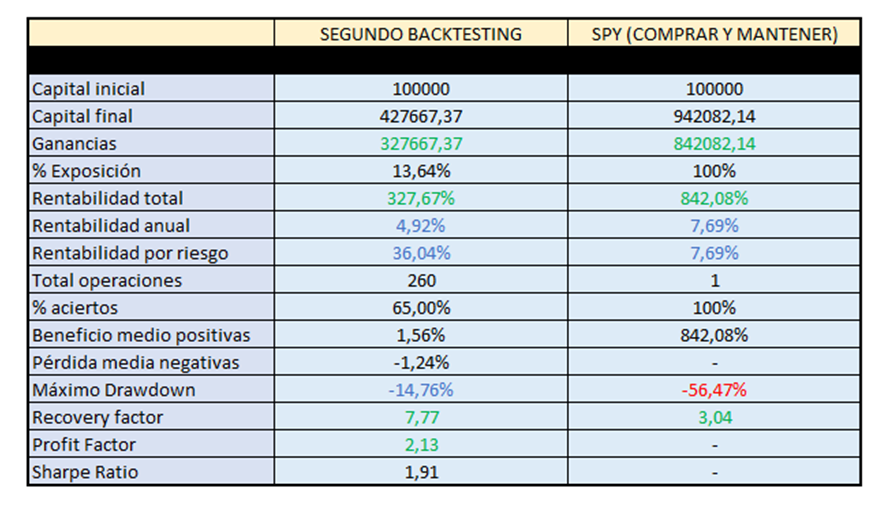

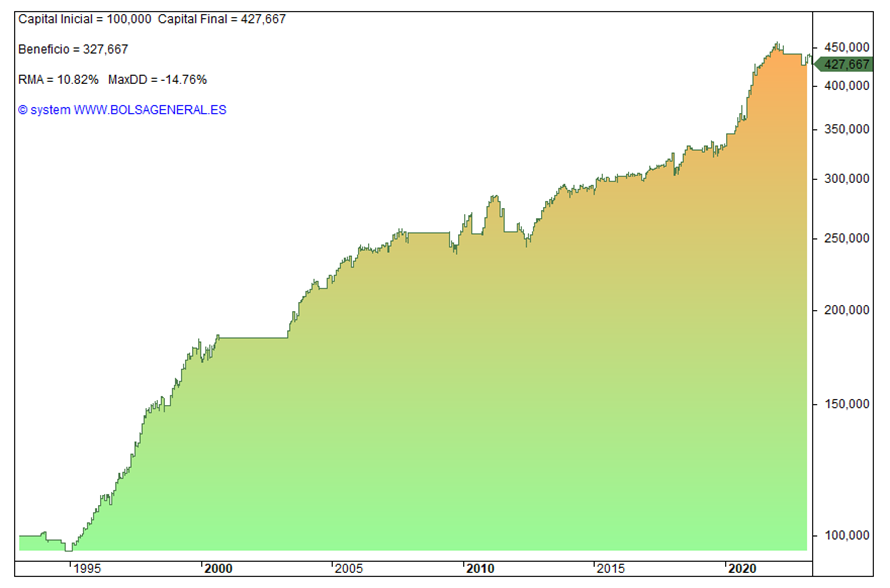

Figura 4. Período 29/01/1993 hasta el día 07/05/2023.

Resultados de nuestro segundo backtesting sobre el SPY. Fuente: Elaboración propia.

Realizamos un total de 260 operaciones con un índice de acierto del 65,00% (169 operaciones positivas y 91 negativas).

Observamos que el sistema ha resultado rentable durante el periodo de la muestra con una rentabilidad total del +327,67%. O sea, hubiésemos convertido 100.000$ en 427.667,37$. Lo que equivale a un +4,92% anualizado.

En el mismo período la rentabilidad del SPY ha sido de un +842,08%. Lo que equivale a un +7,69% anualizado.

El sistema obtiene menos rentabilidad que el SPY (no batimos a la estrategia de comprar y mantener), pero también es cierto que está menos expuesto al mercado. Concretamente estamos dentro del mercado un 13,64% del tiempo. Por lo que la rentabilidad anual ajustada al riesgo es de un +36,04% anual.

Como nota importante destacar que la peor racha de pérdidas del sistema (Drawdown) ha sido de un -14,76% frente a un drawdown del buy&hold (comprar y mantener) en el SPY de un -56,47%.

El beneficio medio de las operaciones positivas es de un +1,56% y de las operaciones negativas es de un -1,24%.

Profit factor de 2,13.

Recovery factor de 7,77.

Sharpe ratio 1,91.

Figura 5. Período 29/01/1993 hasta el día 07/05/2023.

Curva de capital de nuestro segundo backtesting sobre el SPY. Fuente: Plataforma Amibroker.

Conclusiones sobre el segundo backtesting.

En esta segunda toma de contacto podemos ver cómo el sistema sigue siendo rentable.

Estamos ganando algo menos que en la primera versión, pero tenemos que tener también presente que estamos reduciendo la exposición dentro del mercado. Estamos menos tiempo comprados. Concretamente hemos pasado de estar dentro un 19,10% a un 13,64%. Esto nos hace subir la rentabilidad ajustada al riesgo de un 26,93% a un 36,04%. Y además gracias a ello reducimos el número de operaciones totales pasando de 364 a 260. Gracias a esta reducción en el cómputo total de operaciones vamos a generar también menos gastos en comisiones, punto también interesante a nuestro favor.

Gracias al filtro del mercado hemos reducido sustancialmente el drawdown, pasando de un -28,96% a un -14,76%. Realmente la reducción de pérdidas ha sido muy significativa y todo ello solamente gracias a una simple media móvil de largo plazo. Hemos cumplido con nuestro objetivo de reducción de pérdidas.

También hemos aumentado el Profit factor pasando de 1,65 (insuficiente) a 2,13 (superior a 2, por lo que resulta excelente).

En relación al recovery factor hemos pasado de 4,52 (insuficiente) a 7,77 (superior a 7, con lo que resulta un excelente sistema).

Y ya para terminar vemos que el sharpe ratio pasa de 1,12 (insuficiente) a 1,91 (aunque mejora no supera el 2).

Ahora mismo de todos los ratios que hemos considerado como importantes, el único que quedaría por intentar mejorar es el Sharpe ratio.

También es importante llegados a este punto recordar que ahora mismo la gestión de riesgo es totalmente nula. Estamos saliendo de la posición únicamente por tiempo y no tenemos fijado ningún punto de stop loss.

Ya para terminar nuestro estudio vamos a trabajar sobre estos dos aspectos.

Aplicando gestión de riesgo sobre el segundo backtesting

A continuación, vamos a aplicar al sistema un stop loss de un 2%.

Las reglas operativas van a ser las siguientes:

La idea va a ser comprar el SPY cada último día de mes al cierre y mantenerlo durante 4 días siempre y cuando el cierre del SPY se encuentre por encima de la media móvil de 200 sesiones. Si entramos, pasados estos 4 días cerraríamos la posición a cierres o nos saldríamos si salta el stop loss de un 2%.

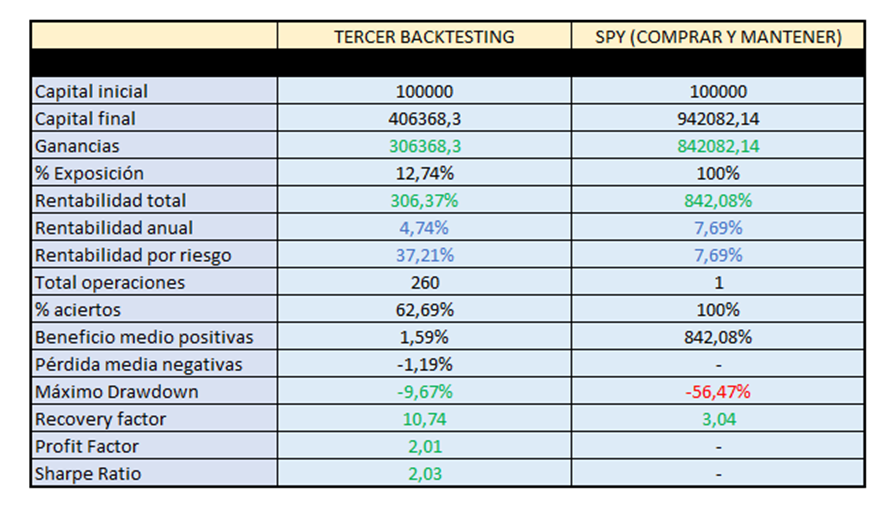

Resultados del tercer backtesting.

A continuación, se detallan los datos arrojados en esta tercera toma de contacto.

Figura 6. Período 29/01/1993 hasta el día 07/05/2023.

Resultados de nuestro tercer backtesting sobre el SPY. Fuente: Elaboración propia.

Realizamos un total de 260 operaciones con un índice de acierto del 62,69% (163 operaciones positivas y 97 negativas).

Observamos que el sistema ha resultado rentable durante el periodo de la muestra con una rentabilidad total del +306,37%. O sea, hubiésemos convertido 100.000$ en 406.368,30$. Lo que equivale a un +4,74% anualizado.

En el mismo período la rentabilidad del SPY ha sido de un +842,08%. Lo que equivale a un +7,69% anualizado.

El sistema obtiene menos rentabilidad que el SPY (no batimos a la estrategia de comprar y mantener), pero también es cierto que está menos expuesto al mercado. Concretamente estamos dentro del mercado un 12,74% del tiempo. Por lo que la rentabilidad anual ajustada al riesgo es de un +37,21% anual.

Como nota importante destacar que la peor racha de pérdidas del sistema (Drawdown) ha sido de un -9,67% frente a un drawdown del buy&hold (comprar y mantener) en el SPY de un -56,47%.

El beneficio medio de las operaciones positivas es de un +1,59% y de las operaciones negativas es de un -1,19%.

Profit factor de 2,01.

Recovery factor de 10,74.

Sharpe ratio 2,03.

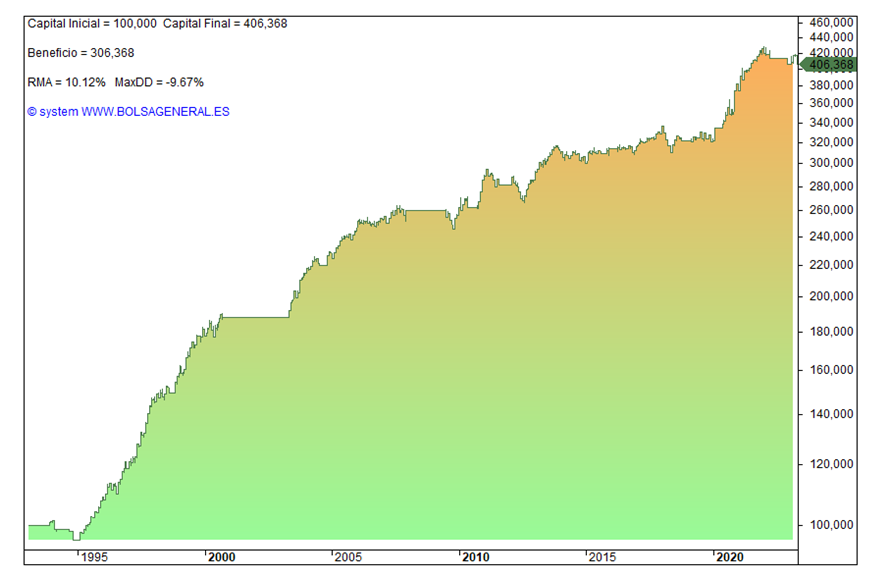

Figura 7. Período 29/01/1993 hasta el día 07/05/2023.

Curva de capital de nuestro tercer backtesting sobre el SPY. Fuente: Plataforma Amibroker.

Conclusiones sobre el tercer backtesting

En esta tercera y última toma de contacto podemos ver cómo hemos mejorado el sistema.

Estamos ganando algo menos que en la primera y segunda versión, pero tenemos que tener también presente que estamos reduciendo la exposición dentro del mercado. Estamos menos tiempo comprados por saltos de stop loss. Tenemos un total de 33 saltos de stop loss.

Respecto a la segunda versión hemos pasado de estar dentro un 13,64% a un 12,74%. Esto nos hace subir la rentabilidad ajustada al riesgo de un 36,04% a un 37,21%.

Gracias a la aplicación de un stop loss del 2% hemos reducido sustancialmente el drawdown, pasando de un -14,76% a un -9,67%.

Hemos reducido ligeramente el Profit factor pasando de 2,13 a 2,01. A pesar de esta reducción continuamos con una buena métrica.

En relación al recovery factor lo hemos aumentado pasado de 7,77 a 10,74. Muy buen dato.

Y ya para terminar vemos que el sharpe ratio pasa de 1,91 a 2,03. Ya nos encontramos dentro de una métrica aceptable. La estadística respalda el uso del sistema bajo la vision de un drawdown siempre controlado y menor que el del mercado en sí

Toda información publicada en TRADERS’ es únicamente para fines educativos. No pretende recomendar, promocionar o de cualquier manera sugerir la eficacia de cualquier sistema, estrategia o enfoque de trading. Se recomienda a los traders que realicen sus propias investigaciones, desarrollo y comprobaciones para determinar la validez de un concepto para el trading. El trading y la inversión conllevan un alto nivel de riesgo. Cualquier persona con la intención de operar en los mercados financieros debe entender y aceptar estos riesgos. El rendimiento obtenido en el pasado no es garantía de los resultados futuros.

Contenido Recomendado

El Euro sube con fuerza después de que un IPC más débil de lo esperado enfríe las apuestas de subida de tasas de la Fed

El EUR/USD pone fin a una racha de dos días de pérdidas el martes, ya que los datos de inflación de Estados Unidos (EE.UU.) más suaves de lo esperado pesan sobre el Dólar estadounidense (USD) y llevan a los operadores a reducir las expectativas de una subida de tasas de interés de la Reserva Federal (Fed) a corto plazo.

Pronóstico del GBP/USD: La Libra se mantiene por encima de 1.3350 con la SMA de 200 días limitando las ganancias

La Libra Esterlina británica (GBP) se aprecia frente al Dólar estadounidense (USD) el martes para recortar pérdidas previas y volver a la zona de 1.3375, con el objetivo de volver a probar la resistencia en la media móvil simple (SMA) clave de 200 días.

Pronóstico del USD/JPY: Cayendo a 162.00 gracias a una configuración favorable a los alcistas antes del IPC de EE.UU.

El par USD/JPY se mantiene a la defensiva durante la primera mitad de la sesión europea del martes. Los riesgos de intervención respaldan al Yen japonés (JPY) y actúan como un viento en contra para los precios al contado en medio de un Dólar estadounidense (USD) más débil.

Contenido recomendado

El presidente de la Fed señalará que no tolerarán una inflación persistentemente elevada

Según las observaciones preparadas que el presidente de la Reserva Federal (Fed), Kevin Warsh, pronunciará durante su testimonio sobre el Informe Semestral de Política Monetaria ante el Comité de Servicios Financieros de la Cámara de Representantes de EE.UU., señalará que la Fed no tolerará una inflación persistentemente elevada.

EE.UU. no incurrirá en impago de su deuda de 39B de dólares: Por qué se avecina la represión financiera y el Oro es la única protección

A medida que la deuda nacional de EE.UU. supera los 39 billones de dólares, los responsables políticos se enfrentan a una trayectoria económica insostenible que amenaza al sistema financiero global.

El Peso mexicano se dispara a máximos de una semana frente a un Dólar afectado por una inflación más baja de lo esperado

El USD/MXN ha caído con fuerza este martes arrastrado por un dato de inflación de EE.UU. más bajo de lo esperado. El par ha retrocedido en la jornada desde un máximo diario en 17.53 a un mínimo de una semana en 17.39. Al momento de escribir, el Dólar cotiza frente al Peso mexicano sobre 17.40, perdiendo un importante 0.71% en el día.

Pronóstico del Bitcoin: Las tensiones geopolíticas y las salidas de los ETF mantienen al BTC bajo presión

El Bitcoin sigue bajo presión, cotizando en 62.600$ el martes tras caer más del 2% en la jornada anterior. El sesgo bajista se ve alimentado por las renovadas tensiones geopolíticas entre EE.UU. e Irán.

El Euro sube con fuerza después de que un IPC más débil de lo esperado enfríe las apuestas de subida de tasas de la Fed

El EUR/USD pone fin a una racha de dos días de pérdidas el martes, ya que los datos de inflación de Estados Unidos (EE.UU.) más suaves de lo esperado pesan sobre el Dólar estadounidense (USD) y llevan a los operadores a reducir las expectativas de una subida de tasas de interés de la Reserva Federal (Fed) a corto plazo.

Contenido recomendado

La importancia de las cuentas demo

Al empezar en este mundo de trading muy seguramente se observarán las palabras “cuenta demo”.

Quiero operar en una cuenta real, ¿cuál debe ser mi objetivo?

Es una pregunta que siempre realizo a todos mis alumnos, aquellos que, viéndose lo suficientemente preparados...

Estrategia de venta de opciones de compra cubierta mediante certificados de descuento

La venta de opciones de compra cubierta presupone que usted ya tiene el subyacente en su propia cartera o que lo comprará al mismo tiempo que se venden las opciones.

Operar las nóminas no agrícolas NFP de EE.UU.: Los 7 consejos principales que todo inversor de divisas debe conocer

Las cifras de empleo son vigiladas de cerca por el público en general, por los políticos y por los bancos centrales que mueven las divisas. EE.UU. es la economía más grande del mundo y su informe de empleos tiene más impacto que las cifras del mercado laboral de otros países.

Coaching Autogestión Emocional: Mi estilo atributivo

El modo en que explicamos nuestras pérdidas (fracasos) y nuestras ganancias (éxitos) y a los factores a los que atribuimos su causa, lo llamamos “estilo atributivo”. Existen cuatro estilos atributivos diferentes