![]() Equipo de Analistas de Scope Ratings

Equipo de Analistas de Scope Ratings

Scope Ratings

Los resultados de las pruebas de resistencia o tests de estrés binuales a escala de la UE que la Autoridad Bancaria Europea (EBA) y el Banco Central Europeo (BCE) realizaron en 2025 coinciden con nuestro planteamiento, según el cual los bancos europeos presentan perfiles crediticios relativamente resistentes, gracias principalmente a la acumulación de capital durante los últimos años y a la mejora de la rentabilidad.

Las pruebas de resistencia destacan que estas fortalezas ayudarían a los bancos a capear los efectos negativos del aumento de los retos económicos y operativos sobre el riesgo crediticio. El riesgo crediticio ha aumentado desde el ejercicio anterior y sigue siendo el principal factor determinante de las pérdidas totales en 2025. En nuestra opinión, las pruebas muestran que los riesgos se inclinan a la baja, ya que ni siquiera el escenario adverso refleja plenamente el reciente aumento de la incertidumbre en el comercio mundial.

Al mismo tiempo, el aumento de la generación de ingresos, que es un factor clave de los resultados de la prueba de resistencia, podría verse sometido a presión, por ejemplo, si se materializan algunos de los escenarios alternativos de tipos de interés previstos en el análisis de sensibilidad del BCE.

Los resultados de este año apuntan a la probabilidad de que los requisitos de capital se mantengan estables y de que los retos a los que podrían enfrentarse los bancos europeos para seguir aplicando políticas de distribución de capital similares a las de los últimos años sean limitados. Sin embargo, la dispersión entre los distintos bancos en torno al punto de agotamiento medio del capital en el escenario adverso será clave a este respecto.

Los resultados de las pruebas también proporcionan una visión del impacto nada desdeñable de la integración plena de las disposiciones transitorias del CRR3 ( Reglamento de Requisitos de Capital 3) en el marco de la finalización de Basilea III, aunque creemos que el plazo de aplicación para 2033 da a los bancos tiempo suficiente para adoptar medidas de mitigación.

Los bancos europeos se enfrentan a posibles retos desde una posición de fortaleza

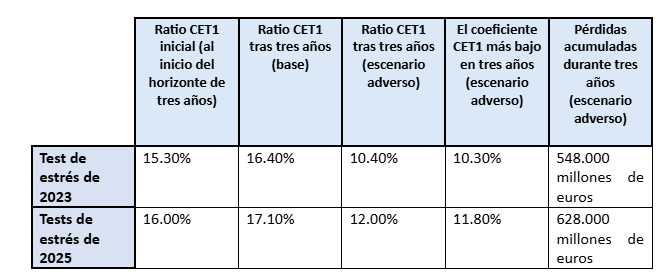

Los resultados de los tests de estrés ponen de relieve que una gran proporción de los bancos europeos pueden mantener niveles de solvencia relativamente sólidos y resistentes, no solo en términos absolutos, sino también en relación con las pruebas de resistencia anteriores. Los tests de este año abarcaron 64 bancos de la muestra de las pruebas de resistencia coordinadas por la ABE, que representan alrededor del 75% del total de los activos bancarios de la UE. Otras 45 entidades significativas supervisadas directamente por el BCE participaron en las pruebas de resistencia paralelas del BCE.

El test de estrés de 2025 arrojó dato de coeficiente CET1 robusto a nivel sistémico tanto para la muestra total como para la de la ABE, superior al de 2023. El coeficiente CET1 agregado alcanza aproximadamente el 12,0% en el escenario adverso para 2027 para la muestra total y la muestra de la ABE, frente al 10,4% y el 10,43%, respectivamente, en 2023. Otras comparaciones entre los dos ejercicios llevan a conclusiones similares.

Tabla 1: Comparación de los resultados clave de las pruebas de resistencia del BCE de 2025 y 2023

Fuente, Scope Ratings

Los niveles de capital elevados y comparativamente más altos observados en la prueba de resistencia de 2025 se deben, en parte, a los mayores niveles de capital como punto de partida para los tests de este año, tras la acumulación de un mayor crecimiento orgánico del capital en los últimos años. El ratio CET1 real de 2024 (sobre una base transitoria) que se tomó como punto de partida para la prueba de este año fue del 15,9% para toda la muestra y del 15,72% para la muestra de la ABE, en comparación con el 15,3% y el 15,2% en 2023.

La prueba de resistencia de 2025 también muestra un menor agotamiento del capital en el escenario adverso que en 2023. La mejora de la rentabilidad del sector, que está respaldada por una mayor capacidad de generación de beneficios durante el horizonte de la prueba, mitiga el impacto del aumento de las pérdidas crediticias en los tests de este año con respecto a 2023. La disminución de 400 puntos básicos en las ratios CET1 en el escenario adverso de este año es casi 100 puntos básicos inferior a la de 2023. La misma observación puede hacerse para los bancos incluidos en la muestra de la ABE, que mostraron una disminución de 370 puntos básicos en 2025, frente a los 479 puntos básicos de hace dos años.

Gráfico 1: Disminución del coeficiente CET1 en el escenario adverso para las entidades seleccionadas en la prueba de resistencia de 2025 (en puntos básicos)

-638920182601615124.png)

Nota: El término «pico a valle» se refiere al agotamiento máximo (sobre una base transitoria) durante los tres años del horizonte de la prueba de resistencia, lo que no siempre ocurre en 2027 para algunos bancos.

Fuente: EBA, Scope.

El escenario adverso de la prueba de este año todavía da lugar a una compresión significativa de los ingresos netos totales (15% y 24% para las muestras totales y de la EBA en un horizonte de tres años), por el peso de los mayores costes de financiación y las perturbaciones macrofinancieras. Pero las ventajas de la mayor rentabilidad inicial en el escenario adverso actúan como primera línea de defensa y reducen el ritmo y el alcance de la erosión del capital por las condiciones adversas.

En el caso de la muestra de la ABE, los ingresos netos añaden 509 puntos básicos al CET1 en el escenario adverso de 2025, mientras que las pérdidas por riesgo de crédito reducen el CET1 en 437 puntos básicos. Las pérdidas por riesgo de crédito representan la mayor parte de las pérdidas totales: los riesgos de mercado y operativos representan una disminución de solo 108 y 61 puntos básicos, respectivamente.

El resultado de la prueba de resistencia es coherente con nuestra opinión sobre la resistencia de la calidad de los activos de los bancos europeos. Sin embargo, ya están surgiendo presiones moderadas en este frente y los riesgos tienden a la baja. Dentro de la muestra de la ABE, las pérdidas crediticias agregadas en el escenario adverso alcanzan el 1,9% del total de las exposiciones de 2024, lo que representa unas pérdidas acumuladas durante el horizonte de estrés de 394.000 millones de euros, frente a los 347.000 millones de euros de la prueba de resistencia de 2023, lo que supone un aumento del 15% en los deterioros.

El peor comportamiento del riesgo crediticio en los tests de estrés de este año es atribuible en cierta medida a las mayores exposiciones de la fase 2 como punto de partida (8,2% en la prueba de resistencia de 2025 frente a 7,4% en 2023), mientras que el punto de partida de las exposiciones de la fase 3 es el mismo, el 1,7%. Esto proporciona cierta comodidad, ya que creemos que los bancos pueden gestionar transiciones más fáciles de las exposiciones de la fase 2 a la 3. La menor cobertura de la fase 3 al inicio del horizonte de los tests (42,5% en 2025 frente a 44,9% en 2023) explica el mayor impacto de las pérdidas por riesgo de crédito este año, con menores, aunque significativas, coberturas de gestión disponibles para amortiguar los impactos (18.400 millones de euros en 2025 frente a 25.000 millones de euros en 2023).

Los resultados de los tests de estrés ponen de relieve que puede haber una dispersión significativa entre los distintos bancos en torno a la media, dependiendo de su grado de exposición a focos de riesgo (por ejemplo, el sector inmobiliario comercial y los sectores económicos expuestos a los aranceles). En el escenario adverso, la contribución de las pérdidas crediticias al deterioro de CET1 en la muestra de la ABE oscila entre un nivel muy importante de casi 900 pb y un insignificante 10 pb. (Véase el gráfico 2).

Gráfico 2: Impacto de las pérdidas crediticias acumuladas en el CET1 en el escenario adverso para una selección de bancos incluidos en la prueba de resistencia

-638920182949589064.png)

Nota: Las barras reflejan las pérdidas crediticias acumuladas por banco, calculadas como la relación entre las pérdidas por deterioro acumuladas en activos financieros no evaluados a valor razonable con cambios en resultados y la exposición total al riesgo (introducida gradualmente) al cierre del ejercicio 2024. La línea refleja la media de la relación calculada para la muestra de bancos seleccionados dentro de la muestra de la ABE.

Fuentes: ABE, Scope Ratings.

Nuestra opinión sobre la solidez del sector bancario europeo también se ve respaldada por los resultados de las pruebas de resistencia relacionadas con los umbrales de MDA (importe máximo distribuible) y los incumplimientos de los requisitos de capital o apalancamiento del proceso de revisión y evaluación supervisora (SREP). En el ejercicio de 2025, un número significativamente menor de bancos que en 2023 tuvo que incorporar restricciones de distribución debido al incumplimiento de los umbrales de MDA.

El número de bancos que incumplirían sus umbrales MDA en el escenario adverso se redujo significativamente a 17 en la muestra de pruebas de resistencia de la ABE, más otros siete en la muestra del BCE, frente a los 53 de la muestra total de pruebas de resistencia de 2023. Las restricciones de distribución contribuyeron a un moderado impacto de 4.000 millones de euros (equivalente a 43 puntos básicos en la ratio CET1 a finales de 2027).

Además, es importante destacar que solo cuatro bancos de la muestra total no cumplen el requisito de capital SREP total y/o el requisito de ratio de apalancamiento legalmente vinculantes, frente a nueve en 2023. En el subconjunto de la ABE, ninguno de los bancos incumplió el requisito SREP total CET1 en el escenario adverso y solo uno quedó por debajo del requisito SREP total CET1 de ratio de apalancamiento.

Requisitos normativos y políticas de pago estables; retos derivados del impacto total de la CRR3

La trayectoria positiva de las ratios de capital regulatorio en el escenario base del test de 2025 respalda nuestra previsión de que los requisitos regulatorios generales se mantendrán relativamente sin cambios para el próximo SREP. En el escenario base, los bancos siguen aumentando su capital mediante el uso de beneficios no distribuidos, alcanzando una ratio de capital CET1 agregada del 17,1 % para el total de la muestra y del 16,9 % para la muestra de la ABE a finales de 2027.

En este escenario, todos los bancos cumplen sus requisitos de capital globales con un capital CET1 agregado de 526.000 millones de euros por encima de los requisitos a finales de 2027. En este escenario, todos los bancos cumplen sus requisitos de capital globales con un capital CET1 agregado de 526.000 millones de euros por encima de los requisitos de finales de 2027. Es importante destacar que las ratios de apalancamiento mejoran significativamente en los escenarios base, alcanzando el 6,5% y el 6,32% en las muestras total y de la ABE, respectivamente.

El BCE incluyó en el test de estrés de 2025 un análisis que pone de manifiesto la coincidencia entre los escenarios de referencia de ejercicios anteriores y los datos reales comunicados por los bancos en períodos posteriores. Destaca explícitamente que sus hipótesis para el escenario de referencia se derivan de sus proyecciones macroeconómicas. Esto sugiere que es probable que los supervisores tomen el resultado del escenario de referencia del ejercicio de este año como una guía fiable de la evolución de los indicadores de solvencia en los próximos años.

Si a esto le sumamos que las ratios de payout están incorporadas en los resultados de los escenarios adversos, si los bancos siguen con políticas de reparto de capital parecidas a las de años anteriores, parece que no habrá mucha presión para reducir los pagos a los accionistas. Esto tiene en cuenta las ratios medias de reparto de dividendos más altas en los años rentables del escenario adverso de la muestra de la ABE (hasta el 50% en 2025 frente al 32% en 2023), así como la media simple de las ratios de reparto de dividendos de los bancos incluidos en la muestra total, que cae hasta alrededor del 20% en 2025, pero vuelve a subir hasta casi el 40% en los dos años siguientes al horizonte de la prueba de resistencia de 2025.

Sin embargo, observamos que el SREP tiene en cuenta las ratios de capital fully loaded. Por lo tanto, la información proporcionada en las pruebas de resistencia sobre el agotamiento del capital totalmente cargado ofrece una perspectiva de la probable evolución de las orientaciones del pilar 2 y de los requisitos de capital regulatorio en general.

La reducción del capital se debe principalmente a la eliminación de las disposiciones transitorias relativas al límite mínimo de producción. Este ejercicio proforma tiene un impacto mucho mayor en el coeficiente CET1 de todo el sistema al final de la prueba de resistencia. En el escenario adverso, descendería hasta el 11,34% en 2027. Las preocupaciones sobre estos impactos hipotéticos se ven atenuadas por la capacidad de los bancos para adoptar medidas correctivas y acumular capital durante el largo período de transición hasta la fecha de aplicación definitiva en 2033, que los ejercicios proforma no tienen en cuenta.

En este contexto, dado que el SREP es un ejercicio específico para cada banco, esperamos que la importante dispersión (que también es significativa a título transitorio) creada por los efectos de la reformulación del CRR3 tenga una incidencia diferente en los requisitos específicos de cada banco. Entre los 96 bancos que participan en la prueba de resistencia, la aplicación plena de las disposiciones del CRR3 daría lugar a un aumento de la ratio CET1 proforma a finales de 2024 de más de 200 puntos básicos para seis bancos, mientras que una veintena de bancos verían caer su ratio en más de 200 puntos básicos.

Gráfico 3: Diferencia entre las ratios CET1 introducidas gradualmente y las ratios CET1 a plena carga a finales del ejercicio 2027, según el escenario de referencia para una selección de bancos incluidos en la prueba de resistencia

-638920183227481406.png)

Fuentes: EBA, Scope Ratings

La realidad supera la definición del escenario, lo que pone de manifiesto los riesgos a la baja

Creemos que algunas de las hipótesis del escenario podrían verse sometidas a una mayor presión que el escenario adverso. No creemos que la prueba el test refleje plenamente los posibles efectos de una cristalización asimétrica de determinados riesgos que empiezan a manifestarse más allá de las hipótesis del escenario de referencia desde que se diseñó y puso en marcha la prueba de resistencia (por ejemplo, las tensiones comerciales).

Creemos que los escenarios para estas variables y sus impactos probablemente se acercarían más al escenario adverso. También tenemos en cuenta que el escenario adverso no incluye los impactos del análisis de sensibilidad del BCE sobre escenarios de tipos de interés más negativos, pero aún plausibles, para los modelos de negocio de algunos bancos europeos.

El deterioro de las hipótesis macroeconómicas incorporadas da lugar a impactos agregados relativamente graves. En el escenario adverso, se prevé que el PIB real de la UE caiga un 6,3% entre 2024 y 2027, con un aumento medio del desempleo del 5,8% y un pico superior al de la crisis financiera mundial (CFM). Este escenario incorpora una curva de rendimiento ligeramente invertida y un pico de alrededor del 4,8% en los tipos a largo plazo (comparable a los niveles de la crisis financiera mundial), impulsado por el aumento de la preocupación por la sostenibilidad de la deuda soberana.

Mayor riesgo a la baja: aumento de las tensiones geopolíticas y comerciales

No obstante, el nivel actual de algunas de las variables en determinados mercados europeos que se ha utilizado como punto de partida para la prueba de resistencia de 2025, es relativamente positivo. Por lo tanto, el escenario adverso no refleja un entorno muy tensionado en comparación con crisis anteriores o con los promedios históricos en algunos casos. Por ejemplo, el desempleo en España alcanza un máximo del 14,1% en el escenario adverso, lo que es relativamente bajo en términos históricos.

El hecho de que los impactos negativos más pronunciados se produzcan principalmente en el primer año del horizonte de la prueba de resistencia ofrece información sobre los efectos de un escenario de crisis. Esto refuerza la utilidad del test de estrés, dados los elevados riesgos geopolíticos actuales que pueden dar lugar a escenarios adversos impulsados por acontecimientos para los que hay poca visibilidad previa.

Dada la importancia de la rentabilidad para absorber los impactos negativos, también vemos riesgos a la baja derivados de la posible materialización de escenarios alternativos de tipos de interés y/o de la reacción de los clientes de los bancos al entorno de tipos, en relación con los incorporados en la prueba de resistencia. El análisis de la ABE muestra que los ingresos netos por intereses (NII) son una de las variables clave que sustentan la rentabilidad resiliente. Sin embargo, también destaca que existe una dispersión significativa entre los bancos en cuanto al rendimiento del NII en el escenario adverso, siendo las estructuras de los balances y los modelos de negocio de los bancos los principales factores que determinan la variabilidad en el contexto de la curva de rendimiento invertida incorporada en la prueba de resistencia. El análisis de sensibilidad del BCE sobre el impacto de escenarios alternativos de la curva de tipos para diferentes tipologías de bancos pone de relieve cómo una pendiente descendente con un pico (por ejemplo, para muchos bancos más pequeños) o en el extremo largo (por ejemplo, para los G-SIB y los bancos universales) es la más adversa para los modelos de negocio de la mayoría de los bancos (excepto los bancos de inversión) y amplificaría de manera no desdeñable los efectos negativos más allá de los detallados en el escenario adverso del NII.

El análisis de sensibilidad de la EBA para el escenario adverso indica que el impacto del aumento de la indemnización a los depositantes debido al aumento de los tipos a corto plazo aumentaría el agotamiento del capital en este escenario en un significativo 61,1 puntos básicos. Un ejercicio similar para explorar el impacto de la imposibilidad de los bancos de repercutir los aumentos de los tipos de interés a los clientes a través de los precios de los préstamos también daría lugar a un agotamiento del capital significativamente mayor, de 71 puntos básicos.

Aviso Legal: Toda la información en este sitio web ha sido cuidadosamente revisada. Hacemos todo lo posible para expandir y actualizar continuamente la información que contiene, pero no podemos garantizar su integridad, precisión y actualización completa. Scope Ratings GmbH proporciona esta información sin ninguna garantía ni garantía de ningún tipo, ya sea expresa o implícita. Scope Ratings GmbH excluye toda responsabilidad por daños que surjan directa o indirectamente del uso de este sitio web, siempre que no estén basados en intención o negligencia grave por parte de Scope Ratings GmbH. Nuestros sitios web contienen enlaces a otros sitios web. Estos enlaces tienen un propósito puramente informativo. No tenemos control sobre el desarrollo futuro del contenido en estos sitios web vinculados. Por lo tanto, los operadores de los sitios vinculados son los únicos responsables de su contenido. Como proveedor de contenido en el sentido del § 7 (1) TMG, Scope Ratings GmbH es responsable de acuerdo con las leyes generales de su propio contenido que está disponible para su uso en este sitio web. Las referencias cruzadas ("enlaces") al contenido proporcionado por otras partes deben distinguirse de este contenido "propio". Al proporcionar dichos enlaces, Scope Ratings GmbH pone a disposición el contenido de terceros para su uso. Este contenido externo se verificó para la posible responsabilidad civil o penal cuando se creó el enlace por primera vez. Sin embargo, no se puede descartar que el contenido sea modificado posteriormente por su proveedor respectivo. Scope Ratings GmbH no revisa constantemente el contenido al que se refiere en su oferta de cambios que puedan restablecer la responsabilidad. Si cree que un sitio externo vinculado viola la ley aplicable o incluye contenido que de otra manera sería inapropiado, infórmenos.

Contenido Recomendado

El Euro se estabiliza frente al Dólar estadounidense mientras los mercados esperan claridad ante un posible acuerdo de paz entre EE.UU. e Irán

El EUR/USD fluctúa entre ganancias y pérdidas modestas de cara al fin de semana mientras los inversores esperan la decisión de Teherán sobre un posible acuerdo con Estados Unidos (EE.UU.) para poner fin a la guerra en Oriente Próximo. Al momento de escribir, el par se negocia alrededor de 1.1573 y está en camino de registrar ganancias semanales modestas.

La Libra esterlina se recupera mientras las esperanzas de paz en Irán compensan los débiles datos del PIB del Reino Unido

La Libra esterlina (GBP) mantiene un tono moderadamente positivo frente al Dólar estadounidense (USD) el viernes, ya que el optimismo de los inversores sobre un acuerdo de paz entre EE.UU. e Irán ha compensado los datos británicos poco inspiradores.

El Yen japonés se estabiliza mientras los operadores se enfocan en la subida del BoJ y la primera reunión de Kevin Warsh

El par USD/JPY cotiza cerca de la zona de 160.20 el viernes mientras el Yen japonés (JPY) permanece ligeramente bajo presión, mientras los inversores se preparan para una semana clave de bancos centrales que incluye la decisión de política del Banco de Japón (BoJ) y la primera reunión de Kevin Warsh en la Reserva Federal (Fed) como presidente.

Contenido recomendado

Brutal venta masiva: La Plata profundiza su caída de varios meses y vuelve a enfocarse en los 60$

La fuerte caída ha dejado a los inversores ponderando una pregunta simple: ¿ha experimentado la Plata ya lo peor de la corrección, o hay espacio para otra etapa a la baja?

El dilema del BCE: Mayor inflación, menor crecimiento y sin una senda clara de tasas

La pregunta clave para los operadores, que Lagarde evitó elegantemente, es si esta es solo una subida puntual para preservar la credibilidad o la primera de muchas aumentos.

USD/MXN: El Peso mexicano salta a máximos de cuatro semanas frente al Dólar ante la expectativa de acuerdo entre EE.UU. e Irán

El USD/MXN registra su quinta jornada consecutiva de pérdidas este viernes después de caer en la primera parte del día de un máximo diario en 17.27 a un mínimo no visto desde el pasado 14 de mayo en 17.17. Al momento de escribir, el par cotiza sobre 17.20, perdiendo un 0.23% en el día.

Pronóstico de Ethereum: ETH lucha por debajo de 1.700$ en medio de usuarios en cadena moderados y salidas de capital

Ethereum (ETH) sube, aunque de forma gradual, hacia los 1.700$ en el momento de escribir el viernes

El Euro se estabiliza frente al Dólar estadounidense mientras los mercados esperan claridad ante un posible acuerdo de paz entre EE.UU. e Irán

El EUR/USD fluctúa entre ganancias y pérdidas modestas de cara al fin de semana mientras los inversores esperan la decisión de Teherán sobre un posible acuerdo con Estados Unidos (EE.UU.) para poner fin a la guerra en Oriente Próximo. Al momento de escribir, el par se negocia alrededor de 1.1573 y está en camino de registrar ganancias semanales modestas.

Contenido recomendado

La importancia de las cuentas demo

Al empezar en este mundo de trading muy seguramente se observarán las palabras “cuenta demo”.

Quiero operar en una cuenta real, ¿cuál debe ser mi objetivo?

Es una pregunta que siempre realizo a todos mis alumnos, aquellos que, viéndose lo suficientemente preparados...

Estrategia de venta de opciones de compra cubierta mediante certificados de descuento

La venta de opciones de compra cubierta presupone que usted ya tiene el subyacente en su propia cartera o que lo comprará al mismo tiempo que se venden las opciones.

Operar las nóminas no agrícolas NFP de EE.UU.: Los 7 consejos principales que todo inversor de divisas debe conocer

Las cifras de empleo son vigiladas de cerca por el público en general, por los políticos y por los bancos centrales que mueven las divisas. EE.UU. es la economía más grande del mundo y su informe de empleos tiene más impacto que las cifras del mercado laboral de otros países.

Coaching Autogestión Emocional: Mi estilo atributivo

El modo en que explicamos nuestras pérdidas (fracasos) y nuestras ganancias (éxitos) y a los factores a los que atribuimos su causa, lo llamamos “estilo atributivo”. Existen cuatro estilos atributivos diferentes