![]() Colaboradores de TRADERS'

Colaboradores de TRADERS'

TRADERS'

Este artículo ha sido escrito por Jose Basagoiti, gestor profesional de carteras

Aunque la economía real y la economía financiera no siempre van de la mano, es crucial entender el ciclo económico para la correcta asignación de activos. Sabemos que los mercados se mueven por expectativas, por lo que el trabajo de todo economista e inversor es tratar de anticipar las diferentes fases macro y en base a ello buscar las ineficiencias presentes de los mercados.

Simplificando el ciclo económico, podemos distinguir claramente dos fases, la de auge o boom artificial y la de estancamiento y recesión. En función de la misma, habrá activos que funcionen bien y otros que funcionen mal. Vamos a tratar de analizarlo en detalle.

En primer lugar, para entender el ciclo económico, debemos saber que es mucho más peligrosa la etapa de auge artificial que la de recesión. En las crisis, los factores productivos se reajustan, las malas inversiones se purgan y nuevas oportunidades florecen. Además, los políticos tienen que ajustar el gasto y controlar las cuentas. Es un entorno doloroso pero sano.

Sin embargo, es en la fase de boom cuando todo se desequilibra. Los bancos centrales manipulan el tipo de interés a la baja permitiendo que el sector bancario financie proyectos alocados. Asimismo, el dinero barato permite sobrevivir a empresas de muy baja rentabilidad, zombificando la economía. La distribución de factores (finitos) en épocas de expansión crediticia y auge artificial es siempre ineficiente.

Esta distorsión se ilustra muy bien en la crisis inmobiliaria del año 2008, que en España se extendió prácticamente hasta el año 2018. La manipulación de tipos hizo que los agentes se embarcaran en proyectos ambiciosos de bienes raíces ya que, inicialmente, era batir generar rentabilidad que batiera el coste del interés de la deuda. El dinero caía del cielo y el negocio parecía seguro, siempre y cuando se mantuviera la demanda. Los empresarios emprendían a ciegas ya que se estaba controlando el precio más importante del mercado, la tasa de interés.

¿Qué demanda era sostenible y cual no? Daba igual, a pesar de las fluctuaciones en la demanda, la oferta parecía estar colateralizada por bienes -inmuebles- estables. Se construyeron así proyectos que nadie quería, se llevó a un millón de trabajadores a un sector burbujístico, se inmovilizaron toneladas de cemento, metales, maquinas… y se construyó un sector servicios -bares, restaurantes, ocio, comercio, etc- que sólo era sostenible gracias al boom de la construcción.

Cuando la renta disponible de las familias disminuyó, los bancos cerraron el grifo del crédito y las tasas subieron, la demanda de inmuebles se desplomó junto con el precio de los mismos. Millones y millones de deudas empezaron a ser problemáticas y como los activos de uno son los pasivos de otro, la burbuja salpicó al sector financiero. La economía real estaba quebrada pero los mercados ya habían descontado parte del escenario con importantes caídas. La bolsa en cierto modo es contra cíclica.

Al fin y al cabo, el falso boom descoordinaba el ahorro y la inversión y eso se acaba reflejando en la curva de tipos. Cuando se invierte la misma, podemos empezar a temblar, sobre todo el tipo a 1 años sobre el tipo a 10 años. Esta señal ha precedido prácticamente todas las recesiones de los últimos 50 años.

Esta es una señal adelantada, al igual que lo son los PMIs, los ciclos de inventarios, el baltic dry index, las ventas minoristas y la liquidez de mercado. Es importante seguir indicadores adelantados y no atrasados, como el PIB o el empleo, ya que, como explico, los mercados descuentan flujos futuros, es decir, se mueven por expectativas.

Entendiendo esto y el impacto del ciclo en la economía real, vamos a tratar de analizar qué activos funcionan mejor en cada entorno.

En el proceso inicial de auge, es interesante llevar bonos y sobre todo renta variable. Cuando detectamos exceso de deuda y sobrecalentamiento de la economía, las materias primas suelen funcionar muy bien, ya que suelen dispararse tensiones inflacionistas. Es momento de ir liquidando bolsa y deuda. En el clima del auge, cuando el optimismo es total, es momento de estar fuera en liquidez para aprovechar futuras compras tácticas. Hay que evitar a toda costa activos de riesgo. A esto se le llama inversión contrarían.

Una vez llega la recesión, vuelta a empezar con el ciclo. En el momento de mayor pesimismo, momento de empezar a ponderar riesgo en la cartera.

Imagen 1 Ciclo económico y asignación de activos, fuente TradingPRO.

Desde una perspectiva histórica, los activos reales -metales o vivienda- suelen rendir bien en las fases avanzadas del ciclo; sin embargo, esa relación se ha vuelto menos estable en los últimos periodos. Dicho esto, todavía consideramos los activos reales como una cobertura efectiva del riesgo de cola contra la inflación al alza, contra la represión financiera y también como elemento diversificador de la cartera

Profundizando en el ciclo

Si buceamos en el ciclo monetario, podemos añadir dos fases más al ciclo antes presentado y perfectamente estudiado por la escuela austriaca de economía.

- Prosperidad: Un periodo en el que los estándares de vida suben, la economía crece y hay facilidad de crédito. El activo más potente para estos tiempos son las acciones, cuyo valor aumenta a tasas mayores a las del crecimiento real de la economía, pero los bonos de largo plazo también se revalúan ante la caída de los tipos de interés.

- Inflación: Es una fase donde el poder adquisitivo de la moneda se reduce o dicho de otra forma, donde los precios de los bienes y servicios, expresados en divisa, suben de precio. Ante la pérdida de valor del dinero de papel, el oro y commodities son los valores refugio por excelencia.

- Escasez de dinero o deflación crediticia: El grifo del crédito se cierra y se reduce la cantidad de dinero en circulación -M2-. En una economía que funciona con deuda, esta dinámica suele desembocar en recesión económica. Entorno de desapalancamiento y donde ponderar la liquidez o activos monetarios.

- Recesión o depresión: Aparecen impagos y quiebras. El sector financiero, principal acreedor de la economía, tiene graves problemas. Fase socialmente muy dura, pero de saneamiento económico. Suele aparece deflación de precios. Los tipos de interés bajan para estimular la economía, por lo que el mercado de deuda suele ver alzas importantes en el precio.

Para ahondar en el estudio del ciclo, es interesante leer a autores como Carl Menger, Hayek, Von Mises o Schumpeter.

Asimismo, para perfiles conservadores, conocer el ciclo es muy interesante para desarrollar coberturas. La diversificación estructural, es decir, trabajar con una gran variedad de activos descorrelacionados entre sí también es atractivo para ciertos perfiles, para que siempre haya alguna parte de la cartera que nos proteja en cualquier entorno económico.

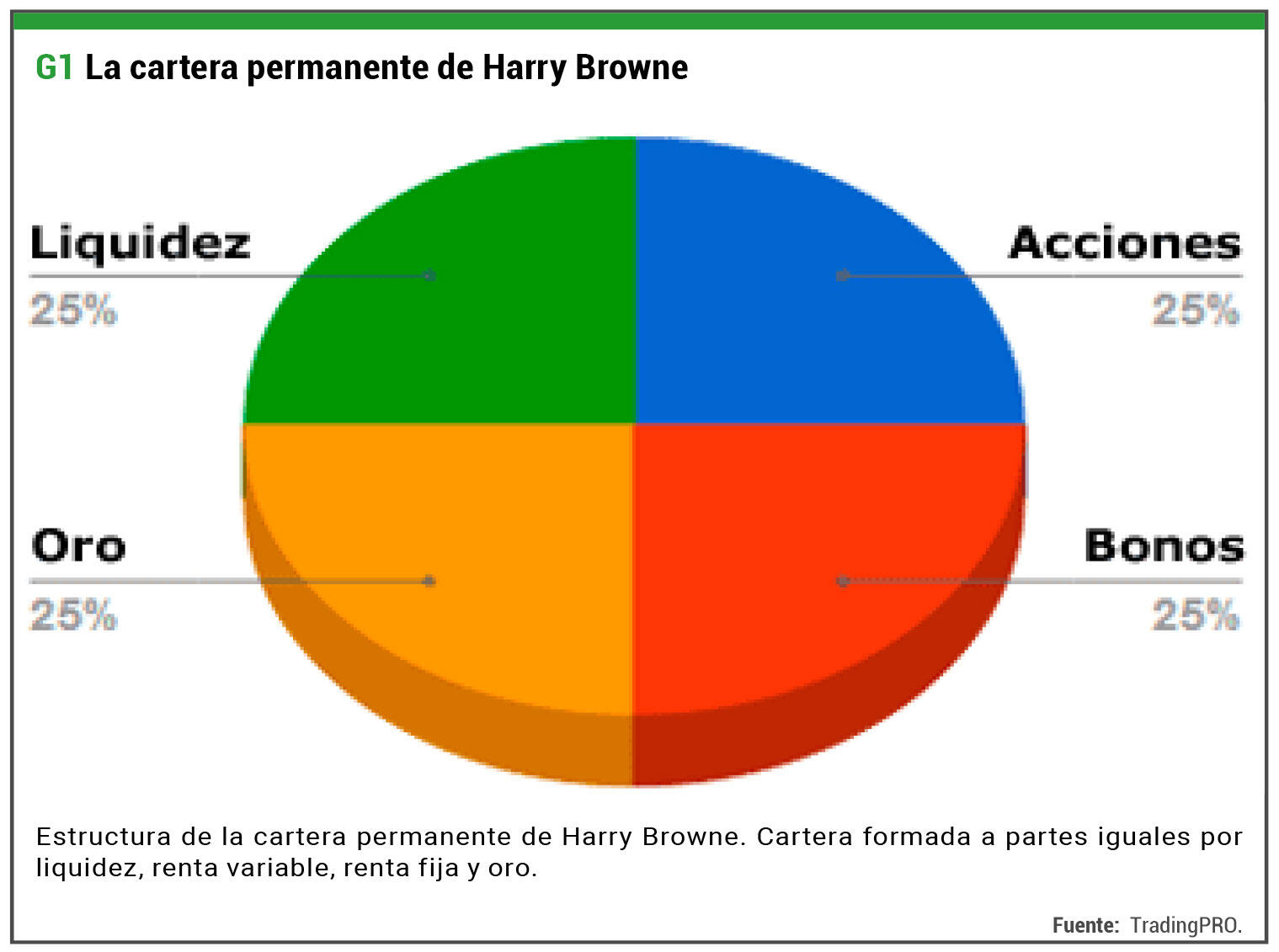

Un ejemplo es la cartera permanente, que diversifica entre los principales activos de mercados a partes iguales, oro, liquidez, renta fija y renta variable. 25 por ciento cada activo. Este es un portfolio que debería protegerte ante cualquier futuro económico, por adverso que pueda ser, suframos inflación, bonanza, recesión e incluso depresión.

Como hemos visto, podemos tratar de predecir el ciclo y apostar por los activos que funcionan bien en cada fase del mismo -gestión activa- o invertir sin importar la fase del ciclo, teniendo en cartera activos descorrelacionados que funcionan bien en todo entorno -gestión pasiva-.

Para esta segunda filosofía, Harry Browne desarrolló la mencionada cartera permanente, que ha dado históricamente una rentabilidad anualizada de entre un 4,5% y un 5% por encima de la inflación.

Imagen 2. La cartera permanente de Harry Browne, fuente TradingPRO

Es importante, por tanto, rebalancear periódicamente la cartera, ya que conforme pase el tiempo unos activos crecerán mucho y otros perderán valor. Estos rebalanceos pueden hacerse de forma trimestral o, incluso, anual.

El timing del ciclo, es decir, cuándo llegará la recesión siempre es incierto, pero el trabajo de todo economista e inversor es entender el ciclo, tratar de anticiparlo con argumento sólidos y comprender adecuadamente cómo funcionan los principales activos en las diferentes fases. El valor añadido que aporta esto es tremendo para la correcta asignación de activos.

Toda información publicada en TRADERS’ es únicamente para fines educativos. No pretende recomendar, promocionar o de cualquier manera sugerir la eficacia de cualquier sistema, estrategia o enfoque de trading. Se recomienda a los traders que realicen sus propias investigaciones, desarrollo y comprobaciones para determinar la validez de un concepto para el trading. El trading y la inversión conllevan un alto nivel de riesgo. Cualquier persona con la intención de operar en los mercados financieros debe entender y aceptar estos riesgos. El rendimiento obtenido en el pasado no es garantía de los resultados futuros.

Contenido Recomendado

Pronóstico del Precio del EUR/USD: Surge un soporte menor alrededor de 1.1750

Después de que el EUR/USD no pudo superar los máximos de febrero por encima de 1.1900, parece haber entrado en un período de consolidación, con precios estabilizándose alrededor o justo por debajo del nivel de 1.1800.

El GBP/USD cotiza sobre 1.3500 mientras Andrew Bailey insinúa un alivio

La Libra esterlina (GBP) cotiza al alza el martes, aunque el Gobernador del Banco de Inglaterra (BoE) ha abierto la puerta a un mayor alivio, en medio de la incertidumbre sobre las políticas comerciales de EE.UU. En el momento de escribir, el GBP/USD se intercambia cerca de la cifra de 1.3530, con un aumento del 0.30%

El USD/JPY avanza por el rebote de la confianza en EE.UU. y las preocupaciones sobre la política monetaria japonesa

El USD/JPY cotiza alrededor de 155.95 el martes al momento de escribir, subiendo un 0.80% en el día, apoyado por la fortaleza del Dólar estadounidense (USD) en medio de datos macroeconómicos estadounidenses más sólidos y una debilidad persistente en el Yen japonés (JPY)

Contenido recomendado

Los vientos de cambio en la Fed no favorecen a Kevin Warsh

El FOMC publicó las actas de la última reunión de política monetaria de la Reserva Federal, y el documento arrojó algo de luz sobre lo que Kevin Warsh enfrentará como el próximo presidente.

El informe Citrini: Cómo una historia controvertida sobre la IA puede sacudir Wall Street

El informe de Citrini describe un escenario en el que la automatización se acelera más rápido que la creación de empleo, lo que eventualmente impulsa la tasa de desempleo en EE.UU. a niveles mucho más altos.

USD/MXN: El Peso mexicano se aprecia frente al Dólar tras el repunte de la inflación de México

Tras el fuerte ascenso de ayer, que llevó al USD/MXN a cerrar con ganancias de casi el 1% en 17.28, el par oscila este martes en un estrecho rango situado entre 17.30 y 17.23. Al momento de escribir, el par cotiza sobre 17.24, perdiendo un 0.22% diario.

Pronóstico del Bitcoin: El BTC cae a mínimos de dos semanas afectado por las salidas de ETF y el caos arancelario

El Bitcoin extiende pérdidas, cotizando por debajo de 64.000$ el martes, finalizando su tendencia lateral ante la renovada presión de venta. La demanda institucional comenzó la semana en una nota negativa y el sentimiento sigue siendo de aversión al riesgo.

Pronóstico del Precio del EUR/USD: Surge un soporte menor alrededor de 1.1750

Después de que el EUR/USD no pudo superar los máximos de febrero por encima de 1.1900, parece haber entrado en un período de consolidación, con precios estabilizándose alrededor o justo por debajo del nivel de 1.1800.

Contenido recomendado

La importancia de las cuentas demo

Al empezar en este mundo de trading muy seguramente se observarán las palabras “cuenta demo”.

Quiero operar en una cuenta real, ¿cuál debe ser mi objetivo?

Es una pregunta que siempre realizo a todos mis alumnos, aquellos que, viéndose lo suficientemente preparados...

Estrategia de venta de opciones de compra cubierta mediante certificados de descuento

La venta de opciones de compra cubierta presupone que usted ya tiene el subyacente en su propia cartera o que lo comprará al mismo tiempo que se venden las opciones.

Operar las nóminas no agrícolas NFP de EE.UU.: Los 7 consejos principales que todo inversor de divisas debe conocer

Las cifras de empleo son vigiladas de cerca por el público en general, por los políticos y por los bancos centrales que mueven las divisas. EE.UU. es la economía más grande del mundo y su informe de empleos tiene más impacto que las cifras del mercado laboral de otros países.

Coaching Autogestión Emocional: Mi estilo atributivo

El modo en que explicamos nuestras pérdidas (fracasos) y nuestras ganancias (éxitos) y a los factores a los que atribuimos su causa, lo llamamos “estilo atributivo”. Existen cuatro estilos atributivos diferentes