Tres razones por las que las acciones de Oro siguen teniendo recorrido

Las mineras de oro están generando márgenes récord y han reforzado muchísimo sus balances, pero sus valoraciones aún no están ajustadas. El mercado solo acaba de empezar a prestarles atención.

A pesar del boom reciente, no debemos olvidar que los fondos de acciones de oro han sufrido salidas netas de cerca de 5.000 millones de dólares en el último año y medio. Los inversores que no están invertidos se preguntan si han perdido el barco, y los que sí lo están, si es momento de vender. Sin embargo, nosotros vemos que las acciones de oro no están caras, al menos desde 3 perspectivas:

- El comportamiento de las acciones de oro sigue estando muy desconectado de los márgenes de flujo de caja récord (que continúan creciendo)

- Las mineras de oro cotizan con valoraciones poco ajustadas y están reforzando significativamente sus balances

- No hay señales de euforia en el sector; más bien lo contrario.

Analizamos cada una con un poco más de detalle:

El comportamiento de las acciones de oro sigue estando muy desconectado de los márgenes de flujo de caja récord

Normalmente, las acciones de oro lo hacen mejor que el oro físico cuando los márgenes de sus flujos de caja se expanden, y lo hacen peor cuando se contraen. Desde finales de 2023, los márgenes se han expandido a niveles sin precedentes a medida que crecía el interés por el oro. Esta expansión de márgenes se explica porque el precio del oro viene marcado por su papel como activo monetario o como “dinero que no es deuda”. Al mismo tiempo, la inflación de los productores de oro (entre otros debido al bajo coste de la energía) se ha reducido. Los márgenes actuales son un 100% más altos que en último pico en el verano del Covid.

Gráfico 1: La rentabilidad de las acciones auríferas no ha seguido el ritmo de la expansión del margen de flujo de caja.

-638956089696666587.png&w=1536&q=95)

Fuente: Bloomberg, informes de la empresa, Schroders - agosto de 2025. Solo con fines ilustrativos y no debe considerarse una recomendación de compra o venta. La rentabilidad pasada no es indicativa de la rentabilidad futura y puede no repetirse.

Sigue habiendo recorrido para que las acciones de oro superen al lingote. Las acciones de oro tendrían que hacerlo un 30% mejor que el oro solo para volver a cotizar a los niveles de valoración relativa del 2020, cuando los márgenes eran la mitad. Además de los márgenes, las compañías tienen balances mucho más sólidos y están ofreciendo mucho más valor al accionista vía recompra de acciones y dividendos. Si las acciones de oro reflejaran los nuevos márgenes, su precio podría aun doblar frente al precio del oro, suponiendo que este no siga subiendo.

En el último trimestre (2T 2025), los productores generaron aproximadamente un 50% más de flujo de caja libre de lo que estimaba el consenso. Unas previsiones realistas, la disciplina de la gestión y un entorno macroeconómico sólido para los precios de los metales preciosos están teniendo un efecto transformador.

Valoraciones poco ajustadas

Los márgenes son altos, pero las valoraciones siguen siendo razonables. Miramos distintas métricas de valoración y retornos, desde descuento de cash flows a largo plazo (Price to Net Asset Value), métricas de generación de beneficios y cash Flow a corto plazo (EV/Ebitda, cash Flow yields) o de retorno como ROIC y otras métricas específicas del sector, como EV/onza de recursos. En general, las valoraciones parecen razonables y sobre todo, se basan en unos precios de oro conservadores, estimados por debajo del precio actual. Además, muchas veces las medias están distorsionadas por los jugadores más grandes.

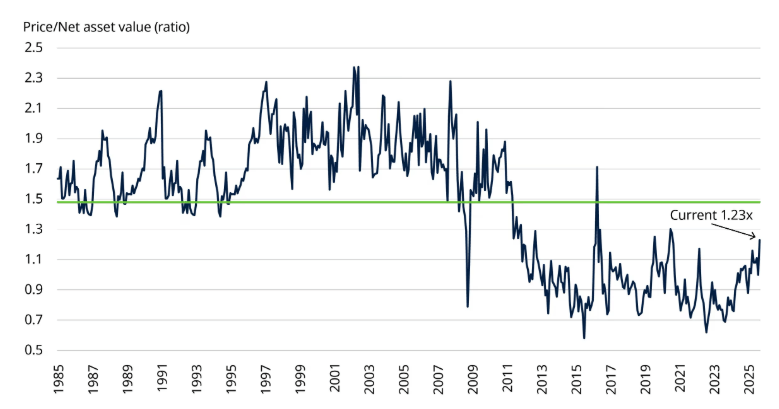

Gráfico 2: Las valoraciones P/NAV están muy por debajo del promedio a largo plazo

Fuente: Scotia - septiembre de 2025. Estimaciones del valor liquidativo calculadas según el precio del oro de Scotiabank, que actualmente utiliza estimaciones a largo plazo de 2300 $/oz, muy por debajo del precio al contado. Solo con fines ilustrativos y no debe considerarse una recomendación de compra o venta. La rentabilidad pasada no es indicativa de la futura y puede no repetirse.

Gráfico 3: Los múltiplos EV/EBITDA todavía se encuentran cerca del final del rango de 5 años en todo el espectro de productores

Fuente: Bloomberg, Schroders, agosto de 2025. Solo con fines ilustrativos y no debe considerarse una recomendación de compra o venta. La rentabilidad pasada no es indicativa de la rentabilidad futura y puede no repetirse.

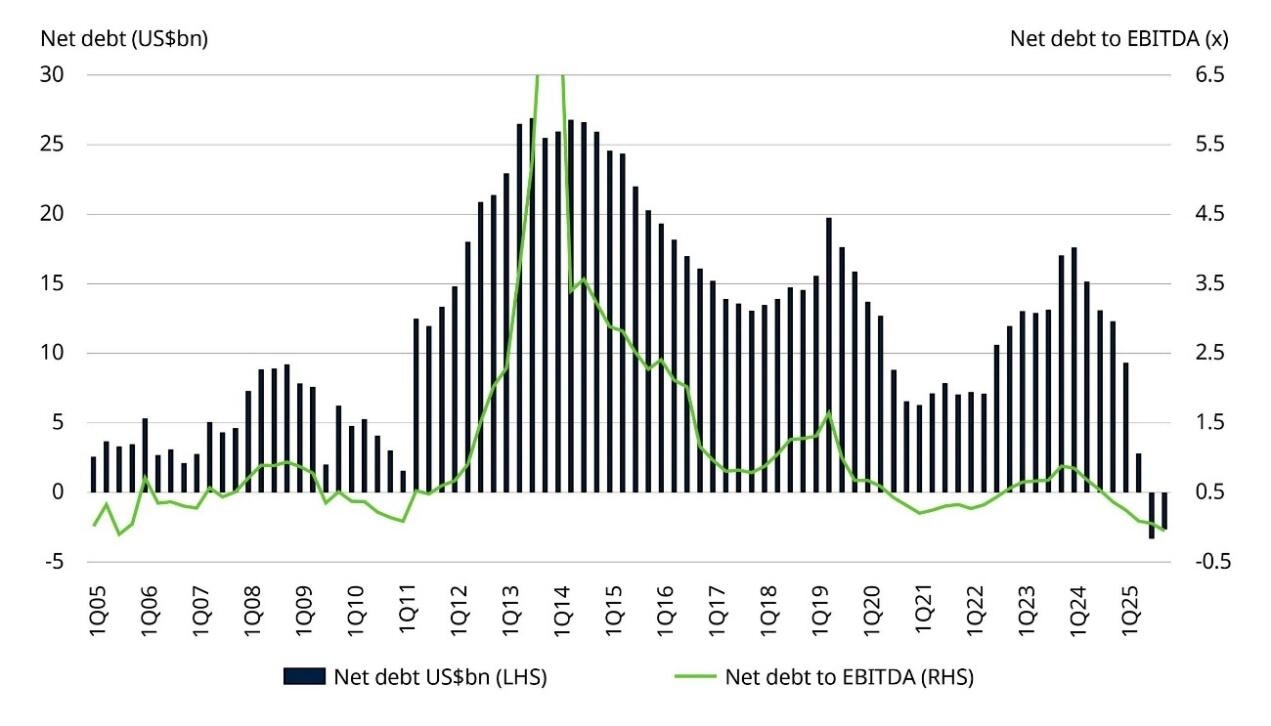

Merece la pena destacar que el refuerzo de los balances añade una capa de seguridad financiera que no suele darse en periodos de exuberancia del ciclo. Esta fortaleza en los balances permite a las compañías aumentar sus retornos al accionista vía dividendos y recompras de acciones, y reducir su apalancamiento. Muchas compañías han pasado de tener “deuda neta” a “caja neta”.

Gráfico 4: Los balances están pasando de la deuda neta al efectivo, ya que el elevado flujo de caja libre favorece el desapalancamiento

Fuente: RBC, Schroders - agosto de 2025. Solo con fines ilustrativos y no debe considerarse una recomendación de compra o venta. La rentabilidad pasada no es indicativa de la rentabilidad futura y puede no repetirse.

No hay señales de euforia en el sector

No creemos que los inversores occidentales estén comprando oro ciegamente. De hecho, hasta hace poco han estado “vendiendo el rally”. El tirón que hemos visto desde el 2022 hasta la segunda mitad de este año lo han motivado sobre todo los bancos centrales emergentes y algo los hogares e inversores institucionales emergentes. Muchos inversores occidentales siguen traumatizados por la década de pobre comportamiento del oro entre el 2005 y el 2015 y solo ahora lo han vuelto a considerar. En este contexto fiscal y geopolítico, esperamos una participación mucho más agresiva del inversor occidental.

Gráfico 5: ETF de acciones de productores de oro (flujos acumulados desde 2020 hasta la actualidad)

-638956093095737397.jpg&w=1536&q=95)

Fuente: RBC, Schroders - agosto de 2025. Solo con fines ilustrativos y no debe considerarse una recomendación de compra o venta. La rentabilidad pasada no es indicativa de la rentabilidad futura y puede no repetirse.

Autor

Equipo de analistas Schroders

Schroders

Schroders plc es una empresa multinacional británica de gestión de activos, fundada en 1804. La compañía emplea a más de 4700 personas en 30 países de Europa, América, Asia, África y Oriente Medio.